Тема 1. Построение моделей оптимального формирования пакета ценных бумаг (на примере задачи линейного программирования).

Общей задачей линейного программирования (ЗЛП) называется задача нахождения максимального (минимального) значения целевой функции.

f(

при условиях

(1,1)

(1,1)

Условия (1.1) описывают множество допустимых решений (D).

Допустимое

решение X= ,

принадлежащее множеству (D),

также называется допустимым

планом. План

,

принадлежащее множеству (D),

также называется допустимым

планом. План

,

при котором целевая функция f(X)=f(

,

при котором целевая функция f(X)=f( принимает

максимально (минимальное) значение,

называетсяоптимальным

планом.

принимает

максимально (минимальное) значение,

называетсяоптимальным

планом.

Если в условиях (1.1) общей ЗЛП l=0, то такую задачу называют канонической ЗЛП. Если же в условиях (1.1) l=m, то такую задачу называют стандартной ЗЛП.

Универсальным методом решения ЗЛП является симплекс-метод, однако в некоторых случаях может быть использован более простой графический метод, который востребован в задачах финансового анализа.

Одним из способов выгодного вложения средств с целью получения прибыли является вложение средств в ценные бумаги. Оценка эффективности вложений и определения ожидаемой прибыли может быть сформирована и получена методами линейного программирования.

В качестве целевой функции ЗЛП можно рассмотреть, например прибыль, которую будут приносить ценные бумаги двух видов:

f( (1.2),

где

(1.2),

где – рыночные цены акций первого и второго

вида,n-

срок операции в годах,

– рыночные цены акций первого и второго

вида,n-

срок операции в годах,

,

- ожидаемые доходности акции каждого

вида,

,

- ожидаемые доходности акции каждого

вида, –

количество акций каждого вида

соответственно.

–

количество акций каждого вида

соответственно.

В систему ограничений будут входить:

бюджетное

ограничение, определяемое средствами

S,

которыми располагает инвестор, то есть

;

;

ограничение по риску для каждого вида акций, считая мерой риска среднее квадратическое отклонение от ожидаемой доходности, которая является случайной величиной;

то

есть

j=1,2

j=1,2

где K – коэффициент «склонности инвестора к риску».

Таким образом, получим каноническую ЗЛП для двух неизвестных:

f

(1.3)

(1.3)

Такая задача может быть решена графическим методом.

Пример 1.1.

На формирование портфеля из двух видов акций инвестор планирует потратить 5000 рублей. «Коэффициент склонности к риску» у инвестора одинаков по акциям и равен 5. Характеристики акций заданы в таблице:

|

Тип акций |

Ожидаемая доходность i% |

Среднее квадратическое отклонение от доходности δ,% |

Рыночная цена акции p, руб. |

|

I |

12 |

18 |

25 |

|

II |

20 |

23 |

20 |

Cрок, на который покупают акции, 1 год. Найти оптимальный состав портфеля и ожидаемый доход за год.

Решение.

Обозначим

х1 – количество приобретаемых акций I

вида, х2- количество приобретаемых акций

II

вида. Тогда бюджетное ограничение,

связанное с имеющейся суммой S

= 5000 руб, можно представить в виде: 25

Ограничение по риску для каждого вида акций:

или

или

Составим целевую функцию:

f( )=25

)=25

Таким образом математическая модель задачи принимает вид:

f( )=3

)=3

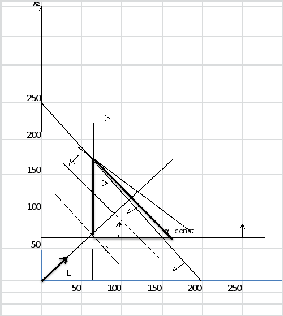

Построим

область допустимых решений (D).

Границы этой области определяются

уравнениями, соответствующими неравенствам

из системы ограничений 25

и дополнительными условиями

и дополнительными условиями ,

,

Сторона

многоугольника допустимых решений,

образованная границей 1-го неравенства,

задается уравнением 25 .

Для нахождения полуплоскости,

соответствующей неравенству

.

Для нахождения полуплоскости,

соответствующей неравенству

25 выберем контрольную точку, например, с

координатами

выберем контрольную точку, например, с

координатами

(0,

0). Подставляем в неравенство, получаем

0 5000.

Так как неравенство выполняется, то

искомой является полуплоскость,

находящаяся ниже этой прямой и содержащая

контрольную точку. Аналогично строим

прямые и выбираем полуплоскости для

остальных неравенств. Часть плоскости,

удовлетворяющая всем неравенствам –

область допустимых решений, это область,

ограниченная

5000.

Так как неравенство выполняется, то

искомой является полуплоскость,

находящаяся ниже этой прямой и содержащая

контрольную точку. Аналогично строим

прямые и выбираем полуплоскости для

остальных неравенств. Часть плоскости,

удовлетворяющая всем неравенствам –

область допустимых решений, это область,

ограниченная ABC.

ABC.

Таким

образом, область допустимых решений –

это

ABC,

стороны которого лежат на прямых 25

ABC,

стороны которого лежат на прямых 25 ;

;

.

(см. рис.1.1.)

.

(см. рис.1.1.)

Рис. 1.12

Построим

вектор наибольшего роста целевой

функции

=

= где

где – координаты вектора, перпендикулярного

линиям уровня целевой функцииf(

– координаты вектора, перпендикулярного

линиям уровня целевой функцииf( )=3

)=3 Это вектор

Это вектор

Линии

уровня, перпендикулярные

,

определяются соотношением

,

определяются соотношением

3 Будем перемещать линию уровня по

направлению вектора

Будем перемещать линию уровня по

направлению вектора .

Последней общей точкой линии уровня и

области допустимых решений является

точка В, образованная пересечением

прямых

.

Последней общей точкой линии уровня и

области допустимых решений является

точка В, образованная пересечением

прямых

25 иx=60.

Именно в этой точке целевая функция

достигает максимального значения. Решая

систему уравнений

иx=60.

Именно в этой точке целевая функция

достигает максимального значения. Решая

систему уравнений

,

определяем координаты точки В:

,

определяем координаты точки В:

.

Вычисляем значение целевой функции в

этой точке:f

.

Вычисляем значение целевой функции в

этой точке:f =3∙60+175∙4=880

=3∙60+175∙4=880

Таким образом, для получения максимального ожидаемого дохода 880 рублей, инвестору следует купить 60 акций первого вида и 175 акций второго вида.