3.2. Единый социальный налог

В связи с отменой п. 2 ст. 239 Налогового кодекса РФ с 1 января 2003 года все выплаты в пользу иностранных граждан по трудовым или гражданско-правовым договорам включаются в налоговую базу по единому социальному налогу независимо от их статуса (резиденты или нерезиденты; временно пребывающие иностранцы, временно проживающие, постоянно проживающие) и от права этих граждан на государственное пенсионное, социальное обеспечение и медицинскую помощь. Исключение составляют выплаты по гражданско-правовым договорам на выполнение работ (оказание услуг), на которые не начисляется налог в части Фонда социального страхования.

Что касается налога в части, зачисляемой в бюджет Фонда социального страхования РФ, то нужно учитывать следующее. Все иностранцы, работающие в РФ по трудовым договорам, относятся к категории застрахованных лиц согласно статье 6 Федерального закона от 16 июля 1999 года №165-ФЗ «Об основах обязательного социального страхования». А если иностранный работник выполняет работу по гражданско-правовому договору, то налог в части, зачисляемой в ФСС РФ, не начисляется (пункт 3 статьи 238 Налогового кодекса РФ).

Согласно статье 8 Закона Российской Федерации от 28 июля 1991 года №1499-1 «О медицинском страховании граждан в РФ» иностранные граждане, постоянно проживающие в РФ, имеют такие же права и обязанности в области медицинского страхования, как и граждане РФ, если международными договорами не предусмотрено иное. Причем медицинское страхование иностранных граждан, временно находящихся в Российской Федерации, осуществляется в порядке, устанавливаемом Правительством Российской Федерации.26

Действие Федерального закона от 24 июля 1998 года №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» распространяется на граждан России, иностранных граждан и лиц без гражданства, если иное не предусмотрено федеральными законами или международными договорами Российской Федерации. Следовательно, за иностранных работников, находящихся на территории России, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний работодатель уплачивает в общем порядке, установленном законом:

1. Если иностранный гражданин работает по трудовому договору, то взносы на страхование от несчастных случаев на производстве начисляются независимо от его статуса;

2. Если иностранный гражданин выполняют работу (оказывают услугу) по гражданско-правовому договору, взносы на травматизм начисляются, только если обязанность по их уплате вытекает из условий договора.

С 2005 года пунктом 1 статьи 2 Федерального закона от 20 июля 2004 года №70-ФЗ «О внесении изменений в главу 24 части второй Налогового кодекса РФ, Федеральный закон «Об обязательном пенсионном страховании в РФ» и признании утратившими силу некоторых положений законодательных актов РФ» вносятся поправки, которые уточняют, что застрахованными лицами в системе обязательного пенсионного страхования являются иностранные лица или лица без гражданства, постоянно или временно проживающие на территории Российской Федерации.27

В связи с перечисленными нормативными актами, с выплат в пользу иностранных граждан, являющихся застрахованными лицами, должна производиться уплата страховых взносов на обязательное пенсионное страхование на общих основаниях. Поэтому если иностранец имеет вид на жительство или разрешение на временное проживание, то с выплат в его пользу необходимо начислять взносы на обязательное пенсионное страхование, в том числе с выплат по гражданско-правовым договорам, предметом которых является выполнение работ и оказание услуг. В этом случае сумма начисленных страховых взносов является налоговым вычетом в отношении сумм единого социального налога, начисленных в федеральный бюджет.

Однако, согласно статье 3 Федерального закона от 17 декабря 2001 года №173-ФЗ «О трудовых пенсиях в Российской Федерации» только постоянно проживающие в Российской Федерации иностранные граждане и лица без гражданства имеют право на трудовую пенсию наравне с гражданами Российской Федерации при наличии у них страхового стажа.

Постоянно проживающие в соответствии со статьей 2 Федерального закона от 25 июля 2002 года №115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» это лица, получившие вид на жительство. В этой связи на выплаты и вознаграждения, начисленные в пользу иностранных граждан, не имеющих вида на жительство в РФ, страховые взносы на обязательное пенсионное страхование не начисляются, так как эта категория иностранных граждан не имеет права на трудовую пенсию по страховому стажу на территории Российской Федерации (Письмо УМНС Российской Федерации по городу Москве от 27 июня 2003 года №28-07/34871).

Таким образом, в случае если иностранные граждане, временно проживающие на территории Российской Федерации, не будут признаны застрахованными лицами, то работодатели, производящие выплаты и иные вознаграждения в пользу указанной категории граждан, не должны осуществлять уплату страховых взносов на обязательное пенсионное страхование и, следовательно, в связи с отсутствием права на применение налогового вычета Единого социального налога в части, зачисляемой в федеральный бюджет, следует уплачивать в размере 20%.28

Иными словами, налоговый вычет при исчислении Единого социального налога с выплат в пользу иностранного гражданина применяется в том случае, если он застрахован в Пенсионном фонде Российской Федерации. То есть если на него открыт индивидуальный лицевой счет по персонифицированному учету сведений о застрахованном лице. Если работник-иностранец не застрахован в Пенсионном фонде, то при исчислении Единого социального налога нужно использовать ставку 20 % без применения налогового вычета.

Таким образом, начисление Единого социального налога, взносов в ПФР и взносов на страхование от несчастных случаев на производстве с выплат в пользу иностранных граждан в ООО «Профи» производится следующим образом (таблица 3.3).

В ООО «Профи» работают российские работники и четыре категории иностранных работников:

1. Имеющие вид на жительство и работающие по трудовому договору.

2. Имеющие вид на жительство и работающие по гражданско-правовому договору.

3. Временно пребывающие в Российской Федерации и работающие по трудовому договору.

4. Временно пребывающие в Российской Федерации и работающие по гражданско-правовому договору.

Таблица 3.3

Порядок начисления ЕСН, взносов в ПФР и взносов на страхование от несчастных случаев на производстве с выплат в пользу иностранных граждан

|

|

Иностранные граждане, постоянно проживающие в РФ |

Иностранные граждане, временно пребывающие в РФ | |||

|

Работающие по трудовому договору |

Работающие по гражданско-правовому договору |

Работающие по трудовому договору |

Работающие по гражданско-правовому договору | ||

|

Федеральный бюджет |

начисляется |

начисляется |

начисляется |

начисляется | |

|

ПФР |

начисляется |

начисляется |

не начисляется, вся сумма перечисляется в федеральный бюджет |

не начисляется, вся сумма перечисляется в федеральный бюджет | |

|

ФОМС |

начисляется |

начисляется |

начисляется |

начисляется | |

|

ФСС |

начисляется |

не начисляется |

начисляется |

не начисляется | |

|

Страхование от несчастных случаев на производстве и профессиональных заболеваний |

начисляется |

в зависимости от условий договора |

начисляется |

в зависимости от условий договора | |

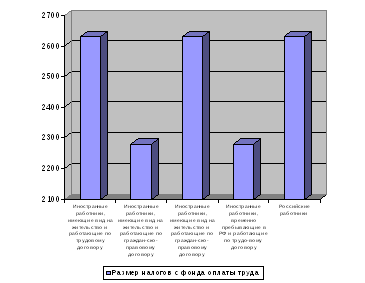

Для определения налоговой нагрузки на предприятие рассчитаем сумму налогов с фонда оплаты труда всех категорий работников ООО «Профи». Тариф страховых взносов по страхованию от несчастных случаев на производстве для данного предприятия составляет 0.3 %. Расчет произведем исходя из одинаковой суммы заработной платы работника – 10 тыс. руб. (таблица 3.4).

Таблица 3.4

Расчет налоговой нагрузки на предприятие, связанной с уплатой налогов с заработной платы

|

Категория налогоплательщика |

Взносы на страхование от несчастных случаев на производстве 0.3 % |

Единый социальный налог |

Всего | ||||

|

Федеральный бюджет 20 % |

ФСС 3.2 % |

ФФОМС 0.8 % |

ТФОМС 2 % |

| |||

|

Иностранные работники, имеющие вид на жительство и работающие по трудовому договору |

30 |

2000 |

320 |

80 |

200 |

2630 | |

|

Иностранные работники, имеющие вид на жительство и работающие по гражданско-правовому договору |

- |

2000 |

- |

80 |

200 |

2280 | |

|

Иностранные работники, временно пребывающие в РФ и работающие по трудовому договору |

30 |

2000 |

320 |

80 |

200 |

2630 | |

|

Иностранные работники, временно пребывающие в РФ и работающие по гражданско-правовому договору |

- |

2000 |

- |

80 |

200 |

2280 | |

|

Российские работники |

30 |

2000 |

320 |

80 |

200 |

2630 | |

|

Всего |

120 |

10000 |

960 |

400 |

1000 |

12480 | |

Для наглядности налоговую нагрузку на предприятие в части налогов на оплату труда в зависимости от категории работников приведем на рис. 3.1.

Как видно из приведенных данных, для ООО «Профи» с целью снижения налоговой нагрузки целесообразно использовать труд иностранных работников по гражданско-правовому договору, вне зависимости от времени пребывания данных работников на территории Российской Федерации.

Рис. 3.1 Налоговая нагрузка на предприятие в части налогов на оплату труда в зависимости от категории работников

Следует отметить также, что с заработной платы данных категорий работников не уплачиваются страховые взносы в Пенсионный фонд РФ, однако это не уменьшает налоговую нагрузку предприятия. При этом налоговый вычет на сумму перечисленных страховых взносов не производится, и вся сумма Единого социального налога с заработной платы данных работников в размере 20 % перечисляется в федеральный бюджет.