Міністерство освіти і науки України

Департамент освіти і науки Миколаївської облдержадміністрації

Новоодеський професійний аграрний ліцей

Дипломна робота

на тему:

Система оподаткування в Україні

Випускник: Понзель Юрій Олегович

Група 32

Професія: «Оператор комп’ютерного набору; обліковець (реєстрація бухгалтерських даних)»

Робота допущена до захисту з оцінкою_______________________

Керівник роботи: Марченко Л.В

2015 рік

ЗАВДАННЯ НА ДИПЛОМНУ РОБОТУ

Учня групи № 32 Понзеля Юрія Олеговича

1. Тема роботи: Система оподаткування в Україні

2. Дата отримання завдання _____________________________________

3. Завдання.

3.1.

.

4.Термін подання учнем завершеної роботи___________________________

Учень Понзель Юрій

Консультант-керівник:Марченко Л.В

Рецензія

На дипломну роботу Понзеля Юрія Олеговича група № 32

Тема роботи: Система оподаткування в Україні ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Рецензент (майстер виробничого навчання) _________________

(підпис)

“_______”____________________ 2015 р.

М.П.

Зміст

Вступ 5

Система оподаткування 6

Платники податків та об'єкти оподаткування 15

Особливості оподаткування юридичних та фізичних осіб 19

Відповідальність за порушення законодавства про податки 23

Висновок 33

Список використаних джерел 34

ВСТУП

Оподаткування виникло дуже давно. Воно існувало ще за біблейських часів. Одним в відомих податків була десятина. Робітники віддавали десяту частину від свого врожаю в якості податку, за те, що він користувався землею.

У Римі, Афінах, Спарті податки, як правило не стягувались, тому що не існувало постійних відомств, які б цим займалися.

Ті, хто збирали податки не користувались популярністю серед народу, хоча вони тільки виконували волю керівників державою. Оскільки збір податків дуже не легке діло, яке потребує утримання спеціального апарату, право на стягування податків , в деяких країнах, за для економії грошових коштів, виставлялось на торги. Право стягувати податки отримував той, хто пропонував найбільшу суму. Звичайно, такий збирач податків для покриття свої витрат та для того, щоб отримати прибуток з великою відповідальністю відносився до своїх обов’язків.

У наш час податки та система оподаткування – це не тільки джерело бюджетних надходжень, але є найважливішими структурними елементами економіки ринкового типу. Очевидно, що без формування раціональної податкової системи, не таку щоб давила на підприємницьку діяльність, а дозволяла проводить ефективну бюджетну політику, неможливе повноцінне перетворення економіки України.

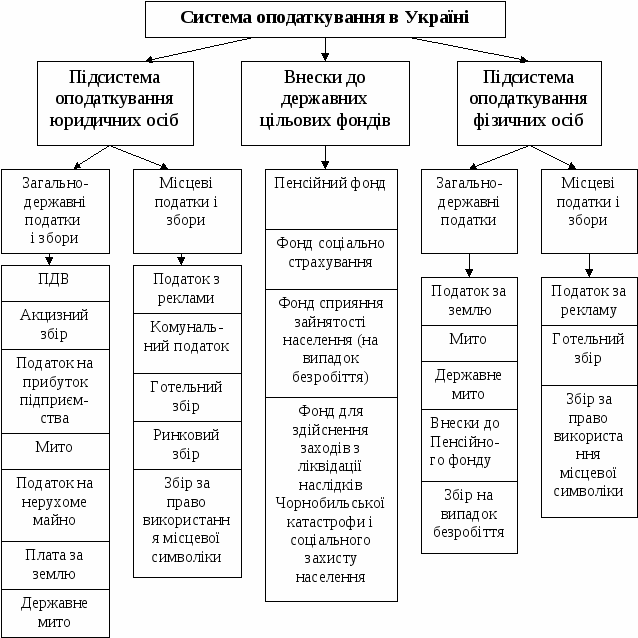

Вся система оподаткування складається із загальнодержавних податків та місцевих податків та зборів.

В податковому кодексі доволі чітко прописані всі нормативи стосовно оподаткування та відповідальність за порушення норм оподаткування.

Система оподаткування - це сукупність податків і зборів (обов'язкових платежів), що справляються до бюджетів і державних цільових фондів у встановленому законами України порядку; принципів, форм і методів їхнього встановлення, зміни чи скасування; дій, що забезпечують повну та своєчасну їхню сплату, контроль і відповідальність за порушення податкового законодавства.

Кожна держава встановлює власну систему оподаткування, тобто визначає платників податків, об'єкти оподаткування, ставки податків, види податків і порядок їх справляння. Тип системи оподаткування визначається співвідношенням чотирьох секторів формування податків і зборів (обов'язкових платежів); державного; комерційного; фінансового сектора; населення.

Ставки, механізм справляння податків і зборів (обов'язкових платежів), за винятком особливих видів мита, і пільги щодо оподаткування не можуть встановлюватися або змінюватися іншими законами України, крім законів про оподаткування. Зміни та доповнення до законів про оподаткування стосовно пільг, ставок податків, механізму їх справляння вносяться не пізніше, ніж за шість місяців до початку нового бюджетного року й набирають чинності з початком нового бюджетного року. Особливі види мита справляються на підставі рішень про застосування антидемпінгових, компенсаційних і спеціальних заходів, прийнятих відповідно до законів України. Ці питання регулюються Законом України "Про систему оподаткування". Згідно із цим законом установлення і скасування податків і зборів (обов'язкових платежів) до бюджетів та до державних цільових фондів, а також пільг їх платникам здійснюються ВР України, ВР АРК і сільськими, селищними, міськими радами відповідно до цього закону, інших законів України про оподаткування. Верховна Рада АРК, сільські, селищні, міські ради мають право встановлювати додаткові пільги з оподаткування в межах сум, що надходять до їхніх бюджетів.

Оподаткування здійснюється за принципами:

- стимулювання науково-технічного прогресу, підприємницької виробничої діяльності та інвестиційної активності, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високотехнологічної продукції - введення пільг щодо оподаткування прибутку (доходу), спрямованого на розвиток виробництва;

- обов'язковості — впровадження правових норм щодо сплати податків і зборів (обов'язкових платежів), визначених на підставі достовірних даних про об'єкти оподаткування за звітний період, та встановлення відповідальності платників податків за порушення податкового законодавства;

- рівнозначності і пропорційності - справляння податків з юридичних осіб здійснюються у певній частці від отриманого прибутку і забезпечення сплати рівних податків і зборів (обов'язкових платежів) на рівні прибутки і пропорційно більших податків і зборів (обов'язкових платежів) - на більші доходи;

- рівності, недопущення будь-яких проявів податкової дискримінації - забезпечення однакового підходу до суб'єктів господарювання (юридичних і фізичних осіб, включаючи нерезидентів) при визначенні обов'язків щодо сплати податків і зборів (обов'язкових платежів);

- соціальної справедливості - забезпечення соціальної підтримки малозабезпечених верств населення шляхом запровадження економічно обґрунтованого неоподатковуваного мінімуму доходів громадян та застосування диференційованого і прогресивного оподаткування громадян, які отримують високі та надвисокі доходи;

- стабільності — забезпечення незмінності податків і зборів (обов'язкових платежів) і їх ставок, а також податкових пільг протягом бюджетного року;

- економічної обґрунтованості — встановлення податків і зборів (обов'язкових платежів) на підставі показників розвитку національної економіки та фінансових можливостей з урахуванням необхідності досягнення збалансованості витрат бюджету з його доходами;

- рівномірності сплати - встановлення строків сплати податків і зборів (обов'язкових платежів) виходячи з необхідності забезпечення своєчасного надходження коштів до бюджету для фінансування витрат;

- компетенції - встановлення і скасування податків і зборів (обов'язкових платежів), а також пільг їх платникам здійснюються відповідно до законодавства про оподаткування виключно Верховною Радою України, Верховною Радою Автономної Республіки Крим і сільськими, селищними, міськими радами;

- єдиного підходу - забезпечення єдиного підходу до розробки податкових законів з обов'язковим визначенням платника податку і збору (обов'язкового платежу), об'єкта оподаткування, джерела сплати податку і збору (обов'язкового платежу), податкового періоду, ставок податку і збору (обов'язкового платежу), строків та порядку сплати податку, підстав для надання податкових пільг;

- доступності - забезпечення дохідливості норм податкового законодавства для платників податків і зборів (обов'язкових платежів).

Податкам характерні такі риси:

а) примусовість і обов'язковість, тобто відсутність у платника вибору щодо сплати податку (платити чи не платити) і встановлення юридичної відповідальності за ухилення від його сплати;

б) безоплатність, тобто спрямованість коштів від платника до держави за відсутності зустрічних зобов'язань із боку держави;

в) безумовність, тобто сплата податку без виконання будь-яких дій із боку держави;

г) нецільовий характер, а саме відсутність чітких вказівок щодо напрямів використання надходжень від певного податку;

ґ) розподіл коштів від конкретних податків між бюджетами різних рівнів і державними цільовими фондами;

д) безповоротність, тобто кошти, сплачені у вигляді податків, не повертаються до платників;

е) регулярність стягнення, що полягає в безперервності бюджетного процесу та необхідності наповнення фондів коштів.

Функції податків:

а) фіскальна (лат. fiscus - державна казна) - наповнення доходної частини бюджетів усіх рівнів для задоволення потреб суспільства;

б) регулююча — як через регулювання галузей суспільного виробництва, так і через регулювання споживання;

в) контрольна - шляхом регламентування державою фінансово-господарської діяльності суб'єктів підприємництва, отримання доходів громадянами, використання ними належного їм майна та дотримання фінансової дисципліни;

г)розподільча - є продовженням фіскальної: наповнення доходної частини бюджету, з наступним розподілом отриманих коштів для фінансування функцій та завдань держави та органів місцевого самоврядування;

ґ) стимулююча — шляхом запровадження окремим платникам податків пільг щодо їх сплати, що стимулює розвиток окремих галузей народногосподарського комплексу або здійснює підтримку незахищених верств населення країни.

Податки, збори та мито складають обов'язкові платежі, які визначають як обов'язкові внески до бюджету відповідного рівня або до позабюджетного фонду, які здійснюються платниками в порядку та на умовах, визначених чинним законодавством.

Законодавство України про оподаткування не визначає різниці між податком, збором (обов'язковим платежем) і митом, при цьому воно засноване на єдності їхніх основних ознак (обов'язковість сплати, примусовий характер^ здійснення контролю за їх надходженням із боку єдиного органу державної податкової служби).

Проте, поряд зі спільними ознаками між ними існують і певні відмінності:

а) податок —це узаконена форма відчуження власності юридичних та фізичних осіб до бюджету відповідного рівня (у розмірах і в строки, передбачені в законі) на принципах обов'язковості, безповоротності, індивідуальної безоплатності;

б) збори - це платежі, які стягуються з платника державними органами за надання права брати участь або використовувати як матеріальні, так і нематеріальні об'єкти. Наприклад, право на припаркування автотранспорту, використання місцевої символіки тощо;

в) мито стягується з юридичних та фізичних осіб за здійснення спеціально уповноваженими органами дії і видачу документів, що мають юридичне значення. Так, митними органами стягується платіж за ввезення та вивезення товарів (перевезення через митний кордон держави), судами — за подання возову тощо.

Податки, на відміну від зборів та інших обов'язкових платежів, мають головне значення для формування бюджету, оскільки вони забезпечують близько 80% надходжень до його дохідної частини. Мета податків - задоволення потреб держави, тоді як збори і мито спрямовані на задоволення потреб або видатків окремих установ. Податки являють собою безумовні платежі, тоді як збори чи мито сплачуються у зв'язку з наданням платникові послуги з боку державної установи, що виковує свої владні повноваження. Збори та мито здебільшого мають разовий характер, тоді як податки сплачуються з певною періодичністю.

Залежно від ознак, які покладені в основу порівняння, усі податки класифікують на загальнодержавні та місцеві - залежно від органу державної влади та місцевого самоврядування, який приймає рішення про введення податкового платежу на відповідній території:

До загальнодержавних податків і зборів (обов'язкових платежів ) належать:

- податок на додану вартість;

- акцизний збір;

- податок на прибуток підприємств;

- податок на доходи фізичних осіб;

- мито;

- державне мито;

- податок на нерухоме майно (нерухомість);

- плата за землю (земельний податок, а також орендна плата за земельні ділянки державної і комунальної власності);

- рентні платежі;

- податок з власників транспортних засобів та інших самохідних машин і механізмів;

- податок на промисел;

- збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

- збір за спеціальне використання природних ресурсів;

- збір за забруднення навколишнього природного середовища;

- збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення;

- збір на обов'язкове державне пенсійне страхування;

- збір до Державного інноваційного фонду;

- плата за торговий патент на деякі види підприємницької діяльності;

- фіксований сільськогосподарський податок;

- збір на розвиток виноградарства, садівництва і хмелярства;

- єдиний збір, що справляється в пунктах пропуску через державний кордон України;

- збір за використання радіочастотного ресурсу України;

- збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний);

- збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками;

- збір за проведення гастрольних заходів;

- судовий збір;

- збір у вигляді цільової надбавки до затвердженого тарифу на природний газ для споживачів усіх форм власності.

Вищезазначені податки встановлюються Верховною Радою України і справляються на всій території України, а порядок їх зарахування до Державного бюджету України, бюджету АРК, місцевих бюджетів і державних цільових фондів визначається згідно із законами України.

До місцевих податків належать:

- податок з реклами;

- комунальний податок.

До місцевих зборів (обов'язкових платежів) належать:

- збір за припаркування автотранспорту;

- ринковий збір;

- збір за видачу ордера на квартиру;

- курортний збір;

- збір за участь у бігах на іподромі;

- збір за виграш на бігах на іподромі;

- збір з осіб, які беруть участь у грі на тоталізаторі на іподромі;

- збір за право використання місцевої символіки;

- збір за право проведення кіно- і телезйомок;

- збір за проведення місцевого аукціону, конкурсного розпродажу! лотерей;

- збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

- збір з власників собак.

Місцеві податки і збори (обов'язкові платежі), механізм справляння та порядок їх сплати вводяться в дію сільськими, селищними, міськими радами відповідно до наведеного переліку і в межах граничних розмірів ставок, установлених законами України. Суми місцевих податків і зборів (обов'язкових платежів) зараховуються до місцевих бюджетів у порядку, визначеному сільськими, селищними, міськими радами, якщо інше не встановлено законами України,

Пропорційні - податки, які розподіляються між державним і місцевими бюджетами у відповідному співвідношенні, зокрема: збір за спеціальне використання природних ресурсів; збір за забруднення навколишнього природного середовища тощо.

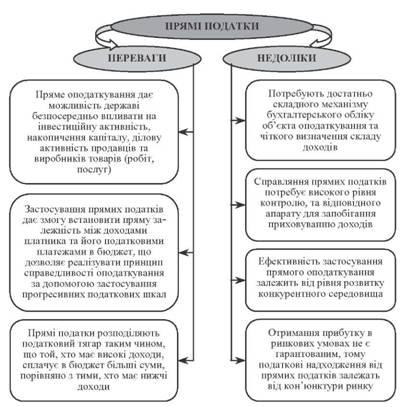

За формою обкладення податки поділяють на прямі та непрямі. До прямих, або прибутково майнових, належать податки, що сплачуються в процесі придбання та накопичення матеріальних ресурсів. Вони визначаються розміром об'єкта оподаткування, включаються до ціни товару і сплачуються виробником або власником. Прямі податки, у свою чергу, поділяються на: особисті податки, що сплачуються платником за рахунок і залежно від отриманого ним доходу (прибутку) та з урахуванням його платоспроможності і реальні (англ. real estate - нерухомість), що сплачуються з окремих видів майна (землі, будівлі) з розрахунку, в основі якого лежить не дійсний, а передбачуваний прибуток.

До особистих податків належать податок на прибуток підприємств, податок на доходи фізичних осіб, податок на промисел, збір за спеціальне використання природних ресурсів, плата за торговий патент на деякі види підприємницької діяльності тощо. Реальними податками є: податок на нерухоме майно (нерухомість), плата (податок) за землю, податок із власників транспортних засобів та інших самохідних машин і механізмів.

До непрямих податків (податки на споживання) належать податки, що стягуються в процесі реалізації товарів чи послуг, включаються у вигляді надбавки до їхньої ціни та сплачуються споживачем, їх розмір для окремого платника прямо не залежить від його доходів.

Непрямі податки зручні в застосуванні. Для них характерна простота вилучення, вони забезпечують регулярність надходжень до бюджету, їх стягнення не потребує досконалого, розвинутого податкового апарату. При стягненні непрямих податків виникають правовідносини, в яких беруть участь три суб'єкти: суб'єкт податку, носій податку і податковий орган, тоді як при сплаті прямих податків - носій податку і податковий орган.

Суб'єкт податку - це виробник або продавець товару, який згідно із законом виступає як юридичний платник податку, тобто вносить до бюджету суму податку від реалізованого товару чи надання послуг.

Носій податку - це юридична чи фізична особа, споживач товару, у ціні якого міститься непрямий податок. Купуючи товари" споживач фактично стає платником податку, а відтак відбувається перекладення податків із суб'єкта на носія податку.

До непрямих податків належать: податок на додану вартість, акцизний збір, мито, державне мито тощо.

Залежно від характеру платника розрізняють:

а) податки з юридичних осіб, зокрема податок на прибуток, податок на додану вартість тощо;

б) податки з фізичних осіб, зокрема прибутковий податок, податок на промисел тощо;

в)

податки змішаного типу, зокрема ті, що

сплачуються як юридичними так і фізичними

особами, у тому числі громадянами-підприємцями

(податок на додану вартість, податок із

власників транспортних засобів, митний

збір, земельний податок тощо).

Залежно від характеру використання податки поділяються на податки загального призначення та спеціальні (цільові) податки використовуються на Спеціальні податки зараховуються до державних цільових фондів і використовуються виключно на фінансування конкретних видатків (збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення, збір на обов'язкове соціальне страхування, збір на обов'язкове державне пенсійне страхування, збір до Державного інноваційного фонду).

За періодичністю стягнення податки бувають разові, тобто такі, що сплачуються один раз протягом певного відрізку часу (найчастіше податкового періоду) за здійснення певних дій (податок із власників транспортних засобів та інших самохідних машин і механізмів, податок із майна, що успадковується або дарується тощо) та систематичні (регулярні), тобто такі, що сплачуються періодично (щомісячно, щоквартально).

Як бачимо, в Україні створено податкову систему, яка дає змогу в цілому мобілізувати кошти в розпорядження держави, здійснювати їхній розподіл і перерозподіл на цілі економічного й соціального розвитку, однак визнати її досконалою неможливо. Разом з тим, аналіз соціального та економічного стану держави свідчить, що без реформування податкової системи України все ж не обійтись, а тому реальним кроком до цього повинно стати прийняття систематизованого галузевого закону - Податкового кодексу України.