1.1 Особенности управления ликвидностью и платежеспособностью коммерческих банков

Экономические термины «ликвидность» и «платежеспособность» в современной экономической литературе часто перемешиваются, заменяя друг друга. Действительно, понятия, которые определяют эти термины, достаточно подобны, но между ними есть существенная разница. Если первое является преимущественно функцией хозяйственного органа, который сам выбирает формы и методы поддержки своей ликвидности на уровне установленных или общепринятых норм, то другое, как правило, касается функций государства.

Термин «ликвидность» (от лат «liquidus»- жидкий, текучий) в буквальном смысле означает легкость реализации, продажи, превращения материальных ценностей и других активов в денежные средства. Ликвидность банка нередко определяется как способность покупать наличные средства в НБУ или банках-корреспондентах по умной цене. В целом ликвидность банка предусматривает возможность продавать ликвидные активы, покупать денежные средства в НБУ и осуществлять эмиссию акций, облигаций, депозитных и сберегательных сертификатов, других долговых инструментов.

Термин «платежеспособность» более широкий, он включает не только и не столько возможность превращения активов в такие, которые быстро реализуются, сколько способность юридического или физического лица своевременно и полностью выполнить свои платежные обязательства, которые вытекают из торговых, кредитных и других операций денежного характера. Таким образом, ликвидность выступает как необходимое и обязательное условие платежеспособности, контроль за соблюдением которой берет на себя не только самое юридическое или физическое лицо, но и определенный внешний орган контроля или надзора [6].

Ликвидность для коммерческого банка выступает как способность банка обеспечить своевременное выполнение в денежной форме своих обязательств по пассиву. Ликвидность банка определяется сбалансированностью активов и пассивов баланса банка, степенью соответствия сроков размещенных активов и привлеченных банком пассивов.

Наибольший спрос на ликвидные средства возникает у банков по двум основным причинам:

-

через снятие клиентами средств со своих счетов;

-

в связи с поступлением кредитных заявок, которые банк разрешает удовлетворить.

Потребность в денежных средствах повышается также в случае наступления сроков погашения задолженности за полученными банком ссудами, сроков платежей в бюджет или выплату дивидендов акционерам.

Следовательно, проблемы ликвидности могут возникнуть как в случае осуществления пассивных операций банка, так и в результате проведения активных операций, если решение о размещении средств принимается раньше, чем найдены соответствующие источники финансирования.

Спрос на ликвидные средства может повыситься не только в связи с необходимостью выполнения обязательств банка, но и в результате поступления кредитных заявок. В современной международной практике властвует взгляд, согласно с которым банк должен предоставлять все кредиты с допустимым уровнем риска даже в случае дефицита денежных средств, в расчете на возможность заимствования ресурсов. Такой подход называют концепцией партнерства во взаимоотношениях с клиентом. Он ориентирован на установление разносторонних отношений с клиентурой, максимизацию совокупных кредитов и повышения доходности банка. Это значит, что в расчетах потребности в ликвидных средствах необходимо учитывать и потенциальный спрос на кредиты и вероятную сумму несвоевременно возвращенных (реструктуризированных, непогашенных) кредитов.

В целом в процессе анализа ликвидности активов банк должен опираться на принцип консерватизма и осторожно подходить к определению их реальной стоимости. Особенно это касается портфеля ценных бумаг. Денежные поступления от ценных бумаг должны учитываться не по их балансовой оценке, а по рыночной цене (для бумаг, которые имеют активный рынок) или по расчетной стоимости (для бумаг, которые не имеют активного рынка). При этом, опираясь на принцип консерватизма, следует применять пессимистические оценки как относительно суммы поступлений, так и относительно сроков реализации ценных бумаг [11].

Сущность проблемы банковской ликвидности заключается в том, что спрос на ликвидные средства редко равняется их предложение в любой момент времени, потому банк постоянно имеет дело либо с дефицитом ликвидных средств, либо с их избытком. Дефицит ликвидности приводит к нарушению нормативных требований центральных банков, штрафных санкций и — что опаснейшее для банка — к потере депозитов. Основные аспекты управления ликвидностью закреплены на международном уровне «Принципами эффективного управления ликвидности в банковских учреждениях» Базельского комитета по банковскому надзору в феврале 2000 года (приложение А).

Избыточная ликвидность порождает дилемму «ликвидность — прибыльность», ведь наиболее ликвидные активы не генерируют доходов. Если фактическая ликвидность значительно превышает необходимый уровень или установленные нормативы, то деятельность банка негативно оценивается акционерами из взгляда не полностью использованных возможностей для получения прибыли. Требование повышения прибыли нуждается не в сохранении средств в ликвидной форме, а их использовании для выдачи кредитов и осуществления инвестиций. Для этого необходимо свести к минимуму наличность в кассе и остатки на корсчетах. В таком случае возникает угроза бесперебойности выполнения банком своих обязательств перед клиентами.

Практика показывает, что недостаточный уровень ликвидности часто становится первым признаком возникновения в банке серьезных финансовых трудностей. В такой ситуации, как правило, начинается отлив клиентов и закрытия счетов, что, в свою очередь, приводит к повышению потребности в ликвидных средствах и углубление кризиса ликвидности. Банки вынуждены искать источники пополнения денежных средств через продажу наиболее ликвидных активов и заимствования на рынке. При таких обстоятельствах проведения подобных операций осложняется, ведь кредиторы очень неохотно предоставляют займы банку, который находится на грани банкротства, требуя дополнительного обеспечения и повышения процентных ставок, а продажа активов может осуществляться при неблагоприятных рыночных условиях. Это приводит к сокращению доходов, дополнительных расходов и быстрого нарастания финансовых проблем [13].

Цель процесса управления ликвидностью заключается в бесперебойном обеспечении достаточного уровня ликвидности банка при минимальных расходах.

Банк считается ликвидным, если он имеет возможность постоянно и бесперебойно удовлетворять потребности в денежных средствах, трансформировать свои активы в наличность без существенной потери их стоимости или в любой момент занять средства на рынке за средней ставкой для пополнения ликвидности.

Чтобы предотвратить избыточное повышение риска ликвидности, менеджмент банка должен руководствоваться в своей деятельности такими принципами:

-

приоритетность ликвидности, в частности и в выборе направлений размещения средств;

-

постоянство анализа потребностей банка в ликвидных средствах для избежания как их избытка, так и дефицита;

-

планирование и прогнозирование действий банка в случае возникновения несбалансированной ликвидности и кризисных ситуаций;

-

учет взаимосвязи риска ликвидности с другими сферами деятельности, такими как привлечение и размещение средств, а также риском процентных ставок [22].

Система управления банковской ликвидностью состоит из подсистемы стратегического управления и планирования и подсистемы оперативного управления и мониторинга ликвидности.

Нормы ликвидности банка обычно устанавливаются как отношение разных статей активов баланса ко всей сумме или к определенным статьям пассивов, или наоборот, пассивов к активам. Ликвидность банка лежит в основе его платежеспособности.

В современной литературе существует два подхода к характеристике ликвидности. Ликвидность можно понимать как запас или как поток. Запас характеризует ликвидность банка на определенный момент, его способность ответить по своим текущим обязательствам, особенно по счетам до востребования. Как поток ликвидность оценивается за определенный период или на перспективу. При этом ликвидность с точки зрения запаса характеризуется как достаточно узкий подход. При рассмотрении ликвидности как потока большое внимание уделяется возможности обеспечения превращения менее ликвидных активов в более ликвидные, а также приток дополнительных средств, включая получение ссуд. Таким образом, наибольшее значение получает не только оценка ликвидности-«поток», но и оценка ликвидности - «прогноз».

Для оценки совокупной ликвидности коммерческих банков следует рассматривать в системе стационарную ликвидность («запас»), текущую ликвидность («поток») и перспективную ликвидность («прогноз»).

Банк, который имеет достаточный запас ликвидных активов для поддержки мгновенной (текущей) ликвидности, может со временем ее утратить в связи с превышением потока обязательств над потоком трансформации вложений в ликвидные активы. Оценка ликвидности-«прогноза» является наиболее проблематичной, так как она связана с оценкой риска активных операций банка. В украинской практике для этого служат экономические нормативы, которые рассчитываются коммерческими банками.

При таком подходе характеристика ликвидности должна учитывать не только данные отчетных балансов об остатках по активу и пассиву, но и другую разнообразную информацию. Термин же «ликвидность баланса» несовместим с допуском рассмотрения ликвидности не как остатка, а как потока. Кроме того, вполне очевидно, что ликвидность должен поддерживать банк, а не баланс. В современных условиях нередко происходит, когда требования клиента на наличность не могут быть удовлетворены банком полностью, что характеризует нарушение ликвидности. Однако подобная ситуация не может быть выявлена на основе данных баланса, поскольку в балансе отсутствуют данные об оценке ликвидности как «потока». Это отдельный пример, но он наглядно показывает необходимость оценки всей совокупности факторов, которые характеризуют ликвидность потока [22].

Таким образом, возвращаясь к рассмотрению определений, можно сделать вывод о том, что взаимосвязь между понятиями «ликвидность баланса» и «ликвидность банка» заключается в следующем. Во-первых, ликвидность баланса предусматривает мгновенную оценку состояния банка на определенную дату, а отсюда выходит, что ликвидность баланса является составляющей ликвидности банка. Во-вторых, баланс коммерческого банка должен обеспечить представление данных аналитического и синтетического учета в форме, которая подходит для расчета совокупной ликвидности банка. При несоблюдении второго условия может возникнуть ситуация, когда, владея достаточно ликвидным балансом на определенную дату, банк, невзирая на это, полностью или частично неликвиден. В данной ситуации возникает потребность определить риск несбалансированной ликвидности.

Риск ликвидности определяют обычно как риск, который заставляет банк в определенный момент покупать наличность по высшей цене или терять стоимость своих активов. При этом активы банка считаются ликвидными лишь в том случае, когда их можно быстро продать без потери стоимости.

Пассивы банка считаются ликвидными, если банк может получить ссуду по ставке, которая адекватна той, по которой покупают средства банки-конкуренты. Поддержка стабильности банковской системы в целом и каждого отдельного банка в частности - это задание, которое лежит не только в плоскости финансово-кредитной сферы, а непосредственно связано с политической, экономической и социальной ситуацией в стране.

Одним из условий эффективной деятельности коммерческих банков является обеспечение высокого уровня надежности и минимального риска осуществляемых операций, в основе чего лежит ликвидность банковского учреждения, ее способность бесперебойно выполнять свои обязательства перед клиентами. Специфика функционирования коммерческого банка как института кредитной системы заключается в использовании привлеченных средств, которые принадлежат другим субъектам рынка. Основой же организации ведения хозяйства предприятий нефинансового сектора экономики являются собственные ресурсы. Понятно, что банкротство такого предприятия непосредственно угрожает лишь его владельцам и ограниченному кругу контрагентов. А неплатежеспособность банка может дестабилизировать всю денежно-кредитную систему страны через серию финансового краха кредитных учреждений, деятельность которых тесно связана с многочисленными операциями на межбанковском рынке. Поэтому к эффективному управлению ликвидностью коммерческого банка следует относиться как к фундаментальной основе финансового менеджмента в каком-либо кредитном учреждении [21].

В Украине эта проблема приобретает особенную остроту в связи с неудовлетворительным финансовым состоянием многих предприятий разных отраслей экономики. Неспособность клиентов кредитных учреждений выполнять свои денежные обязательства существенно снижает уровень ликвидности коммерческих банков. Снижает его также излишне рисковая политика последних, направленная на обеспечение высоких норм прибыли, в результате чего возникают структурные диспропорции в банковских активах и пассивах по суммам и срокам размещения.

Правда, НБУ регулирует уровень ликвидности коммерческих банков через систему нормативов, выполнение которых является обязательным. Однако нарушения, которые регулярно фиксируются в данной сфере, внедрение режимов финансового оздоровления и даже отзыва лицензий на банковскую деятельность свидетельствуют о неурядицах в управлении коммерческими банками своими финансами.

Нормативные коэффициенты сравниваются с фактическими значениями показателей ликвидности, платежеспособности, максимального риска на одного заемщика, на основе чего делается вывод о возможности банка выполнять свои финансовые обязательства, связанные с активными, пассивными и другими банковскими операциями. Однако простая констатация состояния ликвидности коммерческих банков и при необходимости привлечение средств на межбанковском рынке ресурсов не может быть хорошей основой для поддержки платежеспособности и хорошего финансового состояния банковских учреждений в долгосрочном аспекте. Имеется в виду, что банк должен быть способным не просто оперативно устранять проблемы, выявленные по показателям своей ликвидности, привлекая средства других кредитных учреждений, но и осуществлять стратегическое планирование и управление ликвидностью на основе всестороннего анализа всех факторов, которые в той или иной степени способны влиять на возможность банка выполнять свои обязательства. При этом коммерческий банк должен регулировать такое влияние путем внесения оперативных изменений в проведение активно-пассивных и других операций.

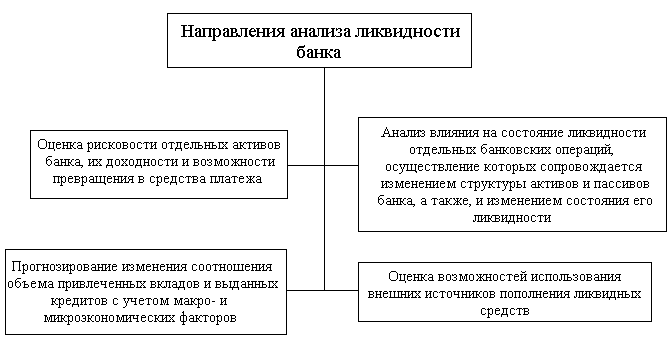

Можно выделить несколько основных направлений аналитической работы, от которой зависит эффективное управление ликвидностью коммерческого банка (см. рисунок 1.1)

Рисунок 1.1 – Направления анализа ликвидности банка [13]

Оценка рисковости активных операций банка тесно повязана с классификацией их в зависимости от сроков выполнения и чем более длительные сроки, на которые вкладываются средства банка, тем выше уровень их рисковости. При этом по большей части действует так называемое «золотое правило» вложений, которое устанавливает пропорциональную зависимость между доходностью активов и риском вероятных потерь средств по ним, что осложняет общую систему финансового менеджмента в банке, ведь поддержка ликвидности не должна вредить его прибыльной деятельности.

Формирование подсистемы стратегического управления ликвидностью должно происходить в контексте общей стратегии банка и базироваться на избранных им принципах и подходах к управлению активами и пассивами. Поскольку выбор общих стратегий управления банком незначительный — их лишь две, то это касается и ликвидности. Первая стратегия направлена на максимизацию прибылей, а следовательно сознательное принятие повышенного риска несбалансированной ликвидности, друга имеет целью минимизацию риска несбалансированной ликвидности и стабилизацию прибылей.

Подсистема оперативного управления ликвидностью направлена на определение ежедневной потребности в ликвидных средствах и выбор рациональных источников их пополнения для принятия обоснованных управленческих решений. Основные этапы оперативного управления ликвидностью:

-

контроль за соблюдением обязательных нормативов ликвидности;

-

определение планового периода для оценивания потребностей ликвидности;

-

деление планового периода на интервалы согласно со сроками выполнения активов и обязательств;

-

группирование активов и пассивов банка за сроками;

-

прогнозирование объемов и сроков проведения активных и пассивных операций банка в пределах избранного периода;

-

вычисление разрыва ликвидности (фактического и прогнозируемого) в каждом из зафиксированных интервалов;

-

вычисление совокупного (кумулятивного) разрыва ликвидности на протяжении планового периода;

-

составление плана действий в случае возникновения дефицита или позитивного сальдо ликвидности;

-

мониторинг ликвидной позиции банка.

В процессе формирования систем управления банковской ликвидностью эффективность процесса следует оценивать за двумя основными параметрами: скоростью превращения активов в денежную форму и удовлетворение потребности в наличных средствах (часовой компонент) и стоимостью поддержки определенного уровня ликвидности (стоимостный компонент). Ведь самые стабильные источники средств нуждаются в наивысших расходах, а наиболее ликвидные активы — нерабочие и низкодоходные.

Для отечественных банков создания эффективных систем управления ликвидностью осложняется в результате неразвитости внутренних финансовых рынков, ограничение доступа к международным финансовым рынкам, недостаточному уровню квалификации и опыта банковских кадров. Потому перед менеджментом банка появляется задание поиска оптимального соотношения между активами и обязательствами как с точки зрения обеспечения достаточной прибыли, так и с точки зрения ликвидности с учетом реальных возможностей доступа к источникам пополнения ликвидных средств.

Для эффективного решения дилеммы «ликвидность — прибыльность» потребности банка в ликвидных средствах должны постоянно анализироваться для избежания как избытков, так и дефицита. Общая потребность банка в ликвидных средствах определяется как сумма ожидаемой потребности в денежных средствах для обслуживания депозитных и недепозитных обязательств и потребности в предоставлении ликвидных кредитов.

В практической деятельности менеджмент банков применяет несколько методов оценивания потребностей банка в ликвидных средствах:

-

метод фондового пула (оценивание денежных потоков);

-

метод структуризации фондов (деления источников финансирования);

-

метод показателей ликвидности.

Каждый из методов базируется на определенных предположениях и дает лишь приближенную оценку суммы ликвидных средств, необходимых банку в определенный момент времени.

Менеджер из управления ликвидностью должен постоянно оценивать потребность в ликвидных средствах на основе предоставленной информации. В конечном итоге действия менеджмента относительно управления ликвидностью преимущественно базируются на результатах оценивания потребностей в ликвидных средствах на определенный период, а эффективность процесса управления определяется точностью и реалистичностью полученных прогнозов. Потому избранный руководством банка метод оценивания потребности в ликвидных средствах имеет важное значение для процесса управления ликвидностью.

На практике большинство банков создают резервы ликвидных средств, которые состоят из двух частей:

-

операционных резервов для поддержки ликвидности по краткосрочным прогнозам;

-

плановых резервов для обеспечения долгосрочных прогнозов спроса на ликвидные средства.

Операционные резервы могут превышать или равняться реальной потребности в ликвидных средствах, в зависимости от того, какой общей стратегии управления банком придерживается руководство и какую степень риска (вероятность остаться без ликвидных средств) является приемлемым для данного банка.

Сущность метода фондового пула заключается в сопоставлении общей потребности в ликвидных средствах с имеющимися источниками их поступления, которые находятся в распоряжении банка. Особенностью подхода является то, что все поступления банка рассматриваются как единственный пул без дифференциации по источникам финансирования. В основу положены два очевидных утверждения:

-

ликвидность растет с увеличением депозитов и снижением объемов кредитования;

-

ликвидность снижается с уменьшением депозитной базы и ростом потребности в кредитах [27].

Основные этапы применения метода фондового пула:

-

определение планового периода для оценивания потребностей ликвидности;

-

прогнозирование объемов кредитов и депозитов для избранного периода;

-

вычисление ожидаемой динамики изменения объемов ликвидных средств на протяжении планового периода;

-

оценка нетто-ликвидной позиции банка на протяжении планового периода;

-

складень плана действий в случае возникновения дефицита или позитивного сальдо ликвидности.

В процессе оценивания потребности банка в ликвидных средствах следует принимать во внимание не только фактические, но и ожидаемые денежные потоки. Имея достоверный прогноз ликвидной позиции банка, менеджмент может оценить свои возможности, привлечь средства по приемлемой цене из доступных источников и планировать деятельность.

Подготовка прогноза изменения объемов спроса и предложения ликвидных средств базируется на изучении их динамики, статистических данных, опыте и знаниях специалистов. Действенность такого приема особенно высокая тогда, когда менеджмент банка имеет достаточно информации и много достоверных позиций, таких как договор об открытии кредитной линии, предыдущее сообщение клиента о намерении снять средства из счета, наступление сроков платежей в бюджет. Существенное влияние на ликвидную позицию банка оказывают большие по объемам соглашения, которые необходимо учитывать еще на этапе подготовки контракта. Информация такого характера дает возможность составить реалистичный прогноз.

На изменения в объемах, структуре и стабильности ресурсной базы банка влияет комплекс факторов общеэкономического характера, которые необходимо учитывать в процессе прогнозирования. Под воздействием этих факторов формируются не только ресурсы, но и активы банка, в частности спрос на кредиты. Влияние подобных факторов изучают, распределив их за следующими группами:

-

тренду — показывают долгосрочный средний темп роста депозитов, кредитов и обнаруживают общие тенденции, которые экстраполируются на будущее;

-

циклические — воспроизводят колебание деловой активности в стране на протяжении одного экономического цикла;

-

структурные — отображают сдвиг в структуре ресурсной базы и активов по группе или системе банков;

-

сезонные — определяют изменения в состоянии депозитов и кредитов на протяжении определенного периода (недели, месяцы) сравнительно со среднегодовым;

-

случайные и чрезвычайные, связанные с особенностями деятельности клиентов.

Анализ проводится с помощью статистических методов на базе ретроспективной информации.

Тренды определяют долгосрочную потребность банка в ликвидных средствах. В общем случае тренды строятся на базе анализа информации за достаточно длительные периоды (от нескольких десятков до ста лет), которые включают несколько экономических циклов. Это позволяет сгладить влияние отдельных экономических циклов и обнаружить наиболее обобщающие изменения в обществе или на рынках, которые обслуживает банк. Для нестабильных экономик построение долгосрочных трендов усложнено, а иногда и теряет смысл (из-за значительного влияния политических или экономических катастроф).

Циклические изменения обнаруживают в процессе анализа динамики показателей в пределах одного делового цикла. На стадии роста деловой активности спрос на кредиты растет, как правило, высшими темпами, чем депозитная база. Потому банк может почувствовать дополнительную потребность в ликвидных средствах. Обычно в такие периоды повышаются и процентные ставки. Это значит, что для поддержки ликвидности банк вынужден будет каждый раз привлекать средства под высшую ставку. Если в период экономического подъема сроки размещения активов банка существенно превышают сроки привлечения обязательств, то банк может понести убытков в результате повышения процентного риска. Если же в такие периоды банк привлек средства на более длинные сроки (а следовательно за низшей ставкой), а разместил на более короткие, то это позволит повысить прибыли и избежать проблем с ликвидностью.

Во время спада деловой активности все происходит наоборот, и потому банку следует соответствующим образом подготовиться и предварительно реструктуризировать баланс. На этой фазе экономического цикла прибыль банка будет расти, если активы размещать на более длинные сроки (это позволяет фиксировать высшую ставку на более длительный период и получать высшие доходы), а ресурсы привлекать на более короткие сроки.

Такой подход может привести к повышению риска несбалансированной ликвидности. Но банк должен принять во внимание и то, что в периоды спада деловой активности спрос на кредиты значительно снижается. Выявление и учет влияния циклических факторов на динамику кредитов и депозитов позволяет банку точнее прогнозировать потребность в ликвидных средствах на всех стадиях делового цикла.

Структурные факторы отображают сдвиг в потреблении, инвестиционном процессе, развитие научно-технического прогресса, изменения в численности население и уровни занятости. Для выявления их влияния структура ресурсной базы и активов по банковской системе в целом (группе ли банков) анализируется в динамике. Обнаруженные структурные сдвиги сравниваются с аналогичными данными конкретного банка и учитываются в процессе формирования стратегии управления ликвидностью.

Сравнительный анализ целесообразно проводить не только по данным банковской Системы в целом, но и в разрезе отдельных групп банков. Структурные сдвиги в активах или пассивах в разных группах банков могут отличаться. Потому в процессе анализа целесообразно сравнивать структуру показателей отдельного банка со средними значениями аналогичных показателей по той группе банков, к которой он принадлежит.

Анализ структурных сдвигов начинают с оценки стабильности ресурсной базы банков и выявления общих тенденций в банковской системе. Самой общей характеристикой стабильности ресурсной базы является соотношение собственного капитала и обязательств банков, которое анализируется в динамике. Дальше анализируется динамика структурных сдвигов за основными статьями обязательств по банковской системе в целом.

Клиентская база кредитных учреждений за своим составом неоднородная, потому следующим этапом является анализ ее структуры с точки зрения соотношения изменчивых (средства до востребования) и стабильных (срочные счета) обязательств. Для анализа стабильности клиентской базы определяется удельный вес основных вкладов в общей сумме обязательств. Это позволяет менеджменту банка оценить общие тенденции в банковской системе и учесть их в прогнозировании потребности в ликвидных средствах.

Влияние сезонных факторов на ликвидность оказывается в процессе анализа депозитной базы и кредитного портфеля каждого отдельного банка. Сезонные факторы, а также те, что связаны с особенностями деятельности клиентов банка, зависят от состава клиентуры, региональных особенностей и специфики рыночной ниши конкретного банка. Целью анализа является выяснение изменений и закономерностей в состоянии депозитов и кредитов банка на протяжении периода (недели, месяцы) сравнительно со среднегодовыми показателями.

Сезонные факторы часто существенно влияют на исключение депозитов и дополнительную потребность в кредитах. Например, банк, что обслуживает сельскохозяйственные предприятия, чувствует потребность в ликвидных средствах весной в результате роста спроса на кредиты и значительное снижение остатков на счетах клиентов. После продажи урожая осенью объем депозитной базы растет, а спрос на кредиты наоборот — снижается. Подобные сезонные колебания чувствуют и те банки, которые работают с предприятиями пищевой и перерабатывающей промышленности, строительными компаниями, туристическими фирмами. Влиянию сезонных факторов на ликвидность можно избежать через отраслевую и портфельную диверсификацию клиентской базы. Для банка, который зависит от одного или нескольких типов клиентов, анализ сезонных потребностей в ликвидных средствах очень важен.

По большей части влияние сезонных факторов на ликвидность банка может быть определено достаточно точно по данным ретроспективного анализа. В процессе анализа вычисляются показатели, которые характеризуют стабильность ресурсной базы банку и спрос на кредиты в пределах определенного часового периода (как правило, квартала). Сравнение показателей, рассчитанных по данным разных периодов на протяжении года, позволяет банку обнаружить интервалы пиковой потребности в ликвидных средствах и заблаговременно составить план действий относительно поддержки ликвидности.

Влияние случайных и чрезвычайных факторов, связанных с особенностями деятельности клиентов, обнаружить самое сложное. Эти факторы не всегда поддаются прогнозированию, а обнаруженные ретроспективные данные могут не повторяться в будущем. Поскольку в коммерческом банке количество клиентских счетов достаточно значительная (как правило, несколько тысяч), то совокупная динамика результирующих показателей за всеми счетами нивелирует любые случайные отклонения за каждым отдельным счетом. Это значит, что на динамику показателей (в частности корсчетах) банка влияют лишь общеэкономические факторы, которые можно достаточно точно предусмотреть. Примером прогнозирования влияния подобных факторов может служить период налоговых платежей в бюджет [27].

Результаты анализа структуры, динамики и уровня стабильности ресурсной базы могут быть экстраполированы на будущее и использованные в прогнозировании потребности банка в ликвидных активах. Метод фондового пула целесообразно применять, когда ресурсная база банка достаточно однородна, а возможности использования не депозитных источников пополнения ликвидных средств ограниченные. В отечественной практике рассматриваемый метод можно использовать в качестве вспомогательный, поскольку ликвидность регулируется за методом показателей.

Метод структуризации фондов. Задание эффективного управления ликвидностью осложняется, если банк использует принципиально разные источники привлечения средств. В такой ситуации обоснованным становится применение метода структуризации фондов (деления источников финансирования).

Сущность метода заключается в установлении соответствия между конкретными видами источников и направлениями использования ресурсного потенциала. Часть ресурсов, сформированная за счет изменчивых источников, таких как вклады до востребования, остатки на расчетных счетах клиентов, укладывается в краткосрочные кредиты и ценные бумаги. Средства, полученные относительно стабильных источников (срочные вклады, депозиты), могут быть направлены на выдачу долгосрочных кредитов и приобретения облигаций.

В случае использования метода структуризации фондов необходимо:

-

на первом этапе распределить все ресурсы по источникам формирования в зависимости от оборотности за счетами;

-

на втором этапе за каждым из источников установить требования сохранения фиксированной частицы ресурсов в ликвидной форме;

-

на третьем этапе распределить средства из каждого источника на финансирование соответствующей группы активов.

Потребность банка в ликвидных средствах оценивается установлением для каждой категории источников финансирования требования сохранения определенной частицы средств в ликвидной форме. Для стабильных источников эта частица может быть незначительной — 10—15 %, для изменчивых вкладов и недепозитных обязательств — 25—30 %, для обязательств за «горячими деньгами» — 80—90 %. Конкретные объемы резервирования ликвидных средств определяются субъективно, по большей части на основе рассуждений, предположений и опыта менеджеров каждого банка.

На первом этапе все обязательства банка распределяются на группы по степени стабильности (с учетом оборотности и уровня оседания средств по счетам).

За степенью стабильности все банковские пассивы разделяются на группы.

1. Текущие обязательства («горячие деньги») — средства, которые могут быть сняты со счетов без предупреждения и чутко реагируют на изменения процентных ставок на рынке. Это — межбанковские ссуды с нефиксированным сроком погашения, полученные ссуды «овернайт» (учитываются за сроком до 1 дня»).

-

Изменчивые обязательства — это средства, значительная часть которых может быть изъята из банка в любое время, но определенная сумма остатков находится на счетах. К ним принадлежат средства до востребования юридических и физических лиц, средства бюджета и внебюджетных фондов, корсчета других банков, кредиторская задолженность и транзитные счета (учитываются за сроками «до 7 дней»).

-

Стабильные обязательства, или основные вклады, — источники средств, по которым вероятность досрочного оттока денег минимальная. К данной группе принадлежат сберегательные счета, депозитные сертификаты, срочные счета, недепозитные источники средств с фиксированными сроками погашения, средства от продажи ценных бумаг.

-

Бессрочные пассивы — собственные средства банка: уставный капитал, нераспределенная прибыль, резервы.

При необходимости каждый банк может применить собственный подход к группированию пассивов, который точнее отображает специфику его деятельности. Уровень детализации в процессе группирования зависит от потребностей банка и может быть доказан до счетов аналитического учета.

На втором этапе анализируется стабильность ресурсной базы в разрезе выделенных групп обязательств. Анализ проводится для выявления уровня стабильных остатков на счетах до востребования и установление вероятности досрочного исключения средств за срочными депозитами. На этом этапе обнаруживают уровень оседания средств и вычисляют величину стабильных остатков за каждой группой обязательств.

Для оценивания уровня стабильности ресурсной базы отдельного банка используют такие показатели:

-

уровень оседания денежных средств за счетом ( %);

-

средняя длительность хранения средств на счете (дней).

Анализ показателей ликвидности проводится в динамике и за каждым счетом или видом обязательств банка (корсчета других банков, текущие счета, средства в расчетах, средства для расчетов платежными карточками, целевые средства до востребования и др.). Это позволяет обнаружить общие тенденции изменения стабильности ресурсной базы банка и точнее прогнозировать потребность в ликвидных средствах.

Выполнять такой анализ можно лишь при условии существования соответствующего оперативно-информационного обеспечения, которое содержит данные о поступлениях и платежах за всеми клиентскими счетами. Информацию целесообразно предоставлять в виде графиков входных и исходных денежных потоков на соответствующий период — декаду, месяц, квартал. При наличии соответствующего программного обеспечения банк может проводить более детальный анализ. Для этого к расчету приведенных показателей принимаются не только остатки средств на начало и на конец периода, а ежедневные остатки и поступления за счетом.

На практике много банков используют усовершенствованный метод структуризации фондов, за которой учитывается вероятность наступления тех или других событий, которые приводят к возникновению проблем ликвидности. Менеджер из управления ликвидностью определяет возможную наилучшую и наихудшую позиции ликвидности и оценивает вероятность наступления разных сценариев. Для каждого из сценариев (или для наиболее вероятных) разрабатывается план действий. В случае наихудшего для банка сценария с точки зрения ликвидности в план необходимо включить оценку стоимости поддержки ликвидности как относительно активной, так и относительно пассивной части банковского баланса, а также реалистичный график конвертации активов в денежные средства, перечень источников получение значительных сумм и оценку их доступности.

Наилучшая для банка позиция ликвидности характеризуется наличием избытка ликвидных средств, и менеджменту следует иметь план инвестирования этой части средств для максимизации прибылей.

Метод показателей ликвидности. Управление ликвидностью банка может осуществляться с помощью расчета определенных показателей, которые характеризуют уровень обеспеченности банка ликвидными средствами. Значения вычисленных коэффициентов сравниваются с нормативами, среднеотраслевыми значениями показателей или с уровнем, который определен банками на основе практического опыта. Результаты сравнительного анализа позволяют обнаружить общие тенденции изменения ликвидности банку и вероятность возникновения проблемных ситуаций, а также употребить соответствующих мероприятий по пополнению ликвидных активов или реструктуризации баланса.

Метод показателей ликвидности применяется менеджментом банка для контроля за ее уровнем. Центральные банки ряда стран прибегают к этому методу, чтобы поддержать определенный уровень ликвидности всей банковской системы. Органы банковского присмотра устанавливают нормативы ликвидности, сдерживать которых обязан каждый банк. Практика управления ликвидностью по методу показателей действует и в Украине. В процессе анализа ликвидности банк может дополнительно использовать и другие коэффициенты [27].

1.2 Характеристика показателей ликвидности и платежеспособности

В процессе анализа ликвидности баланса коммерческого банка ставится задание определения фактической ликвидности, соответствие ее нормативам, выявление факторов, которые вызывали отклонение фактического значения коэффициентов ликвидности от установленных Национальным банком.

Нормативно-правовое регулирование ликвидности и платежеспособности коммерческих банков в Украине осуществляется преимущественно на основе двух актов:

-

Постановление НБУ «О порядке регулирования деятельности банков в Украине». Данное постановление регламентирует порядок расчета и нормативные значения коэффициентов ликвидности коммерческих банков.

-

Постановление НБУ «О регулировании Национальным Банком Украины ликвидности банков Украины». Данное постановление регламентирует порядок поддержки ликвидности коммерческих банков со стороны НБУ.

Раздел 1 положения «о регулировании ликвидности банков» описывает общие положения политики нбу по поддержанию ликвидности.

Для эффективного регулирования ликвидности банков, выполнения функции кредитора последней инстанции Национальный банк с учетом текущей ситуации на денежно-кредитном рынке применяет такие инструменты:

-

операции рефинансирования (постоянно действующая линия рефинансирования для предоставления банкам кредитов овернайт, кредитов рефинансирования сроком до 14 дней и до 365 дней);

-

операции репо (операции прямого репо, операции обратного репо);

-

операции по обмену иностранной валюты на национальную валюту с целью поддержания ликвидности банков (своп);

-

предоставление стабилизационного кредита;

-

операции с собственными долговыми обязательствами (депозитные сертификаты Национального банка сроком на один день (овернайт), до 14 дней и до 365 дней);

-

операции с государственными облигациями Украины.

Операции, связанные с предоставлением Национальным банком кредитов рефинансирования, операции репо, операции по обмену иностранной валюты на национальную, операции с собственными долговыми обязательствами осуществляются Департаментом монетарной политики, Департаментом по управлению валютным резервом и осуществлению операций на открытом рынке Национального банка Украины согласно с функциональными обязанностями, которые определяются в положениях об этих департаментах.

В случае необходимости в поддержанию ликвидности банки по своей инициативе могут обращаться к Национальному банку в соответствии с инструментами, изложенных в Положении.

Национальный банк может осуществлять эмиссию собственных долговых обязательств на соответствующий период.

Базовым количеством дней для начисления процентов по операциям, которые определены в Положении, считается 365 дней.

С целью регулирования денежно-кредитного рынка, активизации проведения межбанковских операций с государственными облигациями Украины, а также для содействия установлению котировочных цен на ценные бумаги Национальный банк осуществляет операции с государственными облигациями Украины.

Национальный банк может рассматривать вопрос о предоставлении стабилизационного кредита банку, который разработал программу финансового оздоровления, или банка, который взял на себя долг банка, что работает по программе финансового оздоровления, при наличии его ходатайства и выводов соответствующего территориального управления Национального банка.

Раздел 2 Положения регламентирует общие требования нбу и порядок проведения операция по поддержанию ликвидности.

Национальный банк может принять решение о поддержании ликвидности банка через соответствующие инструменты рефинансирования, если банк придерживается следующих основных требований:

-

срок деятельности - не менее чем один год после получения лицензии Национального банка на осуществление банковских операций и соответствующего письменного разрешения;

-

имеет лицензию Национального банка на осуществление соответствующих банковских операций и письменное разрешение, в том числе по операциям с валютными ценностями и с ценными бумагами по поручению клиентов или от своего имени;

-

имеет активы, которые могут быть приняты Национальным банком в залог;

-

осуществляет своевременное погашение полученных от Национального банка кредитов и уплату процентов за пользование ими.

Национальный банк в соответствии со своими предписывающими документами в случае колебаний на денежно-кредитном рынке может устанавливать дополнительные требования к банкам в зависимости от инструментов, сроков рефинансирования, вида обеспечения кредита рефинансирования.

Объем предоставленного Национальным банком банка кредита рефинансирования (кроме кредита овернайт), в том числе по кредитам с учетом поданной заявки, не должен превышать 50 процентов размера регулятивного капитала банка, рассчитанного по данным последнего баланса.

Национальный банк осуществляет рефинансирование банков по процентной ставке, которая не ниже, чем учетная ставка Национального банка и которая на протяжении действия кредитного договора не подлежит коррекции.

Национальный банк ежедневно средствами электронной почты объявляет банкам процентные ставки по отмеченным в Положении операциям.

Один банк не может получить более, чем 50 процентов объема средств, предложенных на тендере по поддержанию ликвидности банков.

Для начисления процентов срок пользования кредитом согласно с условиями кредитного договора между Национальным банком и банком начинается со дня поступления средств на корреспондентский счет банка и заканчивается в день, который предшествует дате возврата средств.

Для контроля за состоянием ликвидности банков Национальный банк в Постановлении «О порядке регулирования деятельности банков в Украине» устанавливает следующие нормативы ликвидности: мгновенной ликвидности (Н4), текущей ликвидности (Н5) и краткосрочной ликвидности (Н6).