2 Анализ финансово-хозяйственной деятельности оао «Зауральский торговый дом»

2.1 Анализ обобщающих показателей деятельности организации

Общий обзор результатов работы организации является первым этапом, с которого необходимо начинать анализ производственно-финансовой деятельности. Этот этап позволяет дать общую оценку работы организации, не раскрывая внутреннего содержания каждого фактора, повлиявшего на формирование отдельных показателей, а также дать возможность непосредственно ознакомиться с масштабами деятельности, его особенностями и др. Общие показатели финансово-хозяйственной деятельности исследуемой организации представлены в таблице 1.

Таблица 1 – Обобщающие показатели финансово-хозяйственной деятельности

|

№ п/п |

Показатели |

Годы | ||

|

2009 |

2010 |

2011 | ||

|

А |

1 |

2 |

3 | |

|

1 |

Объем товарной продукции, тыс. р. |

290935 |

292181 |

297395 |

|

2 |

Выручка от продаж (чистая), тыс. р. |

290935 |

292181 |

297395 |

|

3 |

Себестоимость продаж, тыс. р. |

177653 |

176272 |

176106 |

|

4 |

Валовая прибыль, тыс.р. |

113282 |

115909 |

121289 |

|

5 |

Полная себестоимость |

256463 |

257008 |

263355 |

|

6 |

Прибыль от продаж, тыс. р. |

34472 |

35173 |

34040 |

|

7 |

Прибыль до налогообложения, тыс.р. |

35151 |

36166 |

34500 |

|

8 |

Чистая прибыль, тыс. р. |

27462 |

28336 |

26977 |

|

9 |

Среднегодовая стоимость активов, тыс. р. |

117055 |

140921 |

166389 |

|

10 |

Среднегодовая стоимость оборотных активов, тыс. р. |

60062 |

64079 |

65044 |

|

11 |

Среднегодовая стоимость основных средств, тыс.р. |

14281 |

17744 |

16798 |

|

12 |

Среднегодовая сумма собственного капитала, тыс. р. |

85097 |

106826 |

128615 |

|

13 |

Среднесписочная численность персонала, чел. |

337 |

315 |

291 |

|

14 |

Общие затраты организации |

78810 |

80809 |

87354 |

|

15 |

Материальные затраты |

18584 |

17196 |

14664 |

|

16 |

Затраты на оплату труда |

44641 |

46815 |

50350 |

|

17 |

Отчисления с заработной платы |

10813 |

11345 |

15643 |

|

18 |

Амортизация |

1792 |

2407 |

2344 |

|

19 |

Прочие затраты |

2980 |

3046 |

4353 |

|

20 |

Затраты на 1 р. товарной продукции, коп. |

0,61 |

0,60 |

0,59 |

|

21 |

Среднегодовая выработка одного работающего, тыс. р. |

863,31 |

927,56 |

1021,98 |

|

22 |

Материалоотдача, р./р. |

15,66 |

16,99 |

20,28 |

|

23 |

Материалоемкость, р./р. |

0,06 |

0,06 |

0,05 |

|

24 |

Фондоотдача, р./р. |

20,37 |

16,47 |

17,70 |

|

25 |

Фондоемкость, р./р. |

0,05 |

0,06 |

0,06 |

|

26 |

Зарплатоотдача, р./р. |

6,52 |

6,24 |

5,91 |

|

27 |

Зарплатоемкость, р./р. |

0,15 |

0,16 |

0,17 |

|

28 |

Коэффициент оборачиваемости активов |

2,49 |

2,07 |

1,79 |

|

29 |

Коэффициент оборачиваемости совокупных активов |

0,40 |

0,48 |

0,56 |

|

30 |

Коэффициент оборачиваемости оборотных активов |

4,84 |

4,56 |

4,57 |

|

31 |

Коэффициент закрепления оборотных активов |

0,21 |

0,22 |

0,22 |

|

32 |

Рентабельность (убыточность) продаж по прибыли от продаж, % |

11,85 |

12,04 |

11,45 |

|

33 |

Рентабельность производства, % |

63,77 |

65,76 |

68,87 |

|

34 |

Рентабельность продукции, % |

13,44 |

13,69 |

12,93 |

|

35 |

Рентабельность активов по прибыли от продаж, % |

29,45 |

24,96 |

20,46 |

|

36 |

Экономическая рентабельность активов, % |

33,00 |

28,11 |

23,01 |

|

37 |

Чистая рентабельность собственного капитала, % |

32,27 |

26,53 |

20,98 |

Данные таблицы 1 свидетельствуют, что в организации ОАО «ЗТД» за период 2009-2011гг. объем продаж увеличивается.

Прибыль от продаж за анализируемый период сокращается, так возрастают затраты от основного вида деятельности, в 2009г. прибыль от продаж составила 34472 тыс.р., в 2010г. наблюдается ее увеличение до 35173 тыс.р. и в 2011г. сократилась до 34040 тыс.р.

Cреднегодовая стоимость активов, собственного и заемного капитала увеличивается за период 2009-2011гг., сто свидетельствует о том, что организация наращивает свой экономический потенциал.

Численность производственного персонала уменьшилась с 337 чел. в 2009г. до 291 чел. в 2011г., увеличилась заработная плата на одного работника, увеличивается среднегодовая выработка на одного работника, следовательно, в организации более эффективно стали использовать персонал.

Уменьшаются коэффициенты оборачиваемости активов за анализируемый период, что свидетельствует о повышении оборачиваемости в днях, а это значит замедляется высвобождение средств организации. Показатели рентабельности за анализируемый период сокращаются.

2.2 Анализ источников формирования имущества

Создание и приращение имущества организации осуществляется за счет собственного и заемного капитала, характеристика которых представлена в пассиве бухгалтерского баланса, соотношение которых в дальнейшем определит перспективы организации. Анализ структуры источников имущества связан с оценкой альтернативных вариантов финансирования деятельности организации [3].

В таблице приложения 4 представлена информация об источниках формирования имущества организации ОАО «ЗТД» за 2009-2011гг. Данные таблицы свидетельствуют, что темп прироста в 2009г. собственного капитала составил 18,8%, в 2010г. – 21,7% и в 2011г. – 15,1%. Собственный капитал организации пополняется за счет увеличения внутреннего источника – нераспределенной прибыли.

Темп прироста заемного капитала составил минус 3,1% в 2009г., в 2010г. – 16,8% и в 2011г. – 5,6, рост заемного капитала за анализируемый период в основном связан с увеличением кредиторской задолженностью.

Динамика структуры источников формирования имущества, представлена в таблице приложения 5.

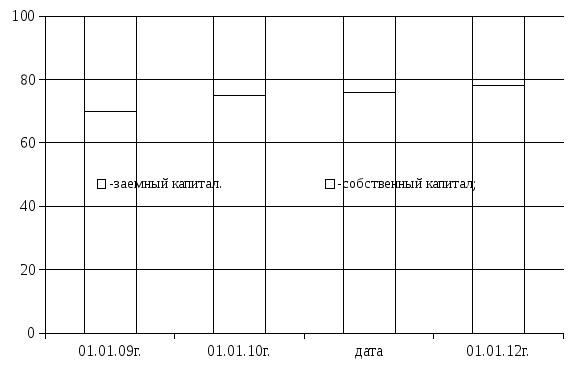

На рисунке 3 показана структура источников формирования за 2009 -2011гг.

Рисунок 3 – Структура пассивов ОАО «ЗТД»

На рисунке 3 видно, что наибольшая доля приходится на собственный капитал организации, такое соотношение может положительно оказать влияние на финансовую устойчивость организации, и наблюдается рост его доли.

Структурный анализ источников формирования имущества показал, что в 2009-2011гг. наибольшую долю составляет собственный капитал. На его долю приходится в 2009г. - 75%, в 2010г. – 76%, в 2011г. - 78% всех источников формирования имущества. На долю заемного капитала приходится соответственно – в 2009г. – 25%, в 2010г. – 24% и в 2011г. – 22% всех источников.

Основную долю в собственном капитале составляет нераспределенная прибыль. А основную долю в заемном капитале составляет кредиторская задолженность.

Показатели динамики собственного капитала организации представлены в таблице 2.

Таблица 2 – Показатели динамики собственного капитала организации

|

№ п/п |

Элементы собственного капитала |

Абсолютное изменение показателя (+, -), тыс.р. |

Удельный вес влияния элемента на общее изменение собственного капитала, % | |||||

|

годы |

годы | |||||||

|

2009 |

2010 |

2011 |

2009 |

2010 |

2011 | |||

|

А |

1 |

2 |

3 |

4 |

5 |

6 | ||

|

1 |

Уставный капитал |

0 |

0 |

0 |

0 |

0 |

0 | |

|

2 |

Добавочный капитал |

0 |

-4 |

0 |

0 |

-0,02 |

0,00 | |

|

3 |

Резервный капитал |

0 |

0 |

0 |

0 |

0,00 |

0,00 | |

|

4 |

Нераспределенная прибыль (непокрытый убыток) |

21 159 |

22 303 |

21 279 |

100 |

100,02 |

100,00 | |

|

5 |

Доходы будущих периодов |

0 |

0 |

0 |

0 |

0,00 |

0,00 | |

|

6 |

Собственный капитал (всего) |

21 159 |

22 299 |

21 279 |

100 |

100 |

100 | |

Данные таблицы 2 показывают, что абсолютное отклонение в 2009г. составило 21159 тыс.р., в 2010г. - + 22299 тыс.р. и в 2011г. - +21279 тыс.р., за счет увеличения нераспределенной прибыли – это положительная тенденция в финансовой деятельности организации, формирование собственного капитала организации в 2009 - 2011гг. происходит за счет прибыли получаемой организацией

В целях большей детализации, и проведения качественной оценки структуры источников формирования имущества проводится коэффициентный анализ пассивов организации.

Таблица 3 – Коэффициенты, характеризующие структуру пассивов организации

|

№ п/п |

Коэффициент |

Дата | |||

|

01.01. 2009г. |

01.01 2010г. |

01.01 2011г |

01.01 2012г. | ||

|

А |

1 |

2 |

3 |

4 | |

|

1 |

Коэффициент накопления собственного капитала |

0,92 |

0,94 |

0,95 |

0,96 |

|

2 |

Коэффициент краткосрочной задолженности |

1,00 |

1,00 |

1,00 |

1,00 |

|

3 |

Коэффициент кредиторской задолженности |

1,00 |

1,00 |

1,00 |

0,96 |

Данные таблицы 3 свидетельствуют, что коэффициент накопления собственного капитала показывает, что собственный капитал пополняется за счет прибыли организации.

Коэффициент кредиторской задолженности показывает, что на долю краткосрочных обязательств приходится в 2009 - 2011гг. 100% кредиторской задолженности.

В таблице 4 представлена динамика заемного капитала организации.

Таблица 4 – Показатели динамики заемного капитала организации

|

№ п/п

|

Элементы заемного капитала |

Абсолютное изменение показателя (+, -), тыс.р. |

Удельный вес влияния элемента на общее изменение заемного капитала, % | ||||

|

годы |

годы | ||||||

|

2009 |

2010 |

2011 |

2009 |

2010 |

2011 | ||

|

А |

1 |

2 |

3 |

4 |

5 |

6 | |

|

1 |

Долгосрочные обязательства |

-10 |

1 |

0 |

0,98 |

0,02 |

0,00 |

|

1.1 |

долгосрочные займы и кредиты |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.2 |

прочие долгосрочные обязательства |

-10 |

1 |

0 |

0,98 |

0,02 |

0,00 |

|

2 |

Краткосрочные обязательства |

-1 012 |

5 296 |

2 061 |

99,02 |

99,98 |

100,00 |

|

2.1 |

краткосрочные займы и кредиты |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

2.2 |

кредиторская задолженность |

-1 595 |

5 333 |

1 709 |

156,07 |

100,68 |

82,92 |

|

2.3 |

задолженность участникам по выплате дивидентов |

583 |

-37 |

-1 042 |

-57,05 |

-0,70 |

-50,56 |

|

2.4 |

прочие краткосрочные обязательства |

0 |

0 |

1 394 |

0 |

0 |

67,6 |

|

3 |

Заемный капитал (всего) |

-1 022 |

5 297 |

2 061 |

100 |

100 |

100 |

Данные таблицы свидетельствуют, что в 2009г. абсолютное отклонение заемного капитала составило минус 1022 тыс.р., в 2010г. – абсолютное отклонение составило - +5297 тыс.р. в 2011г. абсолютное отклонение составило +2061 тыс.р. за счет увеличения кредиторской задолженности.

В таблице 5 представлена динамика кредиторской задолженности организации.

Таблица 5 - Показатели динамики кредиторской задолженности организации

|

№ п/п

|

Элементы кредиторской задолженности |

Дата |

Темп прироста, % | ||||||

|

годы | |||||||||

|

01.01.09г. |

01.01.10г. |

01.01.11г. |

01.01.12г. |

2009 |

2010 |

2011 | |||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 | ||

|

1 |

Кредиторская задолженность (всего) |

31 908 |

30 313 |

35 646 |

37 355 |

-5,0 |

17,6 |

4,8 | |

|

1.1 |

поставщики и подрядчики |

18 628 |

17 753 |

20 453 |

20 000 |

-4,7 |

15,2 |

-2,2 | |

|

1.2 |

задолженность перед персоналом организации |

3 914 |

3 565 |

3 902 |

3 549 |

-8,9 |

9,5 |

-9,0 | |

|

1.3 |

задолженность перед государственными внебюджетными фондами |

1 008 |

1 008 |

1 108 |

1 000 |

0,0 |

9,9 |

-9,7 | |

|

1.4 |

задолженность по налогам и сборам |

7 052 |

6 489 |

6 791 |

6 624 |

-8,0 |

4,7 |

-2,5 | |

|

1.5 |

прочие кредиторы |

1 306 |

1 498 |

3 392 |

6 182 |

14,7 |

126,4 |

82,3 | |

|

2 |

Просроченная кредиторская задолженность |

0 |

0 |

0 |

0 |

0 |

0 |

0 | |

Данные таблицы свидетельствуют о том что, просроченной кредиторской задолженности в организации нет.

Основную долю в кредиторской задолженности составляет прочая задолженность. На долю задолженности поставщикам и подрядчикам, приходится в 2009г. – 58,57%, в 2010г. – 57,38% и в 2011г. –53,54%.

Просроченной кредиторской задолженности длительностью свыше 3-х месяцев нет.

Проведенный анализ источников формирования имущества показал, что наибольшую долю в источниках приходится на собственный капитал, который пополняется за счет нераспределенной прибыли. В заемном капитале наибольшая доля приходится на кредиторскую задолженность.