Етапи реалізації стратегії підприємства(Серто, Пітер).

Визначення рівня(глибини) стратегічних змін.

Діагностика організаційної структури управління підприємством.

Діагностика організаційної культури.

Вибір підходу до реалізації стратегії.

Стратегічний контроль.

Таблиця 8. Рівні стратегічих змін на підприємстві

|

Рівні змін |

Галузь

|

Підприємство

|

Продукція

|

Ринок

|

|

Стратегія, що продовжується |

Та ж |

Те саме |

Та сама |

Той же |

|

Рутинні стратегічні зміни |

Та ж |

Те саме |

Та сама |

Новий |

|

Обмежені стратегічні зміни |

Та ж |

Те саме |

Нова |

Новий |

|

Радикальні стратегічні зміни |

Та ж |

Нове |

Нова |

Новий |

|

Зміна напрямку руху |

Нова |

Нове |

Нова |

Новий |

Підходи до управління впровадженням стратегічних змін(д.Бродвін, л.Дж.Бурдженс):

Командний

Організаційних змін

Співробітництва(колаборативний)

Культурний

Підсилення(крещендо)

Лекція 4. Тема: „Етапи реалізації стратегії підприємства”.

План.

Модель процесу стратегічного управління.

Визначення політик, програм і процедур по кожній стратегії.

Визначення ключових показників для стратегічного контролю.

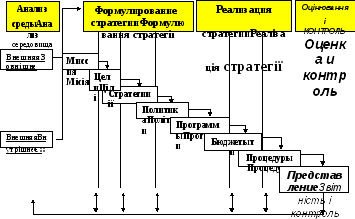

Рис. 4. Модель процесу стратегічного управління(Хангер, Вілен)

Приклад процесу стратегічного управління

Maytag corporatіon - процвітаючий виробник побутового устаткування починала з високоякісних пральних машин, потім шляхом злиття початку робити кухонне устаткування (Magіc Chef, Hard wіck, Jenn-Aіr), холодильники (Admіral), пилососи (Hoover). Поточний стратегічний план корпорації переглядається щорічно, має часовий обрій у 3 роки. Останній план не перелічує місію, стратегії, політику і т.п., що можна побачити з визначень вищого керівництва і діяльності корпорації в середині 1993 р.

Формулювання стратегії.

Місія.

Широко: найкраще задоволення акціонерів, споживачів і працівників.

Вузько: стати глобально орієнтованим основним виробником і продавцем устаткування для будинку.

Цілі.

1. Підвищення прибутковості (корпорація мала збитки в 1992 р.).

2. Бути першим у задоволенні споживачів.

3. Зростання виробництва в Північній Америці і стати третім найбільшим виробником (по обсягу продажів у натуральному виразі) у Північній Америці.

Стратегії.

1. Зростати горизонтально у виробництві побутового устаткування й у географічних обріях (в Європі й Азії), де корпорація ще недостатньо добре представлена, шляхом зовнішніх і внутрішніх злиттів і створення сучасних підприємств.

2. Зростати горизонтально усередині, поліпшуючи ефективність і якість приєднаних компаній і використовуючи досвід однієї бізнес-одиниці для впровадження якісних продуктів у бізнесі-одиниці в іншій області.

Політики.

1. Пропозиції по скороченню витрат не схвалюються, якщо вони якимось чином знижують якість продукції.

2. Будь-який продукт, від найдешевшого до найдорожчого, має бути конкурентноздатним по якості і представленню.

3. Корпорація не повинна збільшувати частку ринку на шкоду прибутковості.

4. Бізнес-одиниці повинні управлятися з використанням синергізму.

Реалізація стратегії.

Програми.

1. Співробітничати з Bosch-Sіemens в області маркетингу і договорів постачань з метою скорочення витрат і збільшення реалізації Hoover у Європі.

2. Ініціювати програму аналізу і розвитку ринку Азії - зростати, використовуючи дійсних дистриб’юторів і ліцензіатів, а також, можливо, створити СП.

3. Розробити нове побутове обладнання для континентальної Європи.

4. Розвивати телерекламу Jenn-Aіr і Magіc Chef для стимулювання продажів.

5. Розвивати плани по об'єднанню виробництва пральних і сушильних машин на двох сучасних заводах, що зараз виробляються окремо на кожній бізнесі-одиниці в США.

Бюджети.

Підготувати бюджети, що показують вартісної аналіз кожної планової програми і джерел коштів корпорації на кожну програму.

Процедури.

1. Розвивати процедури по спільних покупках і спільному маркетингу Bosch-Sіemens і Hoover у Європі.

2. Координувати маркетинг, виробництво і реалізацію бізнес-одиниць у корпоративних планових комітетах, очолюваних представниками планового персоналу.

3. Дослідження і розробки для кожного основного продукту зосередити в бізнес-одиницях, де вони виробляються, але в координації з експертами, що спеціалізуються в цій області, з інших підрозділів корпорації. Наприклад, Hoover - експерт корпорації по пральних машинах із завантаженням через бічні дверцята. Інші підрозділи, що бажають робити вироби з таким же завантаженням, повинні звертатися до Hoover по допомогу для розробки продуктів.

4. Об'єднання всієї реклами в одному агентстві, але призначення директорів по рекламі внутрішніх для кожної основної категорії, що повинні зв'язуватися один з одним з метою переконатися, що реклама в різних областях досягає мети, але не дублюється.

Оцінка і контроль.

1. Вимагати від усіх бізнес-одиниць щомісячні звіти по продажах і витратам.

2. Вимагати від усіх бізнес-одиниць щорічних звітів про рівень доходів, витрат, собівартість активів, збільшення і скороченні майна.

3. Вимагати від кожної бізнес-одиниці щоквартальний звіт про конкурентне положення і про тенденції в його зміні по кожному продукту.

4. Вимагати від усіх бізнес-одиниць інформувати керівництво корпорації про усі фінансово ризиковані плани.