6.4. Параметрические методы изучения связи

Для определения тесноты связей используются следующие показатели: линейный коэффициент корреляции, эмпирическое и теоретическое корреляционное отношение, множественный коэффициент корреляции, частные коэффициенты корреляции.

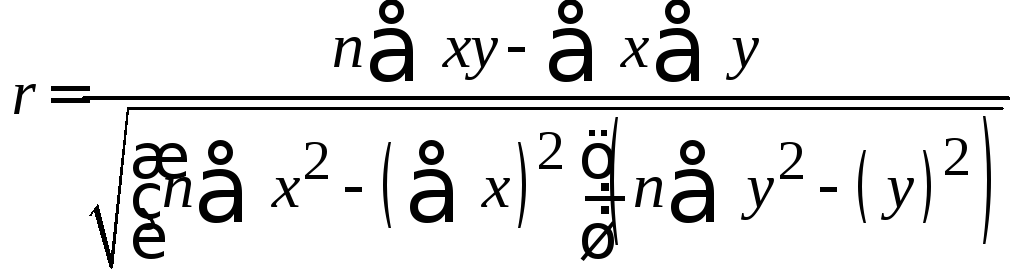

Линейный коэффициент корреляции характеризует тесноту и направление связи между двумя признаками при наличии между ними линейной зависимости.

Линейный коэффициент корреляции обозначается r и рассчитывается:

![]()

х, у находят из наблюдений, n – количество наблюдений.

r

изменяется от -1 до +1, то есть

![]()

При

![]() связь отсутствует, при

связь отсутствует, при![]() связь функциональная (нет различных

случайных факторов), при

связь функциональная (нет различных

случайных факторов), при![]() связь обратная, при

связь обратная, при![]() – прямая.

– прямая.

Между линейным коэффициентом корреляции и коэффициентом регрессии существует определенная зависимость:

![]()

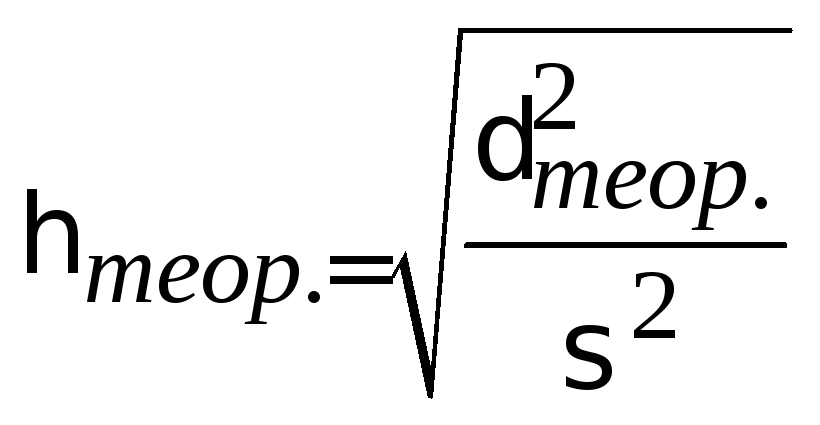

Эмпирическое

отношение:

,

,

где

![]() – общая величина дисперсии эмпирических

значений признака;

– общая величина дисперсии эмпирических

значений признака;

![]() –межгрупповая

дисперсия, которая характеризует

формирование группового признака.

–межгрупповая

дисперсия, которая характеризует

формирование группового признака.

Теоретическое

отношение:

.

.

Корреляционное отношение изменяется от 0 до 1.

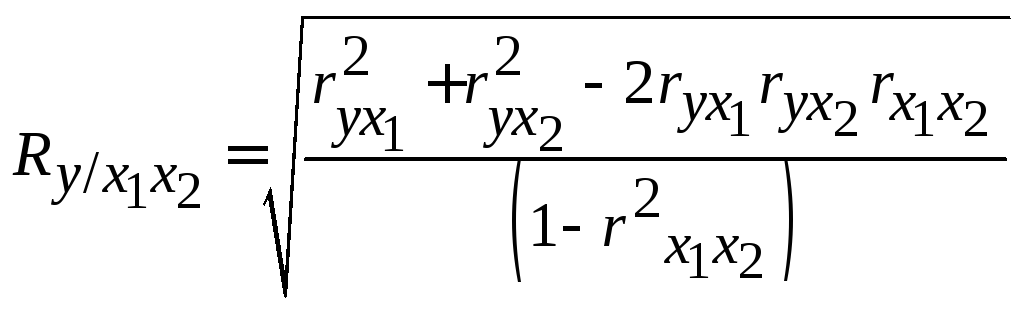

Множественный коэффициент корреляции R рассчитывается при наличии связи между результативным признаком и несколькими факторными. Этот коэффициент позволяет оценить тесноту связи факторов, включенных в модель, и результативного признака .

R изменяется от 0 до 1, при этом, чем ближе значение к 1, тем больше взаимосвязь.

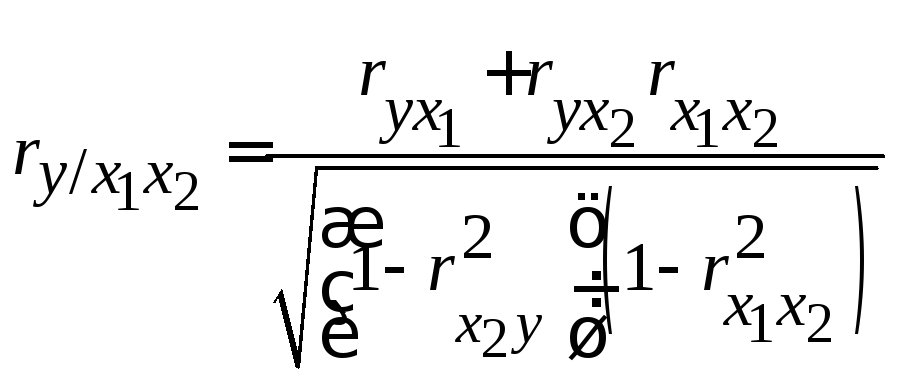

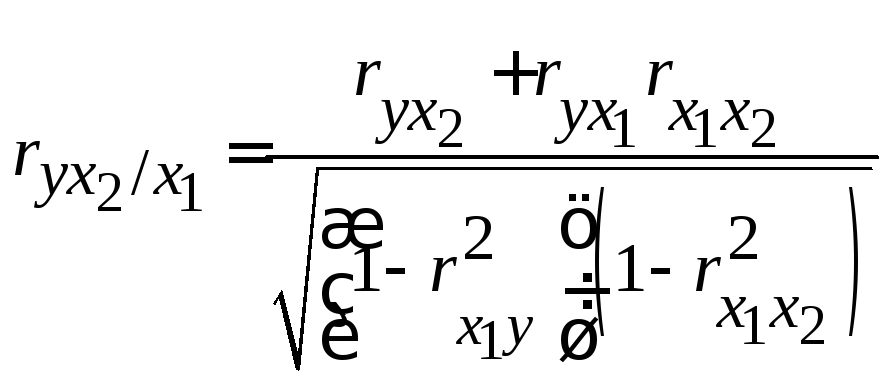

Частные коэффициенты корреляции характеризуют тесноту связи при фиксированном значении других факторных признаков, т.е. связь в чистом виде.

Частные коэффициенты корреляции для трехфакторной модели имеют следующий вид:

.

.

Частные

коэффициенты изменяются от

![]() до

до![]() .

.

6.5. Принятие решений на основе уравнения регрессии

Полученные регрессионные модели позволяют использовать их для принятия обоснованного управленческого решения, но при этом следует иметь в виду, что полученная закономерность верна только для тех условий, для которых она была рассчитана или для подобных условий.

С целью расширения возможности анализа используют коэффициенты эластичности, которые показывают, на сколько процентов в среднем изменяется значение результативного признака при изменении факторного на 1%.

В уравнении множественной регрессии используют частные коэффициенты детерминации

Коэффициент

эластичности связан коэффициентом

регрессии:

![]() ,

где

,

где![]() -

парный коэффициент корреляции между

результативным и факторным признаком,

-

парный коэффициент корреляции между

результативным и факторным признаком,![]() -

стандартизованный коэффициент

детерминации.

-

стандартизованный коэффициент

детерминации.

Стандартизованные

коэффициенты детерминации связаны с

коэффициентом регрессии:

![]() .

.

Стандартизованные коэффициенты детерминации показывают, на сколько средних квадратических отклонений изменяется результативный признак при изменении факторного признака на одно среднеквадратическое отклонение.

Коэффициенты эластичности и стандартизованные коэффициенты позволяют сопоставить варианты достижения одного и того же результата.

Контрольные вопросы к теме 6

1.Сравните характеристики функциональной и корреляционной связей

2.Перечислите показатели тесноты связи между признаками в парной корреляции

3.Приведите показатели тесноты связи между признаками во множественной корреляции.

4.О чем говорят коэффициенты регрессии в уравнении регрессии?

5.Что характеризуют коэффициенты детерминации?