5. Анализ финансовых результатов

5.1 Оценка величины прибыли

Наличие положительного финансового результата – основное условие хорошего финансового состояния предприятия. Поэтому важным этапом финансового анализа является оценка уровня различных показателей, связанных с прибылью предприятия. Информация о прибыли, полученной в отчетном периоде, содержится в отчете о прибылях и убытках и в бухгалтерском балансе.

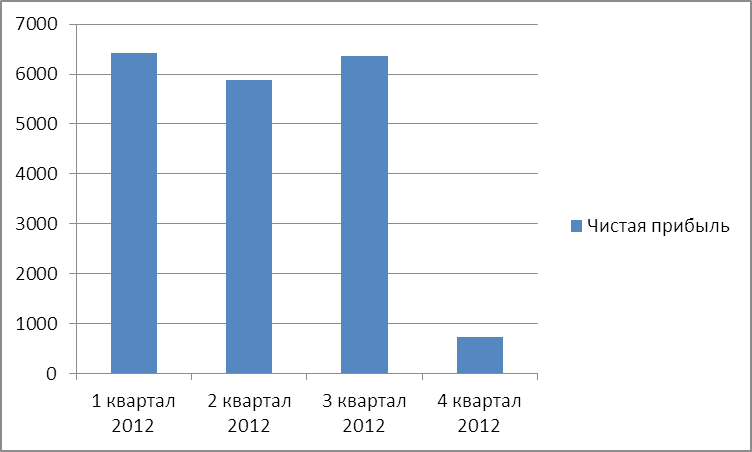

В анализируемом периоде наблюдается уменьшение чистой прибыли. Именно она, обычно, считается основным показателем финансового результата деятельности предприятия. Она снизилась на 5692 млн. руб. на конец рассматриваемого периода. Поквартальная динамика чистой прибыли неоднозначна: с первого по второй квартала происходит сокращение показателя на 538 млн. руб., далее до 3 квартала наблюдается увеличение чистой прибыли на 447 млн. руб. До конца отчетного периода происходит резкое сокращение величины чистой прибыли на 5628 млн. руб.

Рисунок 5.1-Динамика и структура изменения чистой прибыли (убытка)

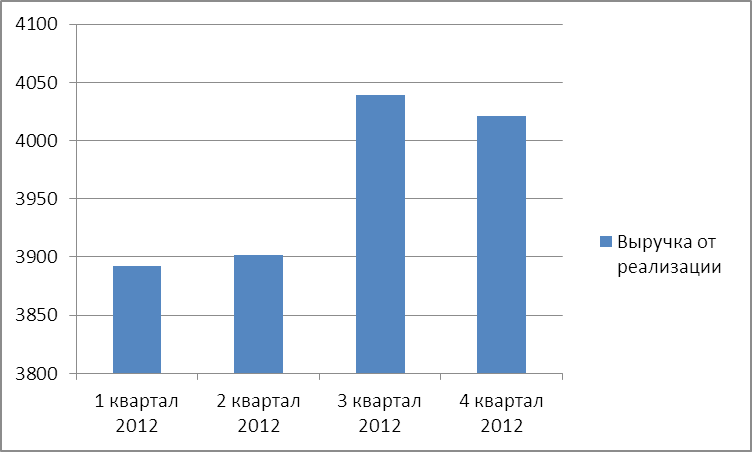

За анализируемый период выручка увеличилась на 129 млн. руб. или на 9,6% (рис. 5.2). Рост является положительной тенденцией, так как свидетельствует об улучшении общего финансового результата производственно-хозяйственной деятельности предприятия с учетом всех ее сторон. Поквартальная динамика выручки от реализации такова: в течение первых трех кварталов происходит увеличение величины выручки, далее до конца периода наблюдается уменьшение данной статьи на 18 млн. руб. Основное увеличение приходится на 3 квартал 2012 года.

Рис. 5.2-Динамика и структура изменения выручки от реализации

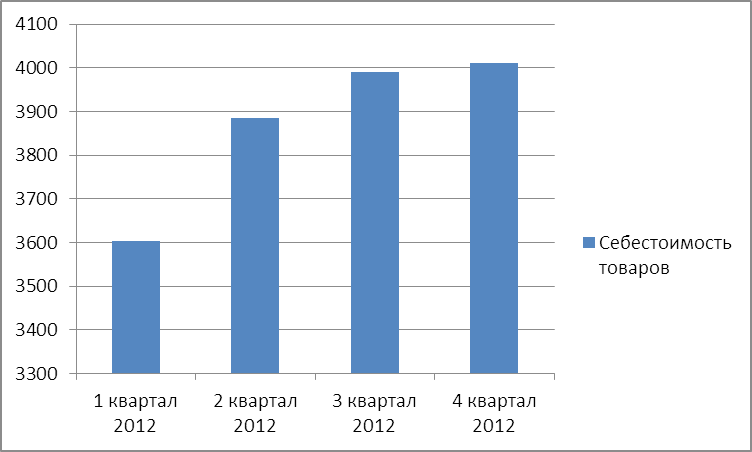

Себестоимость проданных товаров, продукции, работ, услуг повысилась на 407. млн. руб. (на 29%), что является негативным моментом, так как выручка от продаж растет более низкими темпами чем себестоимость товаров. Предприятию необходимо предпринимать меры по снижению себестоимости продукции.

Рис. 5.3-Динамика и структура изменения себестоимости

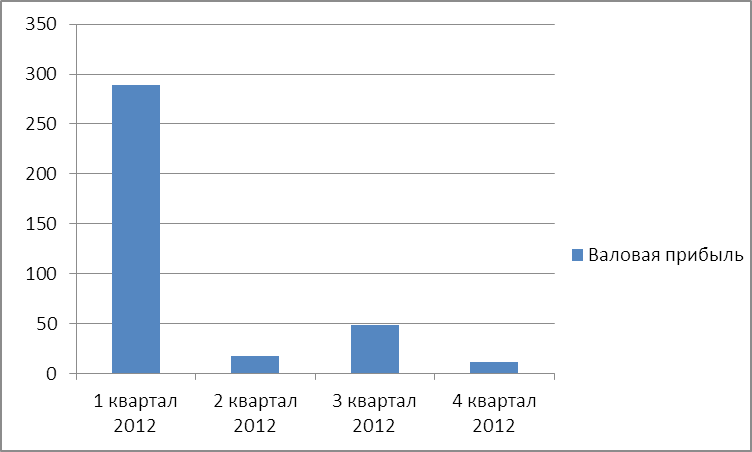

Валовая прибыль - разница между выручкой и себестоимостью реализованной продукции или услуги. Валовая прибыль имеет тенденцию к снижению, на первый квартал составляет 289 млн. руб., а на четвертый квартал – всего 11 млн. руб. Это связано с более высокими темпами роста себестоимости продаж чем выручка от реализации. Снижение данных показателей является отрицательной тенденцией и свидетельствует о снижении эффективности работы подразделений и уменьшении показателя экономической эффективности основной деятельности предприятия, то есть производства и реализации продукции (работ, услуг).

Рис. 5.4-Динамика и структура изменения валовой прибыли

В анализируемом периоде также наблюдается поквартальное уменьшение прибыли от продаж и услуг на 278 млн. руб., что является отрицательной тенденцией в развитии предприятия, так как уменьшение прибыли является следствием уменьшения объема продаж либо объема производства, либо увеличением издержек в компании. Лишь в 3 квартале происходит рост прибыли от продаж.

Так как коммерческие и управленческие расходы в отчете о финансовых результатах предприятия имеют нулевое значение, то прибыль (убыток) от продаж имеет такую же динамику и значения, как и валовая прибыль.

Увеличение прочих доходов на 3215 млн. руб. или на 52,36% является положительной тенденцией, т.е. предприятие получает дополнительный доход. Также увеличиваются прочие операционные расходы на 46 млн. руб., т.е. возникают дополнительные расходы.

Таким образом, уменьшение чистой прибыли, позволяет сделать вывод, что произошло увеличение издержек на производство, что отрицательно влияет на финансовую устойчивость предприятия.