1.2 Оценка структуры пассивов

Наряду с анализом имущества необходимо изучить динамику источников формирования ресурсов предприятия. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены, поэту необходимо рассмотреть соотношение собственного и заемного капитала, изучить изменения в их составе, структуре и дать им оценку.

Пассивы предприятия - обязательства и источники средств предприятия, состоящие из собственных, заемных и привлеченных средств. Собственные средства предприятия при любой форме собственности (кроме государственной) состоят из: уставного фонда; паев, долей в хозяйственных обществах и товариществах; выручки от продажи первичного и дополнительных выпусков акций; накопленных нераспределенных прибылей (резервов); реализованного прироста рыночной стоимости ценных бумаг; государственных средств, которыми предприятие наделено.

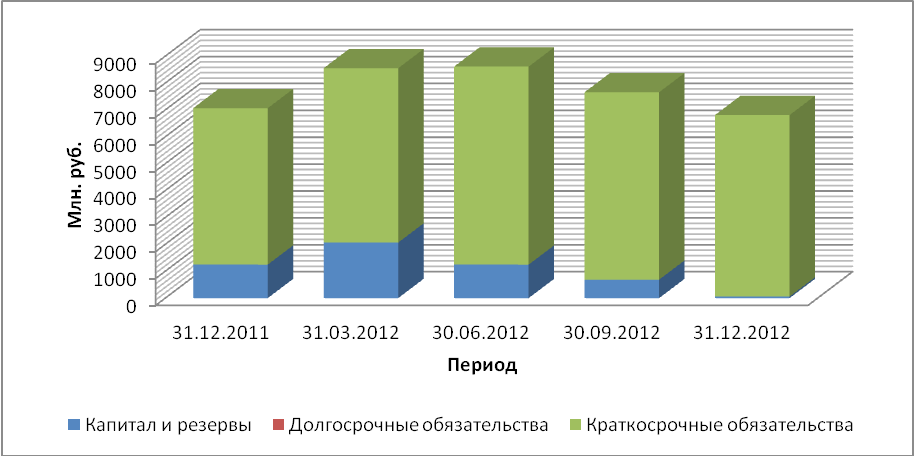

Наибольший удельный вес в структуре источников средств на начало и на конец анализируемого периода занимали капиталы и резервы 83,36% и 99,12% соответственно. Доля долгосрочных обязательств составило 17,64% и 0,88% соответственно, краткосрочные обязательства у предприятия отсутствуют.

Рисунок 1.4-Структура и динамика пассива

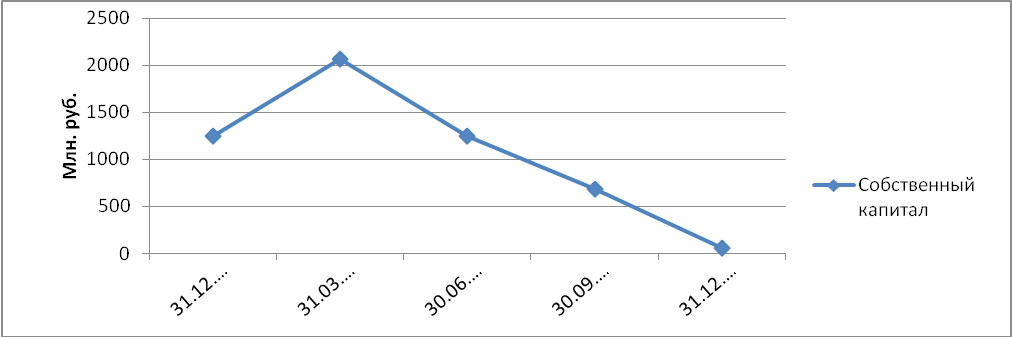

Наибольшее значение на изменение структуры пассивов оказало сокращение величины собственного капитала. Поквартальная динамика данной статьи баланса следующая: с 31.12.11 до 31.03.12 происходит рост величины собственного капитала на 820 млн. руб. или на 60%, что в целом можно оценивать положительно. Далее в период с 31.03.12 до 31.12.12 происходит резкое сокращение данной статьи баланса на 1187 млн. руб. или на 95%. Основное влияние на данное изменение оказало сокращение нераспределенной прибыли (непокрытый убыток). Поквартальная динамика данной статьи следующая: в первые 3 квартала анализируемого периода показатель остается неизменным, в 3 квартале наблюдается сокращение нераспределенной прибыли, в 4 квартале данная статья принимает отрицательное значение, т.е. на предприятии возникает непокрытый убыток в размере 500 млн. руб. что негативно сказывается на деятельности предприятия, т.к. говорит о том, что предприятие работает себе в убыток.

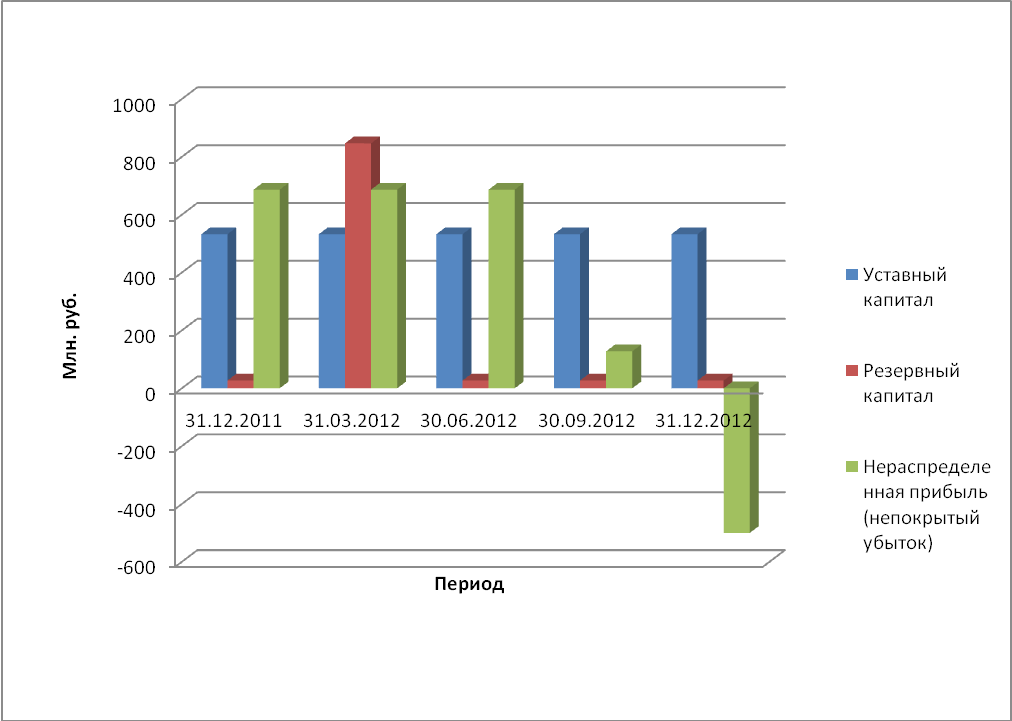

Рисунок 1.5-Структура собственного капитала

Уставный капитал в анализируемом периоде остался неизменным.

Поквартальная динамика резервного капитала следующая: в период с 31.12.11 до 31.03.12 происходит рост данной статьи на 820 (на 303%),что можно охарактеризовать положительно, т.к. у предприятия появляются средства на непредвиденные расходы. Далее до конца отчетного периода величина резервного капитала сокращается до уровня начала периода (до 27 млн. руб.).

Рисунок 1.6 -Динамика собственного капитала

Проанализировав пассив компании видно, что предприятие привлекает только краткосрочные заемные средства, чем долгосрочные.

Рисунок 1.7-Динамика и структура краткосрочных обязательств

Поквартальная динамика краткосрочных заемных средств следующая: с 31.12.11 до 30.06.12 происходит увеличение данной статьи на 1546 млн. руб. или на 21%, данную тенденцию можно рассматривать как положительную, так как предприятие закупает сырье, следовательно, увеличивает объем продаж; с другой стороны – говорит о неплатежеспособности организации, т.е. оно не может вовремя оплатить предоставленный ему кредит. В период с 30.06.12 до 31.12.12 наблюдается сокращение величины краткосрочных обязательств на 615 млн. руб., это говорит о том, что предприятие расплачивается по своим обязательствам. В целом, сравнивая начало и конец отчетного периода можно сделать вывод, что краткосрочные средства предприятия увеличились.

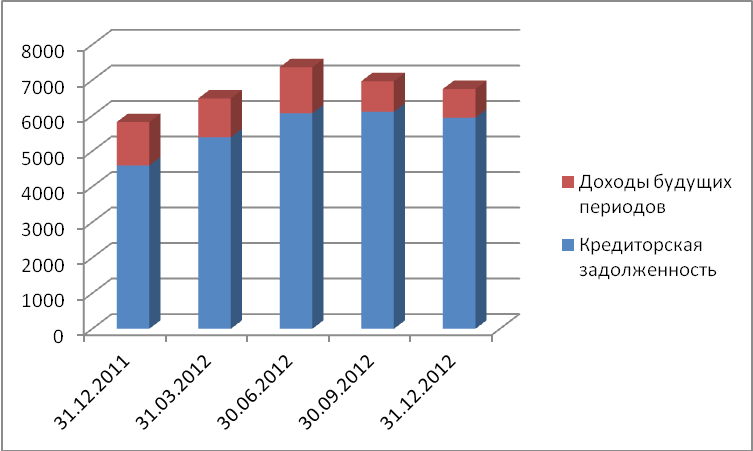

Основное влияние на изменение краткосрочных обязательств оказало увеличение кредиторской задолженности. Поквартальная динамика данной статьи следующая: с 31.12.11 до 30.09.12 происходит рост величины краткосрочных обязательств на 1513 млн. руб. или на 75%. Далее до конца периода происходит сокращение данной статьи баланса на 165 млн. руб. или на 8%, т.е. предприятие частично выполнило свои обязательства.

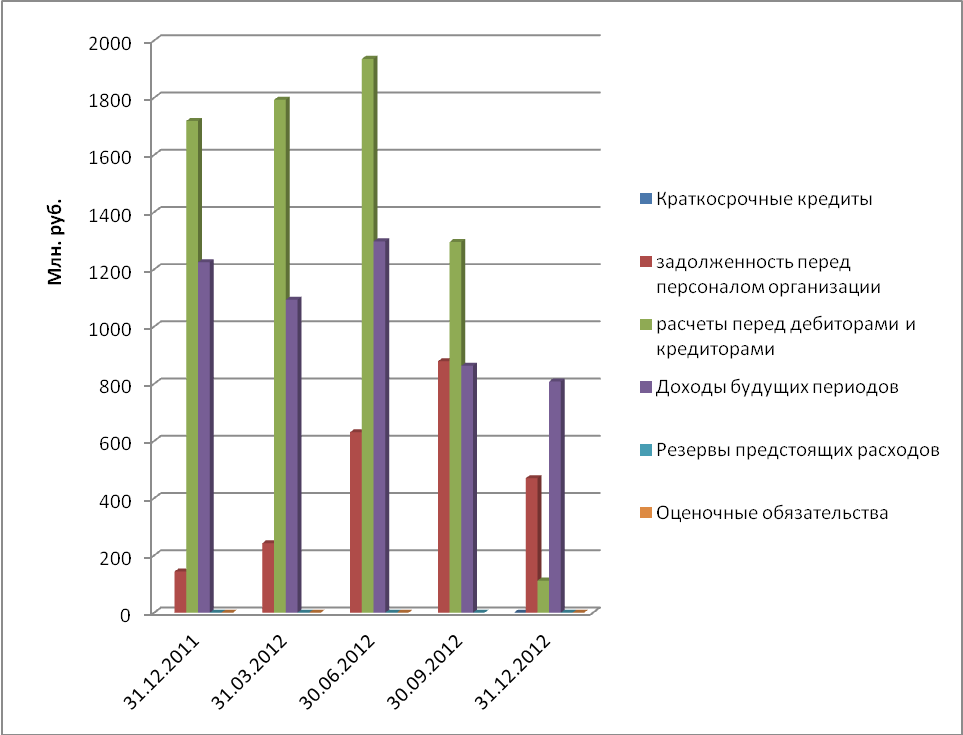

Рисунок 1.8-Динамика и структура кредиторской задолженности

Кредиторская задолженность возросла, в основном, за счет роста задолженности перед поставщиками и подрядчиками, прирост составил 1536 млн. руб. (на 60,05%). В течение всего исследуемого периода происходит поквартальный рост данной статьи баланса. Удельный вес в структуре кредиторской задолженности увеличивается с 36,19% до 60,10%. Увеличение задолженности перед поставщиками и подрядчиками свидетельствует о несоблюдении организацией договорной дисциплины и несвоевременных расчетов с поставщиками.

Также на изменение кредиторской задолженности оказало:

- сокращение задолженности перед покупателями и заказчиками на 829 млн. руб. (на 50,77%). При этом следует отметить, что во 2 и 3 кварталах 2012 года наблюдается нулевое значение величины задолженности перед покупателями и заказчиками.

- увеличение задолженности по налогам и сборам на 93 млн. руб. (на 86,92%), в течение всего анализируемого периода происходит поквартальное увеличение данной статьи баланса, что отрицательно сказывается на деятельности предприятия, т.е. предприятие не в состоянии своевременно оплачивать текущие налоги и сборы;

- увеличение задолженности по социальному страхованию и обеспечению на 196 млн. руб. или на 288,8%, в течение анализируемого периода происходит поквартальный рост данной статьи баланса, что говорит о том, что предприятие несвоевременно производит платежи в фонды социального страхования;

- увеличение задолженности перед персоналом организации на 326 млн. руб. или на 226,4%, данная тенденция говорит о неспособности предприятия производить своевременные выплаты персоналу. При этом, наибольшее увеличение приходится на 30.09.12, где по сравнению с началом периода статья увеличилась на 635 млн. руб. (610%).

Статья «Расчеты с прочими кредиторами» в анализируемом периоде уменьшилась на 1607 млн. руб., что положительно сказывается на деятельности предприятия. Поквартальная динамика такова: с 31.12.11 до 30.06.12 происходит рост данной статьи баланса, далее до конца периода происходит сокращение величины расчетов с прочими кредиторами.

На изменение структуры краткосрочных обязательств оказало уменьшение доходов будущих периодов 417 млн. руб. или на 34,04%, это отрицательно влияет на финансовое состояние предприятия, т. к. это говорит о том, что уменьшились средства, которые будут получены в предстоящих периодах. Поквартальная динамика такова: с 31.12.11 до 31.03.12 происходит сокращение данной статьи баланса, в период с 31.03.12 по 30.06.12 наблюдается увеличение доходов будущих периодов на 204 млн. руб. Далее до конца отчетного периода происходит уменьшение данной статьи баланса.

Из проделанного анализа можно сделать вывод, что заемный капитал превышает собственный. Удельный вес заемного капитала на конец периода составил 99,12%, а собственный капитал 0,88%. Наблюдается высокая зависимость предприятия от заемных средств, что естественно отрицательно влияет на деловую активность предприятия Особое внимание следует уделить росту краткосрочных пассивов, повышается задолженность перед кредиторами, предприятие либо несвоевременно оплачивает кредиты, либо получает краткосрочные кредиты для дальнейшего развития. Предприятию в дальнейшем необходимо предпринимать меры по снижению кредиторской задолженности и повышению величины собственного капитала.