Budzhet_dlya_grazhdan_4 тема Бюдж политика

.pdfII. Бюджетная система Российской Федерации

Федеральные, региональные и местные налоги |

41 |

НАЛОГИ

Федеральные |

Региональные |

Местные |

|

|

установлены Налоговым кодексом Российской Федерации |

|

|

||||||||

|

|

|

|

|

|

|

|

|||||

и обязательны к уплате на |

|

и |

законами |

субъектов |

|

и |

нормативными |

|||||

всей |

территории |

|

Российской |

Федерации |

и |

|

правовыми |

|

актами |

|||

Российской |

Федерации, |

|

обязательны |

к |

уплате |

на |

|

представительных органов |

||||

например: |

|

|

территориях |

|

|

|

|

муниципальных |

||||

1) |

налог на добавленную |

|

соответствующих |

|

|

образований |

и |

|||||

стоимость; |

|

|

субъектов |

|

Российской |

|

обязательны к |

уплате на |

||||

2) акцизы; |

|

|

Федерации, например: |

|

|

территориях |

|

|||||

3) |

налог |

на доходы |

|

1) |

налог на |

имущество |

|

соответствующих |

||||

физических лиц. |

|

организаций; |

|

|

|

муниципальных |

||||||

|

|

|

|

2) транспортный налог; |

|

|

образований, например: |

|||||

|

|

|

|

3) |

налог |

на игорный |

|

1) земельный налог; |

||||

|

|

|

|

бизнес. |

|

|

|

|

2) налог |

на |

имущество |

|

|

|

|

|

|

|

|

|

|

|

физических лиц. |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

II. Бюджетная система |

|

Основные федеральные налоги |

|

42 |

||

|

Российской Федерации |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Поступление в 2012 году, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

от доходов |

|

№ |

|

|

Налог |

Основные ставки |

|

бюджетной |

|

|

|

|

|

|

от ВВП |

системы |

|

|

|

|

|

|

|

Российской |

|

|

|

|

|

|

|

Федерации |

|

|

|

|

|

|

|

|

|

1 |

|

|

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

1. |

Налог на добавленную стоимость |

18% |

5,7 |

15,1 |

||

|

|

|

|

|

|

|

|

|

2. |

Налог на доходы физических лиц |

13% |

3,6 |

9,6 |

||

|

|

|

|

|

|

|

|

|

3. |

Налог на прибыль |

20% |

3,8 |

10,0 |

||

|

|

|

|

|

|

|

|

|

4. |

Налог на добычу полезных ископаемых (НДПИ) |

|

3,92 |

10,6 |

||

|

|

|

|

|

|

|

|

|

|

в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.1. |

НДПИ на нефть |

|

устанавливаются в |

3,4 |

9,1 |

|

|

|

|

|

|

|

|

|

|

4.2. |

НДПИ на газ горючий природный |

определенном размере в |

0,4 |

1,0 |

||

|

расчете на единицу |

||||||

|

|

|

|

|

|

|

|

|

4.3. |

НДПИ на газовый конденсат |

объема добычи |

0,02 |

0,14 |

||

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Страховые взносы |

|

|

|

||

|

|

(направляются в Пенсионный фонд Российской Федерации, Федеральный |

30% |

6,3 |

17,5 |

||

|

|

фонд обязательного медицинского страхования и Фонд социального |

|||||

|

|

|

|

|

|||

|

|

страхования Российской Федерации) |

|

|

|

||

|

|

|

|

|

|

|

|

|

II. Бюджетная система |

Основные региональные и местные налоги |

|

43 |

|||||

|

Российской Федерации |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Поступление в 2012 году, |

|

|

|

|

|

|

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

от доходов |

|

№ |

|

Налог |

|

Основные ставки |

|

|

бюджетной |

|

|

|

|

|

|

|

|

|

от |

|

|

|

|

|

|

|

|

|

системы |

|

|

|

|

|

|

|

|

|

ВВП |

|

|

|

|

|

|

|

|

|

Российской |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Федерации |

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

|

3 |

|

4 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Региональные налоги |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

1. |

Налог на имущество организаций |

|

не более 2,2% |

от среднегодовой |

стоимости |

0,9 |

2,3 |

|

|

|

имущества |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

2. |

Транспортный налог |

|

от 2 до 50 рублей за 1 лошадиную силу |

0,1 |

0,4 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Местные налоги |

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

В зависимости от вида земельного участка: |

|

|

||

|

|

|

|

|

до 0,3% - за земли сельскохозяйственного |

|

|

||

|

3. |

Земельный налог |

|

назначения, за |

земли занятые |

жилищным |

0,2 |

0,6 |

|

|

|

фондом, предоставленные для личного |

|||||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

подсобного хозяйства; |

|

|

|

|

|

|

|

|

|

до 1,5% - за прочие земельные участки |

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

В зависимости от стоимости объекта |

|

|

||

|

|

|

|

|

налогообложения: |

|

|

|

|

|

4. |

Налог на имущество физических лиц |

|

до 300 тыс. рублей - до 0,1%; |

|

0,03 |

0,08 |

||

|

|

|

|

|

от 300 до 500 тыс. рублей - свыше 0,1% до 0,3%; |

|

|

||

|

|

|

|

|

свыше 500 тыс. рублей - свыше 0,3% до 2,0% |

|

|

||

|

|

|

|

|

|

|

|

|

|

II. Бюджетная система |

Распределение налоговых доходов между бюджетами |

44 |

|||||

|

|

|

|

|

|

||

Российской Федерации |

|

|

|

|

|||

|

|

|

(осуществляется в соответствии с нормативами, установленными Бюджетным кодексом Российской Федерации) |

|

|||

|

|

|

|

|

БЮДЖЕТ |

|

|

|

|

|

|

федеральный |

региональный |

местный |

|

|

|

|

|

||||

|

1. |

Налог на прибыль организаций |

|

|

– |

||

|

|

|

|

|

|

||

|

по ставке 2% |

100% |

|

|

|||

|

|

|

|

|

|

||

|

по ставке 18% |

|

100% |

|

|||

|

2. |

НДС |

|

100% |

– |

– |

|

|

|

|

|

|

|

|

|

|

3. |

Акцизы, в том числе: |

|

|

|

||

|

|

акцизы на спирт этиловый из всех видов сырья, за исключением пищевого |

100% |

|

|

||

|

|

|

|

|

|

|

|

|

|

акцизы на табачную продукцию |

100% |

|

|

||

|

|

акцизы на спирт этиловый из пищевого сырья |

50% |

50% |

|

||

|

|

|

|

|

|

|

|

|

|

акцизы на спиртосодержащую продукцию |

50% |

50% |

|

||

|

4. |

Налог на доходы физических лиц (НДФЛ), |

|

85% |

15% |

||

|

в |

том |

числе НДФЛ с учетом межбюджетного регулирования на региональном |

– |

|||

|

70% |

30% |

|||||

|

уровне |

|

|

||||

Федеральные |

|

|

|

|

|||

|

|

|

|

|

|

||

|

5. |

Налог на добычу полезных ископаемых, в том числе: |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

налог на добычу полезных ископаемых в виде углеводородного сырья (газ |

100% |

|

|

||

|

|

горючий природный) |

|

|

|||

|

|

|

|

|

|||

|

|

налог на добычу полезных ископаемых в виде углеводородного сырья (за |

100% |

|

|

||

|

|

исключением газа горючего природного) |

|

|

|||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

налога на добычу общераспространенных полезных ископаемых |

|

100% |

|

||

|

|

налога на добычу полезных ископаемых в виде природных алмазов |

|

100% |

|

||

|

|

|

|

|

|

|

|

|

6. |

Водный налог |

100% |

|

|

||

|

7. |

Сборы за пользование объектами животного мира |

|

100% |

|

||

|

|

|

|

|

|

|

|

|

8. |

Государственная пошлина (за исключением государственной пошлины, |

|

|

|

||

|

подлежащей зачислению в бюджеты субъектов Российской Федерации и местные |

100% |

|

|

|||

|

бюджеты и указанной в статьях 56, 61, 61.1 и 61.2 Бюджетного кодекса) |

|

|

|

|||

|

1. |

Налог на имущество организаций |

– |

100% |

– |

||

Региональные |

|

|

|

|

|

||

2. Налог на игорный бизнес |

– |

100% |

– |

||||

|

3. |

Транспортный налог |

– |

100% |

– |

||

Местные |

1. |

Налог на имущество физических лиц |

– |

– |

100% |

||

2. Земельный налог |

– |

– |

100% |

||||

|

|||||||

|

|

|

|

|

|

|

|

II. Бюджетная система Российской Федерации

В среднем

15 814,7 рублей составляет сумма уплаченного налога в расчете на 1 гражданина в 2012 году

Мы все - налогоплательщики |

|

|

|

45 |

|

|

|

|

|

|

|

|

Ставка налога |

В среднем |

|||

|

120 рублей |

||||

|

|

|

|

||

Ставка налога |

при стоимости имущества |

составляет сумма |

|||

до 0,1% |

до 300 тыс. руб. |

уплаченного налога в |

|||

|

|||||

|

расчете на 1 |

||||

13% |

|

|

|

гражданина в 2012 |

|

|

|

|

|

||

|

|

|

|

году |

|

|

от 0,1 |

от 300 |

|

||

|

|

||||

|

до 0,3% |

до 500 тыс. руб. |

|||

В отдельных |

Налог на |

|

доходы |

||

случаях: |

||

|

||

9%, 30%, 35% |

физических |

|

|

лиц |

Основные ставки налога на автомобили легковые Транспортный

мощность двигателя: |

налог |

||

|

|||

могут |

до 100 л.с |

2,5 руб. |

|

увеличиваться |

100 - 150 л.с. |

3,5 руб. |

|

или уменьшаться |

150 - 200 л.с. |

5 руб. |

|

в 10 раз |

200 - 250 л.с |

7,5 руб. |

|

субъектами |

|||

свыше 250 л.с. |

15,0 руб. |

||

Российской |

|||

|

|

||

Федерации

В среднем 631 рубль составляет сумма

уплаченного налога в расчете на 1 гражданина в 2012 году

Налог на

имущество

физических

лиц

Земельный

налог

до 1,5%

от 0,3 |

свыше 500 тыс. руб. |

|

до 2,0% |

||

|

Ставка налога

от кадастровой стоимости земельных участков

занятых жилищным фондом,

сельскохозяйственного до 0,3% назначения или

приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества, животноводства или дачного

в отношении хозяйства |

||

других |

|

|

В среднем |

||

земельных |

||

986 рублей составляет сумма |

||

участков |

||

уплаченного налога в расчете |

||

|

||

|

на 1 гражданина в 2012 году |

|

|

|

|

II. Бюджетная система Российской Федерации

Куда зачисляются налоги, непосредственно |

46 |

|

уплачиваемые гражданами Российской Федерации? |

||

|

Налог на доходы |

|

|

|

|

физических лиц (НДФЛ) с |

Транспортный налог |

Налог на имущество |

Земельный налог |

|

учетом межбюджетного |

физических лиц |

|||

|

|

|||

регулирования |

|

|

|

Федеральный бюджет |

Бюджет субъекта |

Местный |

( в основном формируется за счет косвенных |

Российской Федерации |

бюджет |

налогов, НДПИ и таможенных пошлин) |

|

|

|

|

|

II. Бюджетная система Российской Федерации

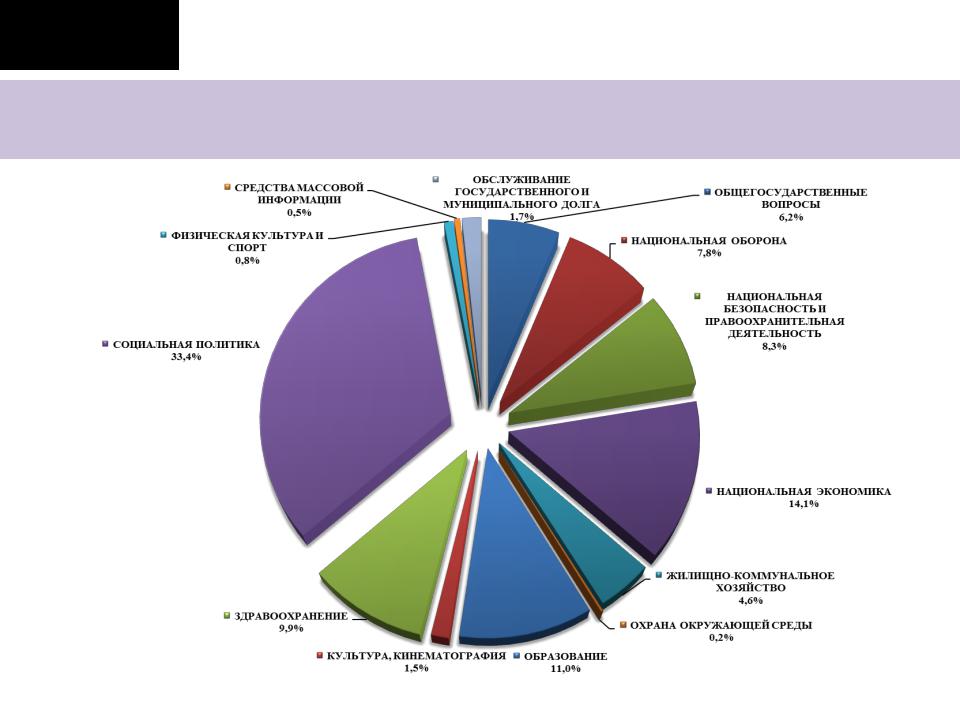

Структура расходов бюджетной системы Российской

Федерации (2012 год) |

47 |

|

Наибольшую долю в расходах бюджетов бюджетной системы Российской Федерации в 2012 году составили расходы по разделу «Социальная политика» –33,4% и расходы по разделу «Национальная экономика» – 14,1%.

II. Бюджетная система Российской Федерации

Структура расходов по разделам в разрезе бюджетов бюджетной 48

системы Российской Федерации в 2012 году в % к общему объему

|

|

|

|

Государственные |

Консолиди |

|

|

|

|

|

|

рованные |

|

||

|

|

|

|

внебюджетные |

Территориальные |

||

|

|

|

Федеральный |

бюджеты |

|||

|

Раздел |

Всего |

фонды |

внебюджетные |

|||

|

бюджет |

субъектов |

|||||

|

|

|

Российской |

фонды |

|||

|

|

|

|

Российской |

|||

|

|

|

|

Федерации |

|

||

|

|

|

|

Федерации |

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

||

ВСЕГО |

100 |

100 |

100 |

100 |

100 |

||

в том числе: |

|

|

|

|

|

||

1. |

Общегосударственные вопросы |

6,2 |

9,5 |

2,0 |

6,4 |

1,1 |

|

2. |

Национальная оборона |

7,8 |

21,5 |

0,0 |

0,1 |

0,0 |

|

3. |

Национальная безопасность и |

8,3 |

21,8 |

0,0 |

1,2 |

0,0 |

|

правоохранительная деятельность |

|||||||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

4. |

Национальная экономика |

14,1 |

19,8 |

0,0 |

20,3 |

0,0 |

|

5. |

Жилищно-коммунальное хозяйство |

4,6 |

2,3 |

0,0 |

11,1 |

0,0 |

|

6. Охрана окружающей среды |

0,2 |

0,3 |

0,0 |

0,3 |

0,0 |

||

7. |

Образование |

11,0 |

6,1 |

0,0 |

25,8 |

0,0 |

|

8. |

Культура, кинематография |

1,5 |

1,0 |

0,0 |

3,2 |

0,0 |

|

9. |

Здравоохранение |

9,8 |

5,2 |

0,0 |

12,3 |

98,7 |

|

10. Социальная политика |

33,4 |

7,3 |

98,0 |

15,9 |

0,2 |

||

11. Физическая культура и спорт |

0,8 |

0,4 |

0,0 |

2,0 |

0,0 |

||

12. Средства массовой информации |

0,5 |

0,9 |

0,0 |

0,5 |

0,0 |

||

13. Обслуживание государственного и |

1,7 |

3,8 |

0,0 |

0,9 |

0,0 |

||

муниципального долга |

|||||||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

II. Бюджетная система Российской Федерации

Расходы по разделам в разрезе бюджетов бюджетной системы |

49 |

|

Российской Федерации в 2012 году в % к ВВП |

||

|

|

|

|

Государственные |

Консолиди |

|

|

|

|

|

рованные |

|

||

|

|

|

внебюджетные |

Территориальные |

||

|

|

Федеральный |

бюджеты |

|||

Раздел |

Всего |

фонды |

внебюджетные |

|||

бюджет |

субъектов |

|||||

|

|

Российской |

фонды |

|||

|

|

|

Российской |

|||

|

|

|

Федерации |

|

||

|

|

|

Федерации |

|

||

|

|

|

|

|

||

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

ВСЕГО |

37,1 |

13,4 |

9,6 |

12,7 |

1,4 |

|

в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Общегосударственные вопросы |

2,3 |

1,3 |

0,2 |

0,8 |

0,0 |

|

2. Национальная оборона |

2,9 |

2,9 |

0,0 |

0,0 |

0,0 |

|

3. Национальная безопасность и |

3,1 |

2,9 |

0,0 |

0,1 |

0,0 |

|

правоохранительная деятельность |

||||||

|

|

|

|

|

||

4. Национальная экономика |

5,2 |

2,7 |

0,0 |

2,6 |

0,0 |

|

5. Жилищно-коммунальное хозяйство |

1,7 |

0,3 |

0,0 |

1,4 |

0,0 |

|

|

|

|

|

|

|

|

6. Охрана окружающей среды |

0,1 |

0,0 |

0,0 |

0,0 |

0,0 |

|

7. Образование |

4,1 |

0,8 |

0,0 |

3,3 |

0,0 |

|

8. Культура, кинематография |

0,5 |

0,1 |

0,0 |

0,4 |

0,0 |

|

9. Здравоохранение |

3,6 |

0,7 |

0,0 |

1,6 |

1,4 |

|

10. Социальная политика |

12,4 |

1,0 |

9,4 |

2,0 |

0,0 |

|

11. Физическая культура и спорт |

0,3 |

0,0 |

0,0 |

0,2 |

0,0 |

|

12. Средства массовой информации |

0,2 |

0,1 |

0,0 |

0,1 |

0,0 |

|

13. Обслуживание государственного и |

0,6 |

0,5 |

0,0 |

0,1 |

0,0 |

|

муниципального долга |

||||||

|

|

|

|

|

II. Бюджетная система Российской Федерации

Распределение расходов между бюджетами бюджетной системы |

50 |

|

Российской Федерации в 2012 году, % |

||

|

|

|

|

|

|

Консолиди |

|

|

|

|

|

|

Государственные |

рованные |

Территориальные |

|

|

|

|

Федеральный |

внебюджетные |

бюджеты |

||

|

Раздел |

Всего |

внебюджетные |

||||

|

бюджет |

фонды Российской |

субъектов |

||||

|

|

|

фонды |

||||

|

|

|

|

Федерации |

Российской |

||

|

|

|

|

|

|||

|

|

|

|

|

Федерации |

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

||

ВСЕГО |

100 |

36,2 |

25,8 |

34,2 |

3,8 |

||

в том числе: |

|

|

|

|

|

||

1. Общегосударственные вопросы |

100 |

55,8 |

8,2 |

35,3 |

0,7 |

||

2. |

Национальная оборона |

100 |

99,8 |

0,0 |

0,2 |

0,0 |

|

3. |

Национальная безопасность и |

100 |

95,1 |

0,0 |

4,9 |

0,0 |

|

правоохранительная деятельность |

|||||||

|

|

|

|

|

|||

4. |

Национальная экономика |

100 |

50,9 |

0,0 |

49,1 |

0,0 |

|

5. |

Жилищно-коммунальное |

100 |

18,0 |

0,0 |

82,0 |

0,0 |

|

хозяйство |

|||||||

|

|

|

|

|

|||

6. |

Охрана окружающей среды |

100 |

49,5 |

0,0 |

50,5 |

0,0 |

|

7. |

Образование |

100 |

20,1 |

0,0 |

79,9 |

0,0 |

|

8. |

Культура, кинематография |

100 |

24,5 |

0,0 |

75,5 |

0,0 |

|

9. |

Здравоохранение |

100 |

19,2 |

0,0 |

42,7 |

38,0 |

|

10. Социальная политика |

100 |

7,9 |

75,7 |

16,3 |

0,0 |

||

11. Физическая культура и спорт |

100 |

16,3 |

0,0 |

83,7 |

0,0 |

||

12. Средства массовой информации |

100 |

66,9 |

0,0 |

33,1 |

0,0 |

||

13. Обслуживание государственного |

100 |

81,1 |

0,0 |

18,9 |

0,0 |

||

и муниципального долга |

|||||||

|

|

|

|

|

|||