839

.pdfВ процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотного капитала. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее, в результате образуется дебиторская задолженность, которая затем превращается в денежные средства

[3, с. 16].

Предприятие использует различные виды краткосрочной задолженности, называемые текущими обязательствами. Поэтому управление оборотным капиталом - это управление, как оборотными активами, так и источниками их финансирования, необходимыми для поддержания должного уровня и структуры текущих активов.

Ключевыми проблемами управления оборотным капиталом являются:

1.Определение оптимального объема и структуры оборотных средств;

2.Определение способа финансирования оборотных активов.

Для решения первой проблемы необходимо соотнести степень риска объема оборотного капитала и уровня прибыли для того, что бы определить уровень оборотного капитала, обеспечивающий максимальную прибыль и приемлемый уровень риска.

Для решения второй проблемы необходимо выбрать верный способ финансирования оборотных активов. Выбор модели сводится к расчету величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотными активами. С ростом величины чистого оборотного капитала риск ликвидности уменьшается. Выделяют 4 вида моделей финансового управления оборотным капиталом:

1.Идеальная модель (Бедная овца) управления оборотным капиталом основана на соответствии категорий «текущие активы» и «текущие обязательства». Эта модель означает, что текущие активы по своему размеру совпадают с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. С позиции ликвидности она является наиболее рискованной. Базовое балансовое уравнение (модель) будет иметь вид: ДП = ВА.

2.Агрессивная модель (Жирный кот) предполагает, что весь объем основных средств и часть постоянных оборотных активов финансируется долгосрочным капиталом, а оставшаяся часть постоянных оборотных активов и весь объем переменных оборотных активов финансируются краткосрочным кредитом. Сумма ЧОК равна половине суммы постоянных оборотных средств. С точки зрения ликвидности эта модель является очень рискованной, так как в реальных условиях невозможно обойтись минимальным размером оборотных активов. Базовое балансовое уравнение (модель) будет иметь вид: ДП = ВА – СЧ [2, с.138 - 141].

3.Консервативная модель, предполагает, что основные активы, а так же постоянные и переменные оборотные активы покрываются долгосрочными пассивами. Отсутствие кредиторской задолженности означает и отсутствие риска потери ликвидности. Чистый оборотный капитал по величине равен текущим активам. Эта модель задается следующим базовым балансовым уравнением (моделью): ДП = ВА + СЧ + 0,5ВЧ.

4.Компромиссная модель (Золотая середина) предполагает финансирование внеоборонтых активов и постоянных оборотных активов за счет долгосрочного капитала. ЧОК равен сумме постоянной части текущих активов и половине их переменной части. При такой политике предприятие может иметь излишние текущие активы, что отрицательно сказывается на размере прибыли[3, с. 17 - 18].

241

Наши исследования показали, что необходимость управления оборотным капиталом обусловлена двумя причинами. Во-первых, оборотный капитал составляет большую долю в общих активах предприятий, в зависимости от отрасли она колеблется в пределах 20–80 %. Во-вторых, оборотные средства отличаются высокой мобильностью.

Акционерное общество «Птицефабрика Пермская» является коммерческим сельскохозяйственным предприятием индустриального типа, специализирующимся на производстве мяса бройлеров, имеет законченный цикл производства, включающий в себя: выращивание бройлеров, забой, переработку мяса птицы и реализацию мясопродукции.

Одним из важных элементов анализа текущих активов хозяйствующего субъекта является анализ изменения их состава и структуры. В структуре оборотных активов наибольший удельный вес приходится на дебиторскую задолженность и запасы. В 2014г. дебиторская задолженность занимает 58,89%, что выше 2012г. на 11,57% и составляет 897 324 тыс.руб. Запасы в рассматриваемом периоде увеличились на 26,02% и составили 577 677 тыс.руб. В структуре они занимают 37,91%.

Источники формирования оборотных средств оказывают существенное влияние на эффективность использования оборотных средств предприятия. В структуре источников формирования наибольший удельный вес приходится на собственные (долгосрочные) и привлеченные средства. В 2014г. собственные средства занимают 39,24%, что меньше показателя 2012г. на 27,71%, и составляют 597 908 тыс.руб. Значительно выросла доля заемных средств, за исследуемый период она увеличилась на 25,35% и 386 279 тыс.руб. Доля привлеченных средств в 2014 году увеличилась на 2,36% и составила 35,41%.

Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Управление оборотными средствами в АО «Птицефабрика Пермская» происходит эффективно, так как коэффициент оборачиваемости за весь анализируемый период вырос на 0,44 и составил в 2014г. 2,98об., период оборачиваемости снизился на 20,92 дней и составил 120,81 дней. Несмотря на увеличение оборачиваемости и уменьшения периода оборота они не соответствуют принятым нормативам. При нормативе оборачиваемости (>4) и продолжительности оборота (<90), в конце 2014г. мы имеем следующие значения – 2,98 и 120,81 соответственно.

На основании проведенного анализа, для ускорения оборачиваемости оборотных средств и покрытия части кредиторской задолженности высвободившимися

средствами, а так же избежания рисков ухудшения финансового состояния предприятия, необходимо применить методы по оптимизации запасов и уменьшения размера дебиторской задолженности:

1.Факторинг;

2.Кластерный анализ;

3.ABS – анализ запасов.

По нашему мнению, АО «Птицефабрика Пермская» в 2012 – 2014гг. ис-

пользовало компромиссную модель. Ведь она наиболее применима для крупных предприятия, а так же имеет левосторонний и правосторонний риски (рост краткосрочных пассивов, излишние текущие активы). Финансирование внеоборотных активов и постоянных оборотных активов происходит за счет долгосрочного капитала. В современных условиях, предприятие имеет риск перехода к агрессивной

242

модели, т.к. за 2014г. значительно выросла доля краткосрочных обязательств, значительный рост текущих активов. Предприятие накапливает запасы сырья, материалов и увеличивает дебиторскую задолженность.

Таким образом, можно сделать вывод, что АО «Птицефабрика Пермская» должна стремиться к компромиссной модели управления оборотным капиталом, которая позволит сбалансировать левосторонние и правосторонние риски, но в отдельные моменты деятельности предприятия, необходимо применение как консервативной модели (левосторонний риск), так и агрессивной модели (правосторонний риск). Но после достижения равновесного состояния целесообразно использование компромиссной модели.

Литература

1.Баскакова О. В. Экономика Предприятия: учебник/Л. Ф. Сейко, О. В. Баскакова. – М.: Дашков и К, 2014. – 370с.

2.Липчиу Н. В. Модели управления оборотным капиталом предприятия в современных условиях/Политематический электронный научный журнал Кубанского государственного аграрного университета – Краснодар.: КубГАУ, 2013. - №76 - с. 138 – 150.

3.Лысов. И. А. Управление оборотным капиталом/Электронный научный журнал – М.:

ООО«Ред - М», 2012. - №1 – с. 16 – 18.

УДК 657 Ю.Н.Панкова – студентка 4 курса.

М.А. Заглядова - научный руководитель, ст. преподаватель; ФГБОУ ВО ПермскаяПермь, Россия

АУДИТ РАСЧЕТОВ С ДЕПОНЕНТАМИ

Аннотация. В данной статье рассматриваются понятия депонентов, основания для их признания, порядок проведения аудита расчетов с депонентами.

Ключевые слова: аудит, депонент, депонированная заработная плата, депозит, денежные средства, выплаты.

В современной экономической науке депонентом считается владелец депозита – юридическое или физическое лицо, которому принадлежат денежные средства, переданные на временное хранение другому юридическому или физическому лицу.

Сроки выплаты заработной платы определяют соглашением между администрацией и работниками организации и фиксируют в трудовом договоре. Заработную плату выплачивают в течение пяти рабочих дней, начиная с установленной даты ее выдачи, включая день получения денег в банке.

Не полученную в срок заработную плату депонируют Учет расчетов с депонентами ведут в специальных регистрах - реестре де-

понированных сумм и книге депонентов. В каждой организации открывают учетную книгу на год, где для каждого депонента отводят свою строку, в которой указывают табельный номер депонента, его фамилию, имя, отчество, депонированную сумму, отметки о ее выдаче, номер платежной ведомости и расходного кассового ордера, номера дебетуемого и кредитуемого счетов. Суммы, оставшиеся на конец года невыплаченными, переносят в новую книгу, открываемую также на год.[1]

Последующую выплату депонированной заработной платы осуществляют по расходному кассовому ордеру. В таблице 1 представлены основания для выдачи депонента.[2]

243

Таблица

Основания для выдачи депонента

Основания для выдачи депонента

1.Трудовым законодательством не установлен порядок обращения за депонированной заработной платой.

2.Сотрудник может обратиться в кассу за получением депонента в устной или письменной форме.

3.В первом случае кассир сообщает об этом бухгалтеру, который учитывает заявку при планировании денежных поступлений в кассу. Во втором случае работник подает письменную заявку в секретариат предприятия.

4.Секретарь регистрирует полученный документ в журнале учета входящей корреспонденции, ставит отметку о регистрации на экземпляре сотрудника и передает заявку главному бухгалтеру

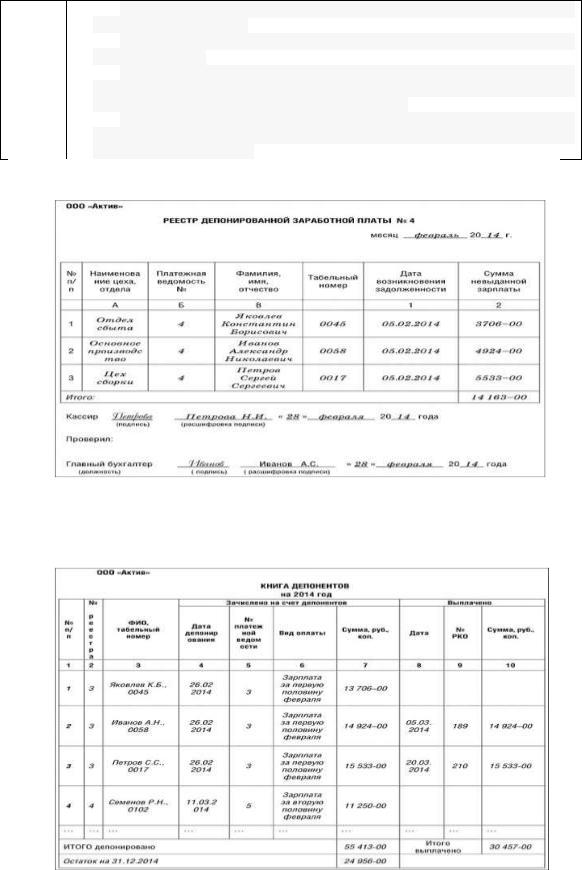

Реестр депонированной заработной платы может быть заполнен так (рисунок 1).

Рисунок 1. Образец реестра депонированной заработной платы

Депонированные суммы сдаются в банк, и на сданные суммы составляется один общий расходный кассовый ордер.

Книга депонентов может выглядеть так (рисунок 2).

Рисунок 2. Образец книги депонентов

244

Сумму депонированной заработной платы отразите проводкой:

Дт 70 «Расчеты с работниками по оплате труда» Кт 76-4 «Расчеты по депонированной заработной плате»

–депонирована не полученная работниками заработная плата; Дт 51 «Расчетный счет» Кт 50 «Касса»

–депонированная заработная плата внесена на расчетный счет.

Все записи ведутся таким образом, чтобы при аудиторской проверке можно было проверить расчеты с депонентами, а так же установить причины и реальность возникновения задолженности, законность ее списания. Чтобы установить реальность возникновения и законность списания депонентской задолженности, необходимо сверить депонированные суммы с расчетно-платежными ведомостями за соответствующий период, сличить подписи депонентов в различных документах (расходных кассовых ордерах, платежных ведомостях, заявлениях и др.), в случае необходимости, пригласить отдельных депонентов для подтверждения получения ими соответствующих сумм.[3]

Следует также убедиться в обоснованности фактов, послуживших основанием для перечисления депонированных сумм в банки на лицевые счета отдельных депонентов или перечисления почтовым переводом. В случае необходимости проверяется подлинность документов, послуживших основанием для начисления оплаты труда или зачисления на работу отдельных лиц.

Каждая организация проходит аудиторскую проверку. При ее проведении особое внимание уделяется проверке расчетов с депонентами.

В практике имеют место случаи начисления оплаты труда работникам за не выполнявшиеся работы, которая впоследствии депонируется и присваивается кассиром и бухгалтером. Причем депонированные суммы могут причитаться как рабочим предприятия, так и вымышленным лицам. Для незаконного получения таких сумм в расходных кассовых ордерах или в карточках депонентов подделываются подписи получателей денег.[4] Если депонированная заработная плата не была востребована работником в течение трех лет, то ее включают в состав прочих доходов в бухгалтерском учете, а в налоговом - в составе внереализационных доходов. Для этого нужно провести инвентаризацию расчетов с сотрудниками по оплате труда, подготовить акт инвентаризации, составить бухгалтерскую справку и издать приказ руководителя организации (п. 78 Положения № 34н). Даже в случае пропуска списания кредиторской задолженности в периоде истечения срока исковой давности не списать ее по окончании года не получится. Таким образом, невостребованная кредиторка будет включена в доходы по итогам налогового периода.[1]

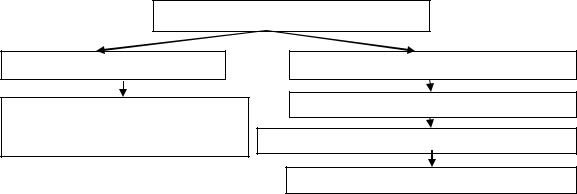

При аудиторской проверке аудитор следует действиям представленных на рисунке 3.

действия при аудиторской проверке

Проведение анализа документов

Анализ соответствующих документов, включая отчетные документы, и определение их достаточности

Подготовка к аудиторской проверки

Подготовка плана аудита

Распределение обязанностей в аудиторской группе

Подготовка рабочих документов

245

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией руководителю проверки.[1]

Таким образом, можно сделать вывод, что депонирование суммы обязательно должно учитываться, для того что бы в ходе аудиторской проверки не было выявлено ошибок.

Литература

1.Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н

2.Грачева, М. Е. Международные стандарты аудита (МСА): учеб. пособие. - М.: РИОР,

2006. - 104с. - ISBN 5-9557-0140-0.

3.Внутренний аудит в современной системе корпоративного управления компанией: Практическое пособие / С.Н. Орлов. - М.: НИЦ ИНФРА-М, 2015. - 284 с.

4.Шеремет, А. Д., Суйц, В. П. Аудит: учебник. - 5-е изд., перераб. и доп. - М.: ИНФРА- М, 2006. - 448 с.

УДК334.735+338.436

Д.Ю. Панкратова, канд. экон. наук, старший преподаватель. О.Д. Рубаева – научный руководитель, профессор; ФГБОУ ВО «ЮУрГАУ», г. Челябинск. Россия

КОНСОЛИДАЦИЯ ФИНАНСОВЫХ РЕСУРСОВ ПЕРВИЧНЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ ПОСРЕДСТВОМ ОБЪЕДИНЕНИЯ В

СЕЛЬСКОХОЗЯЙСТВЕННЫЕ КРЕДИТНЫЕ ПОТРЕБИТЕЛЬСКИЕ КООПЕРАТИВЫ

Аннотация. В настоящее время основная часть сельскохозяйственных товаропроизводителей столкнулась с проблемой дробности поступающих финансовых ресурсов и ограниченности пользования коммерческими и другими кредитами. Консолидация финансовых ресурсов первичных товаропроизводителей, посредников, переработчиков через их кооперацию будет способствовать большей доступности денежных ресурсов и концентрации их в сельскохозяйственном производстве.

Ключевые слова: потребительская кооперация; сельскохозяйственная кооперация; кредитный кооператив; сельскохозяйственные товаропроизводители

Основной финансовой проблемой на селе является то, что денежные средства концентрируются вне сельскохозяйственного производства. В силу закона о прогрессивном убывании плодородия земли, двойной вложенный капитал не дает двойного результата, как это бывает в индустрии. Вследствие этого капитальные вложения направляются в более рентабельные отрасли промышленности.

Таким образом, главную массу сельскохозяйственных товаропроизводителей составляют мелкие собственники, крестьяне и фермеры, обладающие ограниченными денежными средствами. Успех крупных агрофирм обеспечивается за счет создания вертикальных холдингов, где весь производственный процесс от получения сырья, его переработки и розничной продажи готовой продукции контролируется одной хозяйственной структурой, обеспечивающей в конечном итоге получение гарантированной прибыли. Следовательно, финансовые потоки формируются и направляются в обход мелких сельскохозяйственных товаропроизводителей в другие сферы деятельности.

246

Задача на сегодняшний день включить сельскохозяйственного товаропроизводителя практически не получающего прибыли в процесс переработки сельскохозяйственной продукции, а также ее розничной продажи на основе развития сельскохозяйственной потребительской кооперации.

Развитие сельскохозяйственной кредитной потребительской кооперации открывает доступ мелким товаропроизводителям и сельскому населению к кредитным ресурсам. Целью деятельности кооператива не является извлечение прибыли, так как члены кредитного кооператива - не только вкладчики, но и кредиторы. Они же - и владельцы, и делопроизводители, они также контролируют использование средств кооператива и полностью разделяют ответственность за его деятельность. Основная же цель деятельности коммерческого банка- максимальное извлечение прибыли. Банки с целью извлечения прибыли рискуют денежными средствами клиентов, не спрашивая их разрешения.

Нами было установлено, что в условиях глобального мирового финансового кризиса ряд банков России, включая Сбербанк, стали повышать ставки по кредитам и ужесточать условия обеспечения кредита. Значительные объемы денежных средств аккумулируемых в коммерческих и государственных банках, например в Сбербанке, и используются в других регионах, в других отраслях и сферах деятельности.

Одним из отличий сельскохозяйственного кредитного потребительского кооператива (СКПК) от коммерческого банка является способ управления кооперативом. Управление банком осуществляет ограниченный круг акционеров. Главный орган управления кооперативом - об щее собрание членов кооператива (пайщиков). В кооперативе действует один из главных принципов кооперации – демократический принцип: один человек - один голос, независимо от доли пайщика в паевом капитале кооператива. Общее собрание членов кооператива избирает Правление. Управление кооперативом осуществляется в интересах его членов, что предполагает улучшение социального и экономического положения каждого члена кооператива. Кроме того, каждый член кооператива не может получить кредит, размер которого превышает определенный процент от паевого капитала, устанавливаемого общим собранием членов кооператива. Это ограничение преследует две цели: во-первых, большее число членов кооператива может воспользоваться кредитом, и во-вторых, использование кредитных ресурсов в различных целях уменьшает общий риск, связанный с расходованием денежных средств.

Проведенный анализ показал, что для успешного преодоления трудностей связанных с развитием и воссозданием системы сельскохозяйственной кредитной потребительской кооперации руководителям кооперативов необходимо решить следующие основные задачи:

- воссоздать систему пропаганды важнейших ценностей кооперативного движения, показывая его основные преимущества в деле налаживания торговли, производственной, заготовительной, просветительской деятельности среди пайщиков и населения, находящегося в сельской местности;

- в состав правлений необходимо назначать наиболее авторитетных руководящих работников, ответственных за организацию и проведение мероприятий, занятий, бесед, лекций, позволяющих последовательно и глубоко раскрыть работ-

247

никам системы сельскохозяйственной кооперации, пайщикам и населению гуманную миссию кооперативного движения и его основные ценности;

-расширить и укрепить службы организационно-кооперативной работы, возложив на них ответственную, просветительскую задачу по доведению до сельского населения ценностей кооперации, принципов профессионального менеджмента в ней, повышению роли членов кооперативов в управлении и контроле кооперативами и решению других вопросов кооперативного строительства;

-совершенствовать организацию и проведение общих собраний членов кооперативов, усилить разъяснительную работу среди сельского населения о деятельности потребительской кооперации в условиях глобализации экономики на

рыночной основе, использовании ценностей профессионального |

менеджмента |

в управлении кооперативами; |

|

- последовательно углублять знания членов кооператива |

об их правах |

иобязанностях, уделяя особое внимание дальнейшей демократизации кооперативного менеджмента на основе участия пайщиков в принятии решений, контроля за работой органов управления потребительских обществ. Постоянно вести работу по приему в потребительские кооперативы новых членов;

-в ходе формирования правлений потребительских обществ, определения

иполномочий и осуществления контроля за их деятельностью особое внимание уделять выявлению знаний специалистов, руководителей о ценностях кооперации

и профессиональном менеджменте и умений творчески использовать их в повседневной практической деятельности в процессе управления коллективами на демократической основе.

Нами установлено, что степень покрытия расходов и получение чистой прибыли в результате активного участия членов в деятельности СКПК, заключающегося в сбережении временно-свободных денежных средств и выдачи этих средств в виде займов, играет большую роль в формировании и пополнении фонда финансовой взаимопомощи (ФФВ). Результаты расчета параметров распределения прибыли по соответствующим формулам с применением разработанной автором системы представлены в таблице.

|

|

|

|

|

|

Таблица |

|

Расчет параметров распределения прибыли (на примере выборочных СКПК |

|||||||

|

Челябинской области), тыс. рублей |

|

|

|

|||

Наименование |

Нераспределѐ |

В резервный фонд |

Кооперативные выплаты |

|

Дивид |

||

СКПК |

нная прибыль |

необхо |

направ- |

прира- |

выплачиваем |

|

енды |

|

/ убыток |

-димо |

лено |

щѐнные паи |

ый остаток |

|

|

«Троицкийфермер» |

781 |

0 |

0 |

382,7 |

164 |

|

234,3 |

«Сельхозкредит» |

186 |

168,24 |

168,24 |

8,7 |

3,7 |

|

5,328 |

«Союз» |

20 |

0 |

0 |

9,8 |

4,2 |

|

6 |

Таким образом, консолидация финансовых ресурсов первичных товаропроизводителей посредством объединения в СКПК, способствует увеличению ФФВ для удовлетворения экономических потребностей членов СКПК, а именно позволяет: увеличить уровень привлечения сберегательных займов за счет формирования достаточного резервного фонда; увеличить долю членов, участвующих в хозяйственной деятельности кооператива, включая участие в сбережении денежных средств, путем повышения экономической привлекательности кооперативных выплат; повысить мотивацию членов и ассоциированных членов вносить дополнительные паевые взносы путем выплаты

248

дивидендов; увеличить уровень внутреннего пополнения ФФВ за счет реализации приращения паев членов СКПК.

Литература 1. Иванова Д.Ю. Формирование эффективной системы сельскохозяйственной кредит-

ной потребительской кооперации Челябинской области. Аграрный вестник Урала. – Екатеринбург, 2009. – № 9(63). С. 33 – 35.

2. Панкратова Д.Ю. Концепция моделирования процесса развития сельскохозяйственного кредитного кооператива. Вестник Челябинского государственного университета. Сер. : Экономика. 2014. Вып. 43. № 5(334). С. 131 – 133.

3. Панкратова Д. Ю. Концепция моделирования процесса развития сельскохозяйственного кредитного кооператива // Вестник Челябинского государственного университета. Сер. :

Экономика. 2014. Вып. 43. № 5(334). С. 36.

4. Рубаева О.Д., Панкраотва Д.Ю. Алгоритм корректировки направлений государственной поддержки развития сельскохозяйственной кредитной потребительской кооперации. Аграрный вестник Урала Екатеринбург, 2014. – № 11 (129). C. 90 – 94.

УДК 332.142

В.А. Петухова – студентка 4 курса; А.Р. Дубовцева – студентка 4 курса.

Т.И. Васенина – научный руководитель, доцент; ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА МАЛОГО БИЗНЕСА В ПЕРМСКОМ КРАЕ

Аннотация. В статье рассмотрены основные виды государственной поддержки малого и среднего предпринимательства в Пермском крае. Проанализирована динамика развития предпринимательства в России и в Пермском крае.

Ключевые слова: предпринимательство, развитие, государственная поддержка, Пермский край.

Предпринимательство на современном этапе характеризуется большой динамичностью развития. Одной из характерных черт переходной экономики России является тесное переплетение частного и государственного капитала, заметная роль государственного аппарата, а значит и государственного предпринимательства.

По данным Росстата на 1 января 2015 года, в России зарегистрировано 5,6 млн субъектов малого и среднего предпринимательства, что на 2,0% больше, по сравнению с 1 января 2014 года. Количество малых предприятий в расчете на 100 тыс. жителей увеличилось на 25,6 ед. и составило 1464,3 ед. На таких предприятиях работают 25% от общей численности занятых в экономике и приходится около 25% от общего объема оборота продукции и услуг, производимых предприятиями по стране.

Индивидуальные предприниматели составляют 62,8% от общего количества субъектов малого и среднего предпринимательства, 37,2% – юридические лица (из них 32,7% – микропредприятия,4,2% – малые предприятия и 0,3% – средние предприятия).

В 2014 году общее количество субъектов малого и среднего предпринимательства сократилось на 7,5% (индивидуальных предпринимателей – на 12,7%, малых предприятий – юридических лиц – на 3,5%). Количество микро- и средних предприятий – юридических лиц в 2014 году, напротив, выросло на 3,9% и 15,4% соответственно.

249

Основными видами деятельности малых и средних предприятий являются торговля (более 39,6%) и предоставление услуг (35,4%) [6].

Малое предпринимательство в России не может сформироваться и окрепнуть без всемерной государственной поддержки.

Основной российский нормативный правовой акт о малом предпринимательстве – Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 29.12.2015) "О развитии малого и среднего предпринимательства в Российской Федерации". Для его реализации приняты многочисленные подзаконные акты, дополняющие, уточняющие и корректирующие действие Закона.

В системе поддержки малого бизнеса участвуют некоммерческие и коммерческие организации на правах партнеров государства, которые осуществляют воплощение программных мероприятий и являются связующим звеном между представителями предпринимательских структур и государства. К их числу относятся ведомства и учреждения, венчурные и инвестиционные фонды, банки и общественные организации, а также бизнес-школы и другие объекты образовательной системы.

Эффективным средством государственного регулирования экономики, предпринимательства в рыночных условиях является осуществление налоговой политики в стране. Выполнение налоговых обязательств предпринимателями - налогоплательщиками - важнейшее требование государственной дисциплины. Налоговое законодательство предусматривает меры, обеспечивающие соблюдение порядка уплаты налогов и других обязательных платежей. За нарушения налогового законодательства налогоплательщик может нести финансовую, административную, дисциплинарную и уголовную ответственность.

Одним из приоритетных направлений для развития предпринимательства в России видится создание условий для реализации личных качеств индивидов, позволяющих использовать в качестве мотивов предпринимательской деятельности внутренние стимулы. Это предоставляет неограниченный ресурс повышения общей мотивации началу и ведению к предпринимательской деятельности, развитие которого, по сравнению с группой многих развитых стран существенно отстает [3].

Пермский край входит в десятку лучших регионов в стране по количеству занятых малым бизнесом, количеству малых и средних предприятий и по обороту предприятий малого и среднего бизнеса.

На начало 2015 года в Прикамье было зарегистрировано более 130 тыс. субъектов малого и среднего бизнеса. Согласно Статрегистру, на 1 ноября 2015 года в регионе было уже более 150 тыс. организаций и индивидуальных предпринимателей – 82229 компаний и 70352 индивидуальных предпринимателя. Большинство организаций находятся в Перми, тогда как индивидуальные предприниматели в равных долях зарегистрированы в краевой столице и за ее пределами [4]. По доле занятых в малом и среднем бизнесе край входит по стране в десятку ре- гионов-лидеров. По обороту продукции предпринимателей в расчете на 100 тысяч населения регион занимает седьмую позицию в России. По динамике инвестиций

восновной капитал на малых и средних предприятиях Пермский край – в числе лучших 12 регионов. За счет регионального и федерального бюджетов в 2015 году

всредний и малый бизнес Прикамья вложили более 500 млн рублей.

250