764

.pdfстью деятельности или переходом на новые, более механизированные технологии производства продукции, товаров, услуг, а также миграция населения в город.

Ключевые слова:социально-экономическое развитие, программа, муниципальный район, перспектива, инвестиции, население.

Социально-экономическаясистема района – многомерное иразноуровневое пространство, программирование развития которого предполагает системный анализ структуры, связей иотношений компонентов этой структуры, ихвзаимодействия ипротиводействия, процессуальных характеристик функционирования системы.

Программа социально-экономического развития Пермского муниципального района Пермского края на 2011-2015 годы определяет приоритетные по социальной значимости стратегические линии социально-экономического развития Пермского муниципального района, доступные для потенциала территории, адекватные географическому, демографическому, экономическому, социокультурному потенциалу, перспективные и актуальные для социума района с учетом реализации Федерального Закона №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».

Программа определяет приоритетные направлениясоциальноэкономического развития Пермского муниципального района до2015 года. Программа разработана под руководством администрации Пермского муниципального района позаказу Земского собрания.

В процессе разработки Программы осуществлены анализсоциальноэкономическогоразвития муниципального района, соотнесение спрограммными документами субъекта Федерации, тенденциями развития Пермского края, разработка стратегиисоциально-экономического развития, подготовка инвестиционных проектов и программ.

С учетом конкурентных преимуществ определены главные задачи развития района пофункционально-целевымнаправлениям:

− повышение уровня икачества жизни граждан, проживающих на территории Пермского муниципального района;

−увеличение численности населения;

−достижение устойчивых темпов экономического роста;

−максимальное увеличение доходов;

−удержание достигнутого уровня текущих расходов и повышение собственных доходов.

Достижение указанных задач должно обеспечить достижение стратегической цели развития Пермского муниципального района – стабильного повышения качества жизни населения, обеспечиваемого экономическим ростом, развитием социальной сферы исреды проживания.

Впервые устанавливается, что стандарты качества жизни населения являются основой планирования ирегулирования». Основным отличием Программы отподобных документов – еѐ направленность надействие.

Основная идея Программы состоит втом, что для ростаблагосостояния населения необходимо ускоренное привлечение масштабных инвестиций, втом числе входе реализации региональных проектов Пермского края. Для этого Администрация принимает насебя обязательства пообеспечениюблагоприятного предпринима-

71

тельского климата, доступности ресурсов икачества городской среды науровне, определенном стандартами проживания[2].

Район принадлежит к числу аграрно-индустриальных районов края. Значительная часть непосредственно примыкает к территории города Пер-

ми.Центральное положение района создаѐт более выгодные условия для решения имеющихся проблем социально-экономического развития. В Пермском муниципальном районе представлены практически все виды экономической деятельности, основными из которых являются:

−обрабатывающие производства (удельный вес в объеме отгруженных товаров в 2012 г. 23,5%);

−добыча топливно-энергетических полезных ископаемых (17%);

−сельское хозяйство (10,6%);

−строительство (17,3%).

При этом наибольший удельный вес в обрабатывающем производстве занимает химическое производство – 74,8 %.

На территории района в 2012 году насчитывалось почти 3000 зарегистрированных индивидуальных предпринимателей и 841 организация, из которых количество субъектов малого бизнеса составляет 90 %. Количество малых предприятий увеличилось по сравнению с 2011 годом на 14 %, в том числе количество юридических лиц увеличилось на 38 % и индивидуальных предпринимателей – на 9 %.Общий объем отгруженных крупными и средними предприятиямирайона товаров собственного производства, выполненных собственными силами работ и услуг составил за январь–декабрь 2012г. 12 430,1 млн. руб., что в сопоставимых условиях на 29,2% больше аналогичного периода прошлого года. Рост наблюдается по следующим отраслям: добыча полезных ископаемых – на 22,1% (в сопоставимых ценах), обрабатывающие производства – на 32,4%, производство и распределение электроэнергии, газа и воды – на 23,3%.

Розничный товарооборот составил за 2013 год 388,7 млн. рублей, что на 58,8 % больше, чем за предыдущий год.

Объем платных услуг населению, оказанных крупными и средними предприятиями, по итогам 2012 года составил 1081,6 млн. руб., что ниже уровня 2011 года на 22,4 %. Основную часть этих услуг заняли услугиздравоохранения – 64,4 %. В расчете на одного жителя района в 2012 году оказано различного вида платных услуг на 10,45 тыс. рублей.

Объем инвестиций на территории района за 2009-2013 годы составил 12,8 млрд. руб., значительный рост инвестиций был в 2010 году. Основным источником явились привлеченные средства – 84,3 %, из них наибольшую долю занимали заемные средства других организаций. Из районного бюджета за 2006-2009 годы было направлено в инвестиции 650 млн. руб.

Наибольший объем инвестиций в районе направляется на строительство нежилых зданий и сооружений: 77,8 % и 56,4 % в 2011 и 2012 годах соответственно. Из бюджетов всех уровней было направлено 56 млн. руб. на строительство газопроводов, 71 млн. руб. на строительство спортивного комплекса в деревне Кондратово. В сельское хозяйство района (крупные и средние предприятия) привлечено долгосрочных инвестиций в сумме 148,3 млн. руб., из них за счет: собственных средств предприятий 116,5 млн. руб., привлеченных – 31,8 млн. руб[4].

В целях экономического развития территории в 2011 году была подготовлена информация по 12 инвестиционным площадкам и направлена в Агентство со-

72

действия инвестициям Пермского края. В 2010 году Пермский муниципальный район принимал участие в Инвестиционном форуме в городе Москва, где на стенде района было представлено 5 инвестиционных проектов. Работа по формированию площадок будет продолжена и в дальнейшем.

Главная цель, задачи ицелевые ориентиры Программы учитываются при разработке проектов отраслевых планов ипрограмм, решений о бюджете муниципального района на соответствующие финансовые годы

Механизм реализации Программы предполагает формированиебюджетов отраслей, привлечение средствбюджетов иных уровней ивнебюджетных средств, сучетом влияния предлагаемых расходов надостижение показателей Программы.

Программа является открытой для участия любых организаций, заинтересованных вее дальнейшей разработке иреализации.

Всистему перспективного планирования Пермского муниципального района входят:

−Концепциясоциально-экономическогоразвития Пермского муниципального района;

−Основные направлениясоциально-экономическогоразвития Пермского муниципального района;

−Перечень стандартов проживания;

−Ежегодное послание Главы Пермского муниципального района Земскому Собранию;

−Бюджет Пермского муниципального района.

В процессе разработки программы осуществлены:

−анализ ситуации в аспекте социально-экономического развития по отраслям, по территориям района и в целом, соотнесение с программными документами субъекта федерации, тенденциями развития;

−выработка стратегии социально-экономического развития в целом и по отраслям, соотнесение со стратегией развития в Пермском крае;

−определение полюсов роста, пилотных территорий, ведомств, сфер, предприятий, базовых проектов и базовых ведомств по их реализации

−(координации);

−подготовка инвестиционных проектов и программ.

Учитывая конкурентные преимущества муниципального района, суть программы формируется в достижении следующих возможностей:

−повышение уровня и качества жизни граждан, проживающих натерритории Пермского муниципального района;

−увеличение численности населения;

−достижение устойчивых темпов экономического роста;

−максимальное увеличение доходов;

−удержание достигнутого уровня текущих расходов и повышение собственных доходов[3].

Литература

1.Федерального Закон от 06.10.2003 г. №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»

2.«Программа социально-экономического развития Пермского муниципального района Пермского края на 20112015 годы»http://www.permraion.ru/future/

3.Материалы сайта: http://www.permraion.ru/future/

4.Материалы сайта: http://permstat.gks.ru/.

73

УДК 336

О.А. Рыбалко, Пермская государственная сельскохозяйственная академия, г. Пермь, Россия

ПОДХОДЫ К СОСТАВЛЕНИЮ ФИНАНСОВОЙ ОТЧЕТНОСТИ В ФОРМАТЕ МСФО

Аннотация. В статье рассматриваются содержание, элементы и варианты решения организационных вопросов внедрения Международных стандартов финансовой отчетности (МСФО) в учетную практику предприятия. Дается характеристика по основным организационным составляющим: трансформация отчетности и параллельный учет.

Ключевые слова: международные стандарты финансовой отчетности, трансформация отчетности, параллельный учет.

В теории и учетной практике на сегодняшний момент сложились несколько методов получения финансовой отчетности по МСФО. Условно их можно разделить на две группы: классические и модифицированные.

Первая группа – «классические» методы (Соколова Е.С. [5], Гетьман В.Г. [1- 2], Палий В.Ф. [4], Шульгина О.Ю., Корнеев М.В.[3] и др):

-трансформация отчетности, составленной по российским стандартам учета; -параллельный учет.

Вторая группа – модифицированные методы:

-периодическая трансляция данных, сформированных по российским учетным стандартам (Морозова Т.В., Мощенко Н.П. [6]);

-параллельный учет по наиболее трудоемким участкам и трансформация остальных объектов учета (Полякова А.Е.[7]).

Остановимся подробнее на каждом из них.

Трансформация отчетности, составленной по российским стандартам учета, предполагает, что показатели отчетности по международным стандартам формируются на основе информации, содержащейся в бухгалтерском учете и отчетности по российским стандартам бухгалтерского учета (РСБУ), путем их корректировки в соответствии с требованиями МСФО. Существует несколько подробных вариантов, которые могут рассматриваться при использовании метода трансформации предшествующих отчетных периодов (табл.):

|

Таблица |

|

Варианты метода трансформации отчетности |

Вариант |

Характеристика |

Базовая |

Это метод высокого уровня, который просто переводит имеющуюся, |

трансформация |

предусмотренную законодательством информацию в формат МСФО. |

|

Финансовая информация представлена в местной валюте. |

Полная |

При этом методе учитываются изменения, осуществляемые при ба- |

трансформация |

зовой трансформации, и осуществляются корректировки определен- |

|

ных счетов, используя первичные документы. Предоставляется ин- |

|

формация в соответствии с МСФО, без корректировок финансовой |

|

отчетности в условиях гиперинфляции (IAS 29). Финансовая инфор- |

|

мация представлена в местной валюте. |

Полная трансформа- |

Этот вариант предусматривает полный трансформационный процесс, |

ция в МСФО, включая |

и представляет финансовую информацию в соответствии с МСФО в |

корректировки с уче- |

местной валюте с необходимыми корректировками в финансовой |

том инфляции. |

информации для финансовой отчетности в условиях гиперинфляции. |

Полная трансформа- |

Финансовая информация в соответствии с МСФО в местной валюте |

ция в иностранную |

конвертируется в иностранную валюту. |

валюту. |

|

|

74 |

Данный метод является наименее трудоемким, при составлении отчетности процессы документооборота можно оставить практически без изменений, можно не внедрять информационную систему, однако погрешность показателей финансовой отчетности может быть очень высокой. Это происходит, поскольку многие корректировки показателей отчетности выполняются экспертами исходя из их профессионального суждения. В свою очередь данный факт повышает субъективизм процесса формирования показателей отчетности, что в конечном итоге может послужить причиной существенных ошибок и искажений.

Основная организационно-техническая проблема - это отсутствие на рынке полноценных программных продуктов по автоматизации процесса трансформации отчетности. Трансформационные таблицы обычно формируются в электронных таблицах формата MS Excel или аналогичных, которые пользователи разрабатывают и настраивают самостоятельно.

Таки образом, метод трансформации более экономичен и доступен, а трансформация отчетности в наименьшей степени подлежит автоматизации, но с ним связаны довольно высокие риски качества результата при смене исполнителей. Кроме того, он не позволяет составить отчетность в короткие сроки, поскольку первоначально необходимо ее подготовить по российским стандартам. Кроме того, метод исключает возможность оперативного контроля оборотных показателей и обращения к аналитике по данным МСФО.

Метод параллельного учета предполагает, что каждая операция одновременно отражается в учетных регистрах как в соответствии с требованиями российских, так и международных стандартов. Он является наиболее трудоемким и сложным с точки зрения организационно-технических мероприятий, однако позволяет повысить уровень достоверности формируемой отчетности и снижает риски качества результата при смене сотрудников.

Этот метод дает возможность оперативного обращения к аналитике любого уровня, что крайне важно для подготовки отчетности. С другой стороны, это достаточно сложная задача с методологической точки зрения, так как необходимо применять международные стандарты к каждой хозяйственной операции. При этом возникает необходимость постоянно сверять данные по РСБУ с МСФО на предмет полноты учета.

К недостаткам метода параллельного учета также следует отнести его высокую стоимость и несовершенство средств программного обеспечения.

Периодическая трансляция данных российского учета в отдельные регистры с последующими корректировками. Это модифицированный метод, позволяющий в определенной степени избежать недостатков двух предыдущих способов, но требующий обязательной автоматизации. Метод обеспечивает достаточную точность представления информации и в приемлемые сроки, поскольку не надо ждать окончания подготовки российской бухгалтерской отчетности - достаточно данных учета обо всех основных хозяйственных операциях.

Для метода трансляции первичными являются данные, зафиксированные в регистрах, составленных по российским правилам. На их основе по таблицам соответствия производится перевод (трансляция) проводок из одного учетного стандарта в иной или иные учетные стандарты. Соответственно, для каждого стандарта

75

должен быть предусмотрен свой План счетов, свои учетные регистры и таблицы соответствия счетов, принадлежащих разным Планам счетов.

Отличие данного метода от параллельного учета состоит в том, что проводки в дополнительный регистр учета по правилам МСФО, попадают не сразу в момент ввода хозяйственной операции, а лишь при выполнении регламентной операции трансляции проводок. Пересчет сумм операций по соответствующим курсам также осуществляется в процессе трансляции.

Проблема применения данного метода состоит в том, что в международных стандартах имеются операции, для которых нет аналогов в российском учете (например, переоценка неденежных активов, которые учитываются по справедливой стоимости в иностранной валюте). Эти операции не могут быть получены непосредственно механизмом трансляции, поскольку для него нет необходимого исходного материала. В связи с этим, потребуется ввод дополнительных записей, устраняющих эти различия.

Этот ввод, может быть выполнен с использованием различных механизмов: специализированных документов, бухгалтерских справок, типовых операций, ручных операций или их сочетания. После выполнения указанных операций в конце отчетного периода выполняются процедуры закрытия счетов, и формируется отчетность.

Таким образом, для данного метода характерно, что первичным является учет по российским стандартам. В течение отчетного периода (периодов) учетные данные отражаются в регистрах учета по РСБУ. Затем в конце отчетного периода проводки из российских регистров переводятся в проводки, соответствующие правилам МСФО. После этого по проводкам из регистров МСФО выполняются регламентные операции по закрытию счетов и формированию финансовых результатов. На основании этой информации формируется итоговая финансовая отчетность.

Последний метод также выбирают многие компании – это ведение параллельного учета по наиболее трудоемким участкам (например, основные средства, финансовые инструменты) и ручная трансформация по остальным корректировкам. Это метод, являясь производным от предыдущего, также позволяет в определенной степени избежать недостатков двух «классических» способов.

Основной методологической проблемой модифицированных методов является превалирование в международном учете экономического содержания операции над ее правовой формой. Отражать в учете нужно любые действия, влияющие на экономическое состояние предприятия вне зависимости от наличия или оформления подтверждающих документов. Безусловно, к трудностям также следует отнести расхождения в учетных принципах по разным стандартам. Они приводят к тому, что в российском учете надо выявить операции, учитываемые иначе чем в МСФО, и выполнить соответствующие корректировочные проводки. Кроме того, иногда весьма серьезной проблемой может стать качество ведения отечественного учета.

Литература

1.Гетьман В.Г. Международные стандарты финансовой отчетности: Учеб. для вузов. Финансы и статистика. 2009. 656 с.

2.Гетьман В.Г. Оценка применения МСФО зарубежными пользователями и российскими специалистами // Международный бухгалтерский учет.2006.-№ 10.-С. 2-6;-

№11.-С. 4-8.

3.Корнеев М.В. Аудит отчетности кредитной организации по МСФО: тестирование значимых рисков // МСФО и МСА в кредитной организации. 2011. N 4. С. 100 – 108.

76

4.Палий В.Ф. Международные стандарты учета и финансовой отчетности: учебное пособие/ В.Ф. Палий. – М.: РИОР Издательский дом, 2011. – 303 с.

5.Соколова Е.С. Бухгалтерская (финансовая) отчетность: Учеб. пособие. МФПА, 2009. С. 83

6.Мощенко Н.П. Международные стандарты учета и финансовой отчетности: Учеб. пособие. Экономика, 2007. 272 с.

7.Полякова, А. Е. Сравнение принципов, методов оценки, признание элементов финансовой отчетности согласно РСБУ и МСФО для построения модели обратной трансформации / А. Е. Полякова // Аудит и финансовый анализ :. - 2011. - № 4. - С. 77-82 .

УДК 06.52.35

Е.А. Светлая, Е.В. Лѐвина, Пермская государственная сельскохозяйственная академия, г. Пермь, Россия

НЕКОТОРЫЕ АСПЕКТЫ ВЛИЯНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ РИСКОВ НА РАЗВИТИЕ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ ПЕРМСКОГО КРАЯ

Аннотация. Поскольку в настоящее время товаропроизводители в аграрном секторе экономики не всегда имеют возможность заниматься переработкой произведенной продукции собственными силами, то возникает необходимость тесного сотрудничества с предприятиями пищевой и перерабатывающей промышленности. Пищевая промышленность использует сырье как отечественного, так и импортного производства. Доля национальных поставщиков сырья постоянно снижается. Это обусловлено экономическими процессами происходящими в сельском хозяйстве и падением объемов производства как растениеводческой, так и животноводческой продукции. Поскольку аграрный сектор является социально значимым сектором экономики, то необходимо разрабатывать меры по стимулированию развития и совершенствования производственного потенциала сельского хозяйства, обеспечивающего увеличение объемов недорогой и качественной сельхозпродукции как отечественной базы сырья для пищевых и перерабатывающих предприятий.

Ключевые слова: агропромышленный комплекс, пищевая промышленность, производственный потенциал, государственная поддержка, товаропроизводители, сельскохозяйственная продукции, уровень товарности.

Тенденции развития пищевой промышленности зависят от ряда факторов среди которых определяющими являются производственный потенциал сельского хозяйства и ситуация на потребительском рынке.

Агропромышленный комплекс Пермского края является многоотраслевым. Сбыт продукции сельскохозяйственных предприятий в Пермском крае ориентирован в основном на внутренний рынок, и только некоторые товарные позиции сельскохозяйственными товаропроизводителями успешно реализуются и на внешних рынках. Приоритетной является отрасль животноводства, растениеводство в основном имеет кормовую направленность за исключением выращивания картофеля, овощей открытого и закрытого грунта. Негативной тенденцией последних лет является снижение производства сельскохозяйственной продукции. И как следствие, снижается уровень товарности (табл.1).

77

Таблица 1

Динамика реализации сельскохозяйственной продукции в Пермском крае, тыс. ц.[3]

Наименование |

2012г. |

2013г. |

Изменения, (+,-) |

||

Абсолютные |

Относительные, % |

||||

|

|

|

|||

Зерно |

|

|

|

|

|

Производство, тыс. ц |

2938,9 |

2522,9 |

-416 |

85,8 |

|

Реализация, тыс. ц |

1204,6 |

679,2 |

-525,4 |

56,4 |

|

Уровень товарности, % |

41 |

27 |

-14 |

|

|

Картофель |

|

|

|

|

|

Производство, тыс. ц |

710 |

546,7 |

-163,3 |

77,0 |

|

Реализация, тыс. ц |

573,2 |

414,4 |

-158,8 |

72,3 |

|

Уровень товарности, % |

81 |

76 |

-5 |

|

|

Овощи |

|

|

|

|

|

Производство, тыс. ц |

190,7 |

169,1 |

-21,6 |

88,7 |

|

Реализация, тыс. ц |

205,1 |

114,6 |

-90,5 |

55,9 |

|

Уровень товарности, % |

194 |

167 |

-27 |

|

|

Молоко |

|

|

|

|

|

Производство, тыс. ц |

3382,1 |

3293,9 |

-88,2 |

97,4 |

|

Реализация, тыс. ц |

3076,2 |

3004,5 |

-71,7 |

97,7 |

|

Уровень товарности, % |

90,7 |

91,2 |

0,2 |

|

|

Скота и птицы |

|

|

|

|

|

Производство, тыс. ц |

844 |

831 |

-13 |

98,5 |

|

Реализация, тыс. ц |

881,8 |

856,7 |

-25,1 |

97,2 |

|

Уровень товарности, % |

106,3 |

101,5 |

-4,8 |

|

|

Наибольшее снижение уровня товарности наблюдается при производстве растениеводческой продукции. Так, уровень товарности при производстве зерна снижается на 14%, а по овощам на 27%. Это связано в первую очередь с изменением структуры и сокращением посевных площадей многих культур, а также и тем, что в большинстве районов края наблюдалась засуха. Договора страхования урожая сельхозпроизводители не заключали.

Наибольшую долю в агропромышленном комплексе Пермского края занимает животноводство, поэтому снижение уровня товарности незначительное. На сегодняшний день сохраняется тенденция сокращения производство мяса крупного рогатого скота, наблюдается снижение численности птицы на птицефабриках. Данное снижение поголовья птиц обусловлено ростом затрат на содержание и снижением спроса на некоторые виды продукции в результате высокого темпа роста цен на продукцию, в частности на яйцо. Также снижаются поставки свиноводческой продукции Пермского края. Свиноводство в последние годы становится убыточным и неконкурентоспособным в сравнении с зарубежными поставщиками по эффективности и уровню себестоимости [4]. При этом, несмотря на сокращения поголовья скота, молочное производство Пермского края продолжает активно развиваться. В 2013 году уровень товарности скота и уменьшились по сравнению с 2012 годом на 4,8%, а молока остался на том же уровне.

Несмотря на то, что в перерабатывающих отраслях большие объемы потребления импортного сырья, негативные тенденции в аграрном производстве края оказывают влияние на объемы производства пищевой промышленности края

(табл.2).

78

По данным таблицы видно, что по всем видам продукции, в которых используется сырье от региональных сельскохозяйственных товаропроизводителей, наблюдается снижение объемов производства за исключением цельномолочной продукции в пересчете на молоко.

|

|

|

|

Таблица 2 |

|

Производство основных видов продукции предприятий пищевой |

|||||

и перерабатывающей промышленности Пермского края, тыс. тонн [3] |

|||||

|

|

|

|

|

|

Наименование |

2012г. |

2013г. |

Изменения, (+,-) |

||

Абсолютные |

Относительные, % |

||||

|

|

|

|||

Мясо, включая |

17,7 |

16,0 |

-1,7 |

90,4 |

|

субпродукты |

|||||

|

|

|

|

||

Сыры и продукты сырные |

6,5 |

6,4 |

-0,1 |

98,5 |

|

Цельномолочная продук- |

232,5 |

239,1 |

6,6 |

102,8 |

|

ция в пересчете на молоко |

|||||

|

|

|

|

||

Мука, всего |

192,4 |

183,9 |

-8,5 |

95,6 |

|

Хлеб и хлебобулочные |

137,6 |

132,8 |

-4,8 |

96,5 |

|

изделия |

|||||

|

|

|

|

||

Кондитерские изделия |

36,9 |

43,5 |

6,6 |

117,9 |

|

Рыба и продукты рыбные |

4,2 |

4,5 |

0,3 |

107,1 |

|

300 |

|

|

|

|

|

|

250 |

|

|

|

|

232,5239,1 |

|

200 |

|

|

|

|

192,4183,9 |

|

|

|

|

|

|

|

|

150 |

|

|

|

|

137,6132,8 |

|

100 |

|

|

|

|

|

|

50 |

|

|

|

|

36,9 43,5 |

|

17,7 |

16 |

|

|

|

|

|

|

6,5 |

6,4 |

4,2 |

4,5 |

||

|

|

|

||||

0 |

|

|

|

|

|

|

|

|

|

|

|

2012г. 2013г. |

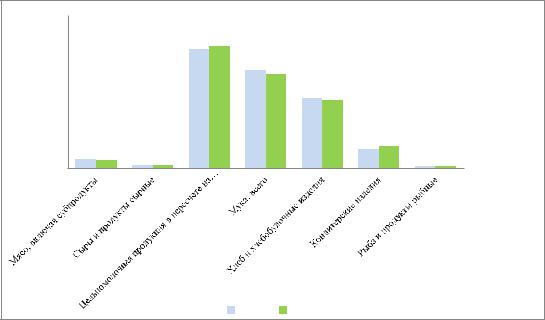

|

Рис. 1. Производство основных видов продукции предприятий пищевой |

||||||

|

и перерабатывающей промышленности Пермского края, тыс. тонн |

|||||

Следует отметить, что значительное негативное влияние на сельскохозяйственную отрасль оказывает вступление России в ВТО. Это привело к большому потоку дешевого сырья для пищевой промышленности. Ухудшение положения в отрасли усугубляется также увеличением цен на отечественную продукцию в результате засухи, пожаров и нестабильного экономического положения страны.

79

Оценив влияние сельского хозяйства на пищевую промышленность Пермского края, отметим, что для снижения рисков потери доходов при производстве сельскохозяйственной продукции, при наступлении неблагоприятных событий природного характера, а также при ценовых колебаниях на сельскохозяйственную продукцию и для успешного конкурирования с импортной продукции необходимо решение следующих задач:

1)увеличение удельного веса застрахованных посевных площадей;

2)обеспечение устойчивого воспроизводства сельского хозяйства в условиях роста цен на промышленную продукцию;

3)стабилизация финансово–экономического состояния сельскохозяйственных товаропроизводителей;

4)повышение инвестиционной привлекательности сельского хозяйства. Для ускоренного развития отраслей сельского хозяйства и пищевой

промышленности Пермского края необходима государственная поддержка, которая будет способствовать привлечению долгосрочных инвестиций в отрасли, снижению влияния ценовых диспропорций между сельскохозяйственной и промышленной продукцией, минимизации рисков, вызванных сезонными циклами сельскохозяйственного производства и негативным влиянием природных факторов. Это позволит в перспективе повысить значимость внутренних производителей, обеспечивающих сырьем пищевую и перерабатывающую промышленность.

Литература

1.Концепция долгосрочной целевой Программы «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия в Пермском крае на 2013-2020 годы»

2.Данные территориального органа Федеральной службы государственной статистики по Пермскому краю за 2013 год

3.Источник: Пермьстат // Официальная статистика – (Базы данных) – Пермский край в цифрах 2013

4.В.Э.Серогодский, Е.А.Светлая О конкурентоспособности российского свиноводства// Экономика АПК. 2014. - С. 99-102

УДК 631.14:636.4

В.Э.Серогодский, Е.А.Светлая, Пермская государственная сельскохозяйственная академия, г. Пермь, Россия

АСПЕКТЫ ИННОВАЦИОННОГО РАЗВИТИЯ АГРАРНЫХ ПРЕДПРИЯТИЙ

Аннотация. Уровень современного развития отечественной аграрной сферы не позволяет быть ей конкурентоспособной в условиях ВТО, о чем свидетельствуют показатели интенсификации производства, в частности в свиноводстве: использование маточного поголовья, получение привесов, конверсия корма. Необходим переход на инновационный путь развития, чему мешает совокупность факторов. Совершенствование организационно-экономического механизма позволит минимизировать влияние отрицательных факторов. Инновационный потенциал аграрного предприятия имеет свои особенности, связанные с использованием биотехнологий и генетического потенциала растений и животных.Для реализации

80