764

.pdfУДК 681.3

С.В.Каштаева Пермская государственная сельскохозяйственная академия, г. Пермь, Россия

ИСПОЛЬЗОВАНИЕ ЭКОНОМИКО-МАТЕМАТИЧЕСКИХ МОДЕЛЕЙ В ИНФОРМАЦИОННЫХ СИСТЕМАХ

Аннотация. В статье рассмотрены вопросы использования экономикоматематических моделей в информационных системах. Показано место моделирования в математическом обеспечении информационных систем. Представлена схема процесса математического моделирования в информационной системе. Выделена роль экономико-математического моделирования как инструмента совершенствования различных сторон экономической деятельности общества. Представлены некоторые модели, которые могут использоваться на предприятиях на различных фазах управления. Представлена точка зрения автора, что в большинстве вузов, выпускающих бакалавров экономических направлений, а также по направлениям «Прикладная информатика», «Бизнес-информатика» в учебном процессе, а также в выпускных квалификационных работах вопросам использования экономико-математических моделей в информационных системах придается недостаточное внимание. Приведены модели бизнес-процессов оптимизации производственной программы предприятия, оптимизации календарных графиков, балансов производства и потребления, оптимизации перевозок в нотации IDEF0, разработанной с использованием CASEсредства ErwinProcessModeler, в ситуациях AS-IS

и TO-BE.

Ключевые слова:экономико-математические модели, информационные системы.

Экономическая информационная система - это совокупность организационных, технических, программных, математических, информационных и других средств, объединенных в единую систему с целью сбора, хранения, обработки и выдачи необходимой информации, предназначенной для выполнения функций управления.

В состав математического обеспечения информационной системы входит совокупность математических моделей и алгоритмов для решения задач и обработки информации с применением вычислительной техники, а также комплекс средств и методов, позволяющих строить экономико-математические модели задач управления. Это средства моделирования типовых задач управления, методы многокритериальной оптимизации, математической статистики, теории массового обслуживания и др.; техническая документация - описание задач, алгоритмы решения задач, экономико-математические модели; методы определения типов задач, методы оценки вычислительной сложности алгоритмов, методы оценки достоверности результатов.

Моделирование позволяет исследовать объект познания на его модели. Целью моделирования являются получение, обработка, представление и использование информации об объектах, которые взаимодействуют между собой и внешней средой, а модель выступает как средство выявления свойств и закономерностей поведения объекта.

Для использования ЭВМ при решении прикладных задач эта задача должна быть записана на математическом языке, то есть разработана математическая модель процесса.

241

На рис.1 представлена схема процесса математического моделирования в информационной системе.

Результаты математического моделирования

|

|

Исх. данные |

|

Объект |

|||

|

|

||

|

|

||

|

|

|

|

|

|

|

Математическая модель |

|

|

ЭВМ |

|

||

|

|

|

|

Алгоритм |

|

|

|

|

|

|

Постановка |

|

|

|

|

|

|

|

|||

|

|

Программа |

|

|

|

|

|

|||

задачи |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Оценка альтер- |

|

|

Формулировка |

|

Выбор решения |

|

|

|||

натив |

|

|

альтернатив |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.1. Схема процесса математического моделирования в информационной системе

Для задач с экономическим содержанием строятся экономикоматематические модели, которые с помощью математических соотношений отражают основные свойства экономических процессов. Эти модели используются как инструмент прогноза, планирования, управления и совершенствования различных сторон экономической деятельности общества.

Классификация экономико-математических моделей обширна. Они используются как на макро- , так и на микроуровне экономических систем и процессов.

В зависимости от решаемых задач на предприятиях используются различные математические модели. На рис.2 представлены некоторые модели, которые могут использоваться на предприятиях на различных фазах управления.

Фаза регулирования |

Календарные, сетевые, |

|

транспортные модели |

||

Календарное |

||

|

Диспетчирование |

Модели оперативного |

|

|||

Фаза планирования |

|

|

управления |

|

|

|

|

|

|

|

|

|

|

|

Производственные функции |

||

Перспективное пла- |

|

|

|

||

нирование |

|

|

|

Имитационные модели |

|

|

|

|

|

Модели производственного баланса |

|

|

|

|

|

||

Годовое планирова- |

|

|

|

||

|

|

|

Оптимизационные модели |

||

ние |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Модели календарного планирования |

|

|

|

|

|

Модели управления запасами |

|

Оперативное пла- |

|

||||

|

|

|

Модели массового обслуживания |

||

|

|

|

|||

нирование |

|

|

|

Сетевые модели |

|

Рис.2. Примеры используемых на предприятиях экономико-математических моделей

242

Многолетние наблюдения и опыт автора показывают, что на практике эко- номико-математические модели используются в основном в «серьезных» фирмах, в том числе западных. У нас в стране это носит не повсеместный характер. В том числе потому, что в наших вузах, в том числе выпускающих специалистов, бакалавров и магистров по направлениям «Прикладная информатика», «Бизнесинформатика» в учебном процессе, а также в выпускных квалификационных работах этим вопросам придается второстепенное внимание.

Выпускные квалификационные работы связаны, как правило, с автоматизацией учета по различным направлениям, оформлением документации, созданием сайтов по продаже продукции и т.п. Планирование, регулирование производства в выпускных квалификационных работах рассматривается крайне редко. В том числе редко выполняются работы по системам поддержки принятия решений.

При этом использование экономико-математических моделей в информационных системах фирм, предприятий и т.п. может привести к повышению эффективности их производства.

Так, оптимальное планирование позволяет определять оптимальные, наилучшие планы производственных программ предприятий.

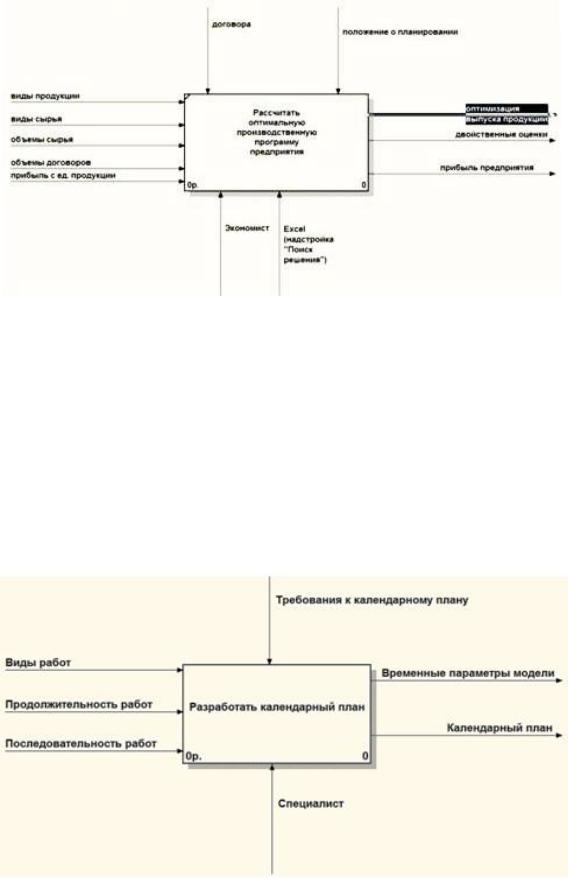

На рис. 3 и 4 приведен пример модели бизнес-процесса оптимизации производственной программы предприятия в нотации IDEF0, разработанной с использованием CASEсредства ErwinProcessModeler, в ситуациях «Как есть» (AS-IS) и «Как будет» (TO-BE). Эта модель может быть внедрена в информационную систему предприятия и принести экономический эффект за счет оптимизации производственных процессов.

Рис.3. Диаграмма бизнес-процесса оптимизации производственной программы предприятия в нотации IDEF0, модель AS-IS

243

Рис. 4. Диаграмма бизнес-процесса оптимизации производственной программы предприятия в нотации IDEF0, модель TO-BE

Как указано на рис. 4, для решения задач по оптимизации производственных процессов может быть использована надстройка «Поиск решения» табличного про-

цессора MicrosoftExcel.

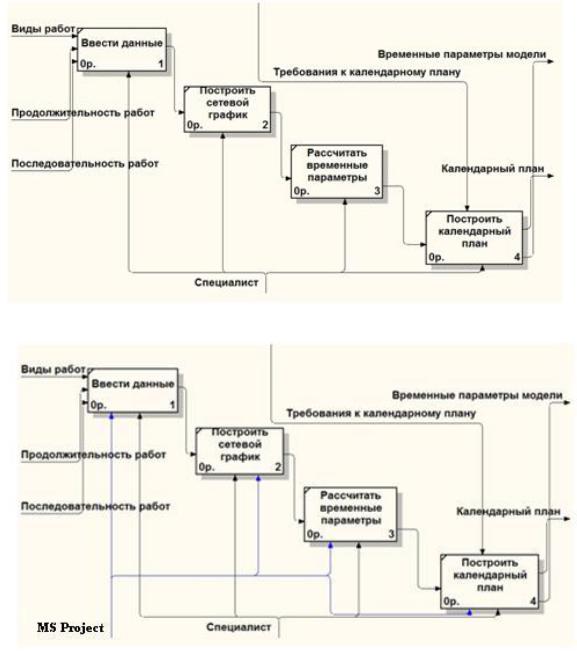

Сетевые модели наиболее широко используются в управлении проектами. Могут использоваться при оптимизации агротехнических работ. Модель отражает комплекс работ и событий и их взаимосвязь во времени. При этом проведение процесса можно оптимизировать, уменьшая временные и материальные затраты. На рис. 5,6,7 приведены модели бизнес-процесса разработки и оптимизации календарных планов работ на предприятии в нотации IDEF0.

Рис. 5. Диаграмма бизнес-процесса разработки календарного плана в нотации IDEF0, модель AS-IS

244

Рис. 6. Декомпозиция модели бизнес-процесса разработки календарного плана в нотации IDEF0, модель AS-IS

Рис. 7. Декомпозиция модели бизнес-процесса разработки календарного плана в нотации IDEF0, модель TO-BE

Для разработки и использования сетевой модели, построения и оптимизации календарного плана работ можно использовать программное средство MicrosoftProject 2010.

Оптимизация перевозок также является важной задачей в экономическом секторе. Решение этой задачи позволяет разработать такой маршрут перевозок, при котором все поставки осуществляются и при этом транспортные расходы минимизируются.

На входе модели бизнес-процесса в нотации IDEF0 : пункты отправления и назначения, объемы поставок из пунктов отправления, объемы потребления в пунктах назначения, стоимости перевозок единицы груза из пункта отправления в пункт

245

назначения. На выходе модели: оптимальные объемы перевозок груза от пунктов отправления до пунктов назначения, двойственные оценки, минимальные суммарные транспортные расходы. Для решения задачи используется надстройка «Поиск решения» табличного процессора MicrosoftExcel.

Балансовые модели позволяют разрабатывать балансы между производством валовой продукции и ее использованием в производственной и непроизводственной сферах. Для разработки балансов используется модель Леонтьева. Балансы могут разрабатываться как на макро-, так и на микроуровнях экономической системы.

На входе модели используются производители и потребители продукции, объемы потребления продукции в непроизводственной сфере, прямые затраты продукции поставщика на единицу продукции потребителя. На выходе - валовые выпуски продукции по отраслям, объемы потребления продукции каждой отрасли другими отраслями. Для решения задачи может использоваться табличный процессор MicrosoftExcel и его математические функции.

Трендовые модели позволяют по построенной модели рассчитывать прогнозы по соответствующему показателю на последующие годы . На входе модели – статистический массив данных за ряд периодов, на выходе – трендовая модель, по которой можно рассчитать прогноз. Для построения модели можно использовать построитель диаграмм табличного процессора MicrosoftExcel.

Регрессионные модели позволяют строить модели-зависимости результатного показателя от влияющих на него факторов . На входе модели – статистический массив данных по результатному показателю и факторам за ряд периодов, на выходе – модель-зависимость результатного показателя от факторов, влияющих на него. По модели можно определить влияние изменения фактора на единицу на значение результатного показателя, а также рассчитать значение результатного фактора при различных значениях факторов. Для построения модели используется надстройка «Пакет анализа» табличного процессора MicrosoftExcel.

Аналогично могут использоваться и другие экономико-математические модели в информационных системах разного уровня.

Как уже было сказано, использование экономико-математических моделей в информационных системах, создаваемых на предприятиях, приносит количественный экономический эффект и дает научно-обоснованную информацию для принятия управленческих решений. И этот факт должен быть учтен при подготовке специалистов экономического профиля, а также при подготовке студентов по направлениям «Прикладная информатика», «Бизнес-информатика» в учебном процессе, при курсовом проектировании и в выпускных квалификационных работах.

Литература

1.Информационные системы и технологии в экономике/ Барановская Т.П., Лойко В.И. и др. М.:Финансы и статистика, 2005.

2.Маклаков С.В. Создание информационных систем с AllFusionModelingSuite. – М.: Диалог-МИФИ, 2003.

246

УДК681.3

С.В.Каштаева, Пермская государственная сельскохозяйственная академия, г. Пермь, Россия

МЕТОДИКИ РАСЧЕТА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ IT-ПРОЕКТОВ

Аннотация. В статье рассмотрены методики расчета экономической эффективности IT-проектов. Представлены методики расчета без дисконтирования и с дисконтированием (учетом изменения денег во времени). Первая методика содержит расчет трудовых и стоимостных показателей до и после внедрения ITпроекта. Рассчитываются доход, получаемый за счет внедрения проекта и затраты на проектирование, внедрение и сопровождение проекта. На основе этих показателей рассчитывается экономический эффект от внедрения проекта и срок окупаемости проекта. Расчеты могут проводиться как традиционно, так и с использованием АВС-анализа, встроенного в CASEсредство ErwinProcessModeler. Вторая методика предусматривает расчет показателей на основе финансовых методов, позволяющих учесть изменчивость денег во времени: чистого приведенного дохода, дисконтируемого срока окупаемости инвестиций, внутренней нормы доходности и индекса доходности. Методики могут быть использованы при расчете экономической эффективности как при практических работах при внедрении IT-проектов, так и в выпускных квалификационных работах бакалавров и магистров по направлениям «Прикладная информатика», «Бизнес-информатика», «Информационные системы и технологии».

Ключевые слова:экономическая эффективность, IT-проект, Методики с дисконтированием и без дисконтирования

Внедрение информационных систем и IT-технологий можно рассматривать как инвестиционный процесс (проект). Инвестиционный проект представляет собой комплекс взаимосвязанных мероприятий, предполагающий определенные вложения капитала с целью получения дохода в будущем. При этом должна проводиться оценка экономической эффективности проекта.

Оценка производится обычно при разработке проекта или его экспертизе для решения следующих задач: оценка конкретного инвестиционного проекта, обоснование целесообразности участия в проекте, сравнение нескольких проектов (вариантов проекта) и выбор лучшего из них.

Оценки экономической эффективности IT-проекта можно разделить на поддающиеся стоимостному измерению и не поддающиеся (качественный эффект). К поддающимся стоимостному измерению традиционно относятся трудовые и стоимостные показатели по процессам.

В настоящее время при анализе инвестиционных проектов стали широко использовать технику дисконтирования, позволяющую учитывать различия в ценности денег в разные периоды времени. На изменение денег во времени влияют разные социально-экономические факторы, в том числе инфляция. Для учета этого обстоятельства деньги должны быть приведены к начальному моменту времени. В статье предлагаются две методики расчета экономической эффективности ITпроектов: без дисконтирования и с дисконтированием денежных средств.

247

Рассмотрим методику без дисконтирования денежных средств

Методика содержит расчет трудовых и стоимостных показателей до и после внедрения IT-проекта. Рассчитываются доход, получаемый за счет внедрения проекта и затраты на проектирование, внедрение и сопровождение проекта. На основе этих показателей рассчитывается экономический эффект от внедрения проекта и срок окупаемости проекта. Расчеты могут проводиться как традиционно, так и с использованием АВС-анализа, встроенного в CASEсредство ErwinProcessModeler.

Этапы расчета экономической эффективности IT-проекта без дисконтирования.

1 этап. Определить стоимостные затраты на создание проекта

Стоимостные затраты на создание проекта (К) состоят из стоимостных затрат на проектирование и стоимостных затрат на внедрение проекта.

Стоимостные затраты на проектирование проекта определяются исходя из проведенных проектировщиками работ и включают:

–затраты на заработную плату проектировщиков и программистов с отчислениями в фонды социального страхования (30 %) и во внебюджетные фонды;

–затраты, связанные с использованием машинного времени на

разработку и отладку программ;

–затраты на оплату работ, выполняемых сторонними организациями;

–накладные расходы (от 40 % и выше от зарплаты персонала – по усмотрению предприятия) и другие затраты.

Стоимостные затраты на внедрение проекта включают:

–затраты на технические средства;

–затраты на создание линий связи локальных сетей;

–затраты на программное обеспечение;

–затраты на формирование информационной базы условно-постоянной информации;

–затраты на обучение персонала;

–затраты на вспомогательное оборудование;

–затраты на производственную площадь и другие затраты. Капиталовложения в комплект технических средств могут быть рассчитаны

по формуле: КТС = р* Ц , где Ц- затраты на приобретение (или модернизацию) комплекта технических

средств, р - доля задач проекта в перечне функций, выполняемых на ЭВМ (в случае, если комплекс технических средств используется полностью, то р=1, если ча-

стично, то берется соответствующая доля, например, р=0,2или др.). |

|

||||

Амортизационные отчисления определяются по формуле: |

|

||||

n |

Ci Í |

À i ÒÐÎ i |

|

||

Ñàî |

|

|

|

, |

|

100 |

ÒÝÔ i |

||||

i 1 |

|

||||

Сао– затраты на амортизацию, руб., стоимость i-го оборудования, руб.,

годовая норма амортизации i-го оборудования, %;

- время работы i-го оборудования за весь период разработки, ч;

- эффективный фонд времени работы i-го оборудования за год, ч/год (рассчитывается умножением количества месяцев в году на количество рабочих дней в месяце и на количество рабочих часов в день);

248

i - вид оборудования;

n - количество оборудования.

Затраты на электроэнергию рассчитываются по формуле: Кэл= Цэл *Р * К * Т,

где Цэл – цена 1 кВт/часа эл/энергии (на 01.04.2014 = 2,96 руб.); Р – мощность ЭВМ при разработке программ в кВт (= 0,08); К – количество используемых ЭВМ; Т – время работы ЭВМ при разработке программы, в часах.

2 этап. Определить прирост дохода и снижение трудоемкости в результате внедрения IT-проекта

Под приростом дохода будем понимать снижение стоимостных эксплуатационных затрат в результате внедрения IT-проекта, то есть разницу в стоимостных эксплуатационных затратах до и после внедрения IT-проекта.

1. По всем подпроцессам рассматриваемого бизнес процесса определяются стоимостные эксплуатационные затраты и трудоемкости с учетом исполнителей до и после внедрения IT-проекта.

Это можно провести двумя способами:

Первый способ: с использованием АВС-анализа, встроенного в CASEсредство ErwinProcessModeler. Для этого нужно в диаграммах AS-IS и TO-BE, построенных в нотации IDEF0 по подпроцессам, входящим в рассматриваемый биз- нес-процесс, рассчитать трудоемкости и стоимости .

Второй способ: с использованием обычных математических расчетов, можно использовать табличную форму.

Эксплуатационные затраты, в отличие от капитальных, являются повторяющимися и рассчитываются за год. В состав эксплуатационных затрат IT-проекта входят:

–затраты на зарплату персонала, занятого эксплуатацией ИС, с отчислениями в фонды социального страхования (30 %) и во внебюджетные фонды;

–амортизационные отчисления от стоимости технических средств и от нематериальных активов (прикладные программные продукты, операционная система);

–затраты на техническое обслуживание;

–затраты на носители информации;

–затраты на электроэнергию;

–затраты на текущий ремонт оборудования (10% от стоимости технических

средств);

–затраты на содержание помещений;

–прочие затраты (от 40 % и выше от зарплаты персонала) и другие затраты.

2.Рассчитать годовые суммарные стоимостные эксплуатационные затраты

и трудоемкости по всему бизнес-процессу до (Сэкс0) и после (Сэкс1) внедрения IT-проекта.

3. Рассчитать прирост дохода в результате внедрения IT-проекта (Сэкс) в рублях за год по формуле:

Сэкс =Сэкс1 –Сэкс0,

где Сэкс0 – годовые суммарные стоимостные эксплуатационные затраты по бизнес процессу до внедрения IT-проекта, руб.;

Сэкс1 - годовые стоимостные эксплуатационные затраты после внедрения

249

IT-проекта, руб.

4.Рассчитать индекс снижения стоимостных затрат (YC)

YC = Сэкс0 / Сэкс1.

5.Рассчитать снижение трудовых затрат ( Т) в часах за год:

Т = Т0 - Т1

где Т0 - трудовые затраты за год до внедрения IT-проекта, час;

Т1 - трудовые затраты за год после внедрения IT-проекта, час.

6. Индекс снижения трудовых затрат или повышение производительности труда (YT):

YT = T0 / T1.

3 этап. Определить общий доход в результате внедрения IT-проекта

Общий доход от внедрения IT-проекта (Д) включает:

Д = Сэкс + другие доходы от внедрения IT-проекта (например, от увольнения сотрудников, реализации устаревшего оборудования и т.д.)

4 этап. Определить срок окупаемости IT-проекта.

Срок окупаемости затрат на внедрение проекта (Ток), рассчитываемый в годах, долях года или в месяцах года:

Ток = К /Д ,

где К - затраты на создание проекта (см этап 1);

Д - общий доход от внедрения IT-проекта (см этап 3).

Рассмотрим методику с дисконтированием денежных средств

Если затраты на проектирование и внедрение IT-проекта, а также получение доходов от его внедрения занимают несколько периодов времени, в связи с соци- ально-экономическими процессами, в том числе инфляцией, денежные средства имеют разную ценовую ценность. Поэтому необходимо привести разновременные затраты и доходы к единому моменту времени, обычно к периоду начала создания проекта. Для этого используется специальный прием – дисконтирование. Величину, найденную с помощью дисконтирования, называют приведенной стоимостью.

В мировой и российской практике в настоящее время основными показателями оценки экономической эффективности инвестиционных процессов, в том числе и IT-проектов, с дисконтированием денег являются:

1.Чистый приведенный доход NPV (NetPresentValue);

2.Дисконтируемый срок окупаемости инвестиций PBP (PaybackPeriod);

3.Внутренняянормадоходности IRR (Internal Rate Of Return);

4.Индексдоходности PI (Profitability Index).

Рассмотрим каждый из этих показателей.

1. Чистый приведенный доход NPV (NetPresentValue)

NPV равен разности дисконтированных показателей чистого дохода (положительные величины) и инвестиционных затрат (отрицательные величины).NPV рассчитывается по формуле:

∑ |

|

, |

|

где - дисконтный множитель по ставке (ставка приведения, при сравнении нескольких вариантов инвестиций – ставка сравнения).

Отрицательное значение NPV свидетельствует о неэффективности проекта.

250