Практическая часть Тестовое задание

1. По каким ценам следует учитывать сырье и товары в кладовых предприятий общественного питания:

а) по стоимости приобретения;

2. По каким ценам следует учитывать сырье на производстве предприятий общественного питания:

а) по стоимости приобретения;

3. По каким ценам следует учитывать товары в буфетах (барах):

в) по стоимости приобретения или по продажным ценам.

4. В сборниках рецептур на сырье какой продукции установлены нормы вложения массой брутто:

б) неосновной.

5. Можно ли калькуляционную карточку использовать несколько раз для расчета продажной цены одного и того же блюда:

а) да;

6. Могут ли органы исполнительной власти субъектов РФ регулировать цены на продукцию предприятий общественного питания:

в) могут только в некоторых случаях.

7. В кладовую предприятия общественного питания поступили сырье и товары от поставщиков:

б) Д 41 К 60; Д 19 К 60;

8. Отпущено сырье из кладовой на производство:

а) Д 20 К 41;

9. Отпущены товары из кладовой в буфет:

в) Д 41-2 К 41-1.

10. Списывается продукция собственного производства, проданная через обеденный зал:

б) Д 90 К 20;

ПРАКТИЧЕСКОЕ ЗАДАНИЕ

Задание 1.

Определить массу готового картофеля, жаренного брусочками из сырого, если масса брутто картофеля 30 кг, сезон-ноябрь. Процент отходов при холодной обработке картофеля в ноябре – 30 %, при тепловой обработке 31%.

mНх = 30/100*(100-30)= 21 кг – масса очищенного картофеля (при холодной обработке).

mНг = 21/100*(100-31)= 14,49 кг – масса готового картофеля, жаренного брусочками из сырого.

Задание 2.

Определить массу брутто окуня морского потрошеного обезглавленного крупного размера, если масса жареного филе с кожей и реберными костями равна 16 кг, если процент потерь при тепловой обработке – 20%, процент потерь при холодной обработке – 27%.

mБ = 16/ (100-20) *100 =20 кг – масса окуня морского до тепловой обработки.

mБ = 20/ (100-27) *100=27,4 кг – масса брутто окуня морского потрошенного обезглавленного крупного размера.

Задание 3.

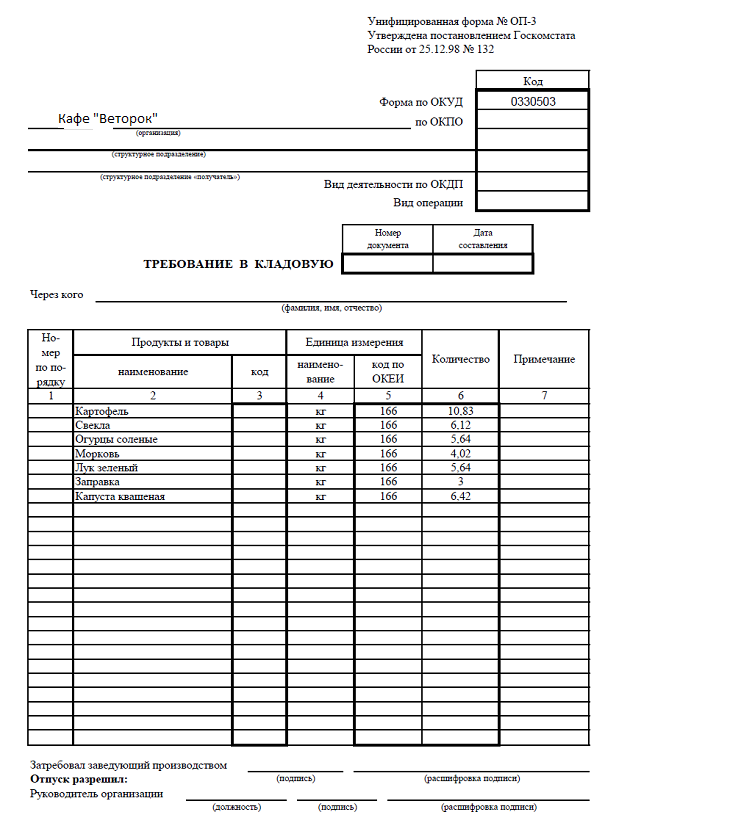

Определение количества продуктов, необходимых для приготовления холодных блюд и закусок. Название предприятия и даты оформления документов произвольные.

1.Выписать продукты массой брутто для приготовления 200 порций винегрета в марте, если выход одной порции 150 г. По рецептуре № 60 Сборника рецептур выход блюда 1 кг. m порц=150 г, 200 порций, т. е mБ на 30 кг винегрета в марте.

2. Рассчитать количество сырья в кг. винегрета для приготовления 200 порций.

Технологическая карта

|

№ п/п |

Наименование продуктов |

Масса брутто на 1 кг |

Масса нетто на 1 кг |

Масса брутто на 30 кг.

|

|

1 |

Картофель |

361 |

210 |

10830 |

|

2 |

Свекла |

204 |

150 |

6120 |

|

3 |

Огурцы соленые |

188 |

160 |

5640 |

|

4 |

Морковь |

134 |

100 |

4020 |

|

5 |

Лук зеленый |

188 |

150 |

5640 |

|

6 |

Заправка |

- |

100 |

3000 |

|

7 |

Капуста квашеная |

214 |

150 |

6420 |

По условию задачи сезон - март. Следовательно, все овощи (картофель, морковь и свекла) некондиционные, делаем пересчет по массе вареных овощей.

Картофель – брутто картофеля отварного в кожуре с последующей очисткой на выход 100 гр. готового продукта - 172 гр.

100/(172/72)= 42% - % отходов картофеля в марте. mБ = 210/58*100= 361 гр. – масса картофеля для приготовления 1кг винегрета в марте.

Масса брутто моркови на 100 гр. готового продукта – 134 гр.

100/ (134/34)= 26% - % отходов моркови в марте. mБ= 100/74*100 = 134 гр. – масса моркови для приготовления 1 кг винегрета в марте.

Массу брутто свеклы на 100 гр. готовой – 136 гр. 100/(136/36) = 26% - % отходов свеклы в марте. mБ = 150/74*100= 204 гр. – масса свеклы для приготовления 1 кг винегрета в марте.

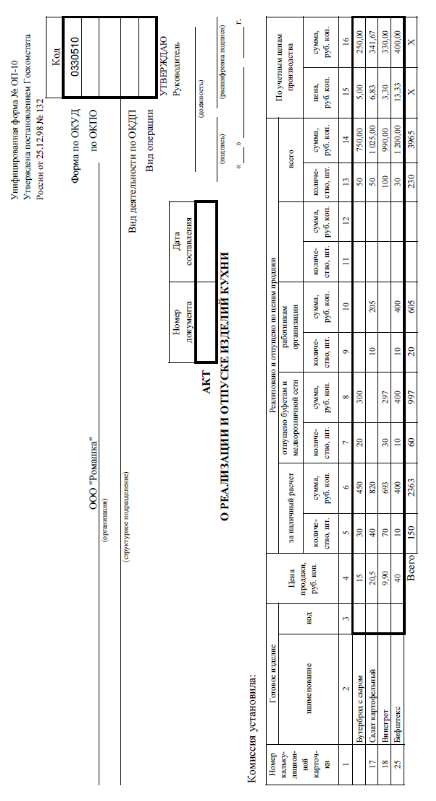

3.Составить калькуляционную карточку формы ОП-1 на винегрет. Определить выход одного блюда в готовом виде, грамм.

Определить цену продажи блюда, если наценка 200 %.

Покупная цена за 1 кг продуктов указана в таблице.

|

№ п/п |

Наименование продуктов |

Цена на продукты за 1 кг. |

|

1. |

Картофель |

20,00 |

|

2. |

Свекла |

10,00 |

|

3. |

Огурцы соленые |

100,00 |

|

4. |

Морковь |

40,00 |

|

5. |

Лук зеленый |

150,00 |

|

6. |

Капуста квашенная |

60,00 |

|

7. |

Заправка готовая для салатов |

200,00 |

5.Отразить бухгалтерскими записями поступление продуктов от поставщика и продажу 100 порций винегрета.

Составить Акт о реализации и отпуске изделий кухни форма ОП-10, дописав данные о реализации винегрета : а) за наличный расчет - 70 порций;

б) через буфет - 30 порций ( Приложение 3).

Определить финансовый результат от продажи продукции на основании Акта ОП-10.

Дт 41 Кт 60 поступили товары

Дт 20 Кт 41 отпущены товары в производство

Дт 41 Кт 20 продукция передана на реализацию

Дт 90.2 Кт 41 списана себестоимость

Д 50 К 90.1 отражена выручка от реализации

(Д 62 К 90.1 отпущена продукция за безналичный расчет)

Задание 4

|

№ |

Содержание хозяйственных операций |

Сумма, руб. |

Корреспонденция счетов | |

|

ДТ |

КТ | |||

|

1 |

Осуществлена продажа торгового оборудования, в т.ч. |

|

|

|

|

1.1.Списана первоначальная стоимость оборудования |

87 000,00 |

01.02 |

01.01 | |

|

1.2.Отражен износ за время эксплуатации оборудования |

39 000,00 |

02 |

01.02 | |

|

1.3. Списывается остаточная стоимость оборудования |

48 000,00 |

91.2 |

01.02 | |

|

1.4.Списываются расходы доставку оборудования покупателю сторонней организацией |

10 800,00 |

91.2 |

60 | |

|

1.5.Предъявлен счет покупателю за торговое оборудование по рыночной цене вместе с НДС- 18% |

118 000,00 |

62 |

91.1 | |

|

1.6.Начислен НДС при продаже оборудования -18% |

18 000,00 |

91.2 |

68 | |

|

1.7.Определен и списан финансовый результат от продажи торгового оборудования |

41 200,00 |

91.1 |

91.9 | |

|

2 |

2.1.Получена выручка ресторана от продажи продукции ( в том числе НДС – 18%) |

590 000,00 |

50 |

90 |

|

2.2 Списана продажная стоимость продукции кухни |

590 000,00 |

90 |

41 | |

|

2.3. Списывается реализованная торговая наценка |

-200 000,00 |

90 |

42 | |

|

2.4. Начислен НДС в бюджет с суммы реализации- 18% |

90 000,00 |

90 |

68 | |

|

2.5 Списаны расходы на продажу |

60 000,00 |

90 |

44 | |

|

2.6. Определен финансовый результат от продажи продукции кухни |

50 000,00 |

90.1 |

90.9 | |

|

3 |

Получена пеня за просрочку платежа |

19 800,00 |

76 |

91 |

|

4 |

Произведены прочие расходы: Штрафы по хозяйственным договорам |

12 800,00 |

91 |

76 |

|

5 |

Определен финансовый результат по прочей деятельности |

84 200,00 |

90.9, 91.3 |

99 |

|

6 |

Начислить налог на прибыль |

13 051,00 |

99 |

68 |