20. Анализ себестоимости отдельных видов выпускаемой продукции.

Для глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов.

Ci = (Ai / VВПi) + bi.

Ci – себестоимость единицы i-го вида продукции.

Ai – сумма постоянных затрат, отнесенная на i-й вид продукции.

VВПi – объем выпуска i-го вида продукции в физических единицах.

bi – сумма переменных затрат на единицу i-го вида продукции.

21.Определение резервов снижения себестоимости.

Основными источниками резервов снижения себестоимости промышленной продукции являются: 1) увеличение объема ее производства за счет более полного использования производственной мощности предприятия; 2) сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака.

При увеличении объема производства продукции возрастают только переменные затраты, сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет организационно-технических мероприятий, которые будут способствовать экономии заработной платы, сырья, материалов, энергии (внедрение новой более новой и мощной техники и технологии производства, улучшение организации труда).

*22. Понятие и структура анализа финансового состояния организации*

Ф.А – система оценки финн ресурсов орг-ции,их наличия,вложений , а так же эффект-ть испол-я. Цель ф.а : оценка фин.состояния орг-ии.

Структура ф.а:

1Ан.экон-х потенциалов орг-и:

*ан.имущества орг-и

*оценка источников формирования имущества

2.Ан. финн положения орг-и:

*ан.платежеспособности орг-и

*.ан.фин .устойчивости.

3. Ан. Результативности финансово – хоз-й деят-ти:

*ан. Деловой активности

*ан.прибыли и рентабельности

*ан.положения орг-и на рынке Ц.Б.

Методы, используемые при проведении ф.а.:

1.метод горизонтального анализа ( сравнение по строке или с аналог показателями бизнес-плана бюджета предыдущего периода или др.орг-й)

2.метод вертикального анализа.(позволяет оценить структуру некоторой совокупности,выделить долю каждой составляющей в некоторой совокупности)

3.коэффициентный анализ.(рассчитывается фактическое значение фин.коэф-та и сравнивается с нормативным значением.на основе такого сопоставления делается вывод о фин. состоянии орг-и)

4.трендовый метод. (позволяет выявить усредненную тенденция развития для прогнозной оценке финн состояния)

*23. Ан.состава,структуры и динамики имущества орг-и*

Структура анализа имущества орг-и:

1.анализируются наличие и динамика изменения суммы хозяйственных средств за анализируемый период.(наличие на нач и кон пер,рассчи-ся абсол прирост (к.п.-н.п),темп прироста (%)(абсол.прир/нач.пер*100)),изменения струкруты ( итого всегда=0),доля в приросте активов (%)(абсол.прир/итого абсол.прирост)

2.проводится ан.структуры имущества орг-и ( % В.А. и Об.А в ощей сумме актива на н.п.и.кон.пер.)

3.оценивается эффективность испол-я имущ-ва. (рассчитать:

* рентабельность активов-покажет какой V прибыли получает орг-я в расчете на каждый рубль вложенный в активы. Индикатор инвестиционной привлекательности орг-и.ROA =ПРчистая(н.о)/Aср *100.

*Ресурсоотдача – покажет какой Vдоходов получает орг-я в расчете на рубль,вложенный в активы в анализ-мом периоде. Это доходность испол-я ресурсов.

PO=Дох(ВР)/Аср

*Тр пр >Тр вр> Тр а>100%

Темп роста прибыли от продаж больше Тр вр ,следовательно показатель затарат на 1 рубль в выручке от реализации будет снижаться.

*24. Ан.источников формирования имущества орг-и*

Капитал- это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Источники : 1.СК 2. ПС (привлеч ср-а): ЗС (Долгосрос Обяз-ва и Краткоср Обяз-ва) и Кр З

Структура анл-а источников:

1.Ан.динамики источников финансирования

2.Ан. структуры источников фин-я деят-ти орг-и (считается,что доля СК>СобС.признаки хорошего баланса :1.доля СК в сумме источ фин-я д.б. преобладающей2.Темп прироста СК д.б. выше темпа прироста Привлеч Средств.)

Основные подходы формированию структуры источников финансир-я:

1.чем выше доля внеоб активов в общей сумме имущ-ва орг-и,тем больше д.б. доля собственного капитала.

2.чем выше доля пост затрат в общей сумме затрат,тем больше д.б. доля собственного капитала.

3.чем выше доля медленнореализуемых ативов в общей сумме имущества,тем больше д.б. доля собственного капитала.

*25.Ан.платежеспособности орг-и*

Финансовое положение – платежеспособность (сейчас)

Ликвидность – платежеспособность в краткосрочной перспективе

Фин.устойчивость – платежеспособность в долгосрочной перспективе.

Под платежеспособностью понимается способность орг-и реально существующими денежными средствами расплачиваться по своим обязательствам.

Платежеспособность:

1.абсолютная. ( ЧДП – чистый денежный поток предполагает оценка поступления ДС на расходование ДС . ЧДП =ДСпост –Дсрасх>=0)

ЧДП м.б. проанализированы в разрезе 3-х видов деят-ти орг-и:

1.текущая (или основная)

2.инвестиционная

3.финансовая.

Считается,что ДП связанные с поступлением ДС по текущей деят-ти должны обеспечивать потребности по тек и инвестиц-ой деят-ти.

2.Относительная.

1.коэф-т платежеспособности за период. Покажет в какой мере поступление ДС было согласовано с расходами.два подхода к расчету:

*Кпл.период = ДСост +ДСпост/ДС расх>1.*Кпл.период =ДС пост/ДС расх>=1/

2.коэф-т платежеспос на опр-ю дату. Покажет достаток ДС орг-и для погашения обяз-ств на опр-ю дату.

Кпл.t= ДС р/сt+ДС кассаt/Обt(обяз-ва) >=1

Д.б. достаточность ДС для выполнения обяз-тв.

*26.Ан.ликвидности баланса*

Ликвидность баланса – способность орг-и покрыть свои обязательства активами, причем срок обращение активов в ДС должен соответствовать сроку погашения обязательств. Для ан.ликвидности баланс делится на 4 группы : Активы в зависимости от сроков обращения в ДС, Пассивы в зависимости от сроков погашения обязательств.

А1= ДС +КФВ- наиболее ликвидные активы

А2=ДЗкр+ОбАпрочие – быстрореализуемые активы

А3=З+НДС –медленнореализуемые активы

А4= ВА+ДЗдолг – труднореализ активы

П1=КрЗ- наиболее срочные обяз-ва

П2=Кр Обяз-ва –краткострочные обяз-а

П3 =ДО –долгосрочные об-ва

П4= СК (490 +640) –устойчивые пассивы

Баланс абсолютно ликвиден:А1>П1.А2>П2.А3>П3.А4<П4.

*27.Ан.фин коэффициентов ликвидности*

1. Коэф. Абсолютной ликвидности показывает в какой мере орг-я может покрыть свои краткосрочные обяз-ва,используя более ликвидные активы

Каб.л= (ДС+КФВ)/КЗ +КиЗкр (0,1-0,4)>(0,2-0,5)

2.Коэф.быстрой ликвид показывает в кокай мере орг-я может покрыть свои обяз-ва,используя средства в расчетах – ДС,ДЗ,КФЗ(р/с,ц.б)

Кб.л= (ДС+КФВ+ДЗкр)/(КЗ +КиЗкр) >(0,8-1)

3.коэф.текущей ликвид показывает в какой мере орг-я может покрыть краткосроч обяз-ва,используя все тек А.

Кт.л. =ОбА/Кроб(Б)>2.(1,3)

*28.ан. показателей фин устойчивости*

1. Коэф.обеспеченности собственными оборот средствами

Коб.сос = СОС/ОбА.(СОС=490-190).какая часть активов финансируется за счет средств собственных источников.

2.Коэф.обеспеченности запасов собственными обор средствами.

Коб.зап сос= СОС/ЗАПАС(210).какая часть запасов финан-я за счет собст сред.

3.Коэф.маневренности собсвенного капитала

Кман СОС/СК(490) какая часть деят-ти орг-и финан-я за счет собст средств.

4.коэф.автономии.

Кавт =СК/Б покажет удел вес собс средст в общей сумме ист финан-я

5.коэф финн устой-ти = СК+ДО/Б(490 +590)/700 какая часть имущества финанс-я за счет устойчивых источ финан-я.

6.коэф.фин-ой активности= ЗК/СК(590+690)/490 сколько заемных средств привличено орг-ей на 1 руб вложенных в активы собст сред-тв.

абсолютные показатели финн уст-ти:

1.СОС=СК-ВНА – средства,кот остаются у орг-я после покрытия внеоб активов. СОС >ЗПд.б.

2. СДИ=СОС +ДО

3.ОИ =СДИ+КриЗ(610)-общие источники.

1.если все 3 показателя больше ЗП,то абсолют фин устойч.

2..СОС<ЗП CДИ>ЗП ОИ>PG–норм финн уст

3. СОС <ЗП CДИ <ЗП ОИ <ЗП- неустойчивое финн сост

4. СОС <ЗП СДИ<ЗП ОИ<ЗП –предкризисное состоян.

*29.Ан.деловой активности орг-и*

Золотое правили экономии Тпр>Твыр>Та>100

Коэффиц деловой активности:

1.ФО=Выр/ОС ср-кол-во выруч на 1 руб ОС

2.ФЕ=ОСср/ВЫР-кол-во ос необходимое для произ

3.Кобор запасов = СЕБ/ЗАП(020/210)

4.Длительность оборота зап = 360/Коэф обор зап

5.производительность труда =выр/ссч ппп

6.Коб ден ср= ВЫР/ДСсред

7.длительность оборота = 360/Кобденср

8.Кобор сред в расчетах =ВЫР/ДЗсред.

9.длит оборота =360/Коб сре в расч

|

К.обор.дз=ВЫР/ДЗ Д.об.дз=360/К.об.дз К.об.капит=ВЫР/КАПИТ К.об.об.акт=ВЫР/ОБА(010.2/290/1) Д.об.об.акт=360/Коб.об.акт К.отдачи.собст.кап.=ВЫР/СК К.об.кз.=СЕБЕСТ/КЗ Д.об.кз=360/К.об.кз. опер.цикл=Д.об.зап+Д.об.дз фин.цикл=опер.цикл-Д.об.кз |

*30.Понятие операционного и финансового цикла орг-и*

Операционный цикл равен времени между закупкой сырья и материалов или товаров и получением выручки от реализации продукции.

Операц цикл = Длит оборота запасов +Длительность оборота ДЗ- показывает сколько дней потребуется для производства,продажи и оплаты продукции.это общее время ,в теч которого фин ресурсы обездвижены в запасах и ДЗ.рассматривается только в динамике.

При снижении операционного цикла при прочих равных условиях снижается время между закупкой сырья и полочением выручки, вследствие чего растет рентабельность. Соответственно снижение данного показателя в днях благоприятно характеризует деятельность организации

Финансовый цикл - начинается с момента оплаты поставщикам материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности).

Фин цикл=Опер цикл-Длительность оборота КЗ – показывает в время,в теч которого ден.средства извлечены из оборота.

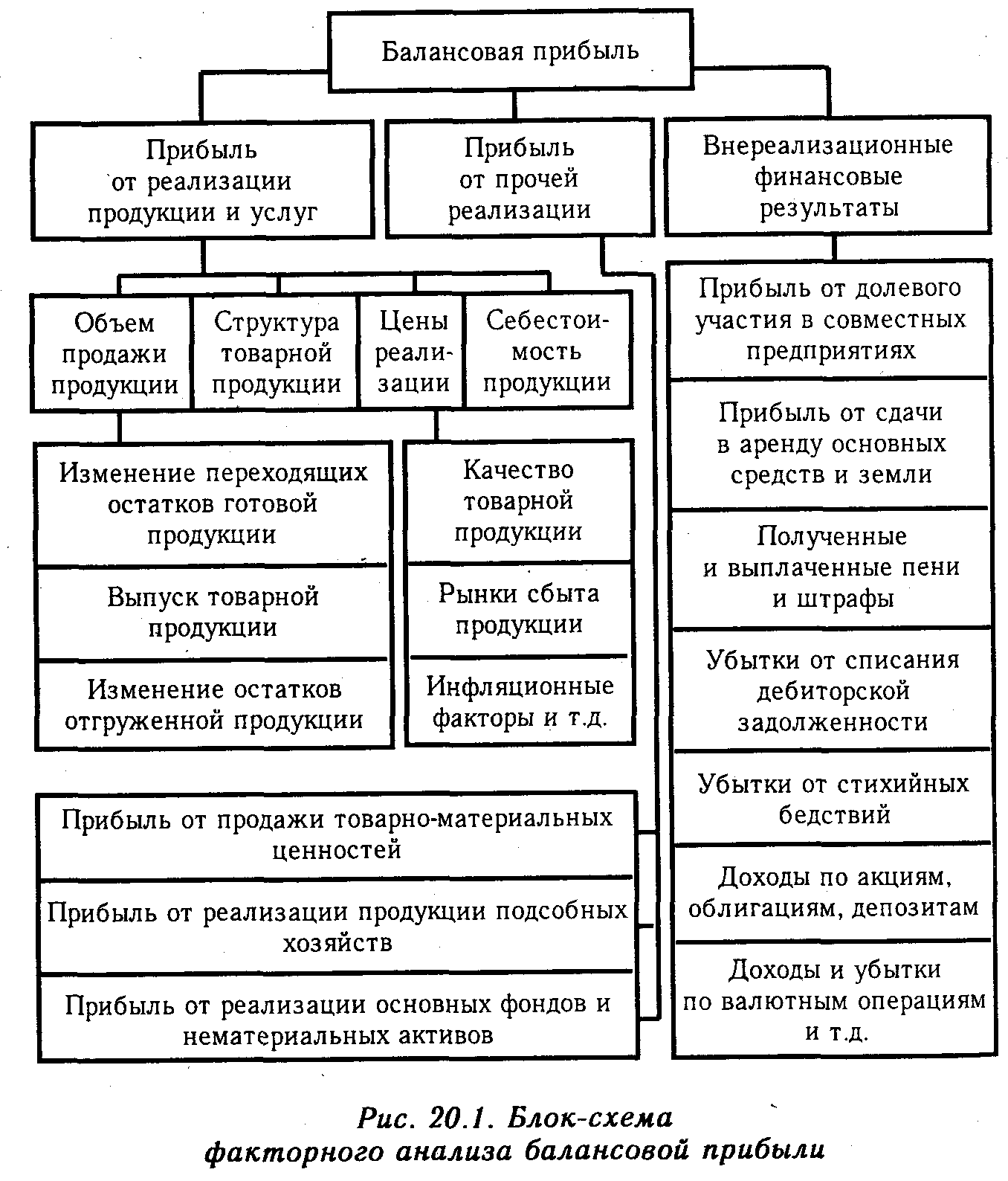

*31.Экономические факторы,влияющие на величины прибыли организации*

Величина балансовой, налогооблагаемой и чистой прибыли зависит от многочисленных факторов(рис. 20.1). Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов.

*32.анализ уровня и динамики финансовых результатов*

По Форме 2 по данным показателей за предыдущий и отчетной года рассчитываем абсолютное и относительное изменение. Выявляем динамику изменения прибыли.