В млн. Шт.

Рис. 3. Объёмы продаж автомобилей в Европе за 2008 год в млн. шт.

__________________________________

Источник: Автомобильный Омск // www.autoomsk.ru

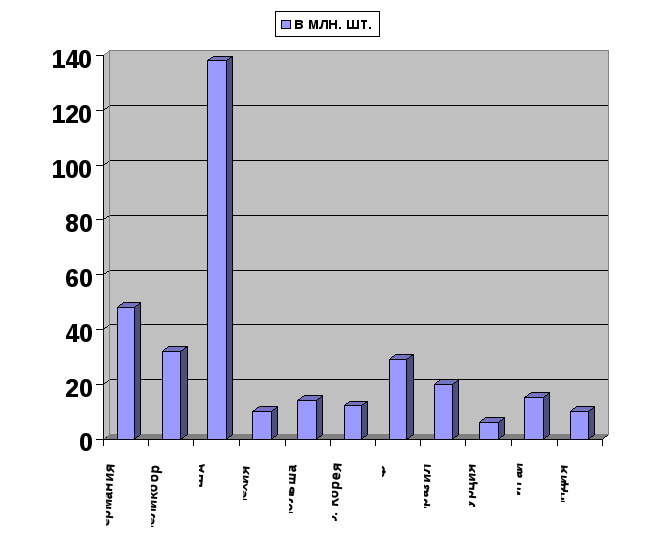

По прогнозам, к 2010 году, когда объем продаж на российском рынке достигнет 2,8-2,9 млн. автомобилей в год, страна может стать вторым по величине рынком в Европе – рис. 4.

По оценке специалистов мэрии Москвы, в Москве к 2015 году будет около 5 миллионов автомобилей.

Тем не менее, участники рынка полагают, что эта ситуация скоро изменится. По прогнозу генерального директора компании «АВТОМИР», темпы роста рынка в 2010–2011 годах будут снижаться и в среднем составят 11,8% в год.

Рис. 4. Крупнейшие мировые рынки по итогам продаж 2008 года

____________________________________

Источник: Финансовая группа «ИФД – Капитал» // Розничный автомобильный рынок 2008 год.

Уровень автомобилизации в стране зависит в общем случае от двух факторов:

уровня доходов населения;

развития транспортной сети.

Начиная с 1995 г., уровень автомобилизации России постоянно увеличивался, но его динамика была нестабильна: до 1998 г. темпы роста составляли 7-9%, после дефолта темпы роста упали до 3,8-4,2% (1999-2001 гг.). В 2002 г. произошел качественный скачок, связанный с увеличением импорта подержанных автомобилей и ростом внутреннего производства. Экономический рост привел к быстрому росту автомобилизации, что свидетельствует о стремлении россиян не только к повышению собственной мобильности и качества жизни, но и к росту их экономической активности, что выражается в готовности населения вкладывать свои сбережения в приобретение автомобилей. Рост потребления легковых автомобилей поддерживается развитием системы кредитования и ростом цен на жилье, в результате которого средства, которые предполагалось потратить на приобретение жилья, россияне потратили на приобретение автомобилей.

В настоящее время развивающийся автомобильный рынок России характеризуется превышением спроса над предложением и большой емкостью. За новыми иномарками выстраиваются очереди длиной в несколько месяцев, растет объем кредитных денег, привлекаемых компаниями в сектор автомобильной торговли. Всё это позволяет делать оптимистичные прогнозы по развитию автомобильного рынка в России в краткосрочной перспективе. Наиболее высокая покупательская способность новых автомобилей - у Москвы и Московской области. Емкость их рынка в 2008 году оценена в 0,5 млн. автомобилей, от доли общероссийского рынка это составляет более 18%. Второй крупный потребитель новых автомобилей иностранного производства - Санкт-Петербург и область, их доля рынка находится на уровне 6%. Таким образом, на четыре вышеназванных субъекта Федерации приходится почти четверть всех продаваемых автомобилей в России – рис. 5. Причем подавляющее большинство их - зарубежного производства. Также в число регионов с высокой покупательской способностью входит Свердловская область - емкость ее рынка оценивается в 0,12 млн. автомобилей, более 75% которых - новые автомобили иностранного производства. Среди прочих регионов стоит отметить Приморский и Хабаровский края, а также Сахалинскую область. Традиционно сильны позиции отечественных автомобильных марок в Самарской области, Краснодарском крае и Татарстане. Однако и там их доля в общем объеме реализуемых автомобилей уже сравнялась или уступает доле новых иномарок.12

_________________________________________________________________

12Аналитическое агентство «Автостат» // «Тенденции, перспективы и прогноз развития автомобильного рынка до 2012 года // 01.2008г. // www.autostat.ru.

Рис. 5. Продажи новых автомобилей по субъектам Федерации

_____________________________________

Источник: Аналитическое агентство «Автостат» // «Тенденции, перспективы и прогноз развития автомобильного рынка до 2012 года // 01.2008г. // www.autostat.ru

К 2010 году прогнозируется, что каждая семья в России будет иметь автомобиль. Исходя из этого, прогнозируемый средний уровень автомобилизации в России к 2010 году ожидается на уровне 230-250 автомобилей на 1000 человек, а размер парка превысит 34-38 млн. штук – рис. 6.

Рис. 6. Мировой парк легковых автомобилей 2008 год (парк - млн. шт.)

_____________________________________

Источник: Финансовая группа «ИФД – Капитал» // Розничный автомобильный рынок.

Несмотря на темпы роста автомобильного рынка, до его насыщения еще далеко. В России по-прежнему один из самых низких в мире показателей владения легковыми автомобилями на душу населения. Самый высокий показатель в Москве, где на 1 тыс. жителей сегодня приходится около 300 автомобилей. При этом на крупнейших европейских рынках на 1 тыс. жителей приходится 500-550 автомобилей – рис. 7. Очевидно, что в ближайшие три - пять лет спрос на новые автомобили сохранится, причем его пик будет постепенно смещаться из столиц в регионы.13

_____________________________________________________________________

13Финансовая группа «ИФД – Капитал» // Розничный автомобильный рынок.

Рис. 7. Плотность мирового парка легковых автомобилей 2008 год (единиц на 1000 чел)

_____________________________________

Источник: Финансовая группа «ИФД – Капитал» // Розничный автомобильный рынок.

Вместе с ростом парка легковых автомобилей в России происходят изменения его структуры.

Основными тенденциями сегодняшнего времени на автомобильном рынке России можно считать следующие факты:

1. Перераспределение долей рынка в сторону автомобилей иностранного производства

Это связано с приближением отечественных автомобилей по цене к нижнему ценовому сегменту, а также расширившимся предложением от иностранных компаний с производственными площадками, расположенными в РФ. Уже реализуются проекты по производству Ford, Hyundai, Renault, Kia, Toyota, GM. На подходе запуск заводов Volkswagen, Nissan, Toyota и Mitsubishi. В 2008 году на российских заводах было выпущено около 400 тыс. легковых иномарок. Годом ранее выпуск иностранных моделей составил чуть больше 250 тыс. машин.

2. Качественные изменения в бизнесе автодилеров

Повышение требований производителей к дилерам приведет к увеличению доли автоцентров в формате 3S (автосалон, техцентр, продажа запчастей). Переход на новый формат автоцентров, вероятно, приведет к сокращению количества мелких дилеров. Этот процесс будет стимулироваться не только «административно» (со стороны производителей), но и с помощью «невидимой руки рынка» (со стороны покупателей). С ростом благосостояния клиентов растут их требования к качеству обслуживания: начиная от выбора автомобиля и заканчивая сдачей автомобиля обратно в салон (trade-in).

Продажи новых иномарок в 2008 году достигли отметки в 1 миллион 600 тысяч автомобилей. Таким образом, продажи российских моделей за год сократились на 10,6%, а реализация автомобилей иностранного производства выросла на 56,9%. Все отечественные марки снизили свои показатели относительно 2007 года. Лидер рынка, марка LADA, потеряла более 10% рынка, ее доля сократится с 36,9% до 26,3%. Суммарная рыночная доля автомобилей других российских марок теперь составляет всего чуть более 3,5%, и существенного влияния на рынок этот сегмент уже не оказывает.

По данным исследования, проведенного ГК BBDO Russia, самое низкое значение индекса у продукции АВТОВАЗа и Daewoo. Силы этих брендов будет недостаточно, чтобы удержать потребителей, если на рынке появятся сравнимые по качеству, но более дешевые автомобили, утверждают авторы исследования.

Лидеры среди иномарок - Chevrolet и Ford - за прошедший период увеличили свои доли до уровня в 8%, Chevrolet по итогам прошедших шести месяцев текущего года смог опередить Ford. Замыкает тройку лидеров японская Toyota - она отстает от них всего на 1% (7,02%). Объем продаж в 50 тысяч машин уже удалось преодолеть пяти маркам. Помимо названных выше, это Nissan и Hyundai.

Необходимо также отметить, что уровень продаж в 12 тысяч машин уже в первом полугодии 2008 года удалось преодолеть более чем 17 иностранным брендам (эта отметка по итогам 10 месяцев прошлого года покорилась 20 компаниям).14

В связи с тем, что потребление на российском рынке легковых автомобилей находится сейчас на небывалом подъеме: растет спрос, появляются новые игроки, привлечено большое количество кредитных денег, находят применение самые различные маркетинговые инструменты, ранее неизвестные и неприменяемые на автомобильном рынке. Всё это, так или иначе, приводит к такому увеличению объемов продаж, который ранее спрогнозировать было достаточно тяжело. Не готовы к нему, оказались и целый ряд автопроизводителей, за моделями, которых теперь образуются значительные очереди. Всё это актуально, прежде всего, для автомобилей зарубежных брендов.

__________________________________________________________________

14Аналитическое агентство «Автостат» // «Тенденции, перспективы и прогноз развития автомобильного рынка до 2012 года // www.autostat.ru

Традиционная отечественная автопромышленность переживает сейчас не лучшие времена: объемы реализации неуклонно снижаются, даже, несмотря на появление, сразу нескольких новинок. Так, лидер отечественного легкового автомобилестроения уже в этом году испытал значительные проблемы с реализацией своей продукции, несмотря на вывод, на рынок долгожданной новинки - Lada Priora. Однако, несмотря на трудности, тольяттинский автозавод продолжает работу, обеспечивая стабильный выпуск свыше 600 тысяч машин ежегодно. Такая ситуация сохранится и в ближайшие несколько лет. А вот на заводе в Нижнем Новгороде планируется прекращение производства автомобилей «Волга» - на смену должна прийти модель Chrysler. Продолжается свертывание проекта «ОКА» в Серпухове.

Продажи автомобилей зарубежных брендов, напротив, из года в год будут только расти. Лидеры в ближайшее время, скорее всего, останутся прежними: Ford, Renault, Chevrolet и Toyota, в т. ч. и благодаря запуску сборочных предприятий на территории России. На их конвейере будут производиться модели, относящиеся к одним из самых популярных сейчас ценовых диапазонов: полноразмерные седаны Mondeo и Camry. Также, скорее всего, в число наиболее продаваемых автомобильных брендов войдут Hyundai и Nissan. Крупнейший европейский концерн по производству автомобилей пока за счет своей ценовой политики не может конкурировать на равных с более доступными азиатскими марками, однако ситуация может в корне измениться с появлением на российском рынке широко анонсируемой доступной модели, разработанной с учетом предпочтений российских покупателей.

Ожидаемой китайской экспансии не произошло: российские покупатели с осторожностью относятся к продукции из Китая. Однако стоит заметить, что широкая гамма моделей и привлекательные цены рано или поздно сыграют свою роль: к 2012 г. суммарное количество реализуемых на территории России автомобилей, изготовленных в Китае, может достичь отметки в 300 тысяч автомобилей.

В целом же объемы продаж новых легковых автомобилей в Российской Федерации будут неуклонно расти, и уже в 2012 г. это число составит более 4 миллионов.

Доля отечественных марок, в общем объеме реализуемых на территории страны машин из года в год будет сокращаться: едва ли не последним предприятием, где конвейера будут сходить действительно российские автомобили, останется тольяттинский АВТОВАЗ – рис. 8.

Рис. 8. Структура рынка легковых автомобилей в России

за период 2005 – 2008 г.г. (в долях)

_____________________________________

Источник: Association of European Businesses (AEB)