ФГАОУ ВПО «Уральский федеральный университет имени первого Президента России Б. Н. Ельцина»

Высшая школа экономики и менеджмента

Кафедра Экономики энергетики и маркетинга

Контрольная работа

по дисциплине «Технология прогнозирования»

Выполнила: Мамина А. В. ЭМ-570401

Проверил: Клюев Ю. Б.

Екатеринбург, 2011г.

Содержание:

Введение 3

Теоретическая часть 5

Практическая часть 11

Список литературы 21

Введение

Цели выполнения домашнего задания:

изучить методы прогнозирования значений экономических показателей с помощью возможностей программы Excel;

объединить результаты прогноза, полученные разными методами;

оценить надежности прогнозных моделей, полученных разными методами.

Алгоритм выполнения курсовой работы:

изучить теоретическую часть курсовой работы по методической разработке, учебной и научной литературе;

использование подпрограммы Excel «диаграммА»: построение семейства моделей с помощью данной подпрограммы; оценка надежности каждой модели с помощью коэффициента детерминации и на основании этого отсев ненадежных моделей; прогноз показателя на каждый из трех периодов упреждения по каждой из надежных моделей;

использование подпрограммы Excel «СКОЛЬЗЯЩЕЕ СРЕДНЕЕ»: применение данной подпрограммы при интервале равном 3 и при различных линиях тренда; оценка надежности каждой модели с помощью коэффициента детерминации и на основании этого отсев ненадежных моделей; прогноз показателя на каждый из трех периодов упреждения по каждой из надежных моделей;

использование подпрограммы Excel «ЭКСПОНЕНЦИАЛЬНОЕ СГЛАЖИВАНИЕ»: последовательное применение данной подпрограммы при различных вариантах коэффициентов затухания (0,7; 0,75; 0,8) и при различных линиях тренда; оценка надежности каждой модели с помощью коэффициента детерминации и на основании этого отсев ненадежных моделей; прогноз показателя на каждый из трех периодов упреждения по каждой из надежных моделей;

составление комплексного (объединяющего результаты всех трех использованных методов) прогноза.

Теоретическая часть

Прогноз с помощью подпрограммы «ДИАГРАММЫ».

Алгоритм прогноза:

Excel;

перенести на лист электронной таблицы исходные данные ряда Y;

рядом указать порядковые номера наблюдений – это ряд формального аргумента – времени (Х);

для получения модели, по которой получены прогнозные значения, и оценки ее надежности, следует построить «точечную» диаграмму по двум рядам исходной информации Y и X;

выделить поле диаграмму и в появившейся кнопке на панели инструментов «Диаграмма» отметить необходимость добавления линии тренда;

во вкладке «Тип линии тренда» указать выбираемый тип линии, начав с простейшей – «Линейной»;

выделить на диаграмме линию тренда и в появившемся окне во вкладке «Формат линии тренда» отметить период упреждения (прогноз, например, на 3 периода вперед); необходимость показа уравнения на диаграмме; необходимость помещения на диаграмме величины достоверности аппроксимации (коэффициента детерминации R2);

выбор нового типа модели и построение на том же поле диаграммы новой линии тренда с новым коэффициентом достоверности. Различные типы моделей. Примечание: а) если парабола второго порядка оказалась значимой (R2 > 0,5), то не следует строить параболу третьего и большего порядка; б) если парабола второго порядка оказалась незначимой, то необходимо построить параболу третьего порядка; в) если в последнем случае парабола третьего порядка также оказалась незначимой, то не следует строить параболу четвертого и большего порядка.

повторение предыдущего шага;

отсев незначимых моделей (с R2 < 0,5).

значимые модели модель в дальнейшем должны использоваться при комплексном прогнозе показателя Y. В примере (табл. 3) – все модели оказались незначимыми (R2 < 0,5).

Прогноз с помощью «СКОЛЬЗЯЩЕГО СРЕДНЕГО»

Здесь используется прогноз показателя Y путем сглаживания скачков изменений показателя и экстраполяции уже сглаженной модели. Процедура сглаживания происходит путем простого усреднения рядом стоящих значений показателя. Например, для ряда Y :

![]()

Выбор количества интервалов (обычно 2 – 5) может быть сделан объективно только на основании анализа статистики отклонений прогнозируемых значений от фактических. При отсутствии такого анализа количество интервалов принимается равное трем.

Алгоритм метода скользящего среднего:

Excel;

перенести на лист электронной таблицы исходные данные только ряда Y;

Сервис (или - для последней версии Excel - «Параметры Excel»)/Анализ данных/Скользящее среднее/ОК;

выделить входной интервал (ряд Y ); выбрать «интервал», т.е. количество суммируемых наблюдений для сглаживания (начиная с интервала, равного 2); указать выходной интервал, куда компьютер будет помещать сглаженные значения показателя (рациональнее поместить его рядом с исходными значениями показателя); вывод графика (в этом методе программа сама строит диаграмму как по исходным значениям показателя, так и по сглаженным. Диаграмму исходных значений можно (и нужно) удалить, поскольку прогноз будет строиться только по сглаженным значениям показателя);

выбрать тип модели (начиная с линейной) и параметры. На диаграмме при этом следует указать уравнение, значение коэффициента R2, см. рис. 3. При незначимом коэффициенте достоверности – отсев модели. При значимом коэффициенте достоверности – прогнозирование показателя с помощью уравнения последовательно на 1, 2, и 3 периода упреждения.

последовательное повторение построения моделей на той же диаграмме при другом типе модели (парабола второго порядка; при необходимости - парабола третьего порядка; логарифмическая) при том же интервале; отсев моделей по величине R2; прогноз показателя по моделям со значимым R2 последовательно на 1, 2 и 3 периода упреждения; см. пример на рис. 4;

последовательное повторение двух предыдущих шагов при интервалах 3, 4, и 5 на новых диаграммах.

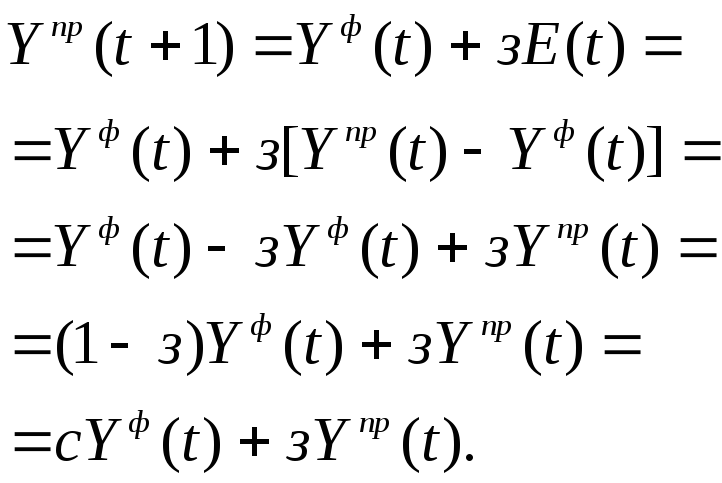

Прогноз с помощью экспоненциального сглаживания.

Здесь

используется прогноз показателя Y,

как

и в предыдущем методе,

путем

сглаживания скачков изменений показателя

и экстраполяции уже сглаженной модели.

Процедура сглаживания происходит путем

учета исходных

значений показателя в меньшей мере, чем

прогнозных,

более

свежих значений. Вывод формулы расчета

прогнозного (в момент t+1)

значения показателя

![]() :

:

(1)

(1)

где з – фактор затухания, показывающий степень не учета более старых данных, по сравнению с данными более свежими. Обычно принимается равным 0,7, если нет каких-либо дополнительных соображений. При перманентном прогнозе одних и тех же показателей на предприятии может быть накоплена статистика точности прогноза при различных значениях фактора затухания и на этой основе - принято его значение более обоснованно;

с = (1 – з) - константа сглаживания;

![]() -

ошибка (расхождение между прогнозным

-

ошибка (расхождение между прогнозным

![]() и фактическим

и фактическим![]() значением показателя) в момент

времениt.

значением показателя) в момент

времениt.

Этапы работы по программе: Excel/Сервис или Параметры Excel/Анализ данных/Экспоненциальное сглаживание/ОК.

Алгоритм метода экспоненциального сглаживания:

Excel;

перенести на лист электронной таблицы исходные данные только ряда Y

Сервис или Параметры Excel/Анализ данных/Экспоненциальное сглаживание / ОК;

выделить входной интервал (ряд Y ); указать «метку», если при выделении ряда Y была захвачена и шапка ряда; выбрать значение фактора затухания (начиная c з = 0,7); указать выходной интервал, куда компьютер будет помещать сглаженные значения показателя (рациональнее поместить его рядом с исходными значениями показателя); вывод графика (в этом методе программа сама строит диаграмму, как по исходным значениям показателя, так и по сглаженным. Диаграмму исходных значений можно и нужно) удалить, поскольку прогноз будет строиться только по сглаженным значениям показателя);

выбрать тип модели (начиная с линейной) и параметры. На диаграмме при этом следует указать уравнение, значение коэффициента R2. При незначимом коэффициенте достоверности – отсев модели. При значимом коэффициенте достоверности – прогнозирование показателя на 3 периода упреждения;

последовательное повторение построения моделей на той же диаграмме при другом типе модели (парабола второго порядка; при необходимости - парабола третьего порядка; логарифмическая) при том же коэффициенте затухания; отсев моделей по величине R2; прогноз показателя по моделям со значимым R2 последовательно на 3 периода упреждения;

последовательное повторение двух предыдущих шагов при коэффициенте затухания 0,75 и 0,8 на новых диаграммах.

Комплексный прогноз.

Задачи комплексного прогноза:

учесть разные значения коэффициента детерминации R2;

учесть гипотезу, о том, что рассматриваемые методы прогноза имеют априори разную точность прогноза. Например, прогноз по исходным данным (метод построения Диаграмм) дает, как правило, менее точный прогноз, по сравнению с прогнозам по сглаженным кривым (методы скользящего среднего и экспоненциального сглаживания). Метод попарного сравнения дает этим методам соответствующие оценки: 0,25; 0,75; 0,75;

составить ядро (основную часть) комплексного прогноза показателя на каждый из трех заданных периодов упреждения;

составить положительные и отрицательные допуски прогнозируемого показателя с учетом прогноза показателя разными методами.

Допуски к «ядру» прогноза в данном случае определены как традиционные доверительные интервалы по известной формуле расчета доверительных интервалов:

![]()

где t – табличное значение t-критерия при числе вариантов прогноза, равном 24? t=1,98;

![]() –среднеквадратическое

отклонение вариантов прогнозных

оценок;

–среднеквадратическое

отклонение вариантов прогнозных

оценок;

n – число вариантов прогноза, n=24.