Федеральное агентство по образованию

ГОУ ВПО “Уральский Федеральный университет имени Б.Н. Ельцина”

Кафедра “Управление внешнеэкономической деятельностью”

Контрольная работа на тему:

«Винная продукция»

Преподаватель: Касьянов В.А.

Выполнил:

Студент гр. ЭУВ-400404с Игзигитов А.А

Екатеринбург 2012

Введение

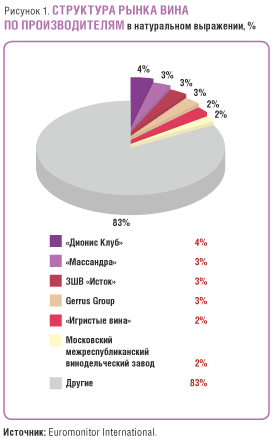

По данным компании Euromonitor International, вино является третьим по популярности алкогольным напитком в России – после пива и крепкого алкоголя. В 2009 году средний россиянин выпил 73 литра пива, 12 литров крепких спиртных напитков и 8 литров вина. Следует отметить, что за последние несколько лет российский рынок вина пережил несколько кризисов, которые замедлили его развитие. Кроме того, запрет на импорт вина из Молдавии и Грузии сказался на структуре потребительских предпочтений. Динамика объемных показателей рынка вина как сегмента российского алкогольного рынка серьезно пострадала в результате экономического спада и стабильно растущих цен внутри категории. В 2009 году объем рынка вина в натуральном выражении сократился на 6% против 3% роста в предыдущем году. Экономических предпосылок для роста российского винного рынка в 2010 году не наблюдается. Значительным успехом будет удержание производства и потребления на уровне 2009 года, при этом стоит отметить, что в других странах емкость винного рынка продолжит сокращаться. В прошедшем году продажи красного и белого вина в России составили соответственно 330 и 273 млн литров. Розовое вино – все еще относительно новый для россиян напиток, и культура его потребления пока недостаточно развита. Так, в прошлом году было продано всего 33 млн литров розовых вин. Спад продаж во всех трех сегментах винного рынка в 2009 году колебался в диапазоне 6-7% в натуральном выражении. Наиболее впечатляющую динамику продаж в стоимостном выражении продемонстрировали невиноградные вина и вермуты – соответственно 12 и 7%. При столь высоких темпах роста названные категории занимают незначительную долю винного рынка в натуральном выражении: невиноградные вина – всего 3%, а вермуты – 8%. Несмотря на общий спад рынка, игристые вина в 2009 году показали рост стоимостных показателей на 3%. В сегменте шампанского в рассматриваемый период наблюдалось 14-процентное снижение натуральных показателей. Шампанское относится к категории достаточно дорогого алкоголя, видимо, именно с этим связан столь заметный спад, в 3 раза превышающий средний показатель по рынку. Стоит отметить, что продажи французского шампанского в России сократились намного сильнее, чем в среднем в мире. В 2009 году российские производители игристых вин начали свои промо-кампании за рубежом. Так, ЗАО «Абрау-Дюрсо» (Краснодарский край) собирается расширить географию дистрибьюции и готово покорять зарубежные рынки, причем наибольший интерес для этого производителя представляет Китай. По данным Euromonitor International, Федеральная Антимонопольная Служба России (ФАС) в 2010 году произведет проверку импортеров вина и рассчитает их доли рынка. ФАС намеревается проверить тот факт, что 15 компаний контролируют 80% импорта вина. В 2009 году Россия заняла одно из последних мест в мире по площади посадки виноградников для целей виноделия. Общая площадь виноградников в России составляет около 65 тысяч гектаров. Для сравнения: в Италии, Франции и Испании площадь виноградников составляет от 800 до 1200 тысяч гектаров. Таким образом, российское виноделие в значительной мере зависит от импортных виноматериалов. В прошлом году продолжился рост поставок небутилированного вина, причем в структуре стран-импортеров наблюдалось перераспределение долей между странами Нового и Старого Света, за счет Молдавии и Грузии, сдавших свои позиции. Основными поставщиками небутилированного вина в Россию по-прежнему остались Франция, Испания, Болгария, Молдавия и Аргентина. В тройку основных поставщиков вина российским потребителям и виноматериалов производителям в 2009 году вошли Франция, Болгария и Молдавия – на долю этих стран пришлось соответственно 18, 16 и 12% общего объема поставок. Лучшим решением для оптимизации объемов использования импортного сырья в России на сегодняшний день является труднодостижимое соотношение импортной и собственной продукции – соответственно 10-15% против 85-90%. В этом случае, даже при сегодняшнем крайне низком уровне потребления вина, России потребуется на производство тихих вин, шампанского/игристых вин и коньяка в 9 раз больше виноматериалов, чем производится сегодня. В последние годы на российском рынке наблюдается рост популярности вин Нового Света. Соотношение цены и качества, характерное для этой продукции, позволяет ей успешно конкурировать с более дорогими европейскими винами. Рост потребления вин из таких стран, как Аргентина и Чили, стал прямым результатом их успешного продвижения в России. Австралия, производитель высококачественных вин, за последние годы также существенно укрепила свои позиции на российском рынке: ожидается, что в 2010–2015 годах доля этой страны в сегменте вин Нового Света продолжит свой рост. По данным Euromonitor International, в ближайшие годы на российском винном рынке наиболее динамично будет развиваться упаковка bag-in-box. Этот формат позволяет производителям отказаться от этикеток и пробок, а также снизить логистические затраты благодаря более легкому весу по сравнению со стеклянной бутылкой. При этом внутренний мешок является отличным барьером для проникновения кислорода, что обеспечивает свежесть вина как минимум на протяжении шести недель после вскрытия упаковки. В 2009 году сегмент bag-in-box продемонстрировал рост на 15% в натуральном выражении. Сетевая розница старается убедить покупателей, что выбор такой упаковки является очень разумным, так, например, сети «Перекресток» и «Пятерочка» начали продажу вина в упаковке bag-in-box под собственной торговой маркой. Доли трех ведущих игроков российского рынка вина не изменились в 2009 году по сравнению с 2008-м. Лидером по-прежнему является холдинг «Дионис Клуб» – в прошлом году ему принадлежало 4% рынка в натуральном выражении (рис. 1).

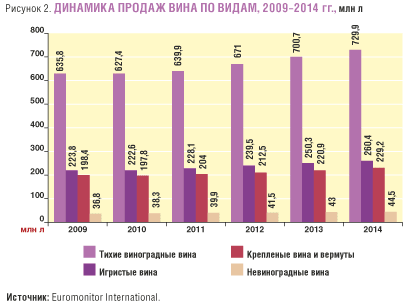

Вторая и третья строчки рейтинга принадлежат НПАО «Массандра» (Украина) и Заводу шампанских вин ОАО «Исток» (Северная Осетия – Алания). Стремясь усилить контроль над производством алкоголя, государство ввело еще более строгие нормативы и производит более частые проверки производителей, акцентируя внимание на налогообложении, защите окружающей среды, производственном процессе и вопросах собственности. Лидирующими марками на российском рынке вина являются «Советское шампанское», «Дионис Клуб» и «Исток» – на долю этих марок в общем объеме продаж приходится соответственно 7, 4 и 3%. Федеральным собственником крупнейшего бренда «Советское шампанское» остается ФКП «Союзплодоимпорт». Достижение ясности в вопросе владения этим брендом привлечет новые компании, занимающиеся розливом, и будет способствовать более успешным продажам продукции этой марки. По данным Euromonitor International, вино является единственной категорией напитков, способной на быстрое развитие во всех своих подсегментах после кризиса, поскольку накануне кризиса эта категория была, так сказать, на «исходном рубеже» (рис. 2).

Крепкий алкоголь, пиво и слабоалкогольные коктейли будут всего лишь бороться за восстановление своих докризисных позиций. Резкое увеличение акцизных сборов на пиво и слабоалкогольные коктейли должно привести к увеличению интереса к рынку вина, что не сможет не сказаться на его объемных показателях. По прогнозам Euromonitor International, к 2014 году объем российского рынка вина достигнет 1,3 млрд литров, что на 16% больше по сравнению с уровнем 2009 года.

Инструментальные характеристики

Классификации вин

Вина производятся как из сока винограда (традиционный, и исторически первый продукт для получения вина), так и из различных плодов и ягод (обычно более дешёвые сорта вина).

По назначению вина делятся на столовые (используются как вкусовое дополнение к столу) и десертные (подаются к десерту).

Цвет и качество

В производстве вин используются огромное количество различных сортов винограда, самое общее их разделение на чёрные (зачастую их называют красными) и белые. По цвету различают белые, розовые и красные типы вин. К белым относятся вина, имеющие цвет от светло-соломенного до янтарного или цвета крепко заваренного чая. У розовых и красных вин очень много оттенков: от светло-рубиновых до тёмно-гранатовых. Белые вина с возрастом приобретают более тёмные тона, а красные, наоборот, бледнеют, так как красящие вещества выпадают в осадок либо изменяются. Осадок не только не является дефектом вина, но, наоборот, служит гарантией того что вино натуральное. Он никак не влияет на вкус продукта. Осадок появляется на 6-8 год после бутилирования (розлива в бутылки). У марочных портвейнов осадок появляется уже на 4 год после бутилирования, и это может рассматриваться как своеобразное подтверждение качества. Для удаления осадка используют процедуру декантации: вино переливают в графин (декантер), а осадок остается в бутылке. Именно поэтому бордосская бутылка отличается от бургундской. У традиционной винной бутылки (бордосской) имеются «плечи», которые позволяют оставить осадок в бутылке.

По качеству и срокам выдержки вина подразделяются на:

молодые;

без выдержки;

выдержанные;

марочные (лучшие, выдержанные вина, вырабатываемые в определённых винодельческих районах из одних и тех же сортов винограда, сохраняющие вкус и аромат);

коллекционные (вина с очень длительной выдержкой, иногда достигающей десятков и даже сотен лет).

Большинство сухих вин старше 40-70 лет не могут иметь гастрономической ценности. Однако нет правил без исключений. Например, по мнению Роберта Паркера, известного винного критика и издателя «Винного гида покупателя», некоторые вина из Бордо легендарных урожаев 1945 и 1947 г.г. до сих пор в прекрасной форме и проживут еще 10—15 лет. В другой провинции Франции — Юра(анг.), создают знаменитые сухие «жёлтые вина» из сорта Саваньен, и они способны прожить около 100 лет. Коллекционные креплёные вина могут прожить и более ста лет. Абсолютный долгожитель среди креплённых вин это «Херес де ла Фронтера» урожая 1775 года, который хранится в энологическом музее крымского объединения «Массандра». В коллекции «Массандры» сохранилось 5 бутылок этого вина. Две из них будут проданы на международных аукционах в ближайшие годы, а три навсегда останутся неоткупоренными, навечно в колекции «Массандры».

Содержание спирта и сахара

Согласно российским стандартам по содержанию этилового спирта и сахара вина подразделяются на:

Столовые:

Сухие вина — вина, приготовленные путём полного сбраживания сусла с остаточным содержанием сахара не более 0,3 %. (спирт — 9-13 % об., сахар — до 3 г/л). Вино называют «сухим» потому, что в нём «досуха» (полностью) cброжен сахар[1].

Сухие особые (спирт — 14-16 % об., сахар — до 3 г/л)

Полусухие (спирт — 9-13 % об., сахар — 5-30 г/л)

Полусладкие (спирт — 9-12 % об., сахар — 30-80 г/л)

Специальные (то есть креплёные):

Крепкие (спирт — 17-21 % об., сахар — 30-120 г/л)

Сладкие (спирт — 14-20 % об., сахар — до 15 г/л)

Полудесертные (спирт — 14-16 % об., сахар — 50-120 г/л)

Десертные (спирт — 15-17 % об., сахар — 160—200 г/л)

Ликёрные (спирт — 12-16 % об., сахар — 210—300 г/л)

Ароматизированные (спирт — 16-18 % об., сахар — до 6-16 %)

Игристые вина — это вино, насыщенное в процессе вторичного брожения углекислым газом. Самое известное в мире игристое вино — шампанское, изготавливаемое по технологии, открытой и впервые реализованной во французской провинции Шампань).

Брют-кюве (спирт — 9-13 % об., сахар — 0 г/л)

Экстрабрют (спирт — 9-13 % об., сахар — 3-6 г/л)

Брют (спирт — 9-13 % об., сахар — до 15 г/л)