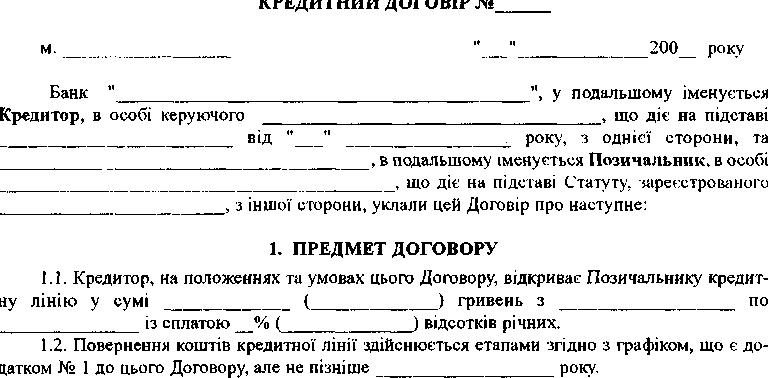

Компаративний комплексний аналіз рентабельності та ділової активності підприємства-позичальника

На стадії надання кредиту дуже важливим є аналіз бухгалтерської звітності та фінансового становища позичальника. Форми звітності, що

надходять, можуть бути різними, але кредитор повинен уніфікувати ці дані.

Гарантом ефективної реалізації економічних інтересів як самого позичальника, так і його партнерів може бути компаративний комплексний аналіз фінансового становища, рентабельності і ділової активності підприємства.

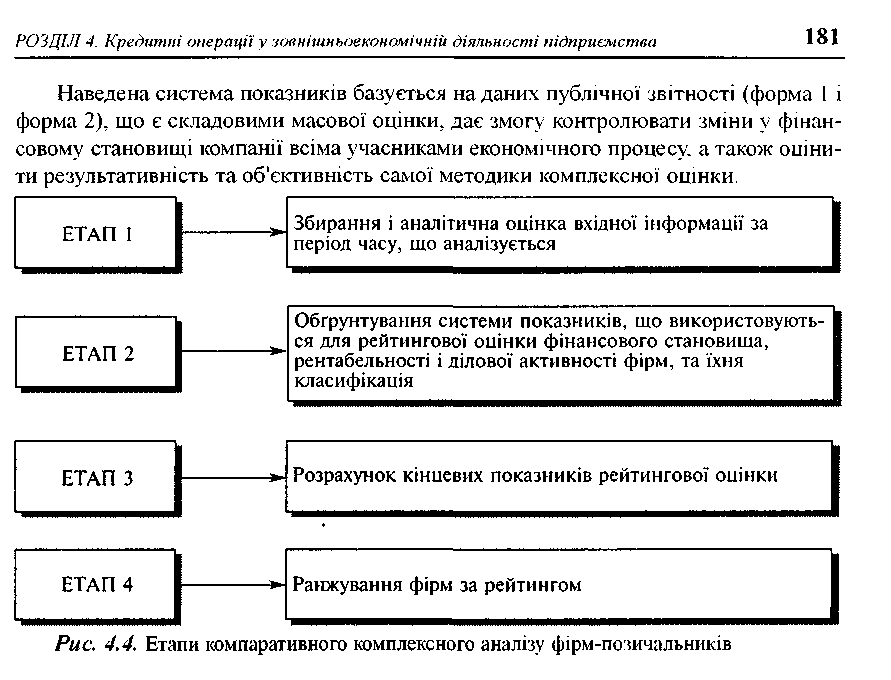

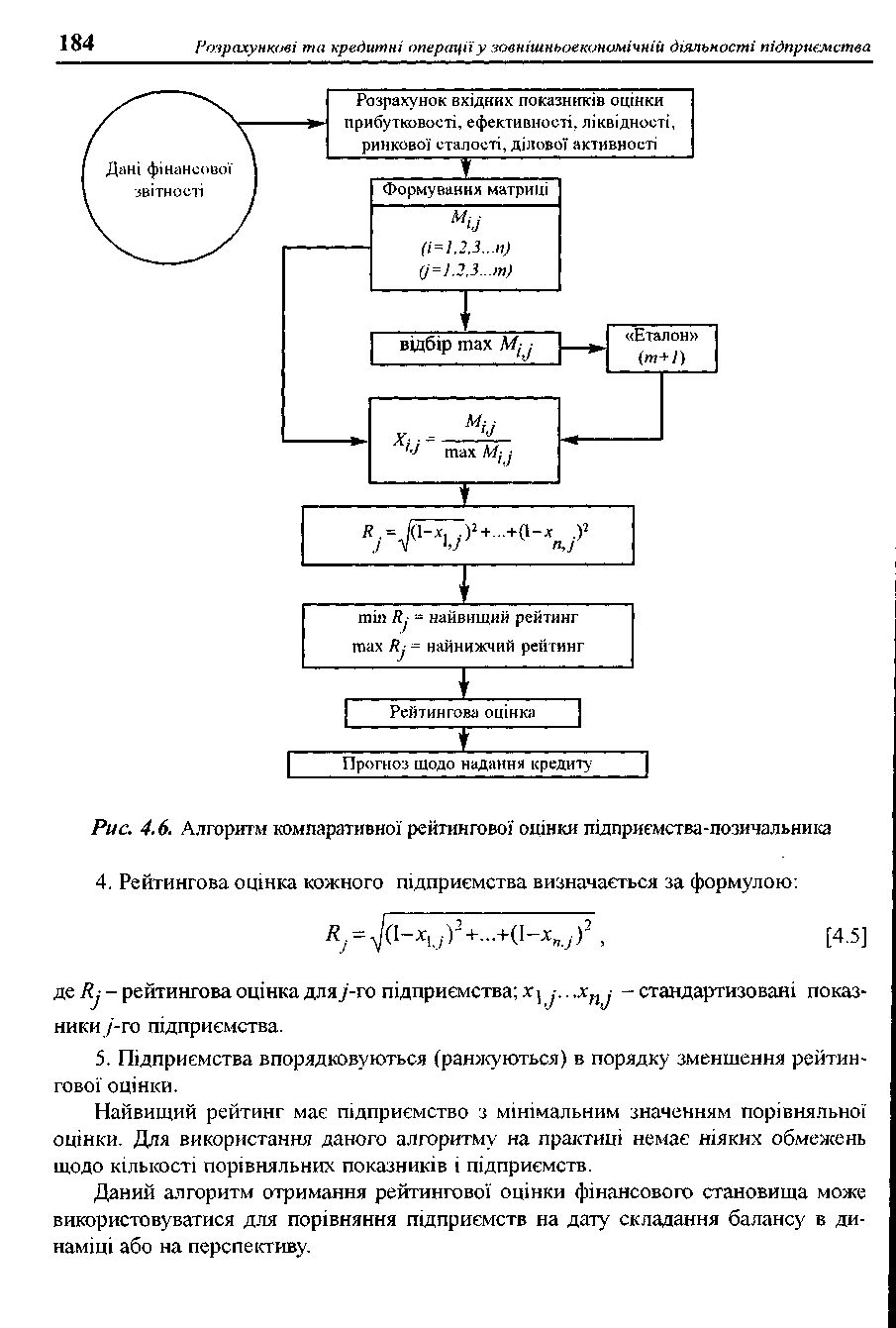

Процедура реалізації методики комплексної компаративної оцінки фінансового становища компанії здійснюється у кілька етапів (рис. 4.4).

Кінцева рейтингова оцінка повинна містити в собі всі найважливіші параметри (показники) фінансово-господарської і виробничої діяльності підприємства, тобто господарської активності в цілому. При її визначенні використовуються дані про виробничий потенціал підприємства, рентабельність його продукції, ефективність використання виробничих і фінансових ресурсів, стан і розміщення засобів, їх джерела та інші показники.

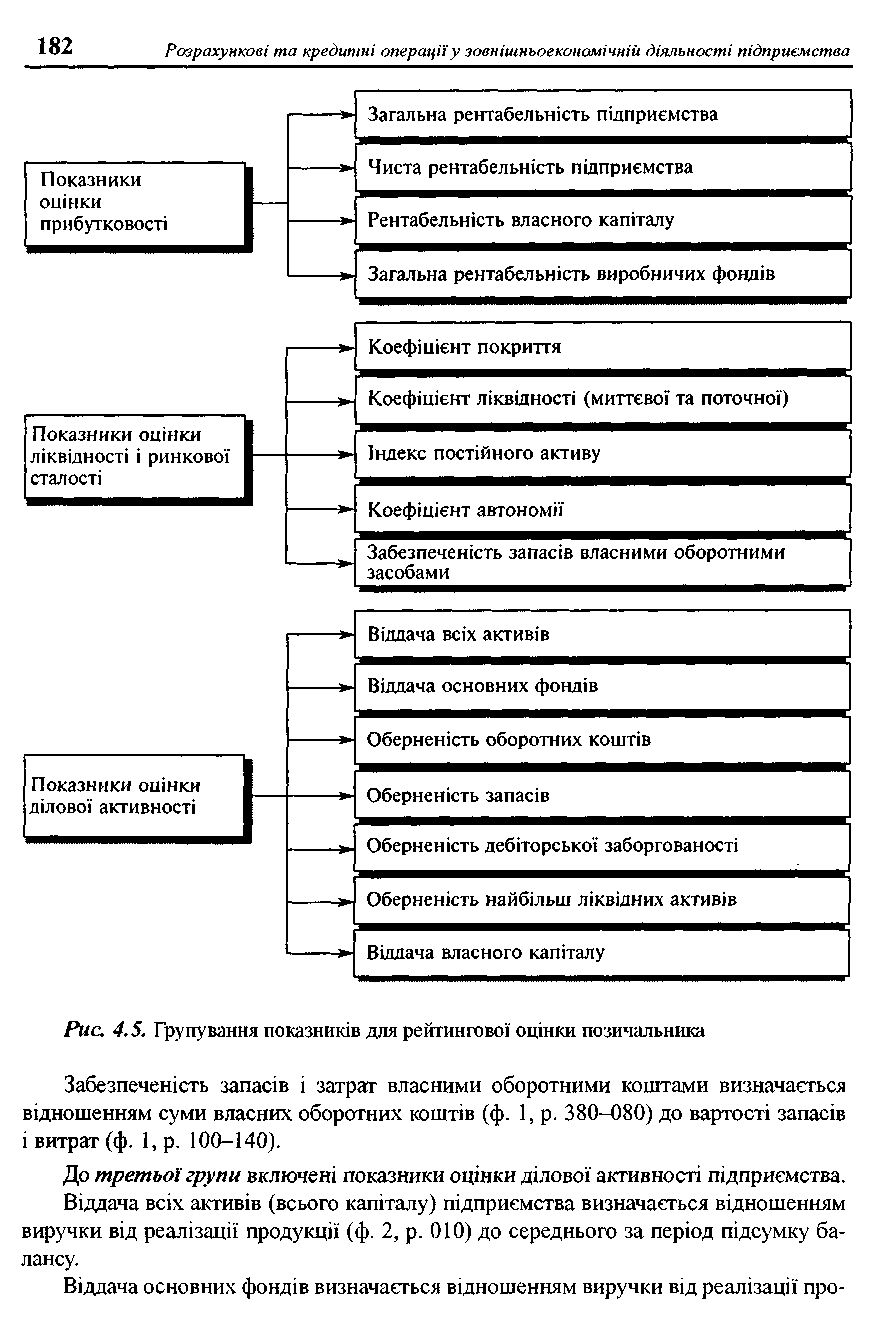

Приблизний перелік показників, рекомендований для українських позичальників, які можуть бути використані для комплексної порівняльної оцінки наведено на (рис. 4.5).

Вхідні показники для рейтингової оцінки умовно об'єднані у групи. До першої групи включені найбільш узагальнені і важливі показники оцінки прибутковості (рентабельності) господарської діяльності компанії. В загальному підсумку показники рентабельності являють собою відношення прибутку до тих чи інших засобів (майна) підприємства, які беруть участь в отриманні прибутку. Тому передбачається, що найбільш важливими для порівняльної оцінки є показники рентабельності, обчислені відношенням чистого прибутку до всього майна чи до величини власних засобів підприємства тощо.

Необхідно зазначити, що в діючій формі звітності підприємства чистий прибуток визначається за даними звіту підприємства про фінансові результати (ф. 2. р. 220).

До другої групи включені показники оцінки ліквідності і ринкової стабільності підприємства. Коефіцієнт покриття визначається відношенням суми оборотних коштів (ф. 1, р. 260) до суми поточних зобов'язань (ф. 1, р. 620).

Коефіцієнт ліквідності визначається відношенням суми грошових коштів (ф. 1, р. 230+240), короткострокових вкладень (ф. 1. р. 220) і дебіторської заборгованості (ф. 1, р. 160. 170, 180, 190, 200, 210) до суми поточних зобов'язань.

Індекс постійного активу визначається відношенням вартості основних засобів (ф. 1. р. 030) та Інших необоротних активів (ф. 1. р. 070) до джерел власних коштів (ф. 1,р. 380).

Коефіцієнт автономії (фінансової незалежності) підприємства визначається відношенням суми власного капіталу (ф. 1, р. 380) до підсумку балансу (ф. 1, р. 640).

РОЗДІЛ 4. Кредитні операції у зовнішньоекономічній діяльності підприємства

дукції до середньої за період вартості основних фондів і нематеріальних активів (ф.1,р.010+030).

Оберненість оборотних фондів (кількість оборотів) визначається відношенням виручки від реалізації продукції до середньої за період вартості оборотних коштів.

Оберненість запасів і витрат визначається відношенням виручки від реалізації продукції до середньої за період вартості запасів і витрат.

Оберненість дебіторської заборгованості визначається відношенням виручки від реалізації продукції до середньої за період суми дебіторської заборгованості.

Оберненість найбільш ліквідних активів визначається відношенням виручки від реалізації продукції до середньої за період суми найбільш ліквідних активів, тобто грошових коштів і короткострокових фінансових вкладень.

Віддача власного капіталу визначається відношенням виручки від реалізації продукції до середньої за період величини джерел власних коштів.

Досліджуючи ринкову сталість акціонерних товариств, корисно використовувати відносні показники: чистий прибуток на 1 акцію, дивіденди на 1 акцію, дивіденди на 1 акцію до ринкового курсу акції та ін. Як свідчить досвід рейтингової експертизи світової економічної преси (Financial Times-500, Business Weer-1000, Forbes-500, Euromoney, Fortune, агентства Moody's Investors Servis тощо), в основі розрахунку підсумкового показника рейтингової оцінки лежить порівняння підприємств з кожного показника фінансового становища, рентабельності і ділової активності з умовним еталонним підприємством, яке має найкращі результати по всіх порівняльних підприємствах. Таким чином, базою відрахунку для отримання рейтингової оцінки стану справ підприємства є не суб'єктивні припущення експертів, а найбільш високі результати, які склалися в реальній ринковій конкуренції із усієї сукупності порівняних об'єктів. Еталоном порівняння є найуспішніший конкурент, у якого всі показники кращі.

Алгоритм порівняльної рейтингової оцінки фінансового становища, рентабельності і ділової активності компанії-позичальника може бути поданий у вигляді послідовності наступних дій (рис. 4.6).

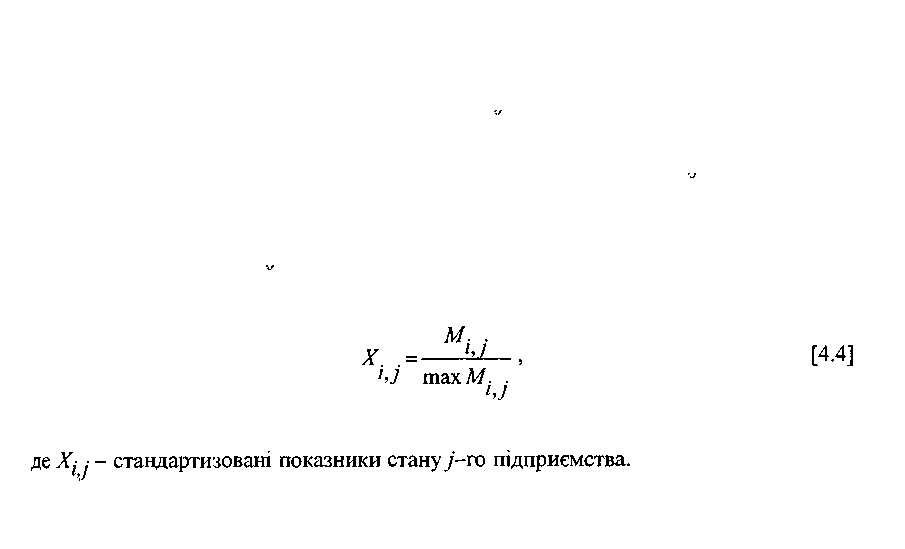

1. Вхідні дані надаються у вигляді матриці (/Ц ,-), тобто таблиці, де по рядках записані

номери показників (/=1,2,3.. .п), а по стовпчиках - номери підприємств (/'=1.. ,т).

2. По кожному показнику знаходиться значення тахМ, ,-, максимально

наближене до умовного нормативу і заноситься в стовпчик умовного еталонного підприємства (т+1).

3. Дані матриці (М} .-) стандартизуються відносно відповідного показника ета лонного підприємства за формулою:

РОЗДІЛ 4. Кредитні операції у зовнішньоекономічній діяльності підприємства 1о5

У першому випадку вхідні показники розраховуються за даними балансу і фінансової звітності на кінець періоду. Відповідно і рейтинг підприємства визначається на кінець періоду.

В другому випадку вхідні показники розраховуються як темпові коефіцієнти росту: дані на кінець періоду, або середнє значення показника звітного періоду, діляться на середнє значення відповідного показника попереднього періоду (чи іншої бази порівняння). Таким чином ми отримуємо не тільки оцінку поточного становища підприємства на визначену дату, але й оцінку його зусиль і можливостей зі змінами цього становища в динаміці, на перспективу. Така оцінка є надійним вимірювачем росту конкурентоспроможності підприємства в даній галузі діяльності. Вона також визначає більш ефективний рівень використання всіх його виробничих і фінансових ресурсів.

Можливо включення до складу вхідних даних одночасно як одномоментних, так і темпових показників, що дає змогу отримати узагальнену рейтингову оцінку, яка характеризує як стан, так і динаміку фінансово-господарської діяльності підприємства.

Вхідні дані можуть бути поширені за рахунок включення додаткових показників з довідок, які надаються підприємствами в банки, податкові інспекції, з форм статистичної звітності та інших джерел. Особливістю системи показників є те, що майже всі вони мають однакову спрямованість (за винятком індексу постійного активу, динаміка якого складна за характером). Це означає, що чим вище рівень показника або чим вище темп його росту, тим краще фінансове становище оцінюваного підприємства. Тому при поширенні передбаченої системи за рахунок включення до неї нових показників, необхідно слідкувати, щоб ця вимога не порушувалася.

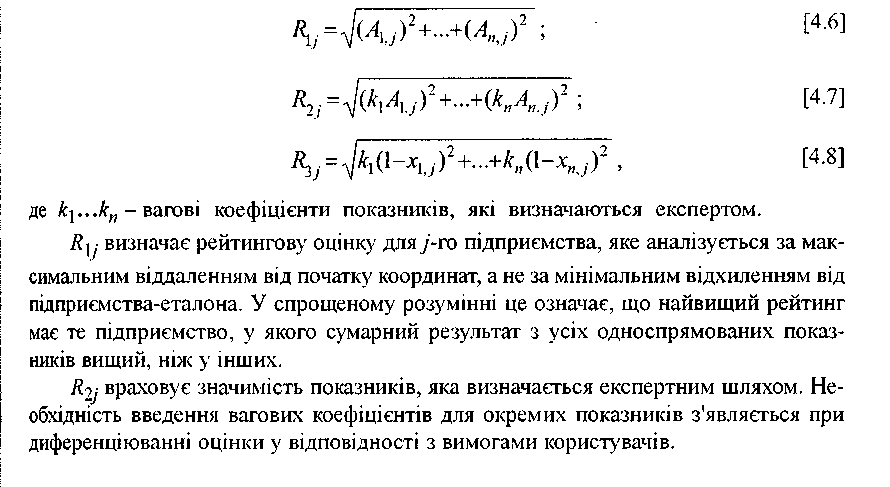

Алгоритм отримання рейтингової оцінки може бути модифікований. Замість формули [4.5] можна також використовувати одну з наступних формул:

l86 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

rij враховує значимість окремих показників при розрахунку рейтингової оцінки

щодо підприємства-еталона.

Методика комплексної оцінки фінансового становища, яка розглядалася, має наступні переваги.

•S По-перше, вона базується на комплексному багатомірному підході до оцінки такого складного явища, як фінансова діяльність підприємства.

^ По-друге, рейтингова оцінка господарсько-фінансової діяльності здійснюється на основі даних публічної звітності підприємства. Для її отримання використовуються найважливіші показники фінансової діяльності, характерні для ринкової економіки.

*/ По-третє, рейтингова оцінка є компаративною, вона враховує реальні досягнення всіх конкурентів.

•S По-четверте, для отримання рейтингової оцінки використовується плаваючий обчислювальний алгоритм, який реалізує можливості математичної моделі порівняльної комплексної оцінки виробничо-господарської діяльності підприємства-позичальника.

Таким чином, дана методика робить кількісно вимірюваною оцінку надійності ділового партнера за результатами його поточної та попередньої діяльності, а також при довгостроковому прогнозуванні діяльності підприємства.

Поряд із комплексною оцінкою для окремих підприємств можна використати аналіз окремих коефіцієнтів:

Поточна ліквідність (current ratio). За західними методиками при кредитуванні зовнішньоекономічної діяльності для забезпечення мінімальної гарантії інвестицій обіговий капітал повинен принаймні вдвічі перевищувати розмір короткострокових зобов'язань. Але водночас, цей коефіцієнт може ввести в оману. В умовах України, для того, щоб можна було отримати результат, на який можна спиратись, треба враховувати всі поточні зобов'язання, а при врахуванні поточних активів не враховувати застарілу дебіторську заборгованість (беручи до уваги велику ймовірність її повного неповернення та низьку ліквідність дебіторів). З дуже великою обережністю слід також ставитися до дебіторів у вигляді дочірніх підприємств підприємства-позичальника.

Миттєва ліквідність (quick ratio). Цей коефіцієнт дає більш об'єктивну картину ліквідності підприємства. Вважається, що грошовими коштами або векселем можна значно швидше погасити борг, ніж товарно-матеріальними запасами.

Коефіцієнт оборотності матеріальних запасів (inventory turnover) - що менше розмір запасів і що швидше вони обертаються, то менше у компанії непрацюючих грошових коштів. Збільшення запасів може свідчити про те, що щось заважає реалізації продукції. У часи високих темпів інфляції в Україні мало місце значне зростання запасів як у вигляді сировини, так і готової продукції, оскільки це була форма збереження коштів від знецінення.

Коефіцієнт оборотності дебіторської заборгованості (accounts receivable turnover) показує, скільки разів дебіторська заборгованість обернулась в реалізації. Цей коефіцієнт в динаміці дає досить корисну інформацію про клієнтів

РОЗДІЛ 4. Кредитні операції у зовнішньоекономічній діяльності підприємства 187

фірми. В ринкових умовах зростання кількості дебіторів, яке не супроводжується пропорційним зростанням реалізації та збільшенням грошових потоків, може свідчити про наближення кризи платежів підприємства. Дуже важливо також проаналізувати період повернення дебіторської заборгованості. Цей показник відображає швидкість її погашення. У кожної фірми існує свій період погашення кредиторської заборгованості. Але у разі, коли період повернення дебіторської заборгованості перевищує період повернення кредиторської заборгованості, це означає, що фірма «надає» своїм постачальникам «безкоштовний кредит».

Дуже важливо розрахувати співвідношення зобов'язань та власного капіталу (debt/equity ratio). При цьому постійне збільшення частки позиченого капіталу в структурі капіталу компанії вважається дуже ризикованим.

Щоб спростити визначення рівня ризику клієнта, рекомендується розробити систему класифікації компаній за рівнем фінансового ризику.

Наприклад, на основі оцінки коефіцієнтів фінансового ризику може бути встановлена наступна класифікація компаній за рівнем фінансового ризику.

Категорія А - клієнт може обслуговувати заборгованість на основі прогнозованих доходів.

Категорія Б - клієнт володіє характеристиками категорії А. Але окремі елементи можуть бути не дуже стійкими, наприклад доходи, що мають циклічний характер.

Категорія В - клієнт є в цілому стійкий у фінансовому відношенні, але в його економічній діяльності проглядаються деякі незадовільні перспективи.

Категорія Г - спостерігається значна кількість незадовільних прогнозів. Погашення боргу з первинних джерел малоймовірне, і може виникнути необхідність ліквідації застави.

Категорія Д- забезпечення, чиста вартість компанії та обіг грошових коштів є недостатніми. Очікуються збитки.

Як правило, банки складають свої власні системи рейтингу якості клієнтів, причому деякі банки використовують досить прості схеми, а деякі більш деталізовані.

Водночас було б великою помилкою спрощувати процес аналізу, зводячи його винятково до числових показників або системи класифікацій.

Слід пам'ятати, що самі собою коефіцієнти - це просто числа, які є нейтральними за своєю суттю. Немає «поганих» чи «хороших» значень, слід відчувати і бачити сутність бізнесу за цифрами (це є актуальним для всіх етапів кредитного та фінансового аналізу), треба порівнювати значення коефіцієнтів з емпіричними значеннями, що прив'язані до середньогалузевих значень, корисно оцінювати зміни значень коефіцієнтів з плином часу, порівнювати їх із загальногалузевими тенденціями.

Таким чином, оцінка кредитного ризику залежить від: якості управління компанією; стан}' галузі; конкурентоспроможності компанії; характеру та призначення позики (мети кредиту, загального розміру кредиту); фінансового стану та перспектив розвитку компанії.

loo Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Дуже велику увагу при кредитуванні

Аналіз грошового потоку слід приділяти аналізу руху грошових підприємства-позичальника коштів. Грошові кошти є першочерговим

джерелом погашення позики. Недопусти-

мим є перевищення ліміту заборгованості. Постійна наявність овердрафту може бути небезпечним сигналом для банку. Надходження та вибуття з рахунку повинні співпадати із прогнозами руху грошової маси. З цією метою слід проаналізувати грошовий потік клієнта.

Порядок складання і подання звіту про рух грошових коштів визначається Міжнародним стандартом бухгалтерського обліку (МСБО) 7 «Звіт про рух грошових коштів», який був переглянутий у 1992 р. і набув чинності з 1 січня 1994 р.

Потреба в інформації про надходження грошових коштів до підприємства та їх видатки обумовлена необхідністю:

аналізувати спроможність підприємства генерувати грошові кошти впродовж року;

виявляти причини різниці між прибутком і грошовими надходженнями та ви датками;

досліджувати спроможність підприємства погасити зобов'язання та сплатити дивіденди;

зіставляти, оцінювати і прогнозувати грошові потоки підприємства;

аналізувати грошові та негрошові аспекти операцій підприємства.

Отже, звіт про рух грошових коштів суттєво доповнює основні форми фінансової звітності: баланс та звіт про фінансові результати.

Звіт про рух грошових коштів використовується для прогнозування суми і часу майбутнього руху коштів, перевірки проведених раніше аналогічних прогнозів, а також при дослідженні зв'язку між прибутковістю, рухом грошових коштів та впливом зміни цін.

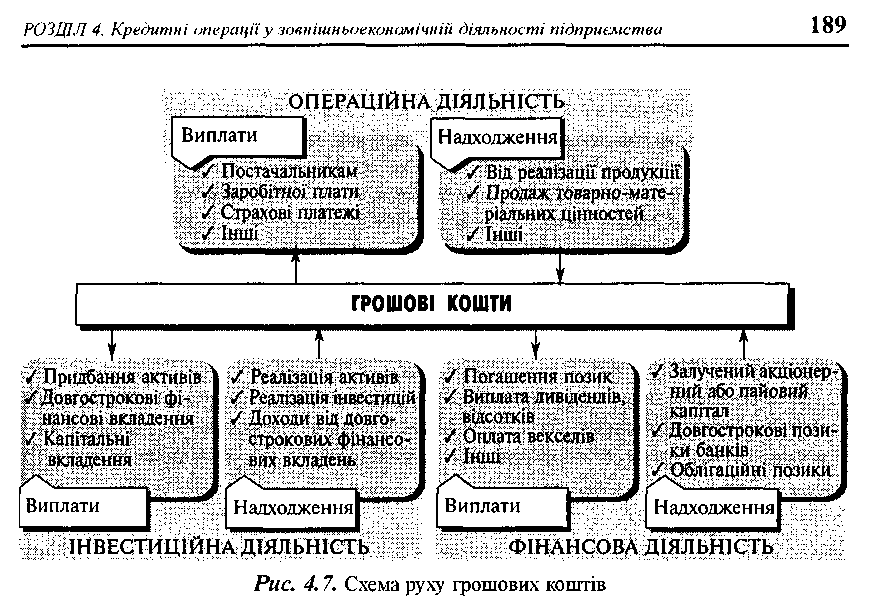

Грошові потоки підприємства відображаються у звіті про рух грошових коштів у розрізі трьох видів діяльності: операційної, інвестиційної та фінансової (рис. 4.7)

Операційною вважають основну діяльність, заради якої було створене підприємство, а також інші види діяльності, що не є інвестиційною та фінансовою.

Інвестиційна діяльність охоплює операції з придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, які не є еквівалентами грошових коштів.

Фінансова діяльність - це сукупність операцій, які призводять до зміни величини і складу власного та позикового капіталу.

Подання інформації у розрізі трьох видів діяльності дає змогу:

оцінити спроможність підприємства забезпечувати грошові кошти, необхідні для продовження та розширення основної діяльності без залучення зовнішніх джерел фінансування;

виявити вкладення коштів в активи, які забезпечуватимуть генерування при бутку та грошових потоків у майбутньому;

передбачити майбутній рух грошових коштів, пов'язаний з вимогами осіб, що надали підприємству капітал.

МСБО № 7 передбачає формування інформації про рух грошових коштів у результаті операційної діяльності із застосуванням прямого або непрямого методів.

При використанні прямого методу для визначення чистої зміни грошових коштів внаслідок операційної діяльності у звіті послідовно наводяться всі основні класи (статті) надходжень та видатків, різниця яких показує приріст або зменшення грошових коштів.

Непрямий метод побудовано на коригуванні у звіті суми прибутку (збитку) від звичайної діяльності до оподаткування з метою встановлення величини чистої зміни грошових коштів шляхом виключення впливу негрошових операцій та операцій, пов'язаних з інвестиційною та фінансовою діяльністю.

МСБО № 7 заохочує підприємства до застосування прямого методу, який надає корисну інформацію для оцінки майбутнього руху грошових коштів.

Однак, як засвідчує практика, за наявності вибору підприємства віддають перевагу простішому непрямому методу. Так, у США його використовують 97,5 % компаній, а в Іспанії цей метод є обов'язковим. Між тим, у деяких країнах, наприклад в Австралії, обов'язковим є прямий метод.

Інформацію про рух грошових коштів у результаті інвестиційної та фінансової діяльності необхідно подавати у Звіті про рух грошових коштів лише прямим методом. Це означає, що слід окремо наводити основні класи (статті) надходжень та видатків грошових коштів з кожного виду діяльності.

Стандарт (П(с)БО 4), яким регламентується порядок складання звіту про рух грошових коштів в Україні, передбачає використання лише непрямого методу.

Обсяг руху грошових коштів є одним з головних показників ефективності роботи

190 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

підприємства. Він характеризує здатність підприємства накопичувати достатню кількість грошових коштів для погашення позик, різних видів кредиторської заборгованості, виплати дивідендів, збереження потужностей підприємства, здійснення нових інвестицій без залучення зовнішніх джерел фінансування.

Інформація про рух грошових коштів внаслідок інвестиційної діяльності відображає рівень виробничих витрат на ресурси, призначених для одержання майбутнього прибутку і майбутнього руху готівки.

Аналіз Звіту про рух грошових коштів має не тільки ретроспективну, а й перспективну цінність - він дає змогу прогнозувати майбутній рух готівки.

Звіт про рух грошових коштів складається з метою зіставлення притоку та відтоку грошових коштів.

Елементами притоку є: надходження; нарахована амортизація; вивільнення коштів із: запасів, дебіторської заборгованості, основних фондів; зменшення оборотного капіталу; зростання кредиторської заборгованості; вивільнення коштів з інших активів та зростання інших пасивів; залучення в обіг нових позик; приріст акціонерного капіталу.

Елементи відтоку коштів: додаткові вкладення коштів у запаси та основні фонди; зростання дебіторської заборгованості; скорочення кредиторської заборгованості та інших пасивів; погашення позик; зменшення акціонерного капіталу; сплата податків, дивідендів та відсотків.

Стійке перевищення притоку над відтоком коштів протягом періоду дає змогу оцінювати клієнта як кредитоспроможного.

Основною перевагою аналізу звіту про рух грошових коштів є найбільша інформативність про платоспроможність клієнта порівняно із звітом про прибутки і збитки.

Аналіз руху грошових коштів дає змогу банку оцінити ефективність основної звітності, зробити деякі висновки про обсяги угод клієнта. Банк отримує можливість контролю за банківськими рахунками та касою клієнта.

За допомогою даних звіту про рух грошових коштів можна виділити та проаналізувати основні джерела та напрямки використання грошових коштів позичальника.

Практика показує, що після проведення такого аналізу виникає значна кількість запитань до клієнта. Дуже часто реакція клієнта на додаткові запитання дає змогу зробити висновок про доцільність подальшої роботи з ним.

Згідно із західними стандартами кредитування, аналіз грошового потоку показує і межу видачі нових позик. Граничною межею видачі нових позик при цьому виступає розмір перевищення надходжень коштів порівняно з їх відтоком.

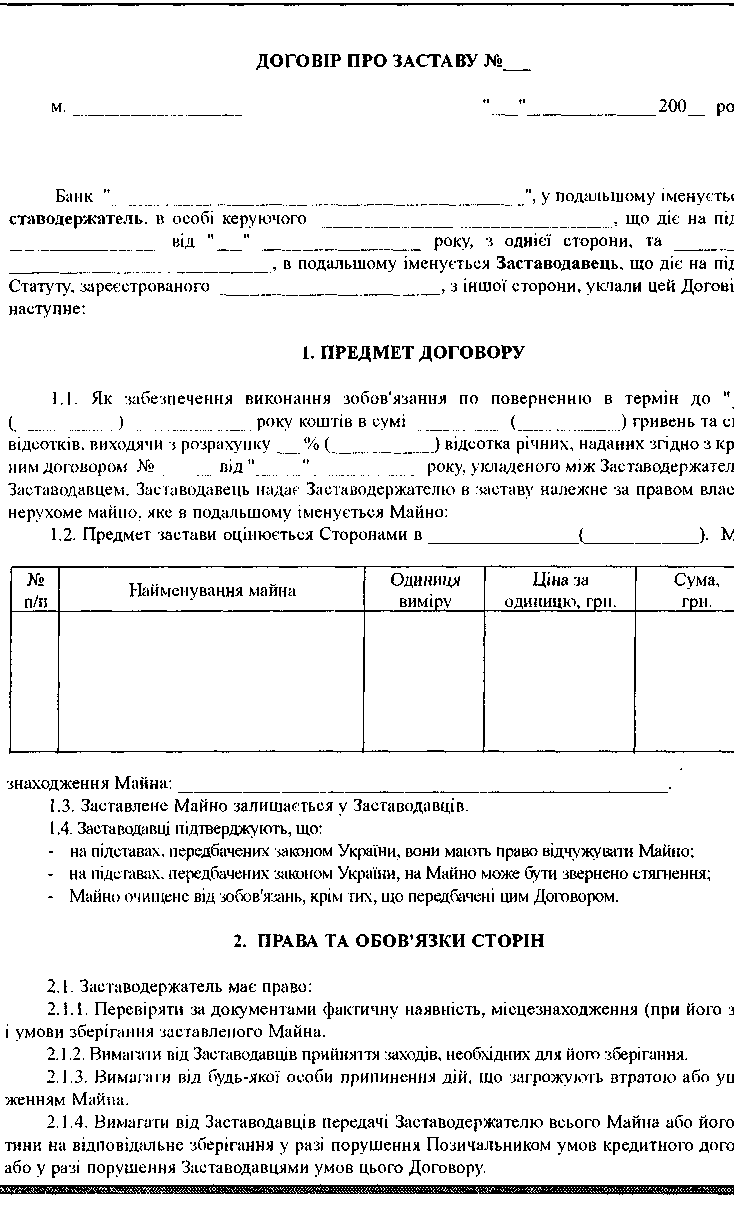

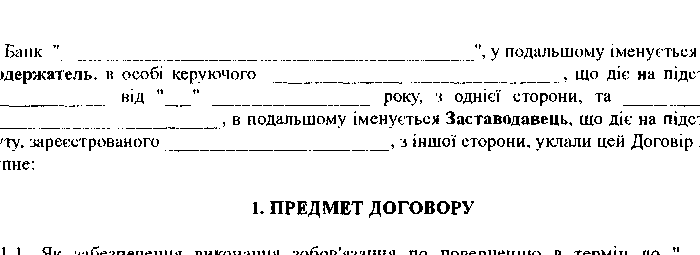

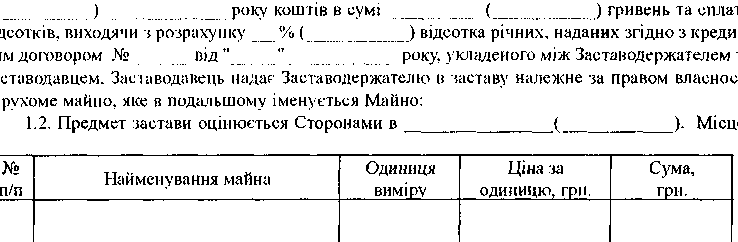

. У промислове розвинених країнах

Визначення якості майна то кредитоспроможність позичальників, що заставу працюють на зовнішньоекономічних

ринках, часто була настільки відома, що

вони могли отримувати кредити на основі своєї репутації. Іншими словами, вони отримували незабезпечений або негарантований кредит. Але в Україні рівень

РОЗДІЛ 4. Кредитні операції у зовнішньоекономічній діяльності підприємства 191

невпевненості в тому, що позичальник сплатить свій борг та відсоток за ним настільки високий, що не рекомендується видавати кредити без належного забезпечення. Ось чому найпоширенішим видом кредитування в Україні стали позики під заставу.

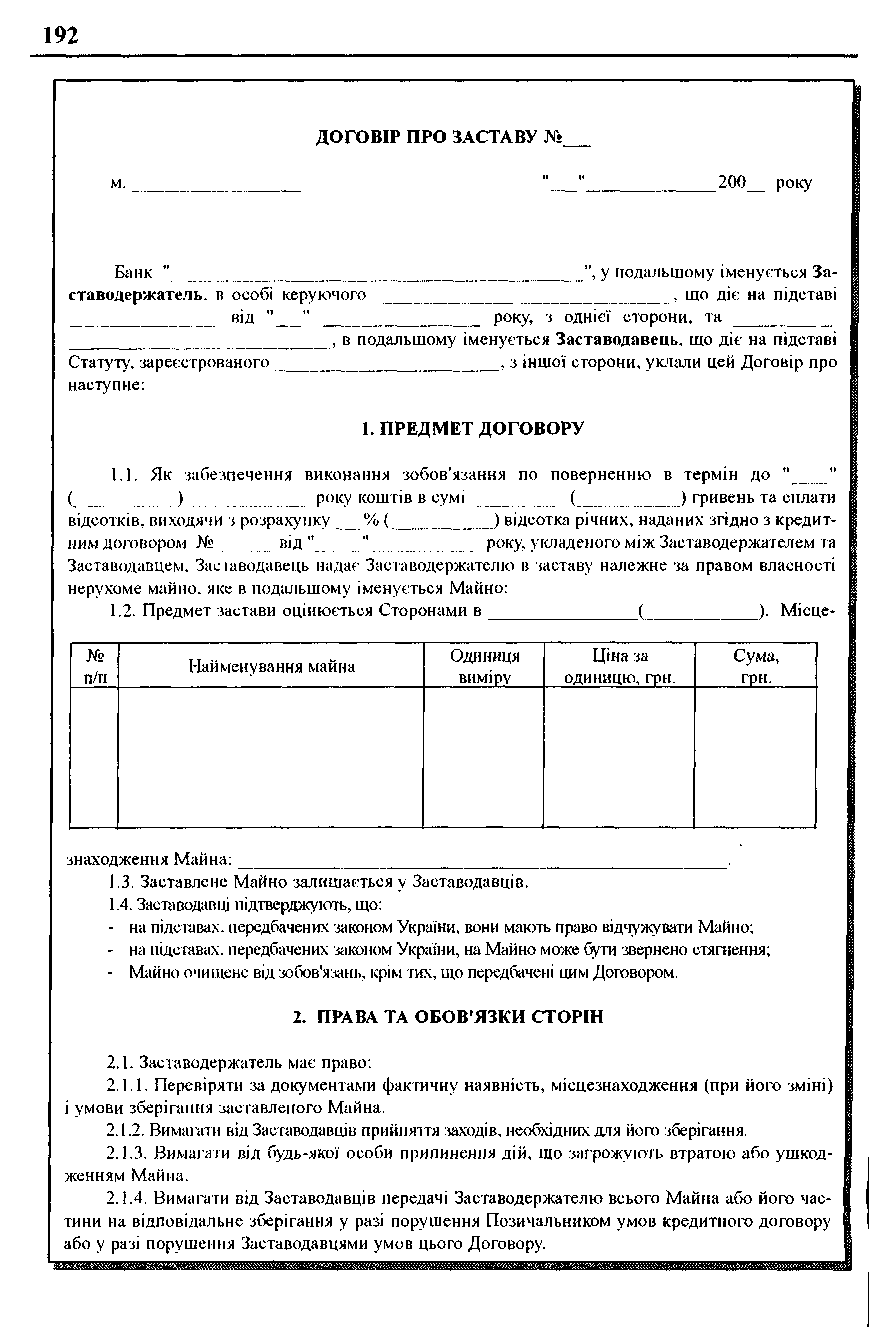

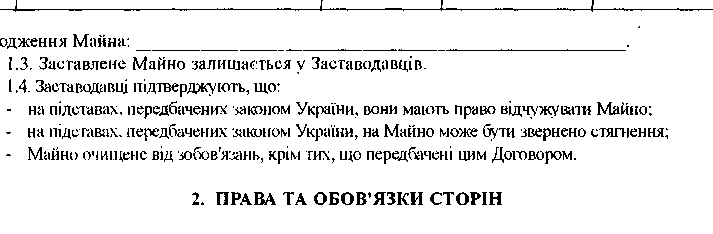

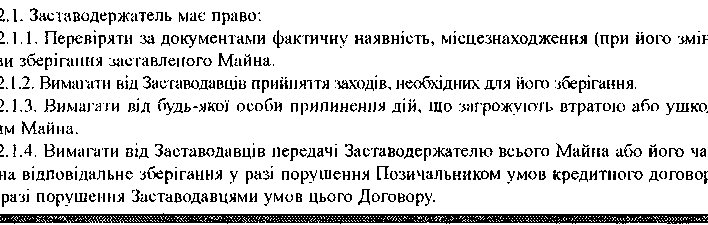

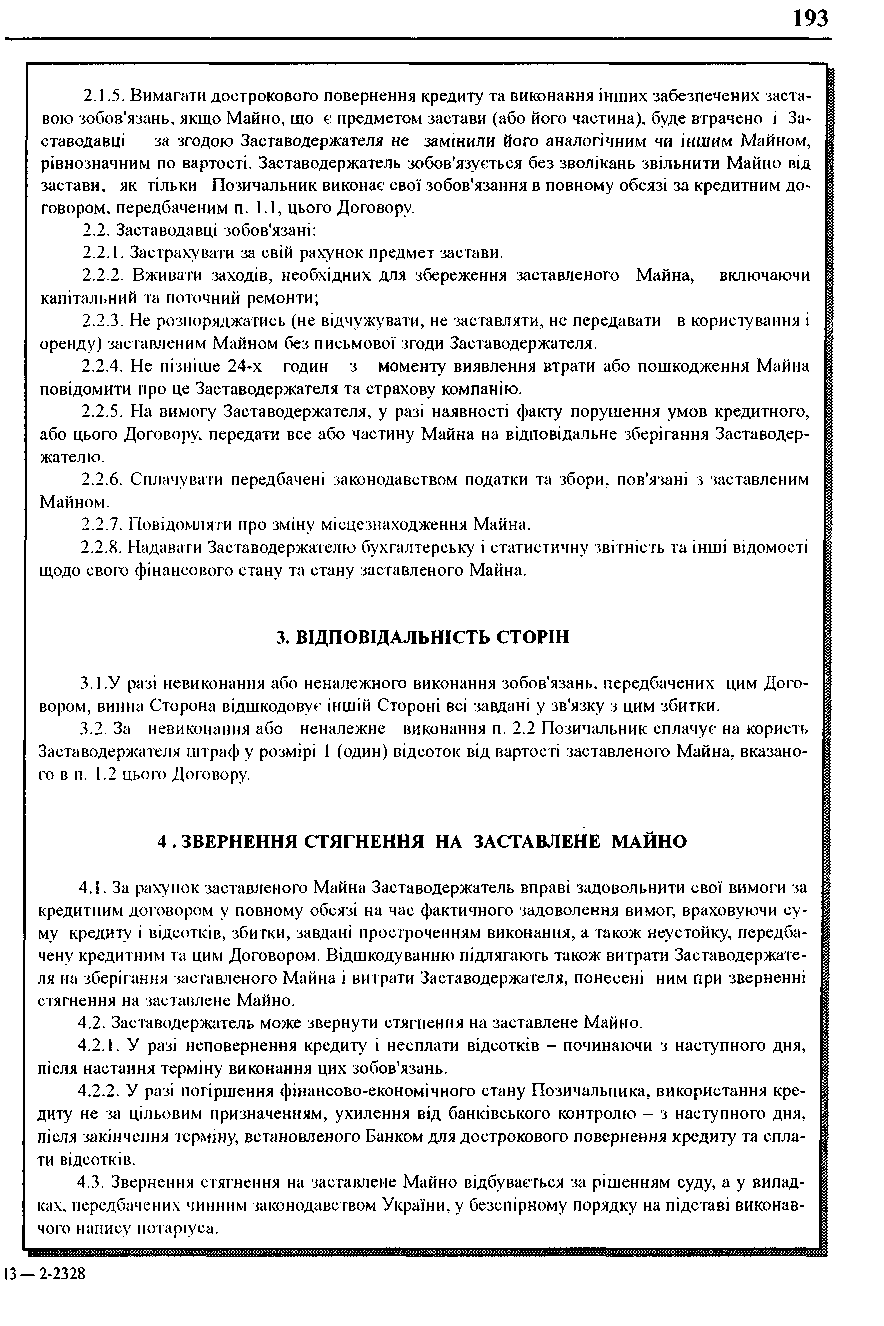

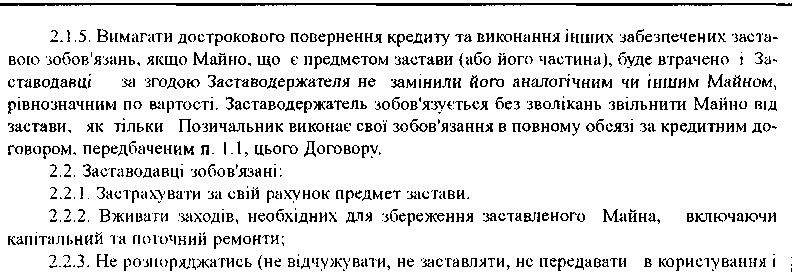

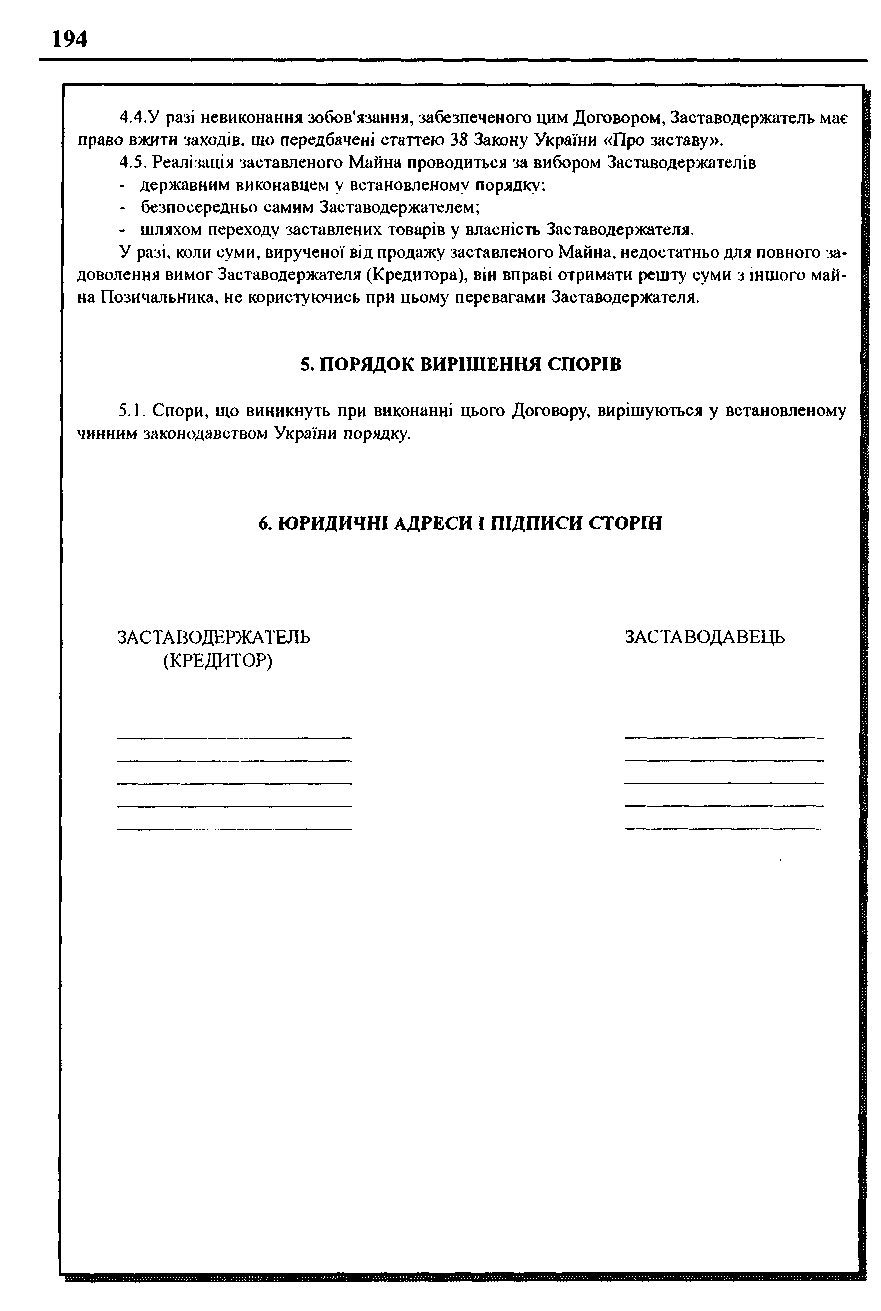

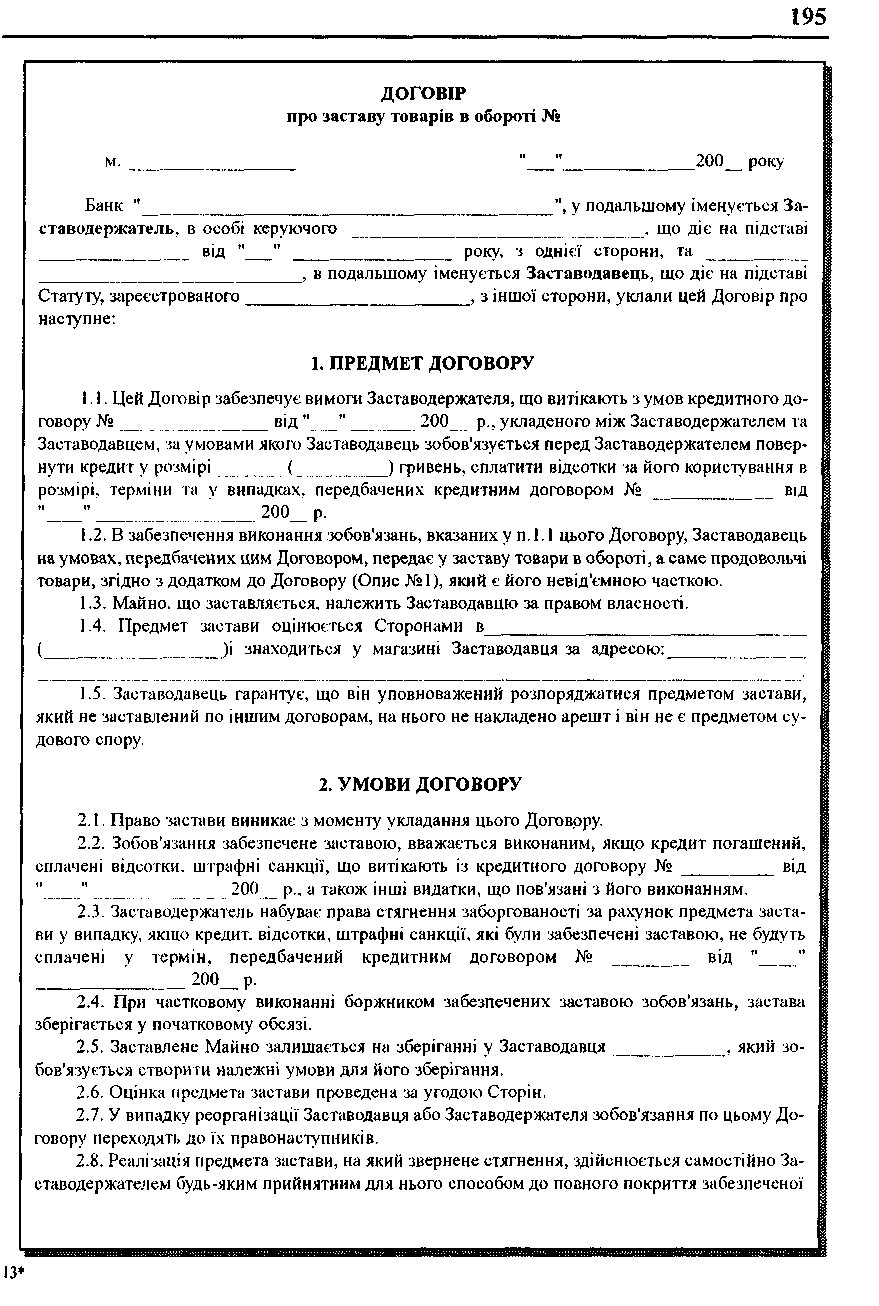

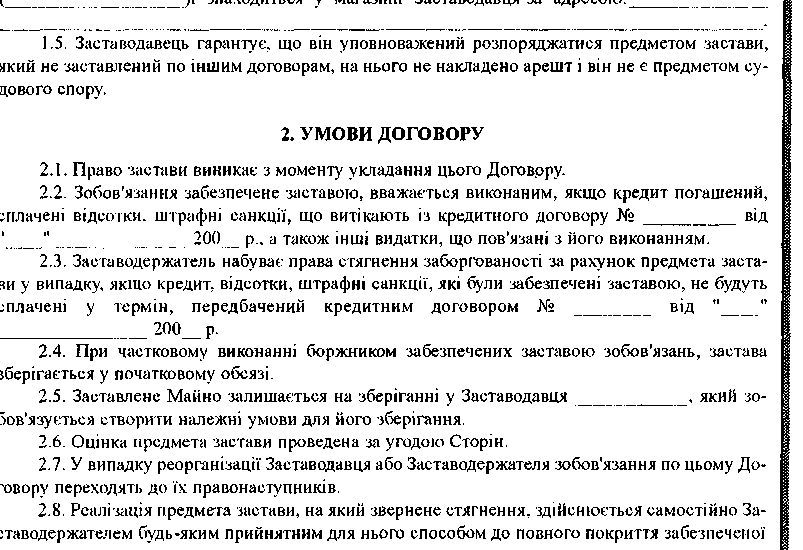

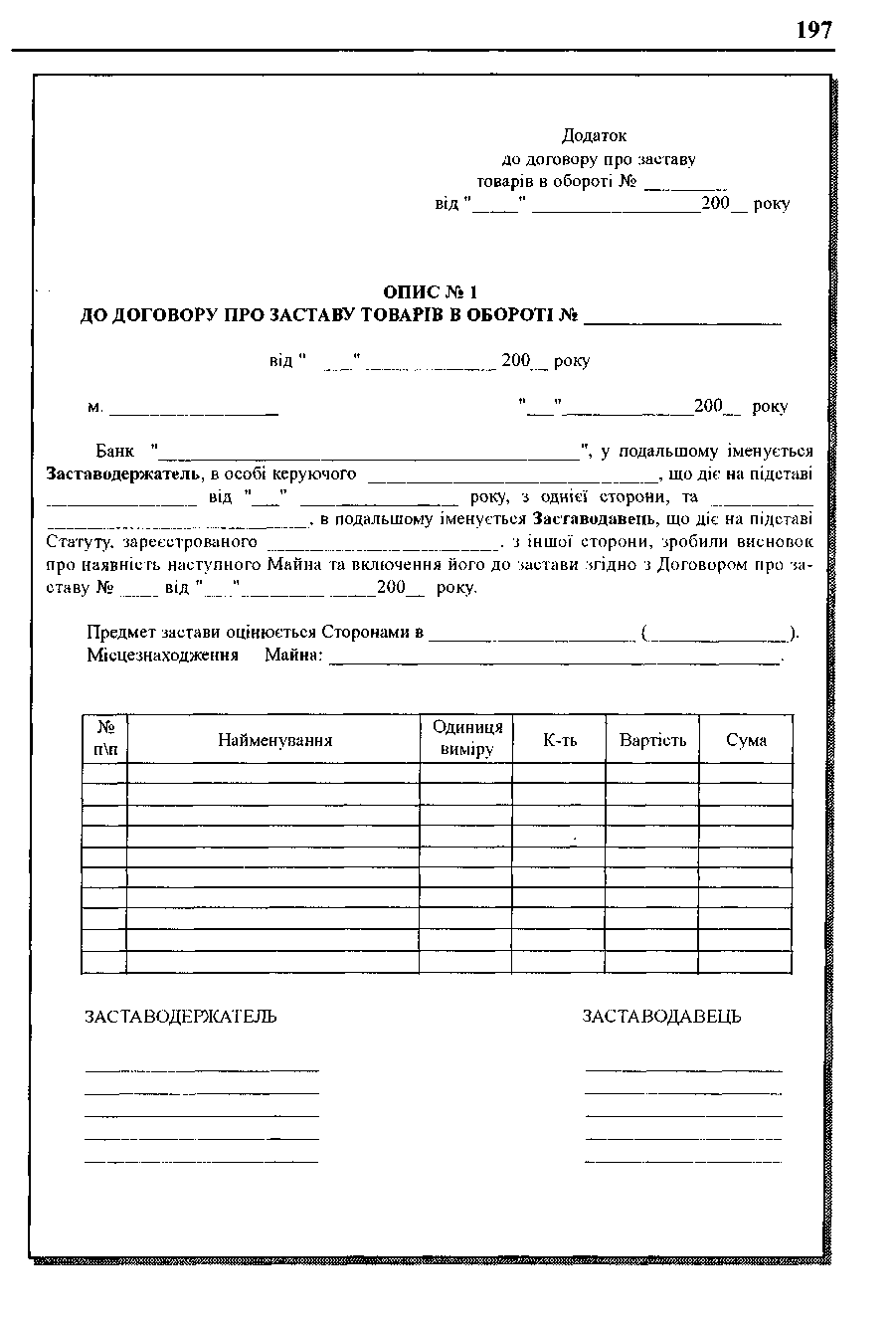

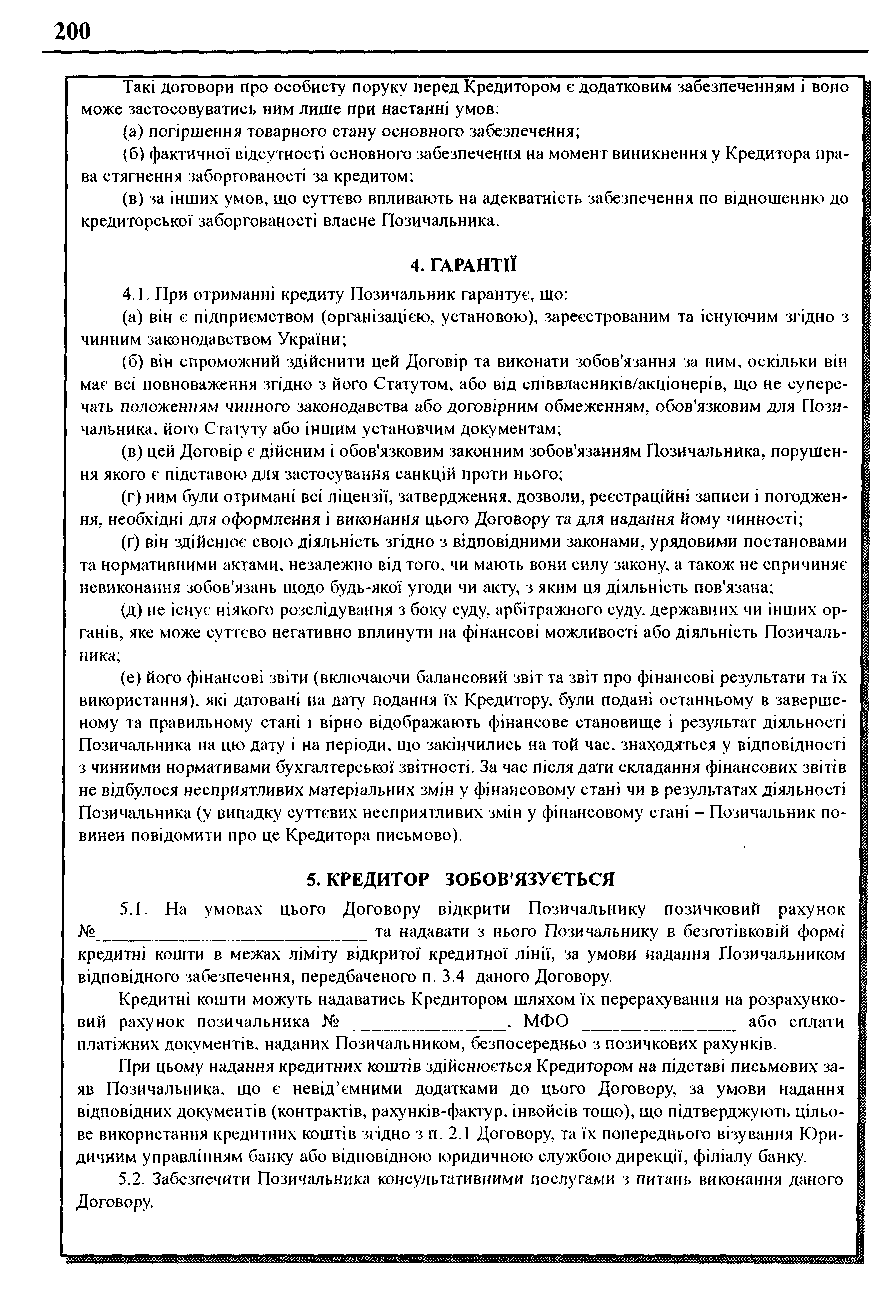

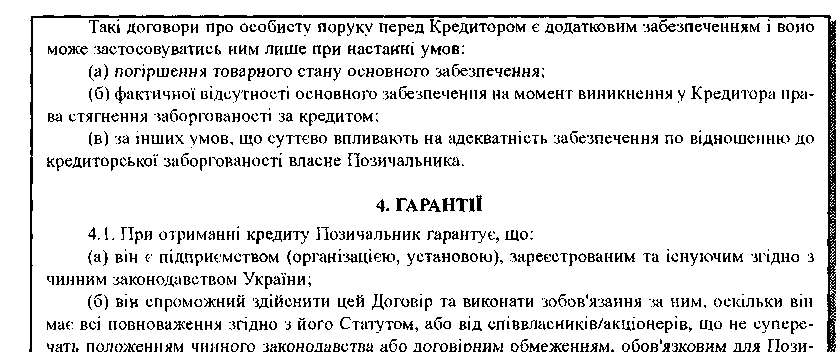

Як ми вже відмічали, позики під заставу - це кредити, які забезпечені з боку позичальника заставою активів. Трапляються випадки, коли об'єкти застави фізично переходять у власність кредитора, але найчастіше вони залишаються у власності позичальника, який продовжує ними користуватись. У такому випадку застава активів здійснюється на основі письмового договору застави (див. с. 192-197), який деталізує зв'язок між терміном та умовами позики і закладеним активом. Дуже важливо правильно розробити та дотримуватися вимог щодо заставного забезпечення:

застава повинна бути легко оціненою та легко реалізованою;

банк має використовувати професійні оцінки застави;

мінімальна маржа за кредитом повинна також забезпечуватись заставою;

активи, що є заставою або виступають гарантією, мають контролюватись банком;

фізичне інспектування всієї застави, особливо майна, повинно здійснюватись банком регулярно.

Згідно з міжнародною практикою, банківський кредит під забезпечення повинен мати пріоритет над іншими кредитами.

Банк, який кредитує, має визначити, які типи активів слід використовувати і як розраховувати дисконт.

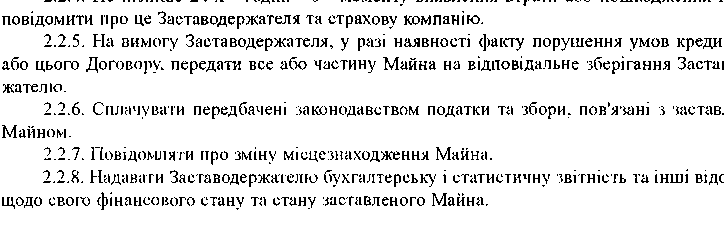

Оскільки для багатьох банків основна частина портфеля складається із забезпечених кредитів, то юридичні аспекти застави є також дуже важливими. Треба забезпечити підконтрольність застави, повідомлення про місцезнаходження застави, а також проаналізувати та забезпечити механізм вступу у володіння. До надання кредиту слід перевірити активи, що пропонуються як застава:

•S чи не закладені вони десь раніше, чи не накладений на них арешт, чи не має за ним судового позову;

S зареєструвати нотаріально права на заставу;

S вести записи обліку застави та проводити періодичні і неочікувані позичальником перевірки місцезнаходження і стану застави.

Якщо в якості застави виступають дебіторські рахунки, необхідно рекомендувати позичальнику: направляти в банк щомісячно списки дебіторів, імена, адреси, суми заборгованості і термін отримання; в письмовому вигляді проінструктувати своїх клієнтів про те, що вони повинні сплачувати свої рахунки на рахунок позичальника в кредитуючому банку, надрукувавши свої інструкції на рахунку-фактурі (назва, адреса банку і номер рахунку позичальника); підтвердити письмово, що жодна інша організація не претендує на дебіторські рахунки.

Для позик, що забезпечені запасами, необхідно рекомендувати позичальнику щомісяця направляти список закладених запасів з інформацією щодо місцезнаходження, обсягів, виду і термінів знаходження в запасах; підтвердити в письмовому вигляді те, що на ці запаси не існує ніяких інших претендентів; якщо це можливо, перевести в спеціалізовані склади (якщо такі існують) закладені запаси для того, щоб забезпечити повний контроль над ними шляхом ведення надійного і незалежного обліку третьою стороною.

198 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Для того, щоб забезпечити якомога повною мірою достатність застави, вартість її необхідно протягом терміну кредиту перевіряти. Слід враховувати моральне старіння застави. Деякі активи втрачають свою первісну вартість швидше, ніж інші, хоча термін їх придатності, на відміну від терміну збереження, може бути більшим. Наприклад, електронне обладнання (комп'ютери), автомобілі.

Позики, забезпечені фізичною заставою, як правило, вразливі для шахрайства з боку позичальника. Кредитуючий банк повинен бути пильним щодо того, як позичальник виконує умови кредитної угоди і договору про заставу.

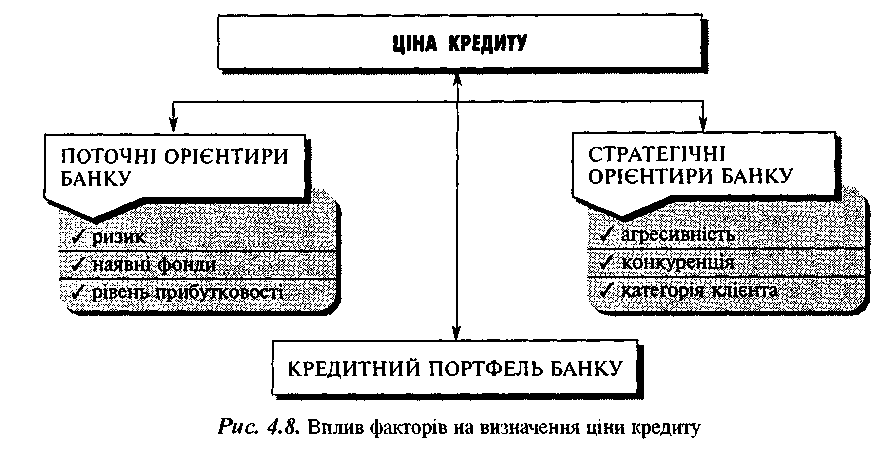

Визначення ціни кредиту Визначення ціни кредиту є також найважливішим елементом процесу кре-

дитування. Під час встановлення відсоткової ставки велику роль відіграють такі чинники (рис. 4.8): ризик; вартість фондів банку; необхідний для банку рівень прибутковості; агресивність (чи переслідує банк цілі зростання активів); конкуренція (в яких категоріях кредитів банк хоче конкурувати з іншими банками і конкурентами при визначенні ціни на свої інструменти); категорія клієнта (чи орієнтований банк на розвиток відносин з клієнтом чи на вигоду від угоди?)

Кожен працівник кредитного відділу повинен бути поінформованим про вартість фондів банку та базові ставки на залучені кошти. Останню можна визначити як середньозважену ставку, сплачену за всіма джерелами, включаючи вартість страхування депозитів, резервні вимоги в центральному банку, вартість всіх не-відсоткових видатків, пов'язаних з мобілізацією коштів. Визначення ціни кредиту базується, як правило, на відсотковій ставці за пасивами, хоча для деяких кредитів може бути використана гранична ціна фондів.

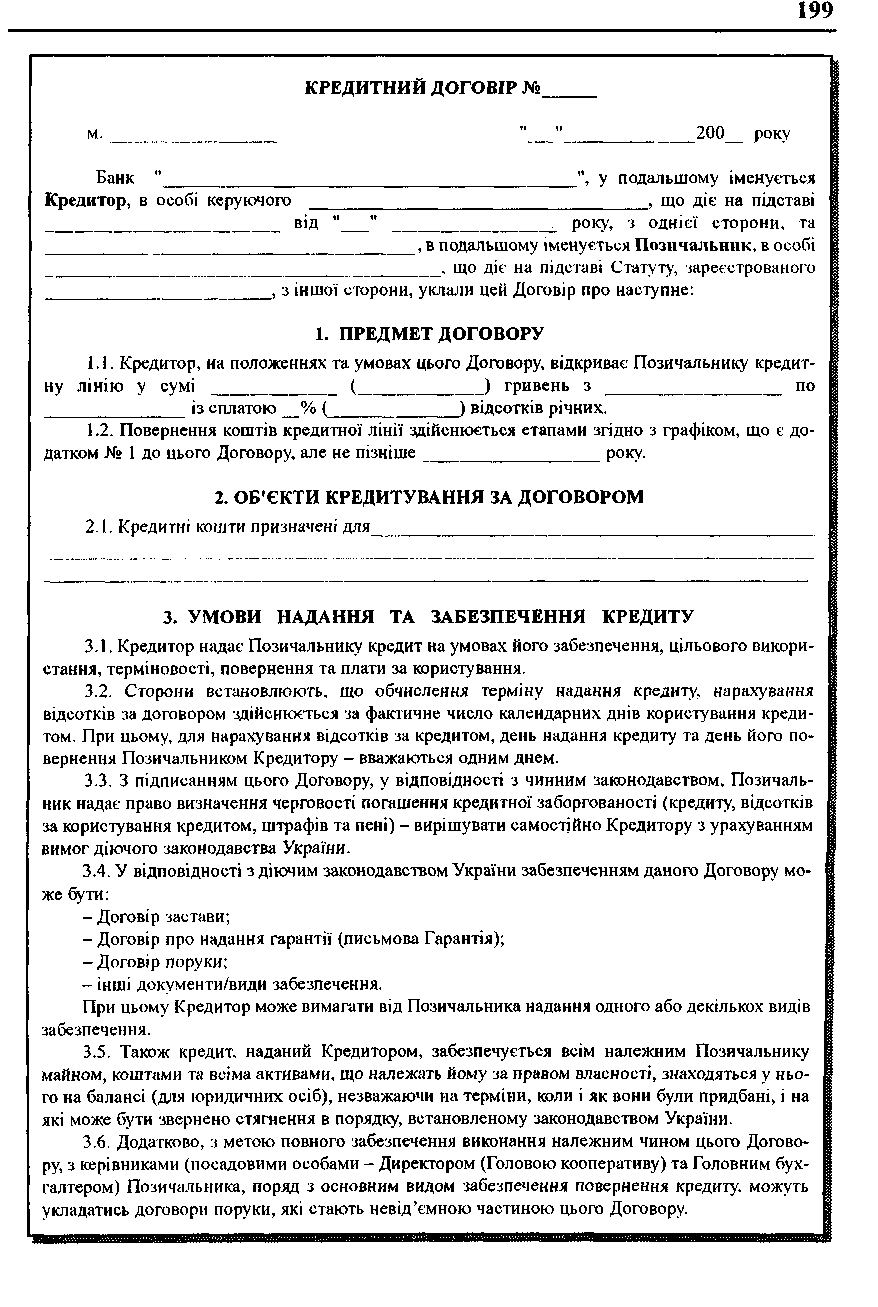

Після узгодження основних умов кредитування суб'єкта ЗЕД укладається кредитний договір (див с. 199-204).

РОЗДІЛ 4. Кредитні операції у зовнішньоекономічній діяльності підприємства 205

ЗАПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

Чим обумовлене виникнення міжнародного кредиту?

Які функції виконує міжнародний кредит'?

Що означає поняття «середній термін кредиту»?

Що таке грант-елемент? Як він розраховується?

Які форми міжнародних кредитів вам відомі?

Дайте стислу характеристику окремих форм міжнародних кредитів.

Назвіть види комерційного кредиту.

Поясніть значення овердрафту.

У чому полягає відмінність акцептного кредиту від акцептно-рамбурсного?

Поясніть механізм кредитування з опціоном негайного платежу.

Чим вигідне використання комерційного кредит}' у зовнішній торгівлі?

У чому полягає кредитний ризик банку?

Яким чином оцінюється кредитний ризик банку?

Які чинники можуть впливати на неповернення боргу позичальником?

Складіть схему проведення кредитного аналізу підприємства-позичальника.

Що собою являє фірмовий кредит?

Яким чином фірмовий кредит пов'язаний із торговою операцією?

Поясніть можливі переваги фірмового кредиту порівняно із банківськими.

У чому полягає різниця між розстрочкою платежу І авансовим платежем з точки зору кредитування?

На які моменти слід наголосити у кредитному контракті?

Як відрізняють кредити за терміном розстрочки платежу?

Чим визначаються тривалість і вид кредиту?

Який би вид кредиту ви використали при експортуванні продуктів харчування, виробничих верстатів, літаків, будівельного обладнання?

Які чинники впливають на розмір відсотка за кредитом?

При яккх торговым поставках використовується штафєльний спосіб калькуляції нарахованих відсотків? В чому його суть?

Як розраховують відсотки за лінійним методом? Наведіть приклад.

Як ви розумієте «приховані відсотки»?

Поясніть різницю між прогресивним і регресивним способами нарахування відсотків.

Проаналізуйте бізнес-ризик на прикладі конкретного підприємства?

Які елементи включає фінансово-майновий аналіз фірми-позичальника?

Виконайте компаративний комплексний аналіз 3^4 фірм окремої галузі, проведіть їх ранжування за рейтингом і визначте найвигіднішого позичальника для банку.

На підставі проведених у попередньому завданні розрахунків визначте кате горію підприємств за рівнем фінансового ризику.

Від яких чинників залежить оцінка кредитного ризику?

З якою метою проводять аналіз грошового потоку підприємства позичальника?

Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Поясніть схему руху грошових коштів, використовуючи звіт про рух грошових коштів конкретного підприємства.

Як визначають якість майна під заставу наданого кредиту?

Чому кредит під заставу є обов'язковим в Україні?

Які чинники впливають на визначення відсоткової ставки за міжнародним кре дитом?

Прокоментуйте основні розділи кредитного договору.

ЗАВДАННЯ

Компанія «Альфа» та фірма «Бета» готують договір про поставку товару на суму 1 млн доларів США із розстрочкою оплати 1 рік за умови щоквартального погашення боргу і нарахованих відсотків (ставка відсотків за кредит - 5,4 %).

Проведіть розрахунки нарахування і погашення відсотків за кредит всіма відомими вам методами. Порівняйте результати і подайте обгрунтовані рекомендації щодо умов контракту.

ЛІТЕРАТУРА

1. Бровков С. М., Руденко Л. В. Валютно-фінансові механізми в міжнародному бізнесі: світовий досвід і українська практика: Монографія. - К.: ТОВ Агентство «Україна», 2001. - 380 с.

1. Лагутин В. Д. Кредитування: теорія і практика: Навч. посібник. - К.: Знання, 2000.-215с.

Руденко Л. В. Бухгалтерський облік кредитних операцій банків (Текст лекцій). - Київ: НМЦ Укоопосвіта, 1998. - 58 с.

Руденко Л. В. Компаративний комплексний аналіз у векторі довгострокового прогнозування діяльності корпорацій // Банківська справа. - № 4 (40), 2001. - С. 40-43.

Руденко Л. В. Організація міжнародних кредитно-розрахункових операцій в банках: Навч. посібник. - Полтава: РВВ ПКІ, 1999. - 235 с.

Руденко Л. В. Основи стратегічного аналізу фінансових результатів діяльності підприємства (Тексти лекцій). - К.: Вісті. Діловий випуск. - № 24 (317), 1998. - С. 1-16.

Руденко Л. В. Проблеми аналітичності річного звіту мультинаціональних ком паній // Регіональні перспективи. - № 2-3 (5-6), 1999. - С. 79-82.

Руденко Л. В., Губачова О. М. Бухгалтерська звітність як засіб комунікації ук раїнських підприємств. Технічний прогрес та ефективність виробництва // Вісник політехнічного університету: 36. наук.праць. - Вил. 122 (в 4-х частинах). - Харків: ХБГТУ, 2000. - 238 с.

РОЗДІЛ 4. Кредитні операції у зовнішньоекономічній діяльності підприємства

Руденко Л. В., Губанова О. М. Розкриття ділової активності корпорації через аналіз звіту про рух грошових потоків // Регіональні перспективи. - № 2-3 (9-10), 2000.-С. 217-219.

Руденко Л. В., Подольська В. О., Яріш О. В. Аналіз фінансово-господарської діяль ності підприємства: Навч. посібник. - К.: НМЦ Укоопосвіта, 2000. - 422 с.

Френклін P., Філіпенко А. Міжнародна торгівля та інвестиції / Пер. з англ. - К.: Основи, 1998.-743с.

Grabbe, J.Orlin. International Financial Markets. New York: Elsevier, 1986/-675 p.