Особливості використання акредитива в розрахунках при експортних операціях підприємств України

Перед початком переговорів із зарубіжним покупцем доречно проконсультуватися у банку щодо того, яку форму розрахунків вигідніше обрати в кожному конкретному випадку.

Зовнішньоекономічні контракти складаються відповідно з «Положенням про форму зовнішньоекономічних договорів (контрактів)» від 5 жовтня 1995 р. (№ 75) Міністерства зовнішніх економічних зв'язків і торгівлі України, а також постанови Кабінету Міністрів України і Національного Банку України від 21 липня 1995 р. (№ 444) «Типові платіжні умови зовнішньоекономічних договорів (контрактів)».

При складанні контракту з оплатою акредитивом у пункті «Умови платежу» необхідно зазначити, що оплата виконується шляхом відкриття безвідзивного документарного акредитива. Водночас слід вказати і наступне:

Термін виставлення акредитива. Наприклад, «акредитив повинен бути ви ставлений протягом днів з дати підписання контракту», або «акредитив пови нен бути виставлений не пізніше днів з дати підписання контракту».

Підтвердженим чи непідтвердженим є акредитив. За необхідності підтвер дження окремого банку потрібно його вказати.

Спосіб виконання акредитива. Таке виконання можливе шляхом «платежу по пред'явленню» або «з розстрочкою платежу».

Банк, який буде виконувати акредитив. Це може будь-який із вітчизняних банків, підтверджуючий банк або банк бенефіціара.

Дата закінчення акредитива, її потрібно точно визначити. Якщо акредитив виконується в іноземному банку, то потрібен певний час на пересилання документів після відвантаження товару. Термін дії акредитива розраховується так: дата останнь ого терміну відвантаження плюс 14 днів. Ця дата і буде терміном закінчення акре дитива.

Сума акредитива. Якщо акредитив покриває не всю вартість контракту, а тільки його частину, то в контракті доцільно це зазначити. Наприклад, «акредитив відкривається на 50 відсотків вартості контракту».

7. Перелік документів, необхідних для відкриття акредитива. Занадто великий перелік може затримати перевірку документів і оплату акредитива. Як правило, для відкриття акредитива необхідними є такі документи: інвойс; транс портний документ; митна декларація (копія); сертифікат якості, якщо необхідно перевірити якість товару (див. розд. 2); акт прийому-передачі на випадок домо вленості сторін.

8. Платник комісії за акредитивом. На території України комісії платить поку пець, а за її межами - продавець. Оплата комісій підтверджуючого банку обгово рюється додатково.

РОЗДІЛ 3. Розрахункові операції у зовнішньоекономічній діяльності підприємства 119

9. Мова, якою повинні бути складені документи. Отримавши текст акредитива, експортер повинен перевірити відповідність його умов умовам контракту. За відсутності заперечень щодо акредитива він подає в український банк письмову згоду про прийняття документа, завірену уповноваженими особами.

Якщо в експортера виникли заперечення з приводу умов акредитива, то він може подати в український банк заяву, в якій вказує, що даний акредитив буде прийнятий ним тільки при внесенні в його зміст змін (вони повинні обов'язково відповідати укладеному контракту).

При поданні в банк документів за акредитивом експортер повинен чітко дотримуватись усіх вимог акредитива, особливо щодо найменувань організацій і назв документів. Потрібно уважно перенести опис товару, використаний у тексті акредитива. Також позначити найменування і адреси організації експортера як бе-нефіціара за акредитивом і контрагента-наказодавця. Транспортні документи повинні бути датовані і підписані перевізником.

Зміст інших документів не повинен суперечити один одному (при цьому необхідно враховувати, що банки будуть їх перевіряти тільки за зовнішніми ознаками, тобто на основі тексту акредитива, не контролюючи виконання вимог відповідного зовнішньоторговельного контракту).

Особливу увагу потрібно звернути на дотримання терміну дії акредитива. Документи повинні бути надані до закінчення встановленого терміну і за місцем закінчення акредитива (воно, як правило, визначається разом з датою закінчення). Коли акредитив закінчується в зарубіжному банку, необхідно пред'явити документи в банк завчасно, тобто з урахуванням часу на їхнє пересилання. В умовах акредитива може фігурувати таке поняття, як «дата останнього відвантаження». Відповідно транспортні відвантажуючі документи повинні бути вписані не пізніше обумовленої дати.

Якщо умовами акредитива вимагається пред'явлення страхового документа, необхідно проконтролювати відповідність між документом, ризиками, що покриваються, та умовами акредитива. Страховий документ необхідно виписувати не пізніше дати відвантажуючого документа і, як правило, на суму в розмірі 110 % від суми ра-хунків-фактур.

Усі ці документи вносять в текст додаткових формулювань, якщо того вимагають умови акредитива (наприклад, посилання на будь-який документ чи ліцензію, номер акредитива тощо). Адже як для імпортера, так і для банку, що виставив за його дорученням акредитив, наявність в документах хоча б однієї невідповідності умовам акредитива є достатньою підставою для відмови в безумовній виплаті коштів за акредитивом. Тому комплект документів, що цілком відповідає вимогам акредитива, є надійною гарантією повного і своєчасного отримання коштів за експортною угодою. За таких умов експортер не залежить від бажання контрагента-імпортера платити чи не платити за доставлену продукцію, тому що з моменту прийняття документів зобов'язання про їхню оплату цілком перебирає на себе банк-емітент.

120 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Витрати за акредитивними Обов'язки сторін, у т.ч. фінансові, операціями щодо відповідальності за акредитивною,

міжнародною торговельною угодою вре-

гульовуються у торговому контракті, але найпізніше - при відкритті акредитива (авізуванні). їхнє співвідношення залежить від становища експортера й імпортера на ринку, а також від інтересів і банків-учасників.

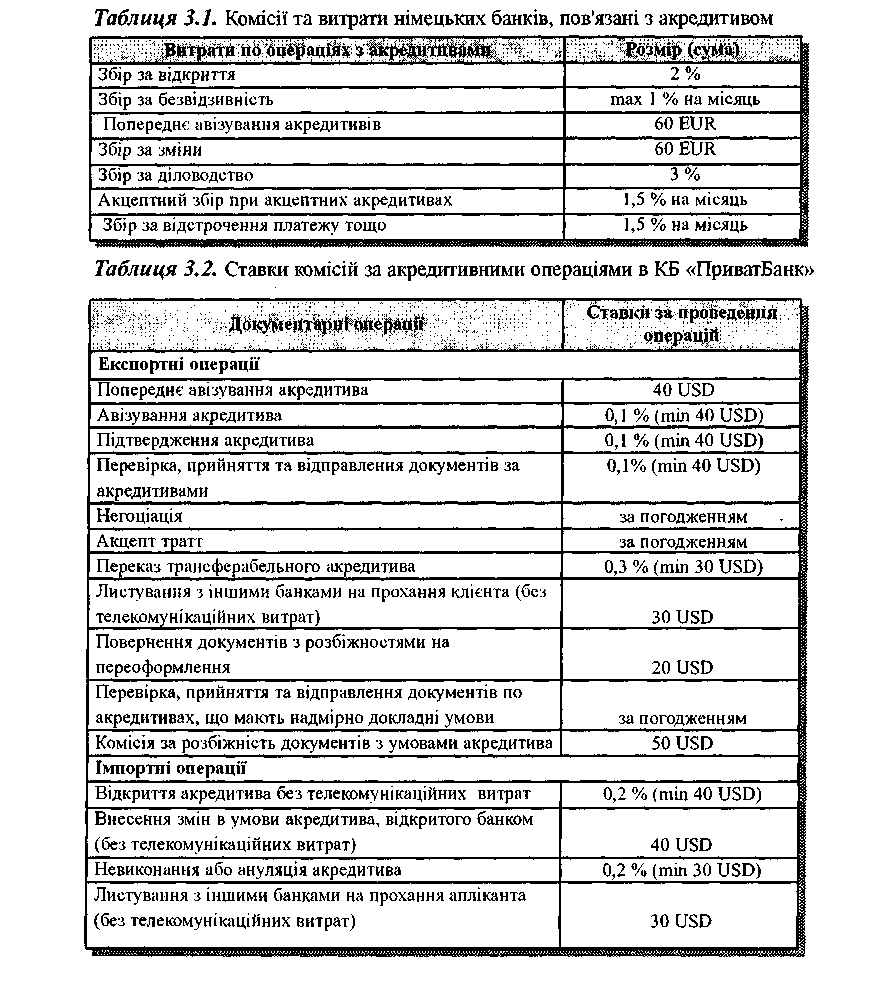

Ставки комісій за проведення акредитивних операцій можуть бути індивідуальними в кожному окремому банку (табл. 3.1, 3.2).

РОЗДІЛ 3. Розрахункові операції у зовнішньоекономічній діяльності підприємства 121

Повсюдному й ефективному викорис-

Проблеми, переваги і недоліки танню акредитивів заважає, передусім, ве-акредитивної форми розрахунків лика кількістьневідповідностей між документами, що вимагаються та подаються за

акредитивом. В операції з акредитивом всі документи мають відповідати його термінам та умовам до виконання платежу (акцепту).

Експортер повинен бути впевненим, що акредитив відповідає контрактові про купівлю-продаж. До перевірки необхідно приступати одразу ж, одержавши акредитив, оскільки заявник (покупець/імпортер) може не погодитися з невідповідностями в документах. Можлива й така ситуація, коли невідповідності виявляють після відвантаження товарів. За наявності невідповідностей, які експортер не може прийняти, він може просити імпортера відкоригувати акредитив у банкові-емітентові. Запит імпортера щодо відкоригування акредитива повинен бути зроблений відповідно до моменту відвантаження товарів.

У разі представлення невідповідних документів експортер може вдатися до таких заходів:

S Зробити запит негоціюючому банку чи банку-платнику про коригування, повторно представивши потім документи. Повторне представлення документів має відповідати даті закінчення акредитива, згідно з вимогами акредитива чи UCP. Таке вирішення проблеми можливе, коли документи представлені відразу після транспортування, і є час для повторного їх представлення. S Зробити запит негоціюючому банку чи банку-платнику про вступ у контакт із банком-емітентом, найкраще за допомогою телетрансмісійного повідомлення про дозвіл негоціювати (оплатити) чи акцептувати невідповідності. S Надати інструкцію негоціюючому (оплачуючому) банкові відправити документи до банку-емітента для схвалення (акцепту за акредитивом). S Зробити запит негоціюючому (оплачуючому) банкові акцептувати тратту під надання фондів чи проти гарантії.

Можливі невідповідності в документах, що представляють за акредитивом:

Коносамент містить позначки (не "чистий");

Дата коносаменту пізніша за дату, позначену в акредитиві;

Заявлений у коносаменті вантаж не відповідає вказаному в акредитиві;

Коносамент не відображає товари, що фактично були відвантажені;

Заборонене відвантаження «на палубі»;

Немає підтвердження про оплату фрахту;

Заборонений коносамент чартер-партії;

. В акредитиві не вказано порт завантаження та призначення;

Заборонене перевантаження;

Вексель та документи представлено після дати їх закінчення;

Опис товарів у рахунку відрізняється від опису в акредитиві;

Не вказано маркування та кількості упаковок вантажу в усіх документах;

Не вказано вагу вантажу в усіх документах;

Сума рахунку перевищує суму акредитива;

122 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Сума рахунку відрізняється від суми векселя;

Вексель, транспортні чи страхові документи підписані чи передані невповно- важеною особою;

Страхові документи не заявлено в акредитиві;

Суму страхового покриття вказано у валюті, що відрізняється від валюти ак редитива;

Фактична дата страхування в акредитиві не визначена або відрізняється від транспортних документів;

Вантаж не застрахований.

На відміну від передоплати акредитив надає експортерові надійну гарантію від недоплати. Будучи вигідним для експортера, цей метод розрахунків в зовнішньоторговельних операціях втілює в собі значні зручності для імпортера.

Переваги акредитивних розрахунків для експортера

Мінімальний ризик неоплаты. Експортер, погоджуючись з термінами та умовами акредитива для здійснення оплати за продукцію, яку він має намір закупити, звертається до банку-емітента чи до підтверджуючого банку з метою зробити оплату. Банк не може відмовитися від оплати, якщо він узяв на себе безвідзивне зобов'язання щодо цієї операції.

Швидкість та зручність. Оплата банком проводиться швидше і значно надійніше, ніж інкасо від експортера.

Успіху фінансуванні. Вексель, акцептований банком, може бути дисконтований, якщо в країні існує ринок таких фінансових інструментів.

Недоліки акредитивних розрахунків для експортера

Зниження конкурентоспроможності. Оскільки імпортер несе значні витрати і здійснює великий обсяг роботи з паперами, експортер, який продає товари лише за акредитивом, може обмежити свій ринок, зазнаючи труднощів щодо пошуку покупців.

Переваги акредитивних розрахунків для імпортера

Можливість кредитування та фінансування. Угода за векселем з відстроченням не вимагає від імпортера оплати за пред'явленням. Імпортер також має можливість придбати акцептне фінансування чи інший вид фінансування, що його надає банк-емітент.

Безпека. Імпортер може бути впевнений, що експортерові доведеться дотриматися всіх термінів та умов акредитива до моменту оплати. Оскільки банк не несе відповідальності за якість та відповідність представлених документів, імпортер все-таки залежить від надійності експортера. Отже, імпортер може бути впевненим тільки у відповідності документів акредитива.

Недоліки акредитивних розрахунків для імпортера

Збільшення витрат і зниження зручності. Найчастіше імпортер є єдиним, хто несе витрати за акредитивом (на відміну від інкасо, де витрати несе експортер). Акредитив коштує дорожче за інкасо й забирає більше часу на оформлення.

РОЗДІЛ 3. Розрахункові операції у зовнішньоекономічній діяльності підприємства 123