Особливості використання

Акредитива в розрахунках при

Імпортних операціях

Підприємств України

Як зазначалося, акредитив є обіцянкою банку, що його відкрив, виплатити бенефіціарові (експортерові) за рахунок свого клієнта (імпортера) встановлену суму в узгодженій валюті, якщо експортер надасть в установлений час передбачені в акредитиві документи, які підтверджують відвантаження товару.

Застосування документарного акредитива у зовнішньоторгових угодах зумовлено такими обставинами:

Взаємна недовіра контрагентів. Продавець ризикує тим, що його товар не буде оплачений, тоді як для покупця існує ризик неотримання товару, і він ризикує здійсню вати передоплату, не будучи впевненим, що товар відвантажено.

Прагнення до отримання додаткових гарантій за рахунок участі в угоді третьої сторони - банку. Акредитив надає експортерові гарантії практично в тому самому об сязі, що й передоплата. Експортер прагне внести в договір купівлі-продажу умову про оплату на основі акредитива, якщо він недостатньо знайомий з імпортером і не впев нений у платіжній спроможності свого партнера.

За бажанням партнерів до акредитива українського банку може бути додане підтвердження першокласного західного банку. Підтвердивши акредитив, зарубіжний банк бере на себе зобов'язання, аналогічні зобов'язанням українського банку, що дає експортерові подвійну гарантію оплати.

8*

116 Розрахункові та кредитні операції у •зовнішньоекономічній діяльності підприємства

Здійснення розрахунків у формі документарного акредитива регулюється положеннями «Уніфікованих правил і звичаїв для документарних акредитивів» в редакції 1993 року (публікація Міжнародної торгової палати № 500).

Для відкриття акредитива клієнту банка необхідно:

Мати на власному поточному валютному рахунку кошти, необхідні для вис тавлення акредитива і покриття банківських комісій, які повинні бути спла чені за умовами контракту. Якщо у клієнта на час відкриття акредитива не достатньо власних коштів, то він може відкрити акредитив під кредит або кредитну лінію банку. Якщо клієнт є акціонером банку, то банк може відкри ти йому акредитив під заставу акцій.

Пред'явити в банк заяву на відкриття акредитива у двох примірниках, зас відчених підписами двох уповноважених осіб і печаткою організації. Форма заяви може самостійно коригуватись банками.

Пред'явити в банк копію відповідного контракту щодо імпорту.

У зв'язку зі складністю розрахунків у формі акредитива доцільно ще до підписання контракту проконсультуватися у відділі документарних операцій банку, спеціалісти якого допоможуть вибрати перелік документів, який зміг би максимально захистити клієнта від несумлінного виконання експортером контрактних зобов'язань, а також передбачити таку конфігурацію банків, комісії яких будуть мінімальні, а практика роботи відповідала б міжнародним стандартам.

За відсутності зауважень банку повідомлення про відкриття акредитива протягом 2-х робочих днів відправляються іноземному банку системою SWIFT або телексом.

У процесі виконання угоди може виявитися, що контрагент-експортер з певних причин не може прийняти ту чи іншу умову, вказану покупцем у тексті акредитива. Наприклад, він не може виконати відвантаження у встановлений термін або міг би відвантажити іншу продукцію, замість тої, що вказана в акредитиві, чи не може пред'явити документ. У такому разі імпортерові необхідно подати в банк підписану уповноваженими особами і завірену печаткою організації покупця (клієнта банку) заяву на зміну акредитива.

Акредитив є дуже гнучкою формою розрахунків - будь-які його умови можуть бути оперативно змінені.

Водночас потрібно мати на увазі, що деякі зміни, які погіршують умови для експортера (зменшення суми акредитива, скорочення терміну його дії, перенесення дати останнього відвантаження на більш ранній термін і т.п.) можуть бути внесені в акредитив тільки за згодою експортера. Тому, щоб уникнути будь-яких затримок і труднощів під час виконання відповідної угоди, доцільно досягти попередньої згоди з іноземною стороною.

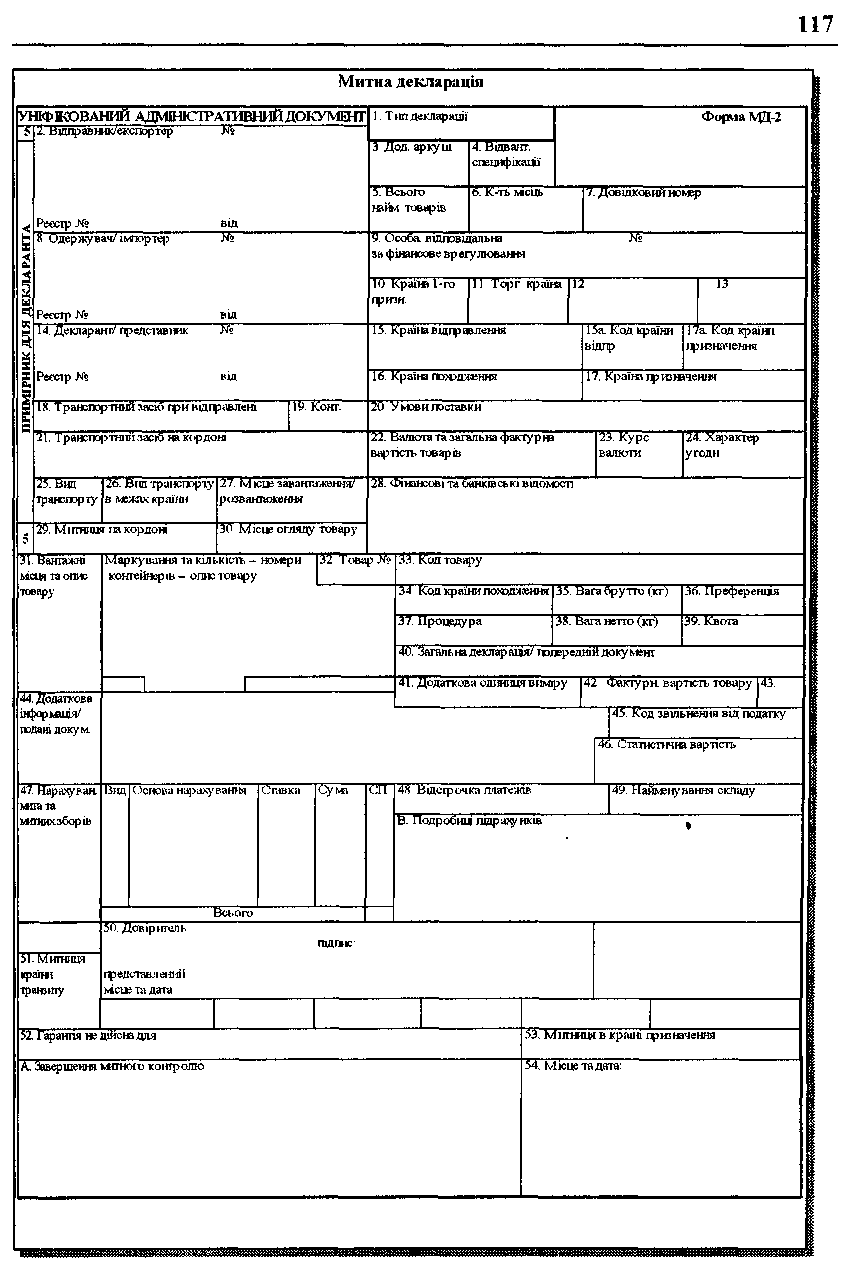

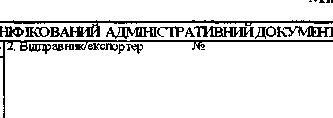

По закінченні угоди імпортер зобов'язаний представити в банк ввізну митну декларацію (див. с. 117).

118 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства