3.4. Платежі пластиковими картками

Найсучаснішим засобом платежу вважається пластикова картка. Платежі пластиковыми картками - вид платежів за дебетом. Після того, як платник підпише документ або повідомить про свою згоду на оплату електронним каналом, одержувач платежу чи його банк отримають від банку платника призначену суму дебетуванням його рахунку. З розвитком карткових систем з'явилися

РОЗДІЛ 3. Розрахункові операції у човнішньоекономічній діяльності підприємства 143

різні види пластикових карток, які різняться за призначенням, функціональними і технічними характеристиками. Розглянемо основні з них.

Банківські кредитні картки призначені для купівлі товарів з використанням банківського кредиту, а також для отримання авансів у готівковій формі. Головна їх суть - відкриття банком кредитної лінії, автоматично використовуваної щоразу при купівлі товару або отримання кредиту в грошовій формі. Кредитна лінія діє в межах встановленого банком ліміту.

Кожна фінансова установа має свої правила щодо можливості одержання кредиту. У деяких системах банківську кредитну картку можна застосовувати для пільгової оплати окремих видів послуг (наприклад, телефонних розмов), для отримання грошей у банківських автоматах. Кредитні картки випускають для платоспроможних споживачів і є для них засобом самоідентифікації.

Кредитні картки бувають індивідуальні та корпоративні.

Індивідуальні видають окремим клієнтам банку на основі договору. Вони можуть бути «стандартними» або «золотими». «Золоті» призначені для осіб з високою кредитоспроможністю і передбачають пільги для них.

Корпоративні картки видають організації, які на її основі можуть видати індивідуальні картки певним особам (керівникам, співробітникам), їм відкривають персональні рахунки, «прив'язані» до корпоративного карткового рахунку. Відповідальність перед банком за корпоративний рахунок несе організація, а не власники індивідуальних корпоративних карток.

Чекові гарантійні картки видають власникам поточних рахунків у банку для ідентифікації чекодавця і гарантії платежу за чеком. Картка базується на кредитній лінії, яка дозволяє власникові рахунку користуватися кредитом (овердрафтом). При цьому банк гарантує одержання грошей за чеком у межах встановленого ліміту в тому випадку, якщо на рахунку чекодавця відсутня необхідна сума.

Основні правила користування чековою гарантійною карткою:

S підписи на чеку і на картці повинні бути ідентичними;

^ сума чека не повинна перевищувати ліміту, зазначеного на картці;

•S якщо сума виплати за чеком перевищує суму коштів на рахунку, з власника знімаються комісійні за використання кредитної лінії і відсотки за овердрафт.

«Електронні гаманці» - картки, призначені для оплати різноманітних товарів або послуг. Потенційно можуть використовуватися як в межах однієї країни, так і в міжнародних масштабах, але інколи їх використання обмежується певним регіоном. Платіжна спроможність обумовлена певною сумою, яку власник картки попередньо вносить емітенту цієї картки або його агенту. Кошти можна вносити безпосередньо на картку готівкою або з використанням депозитного рахунку власника картки. Передбачено можливість багаторазового «завантаження електронного гаманця».

144 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Картки з магнітною смугою мають на звороті магнітну смугу, на якій записані дані, необхідні для ідентифікації особи - власника картки при її використанні в банківських автоматах і електронних терміналах торговельних закладів. Ці дані містять:

•S банківські реквізити власника картки (адреса, код банку і відділення, номер рахунку);

^ розпізнавальний напис, що відповідає секретному персональному коду власника;

•S термін дії картки;

•S максимальну суму, яку має в розпорядженні власник картки і яка зменшується при кожному знятті коштів з рахунку.

Коли картку встановлено у відповідні зчитуючі пристрої, індивідуальні дані власника передаються комунікаційними мережами для одержання дозволу на проведення операції. На картках великих міжнародних карткових асоціацій, наприклад, Visa та Master Card (рис. 3.6), магнітна смуга має кілька доріжок для фіксації необхідних відомостей у закодованій формі. На одній з доріжок записано персональний ідентифікаційний номер (PIN - Personal Identification Number), який вводиться власником картки за допомогою спеціальної клавіатури при використанні ним банківських автоматів і терміналів POS. Набрані цифри порівнюються з PIN-кодом, що записаний на смузі. Якщо вони не збігаються, власнику надається можливість зробити ще кілька спроб набору PIN-коду. Потім картка вилучається або повертається власнику (єврокартка).

РОЗДІЛ 3. Розрахункові операції у зовнішньоекономічній діяльності підприємства 145

Картка з мікросхемою винайдена у Франції 1974 року й одержала велике поширення в цій країні та за кордоном. Вбудована в картку мікросхема (чіп) складається із запам'ятовуючих пристроїв для збереження інформації та процесора, який є комп'ютером і здатний обробляти інформацію, записану в запам'ятовуючих пристроях. Ці мікропроцесори постійно вдосконалюються для розширення функціональних можливостей картки і підвищення її надійності. Такі картки називають також «інтелектуальними» картками або смарт-картками.

3.5. МЕХАНІЗМ ЗДІЙСНЕННЯ ПЛАТЕЖІВ ВЕКСЕЛЯМИ

Іншим засобом платежу, що широко використовується як у міжнародній, так і вітчизняній практиці, є вексель - цінний папір, що містить безумовне абстрактне грошове зобов'язання векселедавця сплатити після настання терміну певну грошову суму власнику векселя (векселеутримувачу).

При розрахунках із зовнішньоторговельних операцій використовуються простий («соло») і переказний вексель (тратта). Частіше застосовують переказний вексель, який є безумовною пропозицією трасата (кредитора), адресованою трасату (боржнику), сплатити третій особі (ремітент}') в установлений термін означену суму. При виникненні такого грошового зобов'язання трасант виступає і кредитором щодо боржника (трасата), і боржником щодо ремітента.

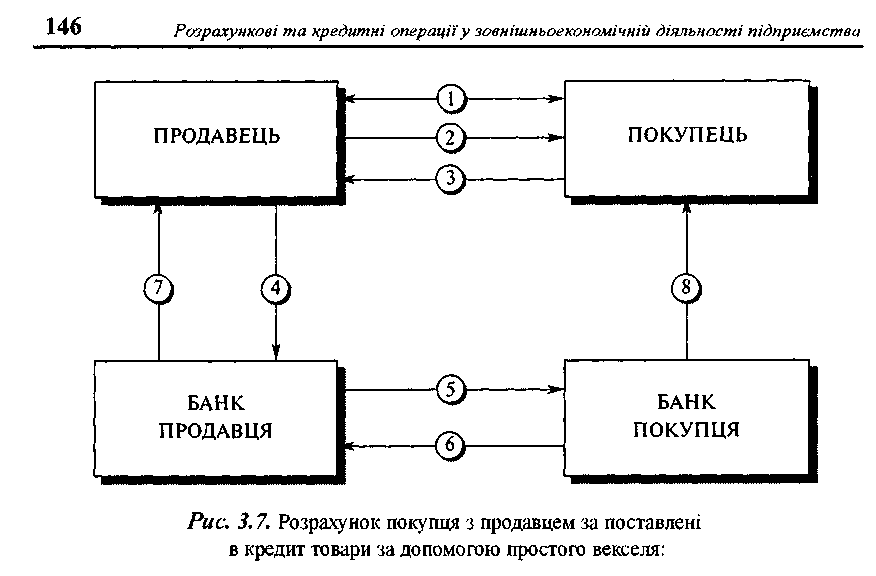

Просту форму грошового зобов'язання (прості векселі) при міжнародних розрахунках використовують значно рідше (рис. 3,7).

Простий вексель (соло) виставляє не кредитор, а боржник (векселедавець), який бере зобов'язання сплатити кредитору певну грошову суму в обумовленому місці у визначений термін.

Вексель складається за суворо встановленою формою, обумовленою національним законодавством.

У сфері міжнародного платіжного обороту застосовуються норми національного і міжнародного права. Так, у 1930 р. в Женеві ряд країн прийняли «Однотипний вексельний закон». На його основі держави - учасниці угоди, у т.ч. колишній СРСР, уніфікували національне вексельне законодавство. Самостійну групу, складають країни, чиє вексельне законодавство належить до інших систем. Тому в міжнародних розрахунках необхідно враховувати нормативні акти, що є у вексельному законодавстві різних країн, і передбачати їх у контрактах, які регулюватимуть фінансові відносини за зовнішньоекономічним договором.

Відповідно до «Однотипного вексельного закону» вексель складають у письмовому вигляді. Він повинен містити обов'язкові реквізити.

1 —укладання угоди; 2 — передача товару з платежем у кредит; 3 — виставлення векселя з позначенням терміну платежу; 4 — після завершення терміну платежу передача векселя на інкасо; 5 - вексель передається для оплати; б - гроші на рахунок продавця; 7 — повідомлення про надходження; 8 — повідомлення про платіж за векселем.

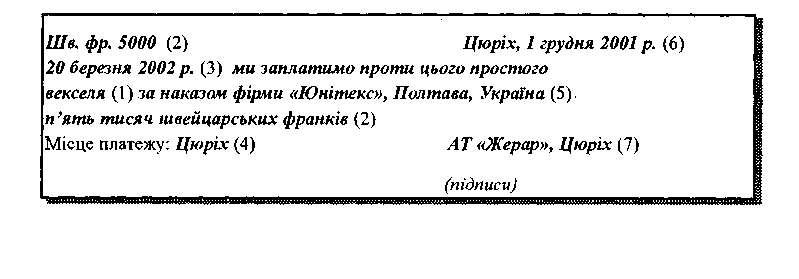

Для простого векселя:

«Вексельна помітка».

Просте і нічим не обумовлене зобов'язання сплатити певну суму грошей.

Термін платежу.

Місце платежу.

Найменування одержувача.

Дата та місце складання платежу.

Підпис векселедавця.

Зразок простого векселя за формою «Однотипного вексельного закону» (у дужках зазначено номер елементів векселя).

РОЗДІЛ 3. Розрахункові операції у зовнішньоекономічній діяльності підприємства

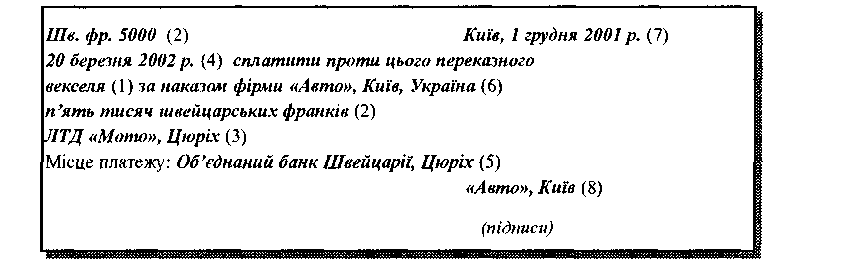

Реквізитами переказного векселя (тратти) є:

Найменування «вексель», включене у текст документа.

Проста і нічим не обумовлена пропозиція сплатити певну суму грошей.

Найменування трасата (боржника).

Термін платежу.

Місце платежу.

Найменування особи (ремітента, одержувача), якому чи за чиі'м наказом має бути здійснений платіж.

Дата та місце складання векселя.

Підпис особи (векселедавця, трасанта, кредитора), який видає вексель.

За відсутністю хоча б одного із зазначених елементів простий і переказний векселі не мають сили.

Зразок переказного векселя за формою «Однотипного вексельного закону» (у дужках зазначено номер елементів векселя) наведено нижче:

У багатьох країнах світу для зручності операцій з векселями, що використовуються у комерційному обороті, розроблені вексельні формуляри, які відповідають вимогам вексельного законодавства. Можна виставити і вексель, не оформлений на спеціальному бланку, але за умови, що він містить усі необхідні реквізити.

Оскільки переказний вексель сам по собі не має сили законного платіжного засобу, а є лише представником справжніх грошей, у міжнародній практиці прийнято, що боржник-трасат зобов'язаний письмово підтвердити свою згоду провести платіж за векселем в зазначений термін (здійснити акцепт тратти). Акцепт здійснюють у вигляді надпису на лицьовому боці векселя і підписують акцептантом.

Зразок акцепту:

148 Розрахункові та кредитні операції у зовнішньоекономічній діяпьності підприємства

Печатку під акцептом не ставлять. Акцепт тратти може бути загальним чи обмеженим.

Обмежений (частковий) акцепт - це письмове погодження боржника сплатити тільки частину суми, вказаної у тратті.

Необхідність акцепту тратти зумовлена тим. що обов'язок трасата сплатити її виникає тільки після акцепту. Тому для належного виконання трасатом своїх зобов'язань експортер, передаючи у банк з інкасовим листом товаровідвантажувальні документи, додає до них тратту. В інкасовому дорученні експортер вказує, що товаровідвантажувальні документи, за якими імпортер може отримати товар, повинні бути передані інкасуючим банком імпортеру проти акцепту виставленої на нього тратти.

Якщо тратта підлягає акцепту до поставки товару, експортер пересилає тратту імпортеру, імпортер акцептує її і передає акцептовану тратту банкові з дорученням видати її експортеру тільки після отримання трасатом товаророз-порядчих документів, що засвідчують поставку товару.

Акцепт тратти може здійснювати і банк. Такий банківський акцепт використовують для дотермінової негоціації тратти. Негоціація тратти - це продаж векселя векселеутримувачем банкові до настання терміну платежу за векселем. При цьому векселеутримувач отримує не повну суму векселя, а тільки її частину, яка залишилася після вирахування відсотка за негоціацію та банківського збору. Після цього банк може у вказаний термін пред'явити трасату вексель до оплати.

Надійнішою гарантією, порівняно з акцептом за траттами та простими векселями, у міжнародній торгівлі є їх схвалення (підтвердження) банками. Аваль виступає вексельним поручництвом, до якого застосовується вексельне право. Це поручництво означає гарантію платежу за траттою чи простим векселем (повністю чи частково) з боку банку, якщо боржник не виконав у термін зобов'язання за векселем.

Платіж за векселем може бути забезпечений повністю або в частині вексельної суми через аваль. Це забезпечення дається третьою особою або навіть однією з осіб, котрі підписали вексель.

Отже, аваль - вексельне поручництво, завдяки їй особа (аваліст), яка її здійснила, переймає на себе відповідальність за виконання зобов'язання будь-якою зобов'язаною за векселем особою акцептантом, векселедавцем, індосантом.

Аваль може бути здійснений при видачі векселя або на будь-якому іншому етапі його обігу. Банк може здійснювати авалювання векселя на підставі договору з будь-якою зобов'язаною за векселем особою.

Аваль векселя банком здійснюється лише після ґрунтовної перевірки його юридичної та економічної надійності. Він не втрачає своєї сили внаслідок недійсності зобов'язання, за яке він був наданий (недійсності підпису юридичної особи, її фінансової неспроможності тощо).

Аваль проставляється на векселі або на додатковому аркуші; він може бути даний і на окремому аркуші, із зазначенням місця його видачі. Він виражається словами «вважати за аваль» або будь-якою іншою рівнозначним формулюванням;

РОЗДІЛ 3. Розрахункові операції у зовнішньоекономічній діяльності підприємства 14"

він підписується тим, хто дає аваль. Для авалю достатньо одного лише підпису, поставленого авалістом на лицьовому боці переказного векселя, якщо тільки цей підпис не поставлений платником або векселедавцем. В авалі повинно бути вказано, за кого він виданий. У разі відсутності такої вказівки він вважається виданим за векселедавця.

Юридична особа, яка бажає заручитись поручництвом, звертається до банку, де проводиться його розрахунково-касове обслуговування. Для прийняття рішення про представлення авалю клієнт повинен подати:

S заяву;

S оригінали векселів, які додаються до авалю;

•S реєстр векселів;

S копії засновницьких документів;

S баланс та звіт про фінансові результати за останній звітний період;

S довідку про стан розрахункового рахунку;

^ документ, що підтверджує товарний характер векселів;

S карточку із зразками підписів та печатки, якщо клієнт обслуговується в іншому банку.

Документи залишаються у розпорядженні відповідального працівника банку до прийняття рішення про можливість надання авалю. В обмін на прийняті векселі банк видає розписку.

Банк не пізніше робочого дня, наступного за днем звернення за вексельним поручництвом, повинен повідомити клієнта про своє рішення.

Аваль надається тільки по векселях, що видаються (акцептуються) в оплату за продукцію, виконані роботи, надані послуги.

Не рекомендується надавати аваль по векселях:

недоміцильованим;

терміном платежу по пред'явленні, якщо не визначений термін його пред'яв лення;

терміном більше шести місяців з моменту пред'явлення;

юридичних осіб, векселі яких опротестовувались за останній рік.

У міжнародному платіжному обороті вексель вважається оборотним фінансовим документом. Це означає, що з передачею векселя іншій особі до неї переходять усі права, вимоги та ризики за цим документом. Передачу векселя здійснюють простим врученням чи за допомогою передавального напису (індосаменту). Такий напис ставлять на зворотному боці векселя, його підписує індосант.

Індосамент можна здійснити у вигляді передавального напису з відмовою від відповідальності, що випливає з тратти. Тоді роблять напис «Без обороту на мене», а передавальний напис називають безоборотним індосаментом.

Будь-який переказний вексель, навіть виданий без прямого застереження про наказ, може бути переданий шляхом індосаменту. Якщо векселедавець помістив у переказному векселі слова «не за наказом» або будь-яке рівнозначне формулювання, то документ може бути переданий тільки з дотриманням форми і з наслідками звичайної це сії.

150 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Індосамент може бути здійснений навіть на користь платника, незалежно від того, чи акцептував він вексель чи ні, або на користь векселедавця, або на користь будь-якої іншої зобов'язаної за векселем особи. Ці особи можуть у свою чергу індо-сувати вексель.

Індосамент має бути простим і нічим не обумовленим. Будь-яка обмежуюча його умова вважається ненаписаною. Частковий індосамент є недійсним. Індосамент на пред'явника має силу бланкового індосаменту.

Індосамент має бути написаний на векселі або на прикріпленому до нього аркуші (алонжі). Він повинен бути підписаний індосантом. Індосамент може не вміщувати зазначення особи, на користь якої він зроблений, або ж він може складатися з одного підпису індосанта (бланковий індосамент). У цьому останньому випадку індосамент для того, щоб мати силу, має бути написаний на звороті векселя або на додатковому аркуші.

У разі використання додаткового аркуша він повинен бути прикріплений до векселя клеєним способом. При цьому індосамент, що розміщується першим на додатковому аркуші, має починатись на векселі і закінчуватись на додатковому аркуші, а печатка має розміщуватись на з'єднанні векселя та додаткового аркуша.

Індосамент переносить усі права, що випливають з переказного векселя. Якщо індосамент бланковий, то векселеутримувач може:

заповнити бланк або на своє ім'я, або на ім'я будь-якої іншої особи;

індосувати в свою чергу вексель через бланк або на ім'я будь-якої іншої особи;

передати вексель третій особі, не заповнюючи бланк і не здійснюючи індосаменту. Якщо індосамент вміщує застереження «валюта до отримання», «на інкасо»,

«як довіреному» або будь-яке інше застереження, яке має на увазі просте доручення, векселеутримувач може здійснювати всі права, що випливають з переказного векселя, але індосувати його він може лише шляхом передоручення. Зобов'язані особи можуть у такому разі заявляти проти векселеутримувача лише такі заперечення, які могли б бути протиставлені індосанту. Доручення, яке вміщується в передорученому індосаменті, не припиняється у зв'язку зі смертю передоручителя або настанням його недієздатності.

Якщо індосамент вміщує застереження «валюта в забезпечення», «валюта під заставу» або інше якесь застереження, що має на увазі заставу, векселеутримувач може здійснювати всі права, що випливають з переказного векселя, але поставлений ним індосамент має силу лише як передоручений індосамент. Зобов'язані особи не можуть заявляти проти векселеутримувача заперечень, що ґрунтуються на їхніх особистих стосунках до індосанта, якщо тільки векселеутримувач, одержуючи вексель, не чинив свідомо на шкоду боржнику.

Індосамент, здійснений після терміну платежу, має ті самі наслідки, що і попередній індосамент. Однак індосамент, здійснений після протесту в неплатежі або після закінчення терміну, встановленого для здійснення опротестування, має наслідки лише звичайної цесії. Оскільки протилежне не буде доведено, недатований індосамент вважається здійсненим до закінчення терміну, встановленого для здійснення опротестування.

РОЗДІЛ 3. Розрахункові операції у зовнішньоекономічній діяльності підприємства 151

Виступати векселедавцями, акцептантами, індосантами і авалістами можуть тільки юридичні особи - суб'єкти підприємницької діяльності, що визнаються такими відповідно до чинного законодавства України.

Векселі можуть видаватися лише для оплати за поставлену продукцію, виконані роботи та надані послуги, за винятком векселів Мінфіну, Національного банку та комерційних банків України.

Видача та індосамент векселів за межі України не допускається. У векселі, який підлягає оплаті терміном за пред'явленням або у визначений час від пред'явлення, векселедавець може обумовити, що на вексельну суму будуть нараховуватись відсотки. У будь-якому іншому векселі така умова вважається ненаписаною.

Відсоткова ставка має бути вказана у векселі; за відсутності такої вказівки умова вважається ненаписаною.

Відсотки нараховуються від дня складання векселя, якщо не вказана інша дата.

Якщо сума векселя позначена і прописом, і цифрами, то у випадку розбіжності між цими позначеннями вексель має силу на суму, позначену прописом.

Якщо у векселі сума позначена кілька разів (або прописом, або цифрами), то у випадку розбіжності між цими позначеннями вексель має силу лише на меншу суму.

Кожний векселеутримувач має право знімати з нього копії. Копія має точно відтворювати оригінал з індосаментами і з усіма іншими позначками, які на ньому є. Вона повинна вказувати, до якого місця вона доведена. Копія може бути індосована та авальо-вана у тому самом)' порядку і з тими самими наслідками, що й оригінал. У копії має бути вказана особа, в руках якої знаходиться оригінал документа. Остання зобов'язана вручити зазначений документ законному власнику копії. Якщо на оригіналі після останнього індосаменту, зробленого до зняття копії, є застереження «починаючи звідси індо-сування дійсне лише на копії» або будь-яка інша рівнозначна формула, то індосамент, поставлений після цього на оригіналі, є недійсним.

Українські банки мають змогу здійснювати з векселями такі операції:

Кредитні:

S врахування (дисконт) векселів;

^ видача позичок до запитання під забезпечення векселів;

S вексельне переврахування і перезастава.

Комісійні:

S прийняття векселів на інкасо для одержання платежів і для оплати векселів у термін;

S зобов'язання оплатити вексель за платника (доміциляція);

S аваль векселів;

S акцепт векселів.

Вексельними кредитами є банківські операції з врахування (дисконту) векселів і видачі позичок до запитання під забезпечення векселів. Кредит надається за заявою векселеутримувача. Врахування векселів і позички під заставу векселів є активними операціями банку, і їх суми входять у визначення відповідних нормативних коефіцієнтів.

152 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

При розгляді можливості надання вексельного кредиту банк зобов'язаний переконатися, що клієнт буде спроможний своєчасно повернути кредит. Для аналізу і оцінки платоспроможності використовуються дані бухгалтерського обліку і звітності осіб, зобов'язаних векселями, дані інших банків, послуги незалежних аудиторських служб, інші доступні методи і засоби, що не суперечать закону.

Векселі подаються в банк з реєстром, форма якого встановлюється головним банком. Векселі у реєстрах мають бути розташовані у порядку термінів їх оплати, починаючи з найближчого. Рекомендується групувати векселі у різні реєстри: в один вносяться векселі, які мають бути оплачені у місці здійснення операцій, а в іншій - іноземні векселі. Записи за включеними у реєстр векселями звіряються з реквізитами наданих векселів. За прийняті з реєстром векселі пред'явникові вручається квитанція, якщо їх облік не може бути здійснений у день прийому.

Банк має проконтролювати, щоб векселеутримувач при внесенні векселя до реєстру зробив іменний індосамент на користь банку. Якщо на векселі останній індосамент був бланкований, то він переводиться в іменний на ім'я банку також бланковим індосаментом, перед яким має бути залишено достатньо місця для того, щоб банк міг поставити штамп (напис) «Сплачуйте за наказом... банку». Напис на ім'я банку доречно робити ще й для того, щоб ускладнити використання векселя при його втраті або викраденні.

Крім того, на лицьовому боці векселя ставиться штамп «прийняти до врахування», «іногородній».

Подані векселі перевіряються з позицій їх юридичної та економічної надійності. З юридичної точки зору перевіряється:

правильність заповнення усіх обов'язкових реквізитів;

повнота сплати вексельного мита;

повноваження осіб, які підписали вексель, а також справжність цих підписів. Законним володарем векселя є:

особа, на ім'я якої вексель виписаний (ремітент);

особа, на ім'я якої зроблено останній іменний індосамент;

пред'явник, якщо останній індосамент є бланковим.

У векселі мають бути усі реквізити, які встановлені пунктами 1 і 75 «Положення про переказний і простий вексель», розробленого на основі «Однотипного вексельного закону».

Треба дуже уважно підходити до векселів, які видані в інших державах, з позицій суворої відповідності їх вексельним законодавчим актам країни, де видано вексель. Якщо вексель написаний іноземною мовою, то приймаючи його до врахування або в заставу, банк (дирекція, філіал) повинен вимагати завірений нотаріусом переклад тексту векселя.

Метою перевірки економічної надійності векселя є встановлення повної впевненості у його оплаті. Крім перевірки загальної кредитоспроможності клієнта, аналізується економічне становище індосантів, які зробили написи на векселі. Для цього використовуються усі наявні можливості банку, в тому числі послуги аудиторських організацій і дані тих банків, у яких відкриті основні рахунки індосантам.

РОЗДІЛ 3. Розрахункові операції''у зовнішньоекономічній діяльності підприємства

Врахування або дисконт векселів полягає в тому, що банк, придбавши вексель за іменним Індосаментом, терміново його сплачує пред'явнику, а платіж отримує тільки з настанням зазначеного у векселі терміну. Економічною суттю операції врахування є дострокова грошова реалізація векселя його утримувачем банку і переведення комерційного кредиту у банківський.

За достроковий платіж банк утримує з номінальної суми векселя певну винагороду на свою користь, тобто вексель оплачується із знижкою. Різниця між сумою, яку банк заплатив, придбавши вексель, і сумою, яку він отримає за цим векселем у термін платежу, називається врахуванням або дисконтом.

Враховуючи вексель, банк (дирекція, філіал) отримує його у своє розпорядження, стає кредитором-векселеутримувача з усіма правами і обов'язками останнього, згідно з «Положенням про переказний і простий вексель».

Векселі, які враховуються, повинні мати не менше двох підписів, тобто векселедавця і першого векселедержателя. Кількість передавальних підписів свідчить про надійність векселя (чим більше, тим краще). В обов'язковому порядку треба перевірити безперервність передавальних індосаментів, визначити законність володіння векселем.

Не приймаються до обліку векселі, подані юридичними особами, векселі яких опротестовувалися за останні 6 місяців.

Векселі, що не відповідають вимогам банку, викреслюються з реєстру і повертаються клієнту. Після цього реєстри розглядаються керівником банку (дирекції, філіалу) і, за наявністю кредитних ресурсів, на реєстрі ставиться дозволяючий напис про кількість і суму векселів, які приймаються до врахування.

За векселями, з платежем не у місці врахування, стягується також порто (поштово-телеграфні витрати) і дамно (комісії банку за інкасування іноземних векселів).

Нарахування суми дисконту здійснюється за формулою:

де С - сума дисконту; К- номінальна сума векселя; Т - термін у днях від дня обліку до дня платежу; П - ставка врахування річних.

Сума дисконту (відсоток за врахування) векселя стягується банком як би наперед, але зараховується на прибутковий рахунок банку після отримання платежу за векселем.

Для своєчасного отримання платежу за врахованими векселями банк веде нагляд за термінами настання платежів.

Адже порушення терміну погашення і встановленого терміну подання векселя до опротестування спричиняє втрату «юридичної сили» векселя.

Якщо платіж приймається достроково, то платникові повертається відповідна сума дисконту за ті дні, що залишилися до терміну (звичайно, не менше ніж за 7-Ю днів), але виходячи із ставки відсотка банку, що сплачується за кошти по поточним рахункам. У разі оплати векселів після терміну платежу платник понад вексельну суму платить банку за прострочені дні пеню і 6 відсотків річних, а також витрати на

154 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

опротестування, надсилання повідомлень тощо. Після цього банк видає вексель платнику.

Банк виконує доручення векселеутримувачів і бере на себе відповідальність за пред'явлення векселів у термін платнику і одержання належних платежів. Якщо платіж надійде, вексель повернеться боржнику. У разі ненадходження платежу вексель повертається векселеутримувачу, але з опротестуванням неплатежу. Отже, банк відповідає за наслідки, які з'явилися через невчинення протесту.

Якщо при врахуванні векселів банк зазнає певного ризику, оплачуючи вексель (за мінусом дисконту), то, здійснюючи інкасо векселя, він приймає на себе лише доручення одержати належний за векселем платіж у визначений термін і передати його власнику векселя. Роль банку зводиться лише до точного виконання інструкцій клієнта-векселеутримувача. За здійснення інкасо банк отримує комісійну винагороду.

Банк приймає для інкасування векселі з оплатою в тих місцях, де є установи банків. Вексель передається для інкасування з написом про передоручення на ім'я

банку, який ставиться на його звороті у вигляді «Сплатіть за наказом банку.

Валюта на інкасо» і засвідчується підписом векселедавця. Прийнявши на інкасо векселі, банк зобов'язаний своєчасно переслати і'х за місцем платежу і сповістити платника повідомленням про надходження документів на інкасо.

У разі неодержанні платежу за вексель банк зобов'язаний подати його для опротестування від імені довірителя (якщо останній не дав розпорядження повернути йому неоплачений вексель), а також повідомити його про виконання доручення.

За виконання доручення щодо інкасування векселів банк має право на:

відшкодування витрат за відправлення та отримання векселів і одержання пла тежу, коли платіж за векселем необхідно одержати в іншому місці;

винагороду (комісію) за виконання доручення.

Банк не несе відповідальності за втрату векселів на пошті, несвоєчасне одержання і'х у місці платежу з вини пошти, за упущення або недоліки, допущені нотаріусом (судовим виконавцем) при опротестуванні та за незалежні від банку обставини, які можуть призвести до невигідних для клієнта операцій.

Всі операції з інкасування векселів проводяться банком згідно з укладеними договорами з клієнтами. Для укладання договору векселеутримувач надає банку такі документи:

•S заяву;

*/ оригінали векселів, що виставляються для інкасування;

•S дві ксерокопії кожного векселя;

^ документ, що підтверджує товарний характер векселів.

Всі документи залишаються в розпорядженні відповідального працівника банку для прийняття рішення. При цьому пред'явнику надається розписка про отримання векселів.

На інкасування не рекомендується приймати векселі:

неакцептовані переказні;

недоміцильовані;

терміном платежу менше десяти днів від моменту прийняття на інкасо.

РОЗДІЛ 3. Розрахункові операції у зовнішньоекономічній діяльності підприємства 155

Доміциляцією називається призначення платником за векселем будь-якої третьої особи, а такі векселі - доміцильованими. Зовнішньою ознакою доміцильованих векселів є напис на лицьовому боці векселя «Доміцильований» або «Платник (банк)» І підпис доміциліата.

Банк може за дорученням векселедавця або трасата здійснювати платежі за векселем у встановлений термін. Банк у цьому разі, на відміну від інкасування, векселів не є одержувачем платежу, а стає платником.

Виступаючи як доміциліат, банк не ризикує, оскільки він оплачує вексель лише в тому випадку, якщо платник вніс йому раніше вексельну суму або якщо платник має у нього на своєму розрахунковому (поточному) рахунку достатні кошти І уповноважує банк списати з його рахунку суму, необхідну для оплати векселя. У противному разі банк відмовляє в платежі, і вексель опротестовується звичайним порядком проти векселедавця. За оплату векселя, як особливий платник, банк може стягувати комісію, а оплачені векселі відсилає клієнтові. Для осіб, які мають у даному банку розрахунковий (поточний) рахунок, оплата доміцильованих векселів може здійснюватися безплатно..

Всі операції з доміциляції векселів виконуються на підставі укладеного з клієнтом (який може бути як векселедавцем, так і акцептантом векселя) договору, в якому записуються умови надання даної послуги банком-доміциліатом.

Підставою для розгляду питання про виконання банком функцій доміциліата є:

S письмова заява платника по векселю;

S реєстр векселів, що пропонуються для доміциляції; S документ, що підтверджує товарний характер векселів.

Надані документи залишаються в розпорядженні працівника банку.

Обов'язковою умовою для прийняття на себе функцій доміциліата є розрахункове касове обслуговування платника в банку. Тому банк не виступає доміциліатом з векселів векселедавців (акцептантів), розрахунковий рахунок яких відкритий в іншому банку.

Борг трасанта вважається погашеним після оплати векселя готівкою, перерахуванням вказаної у ньому суми на банківський рахунок пред'явника чеком чи переказом. Після оплати пред'явник векселя повинен його повернути трасату з поміткою про оплату, яку ставлять на зворотному боці векселя.

ІДО Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства