11.3. Основные макроэкономические показатели: ценовая составляющая

Следует различать номинальные и реальные макроэкономические показатели, и прежде всего номинальный и реальный ВВП.

Номинальный ВВП – это ВВП, который выражен в ценах текущего периода.

Реальный ВВП – это ВВП, в котором устранено изменение уровня цен, т.е. это ВВП в постоянных ценах, в ценах базисного периода.

Отношение номинального ВВП к реальному ВВП называется дефлятором ВВП:

![]()

Пример расчета дефлятора. Если в 2004 г. номинальный ВВП страны составил 12 000 усл. ден. ед., а реальный ВВП в ценах базисного года (1995 г.) – 10 000 усл. ден.ед., то дефлятор ВВП равен 12 000/10 000 = 1,2. Это означает, что уровень цен вырос в 1,2 раза.

Дефлятор является одним из наиболее распространенных ценовых индексов, с помощью которых измеряют изменения уровня цен в стране.

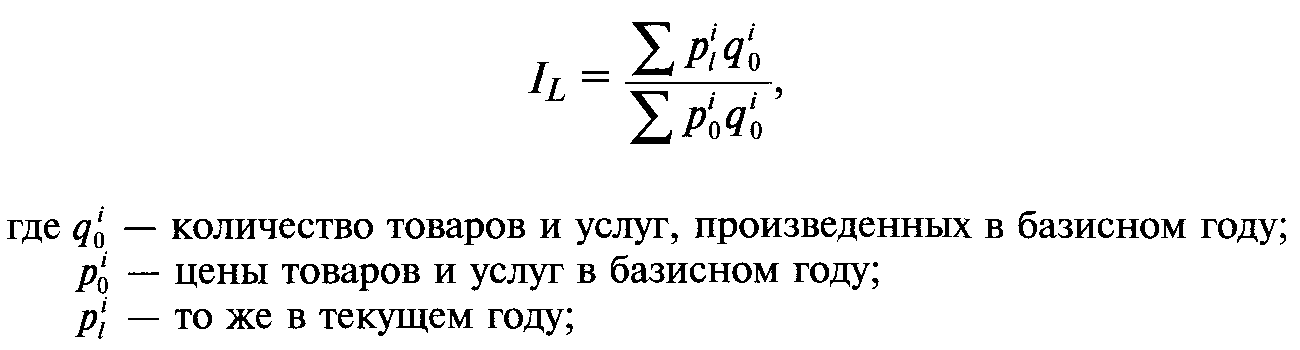

Ценовые индексы делятся на два вида: ♦ индексы для неизменного набора товаров, или с неизменными весами, – такие индексы называют индексами Лас-пейреса (IL). Примером подобного индекса может быть индекс потребительских цен (ИПЦ): неизменную потребительскую корзину, состоящую из одних и тех же благ, сравнивают с учетом цен включенных в нее благ в текущем и базисном периоде:

♦ индексы для изменяющегося набора товаров, или с переменными весами, – такие индексы называют индексами Пааше. Примером подобного индекса может быть дефлятор ВВП: текущие количества произведенных сегодня благ сравнивают исключительно с учетом ценовых изменений этих благ, произошедших со времени базисного периода.

У каждого из этих индексов есть свои преимущества и свои недостатки. Так, индекс Ласпейреса не учитывает возможность замены одних товаров другими. Например, в результате неурожая на картофель его цена выросла и этот рост может заметно увеличить ИПЦ, хотя на самом деле население частично компенсирует себе этот рост цен заменой картофеля на крупы и другие продовольственные товары.

Индекс Пааше учитывает возможность замены, но он как раз слабо отразит рост цен на картофель, хотя на самом деле этот рост ухудшает положение потребителей.

Тем не менее, рассмотренные ценовые индексы дают возможность привести номинальные показатели к реальным значениям, а также проводить сравнения по годам, выявляя тенденции изменения реальных показателей (пример 11.1).

Таблица 11.1

Ввп как сумма добавленной стоимости, руб./кг

|

Стадия производства |

Выручка от реализации |

Затраты на промежуточные продукты |

Добавленная стоимость |

|

Рожь |

4 |

0 |

4 |

|

Мука |

10 |

4 |

6 |

|

Тесто |

12 |

10 |

2 |

|

Хлеб |

20 |

12 |

8 |

|

Суммарная добавленная стоимость |

20 | ||

Таким образом, из стоимости всего продукта вычитают стоимость сырья и материалов, полуфабрикатов, использованных на его изготовление, а суммируют только ту стоимость, которая была добавлена на каждой следующей стадии производственного процесса. При этом в ВВП подлежит включению только конечный продукт. В нашем примере таким конечным продуктом является хлеб.

ВВП по доходам подсчитывают как сумму всех доходов, полученных владельцами факторов производства (труда, земли, капитала, предпринимательства) за их участие в производственной деятельности. Это суммарная заработная плата, суммарная рента, суммарный процент и суммарная прибыль.

Оба подхода при подсчете ВВП дают один и тот же результат. Информация, которую используют статистики для осуществления своих калькуляций, содержится в разнообразных источниках: налоговой статистике, статистике занятости, таможенной статистике и т.д.

При подсчете ВВП важно учитывать, что в этот показатель включаются только вновь созданные в рассматриваемом периоде товары и услуги и не включаются те виды сделок, которые не создают добавленной стоимости, а именно:

♦ перепродажа подержанных товаров;

♦ стоимость сделок с ценными бумагами;

♦ государственные трансферты (выплаты пособий, стипендий, помощь в рамках различных социальных программ);

♦ частные трансферты (переводы денежных средств между частными лицами).

Кроме того, следует иметь в виду, что сам показатель ВВП может неточно отражать реальную экономическую ситуацию. Не включается в ВВП производство в неформальном секторе экономики, начиная от элементарного приусадебного хозяйства, деятельность которого, однако, никак не учитывается при подсчете ВВП, и заканчивая всеми видами уклонения от уплаты налогов.

Современный размах неформальной экономики заставляет задуматься над тем, что невнимание к ее показателям может существенно искажать картину при подсчете валового продукта.

Кроме того, бывает и обратная ситуация, когда в ВВП учитываются произведенные блага, но при этом совершенно игнорируется вопрос об ущербе, которое их производство наносит окружающей среде. Это делает общую картину по валовому продукту слишком оптимистичной.

Однако, несмотря на указанные проблемы, на сегодняшний день те методы подсчета ВВП, которые были рассмотрены, являются официально принятыми, а сам ВВП остается основным показателем СНС.

Система национальных счетов, помимо ВВП, включает и другие показатели.

Чистый внутренний продукт, ЧВП (net domestic product, NDP) – это валовой внутренний продукт (ВВП) минус амортизационные отчисления.

Иначе говоря, чистый внутренний продукт по расходам можно записать следующим образом:

ЧВП = С + In + G + NX.

Национальный доход, НД (national income, NI) – это чистый валовой продукт (ЧВП) минус косвенные налоги.

Национальный доход показывает ту часть совокупного продукта, которую собственники факторов производства получают в виде доходов. Чтобы узнать, какую часть из этих суммарных доходов составляет та часть, которую их владельцы могут тратить на личные нужды, определяют показатель личного дохода.

Личный ДОХОД, ЛД (persona/ income, PI) – это национальный доход (НД) минус налоги на прибыль предприятий и фирм, нераспределенные прибыли предприятий и фирм (та часть прибыли, которая остается после выплаты процентов и дивидендов), взносы на социальное страхование плюс проценты и дивиденды, трансфертные платежи со стороны государства.

Наконец, если необходимо узнать более точно величину той суммы, которой могут распоряжаться владельцы факторов производства, определяют показатель располагаемого дохода.

Располагаемый доход, РД (disposable income, Dl) – это личный доход (ЛД] минус все индивидуальные налоги, уплачиваемые гражданами (подоходные, налоги на наследство, на дарение и т.п.)

До сих пор речь шла об измерении совокупного продукта без учета изменения цен. Однако уровень цен оказывает существенное влияние на все реальные показатели, поэтому в целях получения более точного представления о макроэкономической ситуации в стране необходимо принимать во внимание ценовые изменения, к рассмотрению которых мы и переходим.