2.2 Анализ управления затратами на оао «Брянском камвольном комбинате» (Брянскстиль, оао)

Анализ управления затрат произведем системно т.е. рассматривая организацию как единое целое состоящее с отдельных элементов.

Оптимизация прибыли требует постоянного анализа не только внешних факторов, таких как цена, спрос, конъюнктура рынка, но и внутренних – формирование затрат на производство и уровень рентабельности.

Состав затрат определяется государственным стандартом, а методы калькуляции – самими хозяйствующими субъектами.

Анализ затрат на производство по экономическим элементам отражен в таблице 4.

Таблица 4 - Анализ затрат на производство по экономическим элементам ОАО «Брянского камвольного комбината»

|

Показатель |

2004г. |

2005г. |

2006г. |

Абсолют. отклонение (+,-) |

Относит. Отклонение(%) | |||

|

2005- 2004 |

2006- 2005 |

2004 2005 |

2005/ 2006 | |||||

|

Сырье, материалы |

132244 |

42770 |

33401 |

-89474 |

-9369 |

32 |

78 | |

|

Оплата труда |

19365 |

22552 |

11313 |

+3187 |

-11239 |

116 |

50 | |

|

Расчеты по налогам и сборам |

- |

11249 |

5781 |

+11249 |

-5468 |

- |

51 | |

|

Топливо со стороны |

3634 |

5133 |

1230 |

+1199 |

-3903 |

131 |

24 | |

|

Энергия со стороны |

678 |

554 |

232 |

-124 |

-322 |

82 |

42 | |

|

Амортизация |

14349 |

27748 |

24205 |

+13399 |

-3543 |

193 |

87 | |

|

Прочие |

1501 |

1816 |

1009 |

+315 |

-807 |

121 |

56 | |

|

Итого: |

172071 |

111822 |

77171 |

-60249 |

-34651 |

65 |

69 | |

Из таблицы видно, что в 2005 году наблюдается увеличение затрат по следующим статьям:

оплата труда (на 3187 тыс. руб.);

расчеты по налогам и сборам (на 11249 тыс. руб.);

топливо со стороны (на 1199 тыс. руб.);

амортизация (на 13399 тыс. руб.);

прочие (на 315 тыс. руб.).

Но из-за того, что сократились затраты на сырье и материалы, общая сумма затрат за год уменьшилась на 60249 тыс. рублей.

В 2006 году динамика затрат была отрицательная по всем статьям затрат. В целом за год затраты уменьшились на 34651 тыс. рублей.

Проследим динамику комплексных затрат (таблица 5).

Таблица 5 – Анализ комплексных затрат Брянскстиль, ОАО

|

Показатель |

2004г. |

2005г. |

2006г. |

Абсолют. отклонение (+,-) |

Относит. Отклонение (%) | ||

|

2005- 2004 |

2006- 2005 |

2005/ 2004 |

2006/ 2005 | ||||

|

Постоянные затраты |

15850 |

29564 |

25214 |

+13714 |

-4350 |

187 |

85 |

|

Переменные затраты |

156221 |

82258 |

51957 |

-73963 |

-30301 |

53 |

63 |

Из таблицы 5 видно, что в 2005 году увеличилась сумма постоянных затрат (на 13714 тыс. рублей). Все остальные показатели имеют отрицательную динамику.

Отследим структуру постоянных и переменных затрат (таблица 6).

Таблица 6 - Структура постоянных и переменных затрат Брянскстиль, ОАО

|

Год |

Постоянные затраты |

Переменные затраты |

Всего | ||||

|

руб. |

% |

руб. |

% | ||||

|

2004 |

15850 |

9 |

156221 |

91 |

172071 | ||

|

2005 |

29564 |

27 |

82258 |

73 |

111822 | ||

|

2006 |

25214 |

33 |

51957 |

67 |

77171 | ||

Из вышеприведенной таблицы видно, что в период с 2004 по 2006 годы увеличиваются постоянные затраты, а переменные уменьшаются.

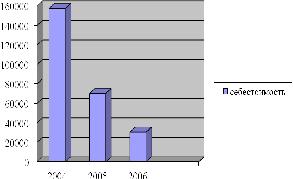

Проследим динамику себестоимости продукции в диаграмме (см. рисунок 1), ОАО «Брянского камвольного комбината.

Рисунок 1 - Динамика себестоимости продукции Брянскстиль, ОАО

где: 2004 год – 157573 тыс. руб.; 2005 год – 70263 тыс. руб.;

2006 год – 30508 тыс. руб.

Данный рисунок показывает отрицательную динамику себестоимости продукции предприятия, что связано с уменьшением объемов производства в период с 2004 по 2006 годы.

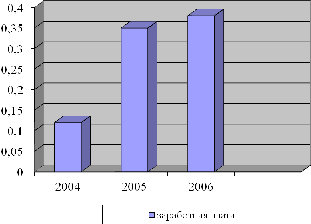

Теперь диаграммой проследим динамику прямых трудовых затрат в себестоимости продукции в период с 2004 по 2006 годы (см. рисунок 2), где: 2004 год – 0,12; 2005 год – 0,32; 2006 год – 0, 37.

Рисунок 2 - Динамика прямых трудовых затрат в себестоимости продукции Брянскстиль, ОАО

Данная диаграмма показывает положительную динамику прямых трудовых затрат в себестоимости продукции в период с 2004 по2006 годы. Это говорит о росте заработной платы на предприятии.

Проследи также динамику заработной платы на 1 рублю товарной продукции (см. рисунок 3), где: 2004 год – 0,12; 2005 год – 0,32; 2006 год – 0,38.

Рисунок 3 - Динамика заработной платы на 1 рубль товарной продукции ОАО «БКК» с 2004 по 2006 годы.

Данная диаграмма также показывает положительную динамику вышеприведенных показателей.

Таким образом, мы дали анализ управления затратами на предприятии ОАО «Брянского камвольного комбината».

На основе данного анализа дадим рекомендации по совершенствованию управления затратами на ОАО «Брянском камвольном комбинате» (Брянскстиль, ОАО).