Личное распределение дохода

Р исунок

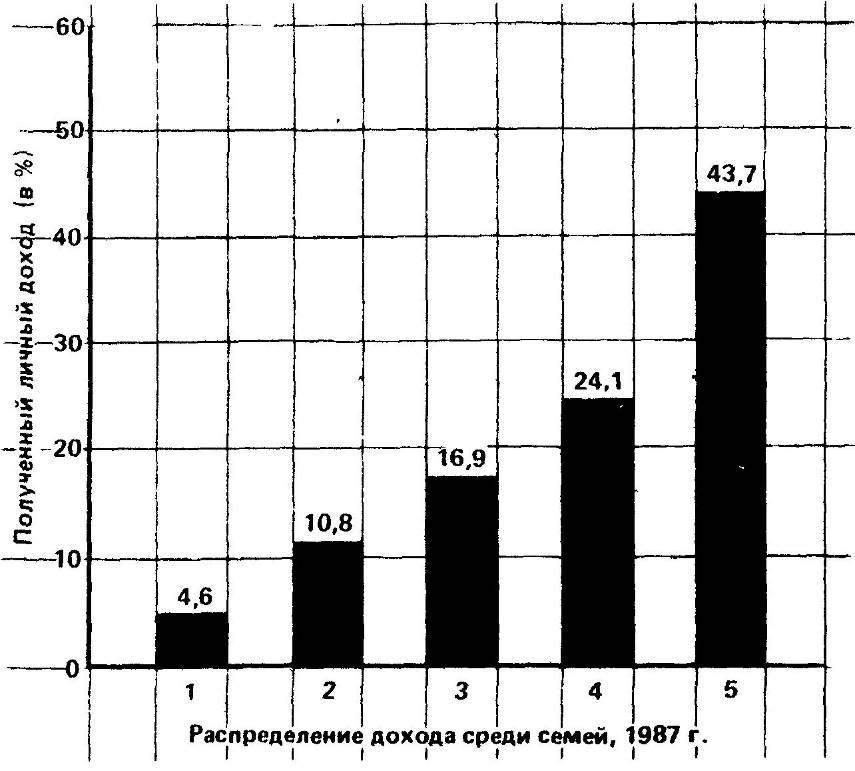

7-1 дает нам полное представление о том,

как совокупный доход распределяется

между домохозяйствами. Семьи разделены

на пять

исунок

7-1 дает нам полное представление о том,

как совокупный доход распределяется

между домохозяйствами. Семьи разделены

на пять

В США личный доход распределяется весьма неравномерно. Равное распределение имело бы место в том случае, если бы все вертикальные столбцы на диаграмме достигали одного уровня — горизонтали, соответствующей 20% суммарного личного дохода. Тогда каждые 20% семей получали бы 20% совокупного личного дохода. Фактически же наиболее обеспеченная пятая часть семей получает доход, более чем в 9 раз превышающий доход беднейшей пятой части семей

численно равных групп, или квинтилей, и показана доля общего дохода, полученная каждой группой. Мы видим, что в 1987 г. беднейшие 20% семей получили менее 5% суммарного личного дохода (вместо 20%, которые они получили бы, если бы доход распределялся равномерно). В сравнении с этим богатейшие 20% семей получили около 44% личного дохода. Таким образом, богатейшая пятая часть населения получила доход, в 9 раз превышающий доход беднейшей пятой части населения. Приводя эти данные, большинство экономистов сходятся во мнении, что существует значительное неравенство в распределении дохода. Вопрос о том, от чего зависит распределение личных доходов, и связанная с ним проблема справедливости, или законности, такого неравенства доходов будут рассмотрены в последующих главах

Домохозяйства

как расходующая группа

К аким

образом домохозяйства распоряжаются

доходом, который они получают? В общих

чертах ответ прост: часть поступает

государству в форме индивидуальных

налогов, а остаток распадается на

расходы на личное потребление и личные

сбереже-

аким

образом домохозяйства распоряжаются

доходом, который они получают? В общих

чертах ответ прост: часть поступает

государству в форме индивидуальных

налогов, а остаток распадается на

расходы на личное потребление и личные

сбереже-

ния. В частности, в таблице 7-2 показано, каким образом домохозяйства распоряжались своим общим личным доходом в 1988 г.1

НАЛОГИ С ГРАЖДАН

Н алоги

с граждан, основным компонентом которых

является федеральный подоходный налог,

резко возросли как в абсолютном, так и

в относительном выражении в период

после второй мировой войны. В 1941 г.

домохозяйства выплатили 3,3 млрд дол.

(или около 3% от своего общего дохода в

95,3 млрд дол.) в качестве личных налогов

по сравнению с 590 млрд дол. (или около

15% от совокупного дохода в 3963 млрд дол.)

в 1988 г.

алоги

с граждан, основным компонентом которых

является федеральный подоходный налог,

резко возросли как в абсолютном, так и

в относительном выражении в период

после второй мировой войны. В 1941 г.

домохозяйства выплатили 3,3 млрд дол.

(или около 3% от своего общего дохода в

95,3 млрд дол.) в качестве личных налогов

по сравнению с 590 млрд дол. (или около

15% от совокупного дохода в 3963 млрд дол.)

в 1988 г.

ЛИЧНЫЕ СБЕРЕЖЕНИЯ

Э кономисты

определяют сбережения как "часть

дохода, оставшаяся после уплаты налогов,

которая не потребляется";

следовательно, домохозяйства имеют

только две возможности распорядиться

сво-

кономисты

определяют сбережения как "часть

дохода, оставшаяся после уплаты налогов,

которая не потребляется";

следовательно, домохозяйства имеют

только две возможности распорядиться

сво-

ими доходами после уплаты налогов — направить их на потребление или на сбережение.

Давайте в первую очередь рассмотрим сбережения как часть дохода после выплаты налога. Сбережения определяются как часть дохода за текущий год, которая не выплачивается в качестве налогов или не затрачивается на покупку потребительских товаров, а поступает на банковские счета, вкладывается в страховые полисы, облигации, акции и другие финансовые активы.

Таблица 7-2. Распределение доходов в 1988 г.

|

|

Доход (млрд дол) |

Процентное отношение к итогу |

|

Личные налоги Расходы на личное потребление Личные сбережения Суммарный доход |

590 3226 147 3963 |

15 82 4 100 |

Источник: Survey of Current Business, January 1989. (Итог сложения составных частей может не соответствовать сумме из-за округления.)

Почему домохозяйства стремятся делать сбережения? Сбережения — это в конечном счете товары и услуги, которые удовлетворяют желания потребителей, а не просто кусочки бумаги, которые мы называем чековыми книжками, сберегательными счетами, депозитными сертификатами и облигациями. Причины для сбережений многочисленны и разнообразны, но все они сводятся либо к защите доходов, либо к спекуляции. Домохозяйства делают сбережения, чтобы обеспечить себя на "черный день", в случае непредвиденных обстоятельств — болезни, несчастного случая, безработицу, в случае выхода на пенсию, чтобы финансировать обучение детей или просто для полной финансовой обеспеченности своей семьи. С другой стороны, сбережения могут использоваться для биржевых игр, спекуляции. Можно направить часть своего дохода на покупку ценных бумаг, наживаясь на повышении их номинальной стоимости.

Однако желания делать сбережения еще недостаточно. Это намерение должно сопровождаться возможностью откладывать деньги. И, как мы увидим позже (табл. 12-1), возможность делать сбережения зависит главным образом от размеров дохода. Если доход очень низкий, домохозяйство может расходовать сбережения, это означает, что они могут затрачивать на потребление сумму, превышающую их доход, оставшийся после уплаты налогов. Последнее удается с помощью кредитов и займов за счет сбережений, которые домохозяйства смогут накопить, когда их доходы станут выше. При этом и сбережения, и расходы на потребление варьируются в прямой зависимости от размера дохода; по мере того как домохозяйства получают все больший доход, они распределяют его между сбережениями и расходами на потре-

бление. В действительности, верхние 10% получателей дохода располагают наибольшей частью сбережений в американском обществе1.