§ 4 Основные законы распределения

СЛУЧАЙНЫХ ВЕЛИЧИН

Сначала рассмотрим некоторые законы распределения дис- кретных случайных величин.

4.1 Биномиальное распределение .

Пусть

случайная величина

![]() - это число появлений неко -торого

события

- это число появлений неко -торого

события![]() в серии из

в серии из![]() независимых испытаний, в каждом из

которых вероятность появления события

независимых испытаний, в каждом из

которых вероятность появления события![]() ,

а вероятность не появления события

,

а вероятность не появления события![]() Ряд распределения такой величины

имеет вид:

Ряд распределения такой величины

имеет вид:

-

0

1

где

![]() .

Такой ряд распределения называетсябиномиальным.

Математическое ожидание случайной

величины

.

Такой ряд распределения называетсябиномиальным.

Математическое ожидание случайной

величины

![]() в этом случае имеет вид:

в этом случае имеет вид:

![]() (1)

(1)

Для

вычисления этого выражения,

продифференцировав по

![]() следующее выражение:

следующее выражение:![]() получим

получим

![]() Если

мы умножим это равенство на

Если

мы умножим это равенство на

![]() ,

получим

,

получим

![]() (2)

(2)

Но

![]() а правые части равенств (1) и (2)

совпадают, тогда

а правые части равенств (1) и (2)

совпадают, тогда![]()

Продифференцировав

то же самое выражение дважды, получим

![]()

Умножив

полученное равенство на

![]() ,

получим:

,

получим:

![]()

Тогда

![]()

Таким

образом,

![]()

Отсюда

![]() Тода

Тода

![]()

Итак, для биномиального распределения:

![]()

Пример.

Произведено 20 независимых выстрелов

по мише- ни. Вероятность попадания

при каждом выстреле

![]() .

Найти математическое ожидание,

дисперсию и среднее квад -ратическое

ожидание числа попаданий.

.

Найти математическое ожидание,

дисперсию и среднее квад -ратическое

ожидание числа попаданий.

Случайная

величина

![]() -

число попаданий, распределена по

биномиальному закону.

-

число попаданий, распределена по

биномиальному закону.![]() Тогда

Тогда

![]()

4.2 Распределение Пуассона.

Определение.

Дискретная случайная величина

![]() имеет

имеет

закон распределения Пуассона, если она задаётся рядом рас- пределения

-

0

1

в котором вероятности определяются по формуле Пуассона

![]() (3)

(3)

где

![]() (

(![]() - среднее число появлений события в

серии испытаний, в каждом из которых

вероятность появления события

постоянная величина

- среднее число появлений события в

серии испытаний, в каждом из которых

вероятность появления события

постоянная величина![]() ).

).

Приведём без доказательства следующую теорему.

ТЕОРЕМА.

Математическое ожидание и дисперсия

случай -ной величины, распределённой

по закону Пуассона, совпадают и равны

параметру

![]() этого закона, т.е.

этого закона, т.е.![]()

При

достаточно больших

![]() (вообще при

(вообще при![]() )

и малых значениях

)

и малых значениях![]() при условии, что произведение

при условии, что произведение![]() - постоянная величина (

- постоянная величина (![]() ),

закон распределения Пуассона является

хорошим приближением биномиального

за –кона, т.е. распределение Пуассона

- это асимптотическое рас -пространение

биномиального закона. Иногда этот

закон назы -ваютзаконом

редких явлений.

По закону Пуассона распреде- лены,

например, число сбоев автоматической

линии, число от- казов системы в

«нормальном режиме», число сбоев в

работе АТС и т.п.

),

закон распределения Пуассона является

хорошим приближением биномиального

за –кона, т.е. распределение Пуассона

- это асимптотическое рас -пространение

биномиального закона. Иногда этот

закон назы -ваютзаконом

редких явлений.

По закону Пуассона распреде- лены,

например, число сбоев автоматической

линии, число от- казов системы в

«нормальном режиме», число сбоев в

работе АТС и т.п.

4.3 Геометрическое распределение.

Определение.

Дискретная

случайная величина

![]() име- етгеометрическое

распределение,

если

име- етгеометрическое

распределение,

если

![]() , где для некоторого события

, где для некоторого события![]() ,

,

![]() и

её ряд распределения имеет вид:

и

её ряд распределения имеет вид:

-

1

2

В этом случае вероятности представляют собой бесконечно убывающую геометрическую прогрессию и её сумма

![]() .

.

ТЕОРЕМА.

В случае случайной величины, имеющей

геомет- рическое распределение с

параметром

![]() ,

математическое ожидание и дисперсия

вычисляются по формулам:

,

математическое ожидание и дисперсия

вычисляются по формулам:

![]()

Пример.

Производятся выстрелы по мишени до

первого попа- дания. Вероятность

попадания при каждом выстреле

![]() .

.

Составить

ряд распределения случайной величины

![]() - «чис- ло попаданий». Найти её

математическое ожидание и среднее

квадратическое отклонение.

- «чис- ло попаданий». Найти её

математическое ожидание и среднее

квадратическое отклонение.

-

1

2

3

По

теореме,

![]()

среднее

квадратическое отклонение

![]()

Гипергеометрическое распределение.

Пусть

в партии из

![]() изделий имеется

изделий имеется![]() стандартных. Случайным образом

отбирают

стандартных. Случайным образом

отбирают![]() изделий. Пусть случайная величина

изделий. Пусть случайная величина![]() - число стандартных изделий среди

отобранных. Очевидно, озможные значения

этой случайной величины:

- число стандартных изделий среди

отобранных. Очевидно, озможные значения

этой случайной величины:

![]() Вероятности

возможных значений вычисляются по

формуле:

Вероятности

возможных значений вычисляются по

формуле:

Для

этой случайной величине математическое

ожидание вы- числяется по формуле

![]() а дисперсия:

а дисперсия:

![]()

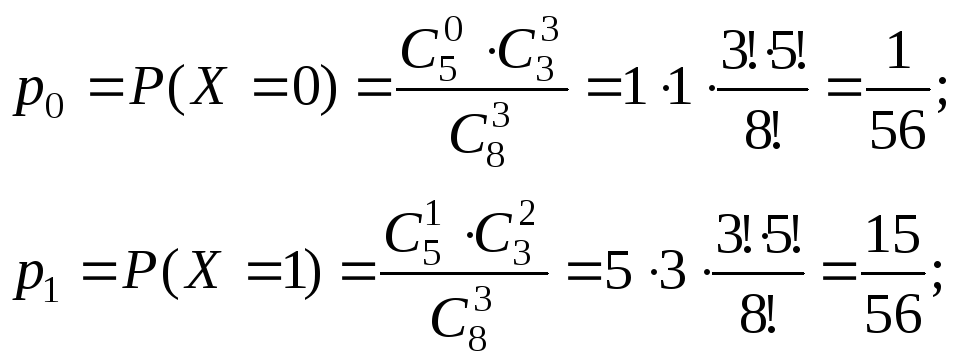

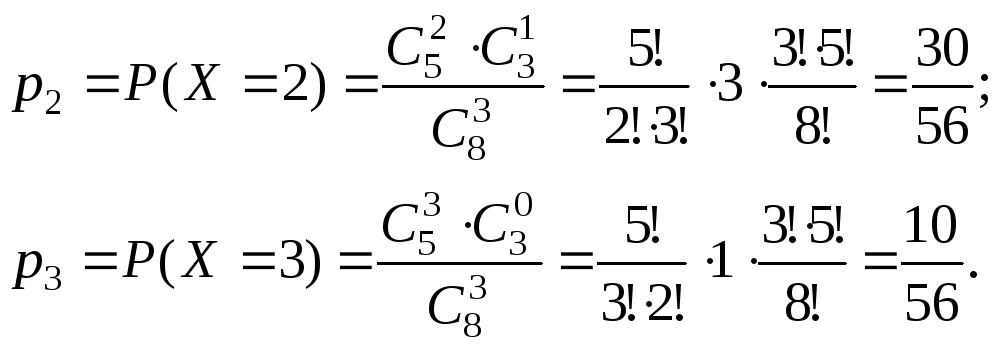

Пример.

В урне находится 5 белых и 3 чёрных

шара. Слу- чайным образом отобраны 3

шара. Составить ряд распределе- ния

случайной величины

![]() - числа белых шаров среди ото –бранных.

Найти её математическое ожидание и

дисперсию.

- числа белых шаров среди ото –бранных.

Найти её математическое ожидание и

дисперсию.

Возможные значения этой случайной величины: 0, 1, 2, 3. найдём их вероятности:

Получаем ряд распределения:

-

0

1

2

3

Математическое

ожидание можно вычислить непосредственно,

пользуясь известными формулами, а

можно воспользоваться формулами из

теоремы. В нашем примере

![]()

![]() .

Тогда

.

Тогда

![]()

Теперь рассмотрим основные законы распределения непре- рывных случайных величин.

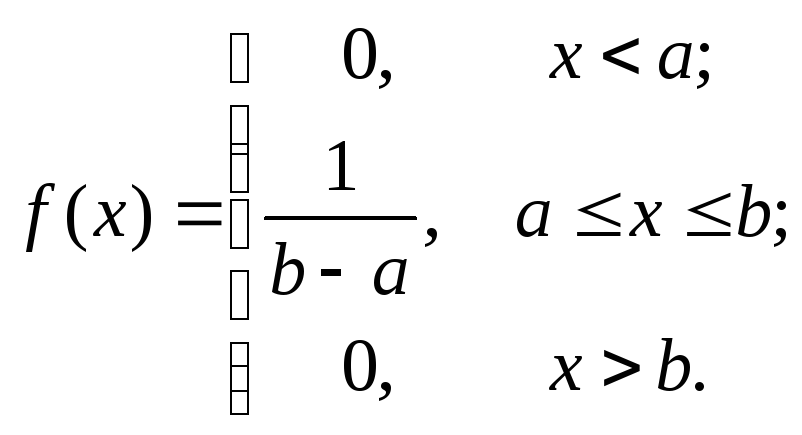

4.5 Равномерное распределение.

Определение.

Непрерывная случайная величина имеет

рав -номерное распределение на отрезке

Определение.

Непрерывная случайная величина имеет

рав -номерное распределение на отрезке

![]() ,

если она имеет постоянное значение

на этом отрезке и равна нулю вне

этого отрезка, т.е. график её плотности

имеет вид:

,

если она имеет постоянное значение

на этом отрезке и равна нулю вне

этого отрезка, т.е. график её плотности

имеет вид:

![]()

С

![]()

![]()

![]()

Так

как площадь под графиком плотности

распределения должна быть равна

единице, то

![]() Тогда

Тогда

Её функция распределения имеет вид:

и её график

![]()

1

![]()

![]()

![]()

![]()

4.6 Показательное распределение.

В практических приложениях теории вероятностей (напри-

мер, в сфере массового обслуживания, исследовании опера -ций, теории надёжности, в физике, биологии и т.п.) часто при- ходится иметь дело со случайными величинами, имеющими так называемое экспоненциальное, или показательное распре- деление.

Определение.

Непрерывная случайная ыеличина

![]() рас- пределена попоказательному

закону

, если её плотность распределения

вероятностей имеет вид:

рас- пределена попоказательному

закону

, если её плотность распределения

вероятностей имеет вид:

График этой функции:

![]()

![]()

0

![]()

Её функция распределения:

имеет

график

имеет

график

![]()

1

О

![]()

Математическое ожидание:

![]()

![]()

Пример.

Пусть случайная величина

![]() - время работы не- которого механизма,

имеет показательное распределение.

Оп- ределить вероятность того, что

механизм будет работать не менее

1000 часов, если среднее время его

работы составляет 800 часов.

- время работы не- которого механизма,

имеет показательное распределение.

Оп- ределить вероятность того, что

механизм будет работать не менее

1000 часов, если среднее время его

работы составляет 800 часов.

По

условию задачи, математическое ожидание

работы меха- низма

![]() ,

а

,

а![]() .

Тогда

.

Тогда![]()

Следовательно,

Искомая вероятность:

Замечание.

Показательное распределение относится

к

од -нопараметрическим

законам распределения (зависит только

от

![]() ).

).

4.7 Нормальное распределение.

Определение. Нормальным называют распределение вероят- ностей непрерывной случайной величины, которое имеет плот- ность распределения вероятностей, определяемую формулой:

![]()

(1)

(1)

Видим,

что

нормальное распределение определяется

двумя параметрами

:

![]() и

и![]() .

Чтобы задать нормальное распре

-деление, достаточно задать эти два

параметра.

.

Чтобы задать нормальное распре

-деление, достаточно задать эти два

параметра.

Нормальный

закон распределения очень широко

распро- странён в задачах практики.

Он проявляется в тех случаях, когда

случайная величина

![]() является результатом действи- ем

большого числа различных факторов.

Каждый фактор в отдельности влияет

на случайную величину незначительно

и нельзя сказать, какой из них влияет

в большей степени, чем остальные.

Примерами случайных величин, имеющих

нормаль- ное распределение, можно

считать: отклонение размеров дета-

лей, изготовленных станком, от

стандартных; ошибки при из -мерении;

отклонения при стрельбе по мишени и

т.п.

является результатом действи- ем

большого числа различных факторов.

Каждый фактор в отдельности влияет

на случайную величину незначительно

и нельзя сказать, какой из них влияет

в большей степени, чем остальные.

Примерами случайных величин, имеющих

нормаль- ное распределение, можно

считать: отклонение размеров дета-

лей, изготовленных станком, от

стандартных; ошибки при из -мерении;

отклонения при стрельбе по мишени и

т.п.

Основной

закономерностью, выделяющей нормальный

закон из остальных законов, является

та, что он является предель -ным

законом, к которому приближаются

другие законы, т.е. при достаточно

большом значении

![]() сумма независимых слу- чайных величин

сумма независимых слу- чайных величин![]() ,

подчинённых каким угодно законам

распределения, будет иметь распределение,

сколь угодно близкое к нормальному.

,

подчинённых каким угодно законам

распределения, будет иметь распределение,

сколь угодно близкое к нормальному.

Функция распределения нормально распределённой случай –ной величины имеет вид

(2)

(2)

По определению математического ожидания непрерывной случайной величины,

Введём новую переменную

![]()

Принимая во внимание, что новые пределы интегрирования равны старым, получим

Первой

слагаемое равно нулю, как интеграл

по симметрич -ному промежутку от

нечётной функции. Второе из слагаемых

равно

![]() (интеграл Пуассона

(интеграл Пуассона![]() ).

).

Таким

образом, математическое ожидание

нормально рас- пределённой случайной

величины

![]()

По

определению дисперсии непрерывной

случайной величи- ны, учитывая, что

![]() ,

получим

,

получим

Снова введём новую переменную

![]()

Получим

![]() Применив формулу интегрирования по

частям и предыдущие вычисления,

получа- ем

Применив формулу интегрирования по

частям и предыдущие вычисления,

получа- ем![]() Тогда

Тогда![]() Следовательно, вторым параметром

нормального распределенияявляется

сре- днее квадратическое отклонение.

Следовательно, вторым параметром

нормального распределенияявляется

сре- днее квадратическое отклонение.

Замечение.

Нормированным

называют

нормальное распре –деление с

параметрами

![]() Плотность нормиро -ванного распределения

задаётся функцией:

Плотность нормиро -ванного распределения

задаётся функцией:

![]() (3)

(3)

значения

которой можно либо найти непосредмьвенно,

либо воспользоватся соответствующими

таблицами, которые можно найти во

всех справочниках. Функция нормированного

распре –деления имеет вид

![]() .

Тогда функция общего нормального

распределения, заданная т формулой

(2), выражается формулой

.

Тогда функция общего нормального

распределения, заданная т формулой

(2), выражается формулой![]() .

Вероятность попа- дания нормированной

нормально распределённой случайной

величины

.

Вероятность попа- дания нормированной

нормально распределённой случайной

величины![]() в интервал

в интервал![]() определяется с помощью функции

Лапласа

определяется с помощью функции

Лапласа ,

значения которой также приведены в

таблицах. В самом деле,

,

значения которой также приведены в

таблицах. В самом деле,

Учитывая,

что

![]() (по свойству плотности распре-

деления,), в силу симметрии функции

(по свойству плотности распре-

деления,), в силу симметрии функции![]() относительно точ- ки

относительно точ- ки![]() :

:![]()

![]()

Тогда

![]()

График плотности нормального распределения называют нормальной кривой или кривой Гаусса.

Исследуем

функцию:

Она

определена на всей числовой прямой

и положительна для всех

![]() .

При неограниченном возрастании

.

При неограниченном возрастании![]() данная функция стремится к нулю,

т.е.

данная функция стремится к нулю,

т.е.![]() Производная этой функции

Производная этой функции .

.

Производная

равна 0 в точке

![]() и меняет в этой точке знак с «+» на

«-», т.е.

и меняет в этой точке знак с «+» на

«-», т.е.![]() - точка максимума и в этой точке

- точка максимума и в этой точке![]() .

Найдя вторую производную функции,

можем выяснить, что график функции

имеет перегибы в точ- ках

.

Найдя вторую производную функции,

можем выяснить, что график функции

имеет перегибы в точ- ках![]() .

Схематически график выглядит следующим

образом:

.

Схематически график выглядит следующим

образом:

![]()

![]()

0

![]()

![]()

Для

нормально распределенной случайной

величины ве- роятность попадания в

заданный интервал

![]() вычисля –ется следующим образом:

вычисля –ется следующим образом:

Сделаем

замену

![]() .

.

![]() где

где

.

.

Таким образом,

![]()

![]() (4)

(4)

Пример.

Масса вагона - случайная величина,

распределён -ная по нормальному закону

с математическим ожиданием 65 т. и

средним квадратическим отклонением

![]() т.

Найти веро- ятность того, что очередной

вагон имеет массу не более 70 т. и не

менее 60 т

т.

Найти веро- ятность того, что очередной

вагон имеет массу не более 70 т. и не

менее 60 т

![]()

Тогда

Иногда

требуется вычислить вероятность

того, что случай -ная величина по

модулю отклоняется от среднего

значения меньше чем некоторое значение

![]() ,

т.е.

,

т.е.![]() .

Для вычисления этой вероятности

можем воспользоваться предыдущей

формулой. В самом деле:

.

Для вычисления этой вероятности

можем воспользоваться предыдущей

формулой. В самом деле:

учитывая

нечётность функции

![]() .

Следовательно,

.

Следовательно,

![]() (5)

(5)

Пример.

Вероятность того, что нормально

распределённая случайная с математическим

ожиданием

![]() откло- нится от среднего значения

меньше чем на

откло- нится от среднего значения

меньше чем на![]() равна 0.09. Чему равна вероятность

попадания этой случайной величины в

интервал (30, 35) ?

равна 0.09. Чему равна вероятность

попадания этой случайной величины в

интервал (30, 35) ?

По

условию,

![]() Тогда

Тогда![]() По таблице значений функции Лапласа,

по – лучаем:

По таблице значений функции Лапласа,

по – лучаем:![]() Тогда требуемая вероятность , по

формуле (4),

Тогда требуемая вероятность , по

формуле (4),

Правило трёх сигм.

В

формуле (5) положим

![]() ,

получим

,

получим

![]()

Если

![]() и, следовательно,

и, следовательно,![]() ,

получаем:

,

получаем:

![]()

т.е. вероятность того, что отклонение по абсолютной величине случайной величины от среднего значения меньше утроенного среднего квадратического отклонения равна 0,9973, т.е. очень близка к единице.

Правило трёх сигм состоит в том, что для нормально рас- пределённой случайной величины абсолютная величина её -отклонения от среднего не превосходит утроенного сред -него квадратического отклонения. На практике это правило применяется слудующим образом: Если распределение слу -чайной величины неизвестно, но для её параметров выпол -няется правило трёх сигм, то есть основание предположить, что она распределена по нормальному закону.