8. Показатели эффективности использования материальных оборотных активов и анализ их динамики

Разнообразие показателей, характеризующих материальные оборотные активы предприятий, дает возможность широко использовать при их анализе статистические инструменты.

Эффективность управления оборотным капиталом определяется рядом факторов: объемом и составом текущих активов, их ликвидностью, соотношением собственных и заемных источников покрытия текущих активов, величиной чистого оборотного капитала, соотношением постоянного и переменного оборотного капитала, оборотного и основного капитала и другими взаимосвязанными факторами. Эти и другие признаки можно использовать при статистическом методе группировок, в том числе и многомерных; применять как признаки-факторы, влияющие на показатели, характеризующие эффективность использования оборотных активов; как признаки-результаты при корреляционно-регрессивном анализе.

Практическое распространение получил индексный метод анализа показателей эффективности использования материальных оборотных активов.

По группе предприятий, объединенных по какому-либо существенному признаку, рассчитывают средние показатели, например, средние коэффициенты оборачиваемости и закрепления материальных оборотных активов

где

![]() - номер предприятия,

входящего в группу (

- номер предприятия,

входящего в группу (![]() меняется от 1 до

меняется от 1 до

![]() ).

).

Величина среднего коэффициента

оборачиваемости обусловлена значениями

самих коэффициентов по каждому предприятию

(![]() )

и их долями в общей

стоимости оборотных средств

)

и их долями в общей

стоимости оборотных средств

![]() .

Влияние факторов можно

оценить соответственно индексом

фиксированного состава и индексом

влияния структурных сдвигов

.

Влияние факторов можно

оценить соответственно индексом

фиксированного состава и индексом

влияния структурных сдвигов

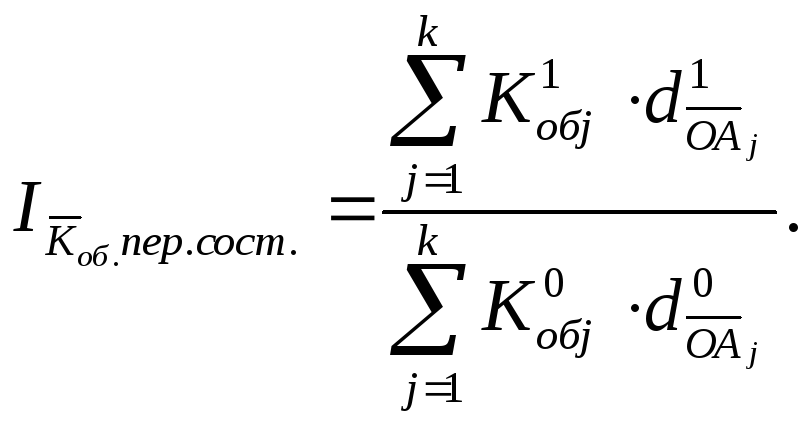

Совокупное влияние факторов показывает индекс переменного состава

Анализ динамики коэффициента

закрепления проводится по такой же

схеме. Факторами, влияющими на среднее

по группе предприятий значение

коэффициента закрепления, являются:

собственно коэффициенты по отдельным

предприятиям группы (![]() )

и доли этих предприятий

в суммарной выручке

)

и доли этих предприятий

в суммарной выручке

![]() .

Индексы имеют следующий

вид:

.

Индексы имеют следующий

вид:

При этом во всех случаях соблюдается взаимосвязь индексов переменного состава, фиксированного состава и индекса влияния структурных сдвигов:

![]()

Показатели скорости оборота оборотных активов являются факторными величинами при формировании суммарной выручки и суммарной стоимости оборотных активов. Влияние каждого из факторов на результативные показатели в абсолютном выражении показывают следующие модели:

|

|

(34) |

|

|

(35) |

|

|

(36) |

|

|

(37) |

Формулы (34) и (35) показывают, как изменилась суммарная выручка предприятий под влиянием изменений эффективности использования оборотных активов и общей суммы вовлеченных в оборот материальных ресурсов, а формулы (36) и (37) - дополнительную потребность (излишек оборотных средств), возникшую в результате изменения эффективности их использования на отдельных предприятиях группы и изменения выручки.

Проиллюстрируем расчет по указанным формулам.

Пример 10.Пусть известны данные о трех предприятиях холдинга, представленные в таблице.

|

Номер предприятия, входящего в холдинг |

Выручка от продажи продукции, тыс. руб. |

Средняя стоимость оборотных активов, тыс. руб. | ||

|

Базисный период |

Отчетный период |

Базисный период |

Отчетный период | |

|

1 |

6400 |

7600 |

1400 |

1800 |

|

2 |

7200 |

6300 |

1300 |

1100 |

|

3 |

8000 |

7800 |

2400 |

2300 |

|

Итого |

21600 |

21700 |

5 100 |

5 200 |

Рассчитаем значения коэффициентов оборачиваемости и закрепления, а также доли предприятий в общей сумме выручки и оборотных активов холдинга. Полученные значения разместим в расчетных таблицах, приведенных ниже.

|

Номер предприятия, входящего в холдинг |

Коэффициент оборачиваемости

( |

Доля в общей сумме оборотных

активов ( | ||

|

Базисный период |

Отчетный период |

Базисный период |

Отчетный период | |

|

1 |

4,57 |

4,22 |

0,245 |

0,346 |

|

2 |

5,54 |

5,73 |

0,255 |

0,212 |

|

3 |

3,33 |

3,39 |

0,470 |

0,442 |

|

Итого |

4,24 |

4,17 |

1,000 |

1,000 |

|

Номер предприятия, входящего в холдинг |

Коэффициент закрепления

( |

Доля в общей сумме выручки

( | ||

|

Базисный период |

Отчетный период |

Базисный период |

Отчетный период | |

|

1 |

0,219 |

0,237 |

0,297 |

0,350 |

|

2 |

0,181 |

0,175 |

0,333 |

0,290 |

|

3 |

0,300 |

0,295 |

0,371 |

0,360 |

|

Итого |

0,236 |

0,240 |

1,000 |

1,000 |

Согласно данным, представленным в таблицах, в отчетном и базисном периодах оборотные активы эффективнее всего использовать на втором предприятии; они проделали соответственно 5,54 и 5,73 оборота. Для производства каждого рубля продукции больше всего оборотных активов требовалось на третьем предприятии (в отчетном периоде - в среднем 0,295 руб., в базисном - в среднем 0,300 руб.). На это же (третье) предприятие приходилась большая часть оборотных активов (в отчетном периоде - 44,2%, в базисном - 47,0%).

Индексы, характеризующие динамику средних по холдингу значений коэффициентов эффективности использования оборотных активов, занесены в представленную ниже таблицу.

|

Показатели |

Средний коэффициент

оборачиваемости ( |

Средний коэффициент

закрепления ( |

|

Индекс переменного состава |

0,983 |

1,017 |

|

Индекс фиксированного состава |

0,986 |

1,012 |

|

Индекс влияния структурных сдвигов |

0,997 |

1,005 |

Полученные значения индексов говорят о том, что по холдингу в целом эффективность использования оборотных активов снизилась в отчетном периоде по сравнению с базисным. Число оборотов, которые проделывали оборотные активы, сократилось на 1,7%. Это было обусловлено изменениями в использовании оборотных средств на отдельных предприятия (-1,4%) и перераспределением оборотных активов между предприятиями холдинга (-0,3%). На производство каждого рубля продукции холдинга в отчетном периоде потребовалось больше оборотных активов на 1,7%, чем в базисном, в том числе за счет изменения эффективности использования оборотных активов на отдельных предприятиях холдинга на +1,2% и за счет влияния структурных сдвигов, произошедших в распределении общей суммы выручки между предприятиями, на +0,5%.

Выручка холдинга возросла

на 100 тыс. руб. (![]() ).

Рассмотрим влияние факторов на это

изменение:

).

Рассмотрим влияние факторов на это

изменение:

![]()

![]()

т.е. общий прирост выручки холдинга в 100 тыс. руб. - это результат ее снижения на 279 тыс. руб. за счет ухудшения использования оборотных средств на предприятиях холдинга и увеличения на 379 тыс. руб. за счет расширения объема используемых оборотных активов.

Изменение общей суммы

оборотных активов, которые использовали

предприятия для производства

продукции, составило также +100 тыс. руб.

(![]() ):

):

![]()

![]()

т.е. за счет снижения эффективности использования оборотных активов предприятиями холдинга дополнительно им потребовалось оборотных активов на сумму 55,3 тыс. руб., а потребность в еще 44,7 тыс. руб. была обусловлена увеличением объемов производства, выраженном в росте выручки.