Статистика национального богатства Понятие национального богатства и классификация его элементов

В современной социально-экономической статистике категория национального богатства рассматривается как «совокупность ресурсов страны (экономических активов), составляющих необходимое условие производства товаров, оказания услуг и обеспечения жизни людей»1. Элементы национального богатства являются важнейшими факторами, определяющими текущую динамику и перспективы социально-экономического развития отдельных стран.

Наличие достоверных оценок национального богатства и его структурных элементов является важнейшим условием построения соответствующей информационной и аналитической базы для организации эффективного управления процессами их формирования и использования, что определяет особую актуальность включения данной категории в сферу комплексного статистического анализа.

В настоящее время в состав пользователей статистической информацией, отражающей основные характеристики национального богатства, входят следующие группы:

органы государственного управления, использующие соответствующие статистические данные в социально-экономическом планировании и управлении на макроэкономическом, региональном и отраслевом уровнях;

научные и исследовательские организации, отдельные ученые и специалисты, использующие соответствующую информацию при разработках, связанных с повышением эффективности использования экономических ресурсов, статистическим анализом их состояния и динамики развития, экономическим прогнозированием и т.д.;

международные организации и исследовательские группы, осуществляющие на основе данной информации международный анализ, разработку показателей и индикаторов, характеризующих уровень инвестиционной активности, экономический потенциал государств, регионов, секторов и отраслей экономики и др.

Опыт проведения первых расчетов, связанных с определением совокупности благ, созданных в процессе трудовой деятельности человека, природных ресурсов и национального дохода, относится к XVII в. и связан с работами У. Пети и А. Смита. В этот и более поздние периоды состав и методология исчисления показателей национального богатства в статистике отдельных стран характеризовались определенной спецификой. Это было обусловлено как историческими особенностями их экономического развития, так и особенностями организации статистических работ в этих странах, связанных с учетом элементов национального богатства. В данном аспекте важным этапом в построении общих стандартов и принципов унификации состава элементов национального богатства и соответствующих учетных процедур являются методологические разработки Статистической комиссии ООН в области национального счетоводства.

Для определения показателей национального богатства в соответствии с существующей методологией СНС рекомендуется построение балансов активов и пассивов, разность между значениями которых в виде чистой стоимости собственного капитала на макроэкономическом уровне и есть национальное богатство.

Баланс активов и пассивов позволяет провести анализ объема, состава и структуры национального богатства с учетом его распределения по территории страны, секторам экономики, видам экономической деятельности и формам собственности. Рассмотрение баланса за ряд лет дает возможность сделать выводы о динамике указанных характеристик. Исследование статистическими методами показателей баланса активов и пассивов во взаимосвязи с анализом других макроэкономических показателей отражает комплексную картину происходящих в стране социально-экономических процессов и может служить основой для принятия управленческих решений на разных уровнях управления, начиная с государственного при формировании экономической политики и заканчивая хозяйствующими на рынке субъектами и населением по вопросам ведения личного хозяйства. Показатели баланса активов и пассивов взаимосвязаны с показателями счета операций с капиталом, финансового счета, счета прочих изменений в объеме активов и счетов переоценки. Однако в практике официальной отечественной макроэкономической статистики баланс активов и пассивов пока не строится. Это связано с рядом методологических проблем, таких, как оценка стоимости отдельных элементов национального богатства, ее изменений и др.

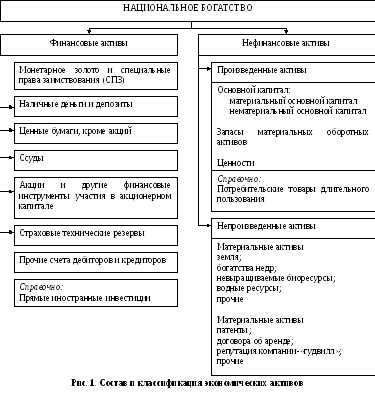

На рис. 1 представлена классификация экономических активов, являющихся элементами национального богатства, рекомендованная Статистической комиссией ООН в рамках СНС 1993 г.1

В соответствии с этой классификацией вся совокупность накопленных в стране активов подразделяется на финансовые и нефинансовые активы.

С 2007 г. Росстат публикуемые сводные данные о национальном богатстве стал называть стоимостью отдельных нефинансовых экономических активов, что является еще одни шагом на пути сближения с международными стандартами. Так, по данным Росстата (табл. 1) на начало 2006 г. совокупная стоимость нефинансовых активов, для которых разработаны методы стоимостной оценки, составляет 45,6 трлн. руб. Из них 82% приходится на основные фонды, 8% - на материальные оборотные средства.

|

Таблица 1 | ||

|

Стоимость отдельных нефинансовых активов на начало 2006 г.1 | ||

|

Группы нефинансовых экономических активов |

Млрд. руб. |

% к итогу |

|

1. Основные фонды, включая незавершенное строительство: |

|

|

|

всего: |

46 568 |

92 |

|

из них основные фонды |

41472 |

82 |

|

2. Материальные оборотные средства |

4116 |

8 |

|

3. Накопленное домашнее имущество |

7642 |

- |

|

1Российский статистический ежегодник. 2006: стат. сб. // Росстат. - М., 2006. | ||

Из данных, приведенных в табл. 1, очевидно, что в Российской Федерации наиболее весовым компонентом национального богатства из тех, которые поддаются стоимостной оценке, являются основные фонды. В официальной редакции СНС 1993 г. понятие «основные фонды» отсутствует, но имеет место понятие «основной капитал».

В российской и международной статистике вопрос о правомерности использования терминов «капитал» и «фонды» при характеристике национального богатства остается дискуссионным, поскольку капитал образует пассивы - источники формирования активов, а национальное богатство - это чистая стоимость активов. Однако существующая несогласованность терминологии не влияет на содержание рассматриваемых понятий. В настоящем учебнике употребляется термин «основные фонды», который используется в Общероссийском классификаторе основных фондов (ОКОФ).