2606

.pdf(7.17)

где tH - начальный год расчетного периода; tk - конечный год расчетного периода;

Цt - цена единицы продукции (с учетом эффективности ее применения), производимой с помощью новой техники в t-м году;

Nt - объем применения новой техники в t-м году; Вt - производительность новой техники в t-м году;

at - коэффициент дисконтирования для учета фактора времени (коэффициент проведения затрат к расчетному году).

Затраты на реализацию мероприятия по созданию новой техники за расчетный период при производстве (использовании) продукции определяются по формуле:

(7.18)

(7.19)

где Иt.n , Иt.и - текущие издержки при производстве (использовании) продукции в t-м году без учета амортизационных отчислений на реновацию;

Кt .n , Кt. и - единовременные капитальные затраты при производстве (использовании) продукции в t-м году;

Лt .n , Лt. и - остаточная стоимость основных фондов, выбывших в t-м году.

Экономический эффект при использовании новой техники при изменении показателей затрат и результатов по годам расчетного периода равен:

101

ЭТ = РТ + РТ.соц - ЗТ.п - ЗТ.и , |

(7.20) |

При этом каждый из элементов этой формулы определяется с использованием коэффициента дисконтирования для учета фактора по времени.

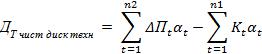

Общий экономический результат от применения нового технологического решения оценивается показателем чистого дисконтирования дохода технологического за период времени

Т(ДТ.чист диск.техн):

(7.21)

где ∆Пt - прирост прибыли, полученной за счѐт снижения себестоимости производства продукции в t-ом периоде вследствие применения технологического решения,

Kt - сумма капитальных вложений, требуемых для применения технологического решения в t-ом периоде,

αt - коэффициент дисконтирования (приведения), n1 - период применения капитальных вложений,

п2 - период получения прибыли от снижения себестоимости продукции.

Прирост прибыли от снижения себестоимости продукции вследствие применения технологического решения (∆Пt) может быть определѐн следующим образом:

∆Пt = [ ( ЦН - Сt ) - ( ЦБ - СБ ) ] Nt , |

(7.22) |

где ЦН - цена-нетто изделия после применения новой технологии,

Сt - себестоимость изделия в t-ом году после применения новой технологии,

ЦБ -цена-нетто изделия до применения новой технологии, СБ - себестоимость изделия до применения новой тех-

102

нологии,

Nt - годовой выпуск изделия в t-ом году после применения нового технологического решения.

Доходность при эксплуатации НТ характеризуется показателями:

- чистый дисконтированный доход от эксплуатации из-

делия,

- индекс доходности.

Чистый дисконтированный доход при эксплуатации за период Т для предприятия, внедряющего НТ (ДТ.ч..диск..экс):

ДТ.ч..диск..экс = |

( Pt - Зt ) αt , |

(7.23) |

где tН и tK - начало и конец расчѐтного периода (годов);

Pt - результаты от внедрения НТ в t-ом году (выручка от реализации продукции выпущенной с помощью НТ);

Зt - затраты от внедрения НТ в t-ом году (включая текущие затраты и сопутствующие капитальные вложения). При этом текущие затраты могут включать себестоимость выпускаемой продукции с использованием НТ, а также общую сумму налогов и выплат из балансовой прибыли.

Индекс доходности (Jчист. диск. Т ) - это отношение показателя чистого дисконтированного дохода к величине капи-

тальных вложений:

Jчист. диск. Т = ДТ.ч..диск..экс / Кдиск. экс.Т , |

(7.24) |

где Кдиск. экс.Т - приведѐнные сопутствующие капитальные вложения у потребителя за период Т.

Показатель определяется чаще всего для Т-го года, начиная со 2 года, эксплуатации НТ, но может быть рассчитан за весь период эксплуатации.

103

8 Экономическая эффективность инвестиций

8.1 Финансирование научно-технической деятельности

Среди проблем эффективности инвестиций особое место занимают проблемы экономической эффективности инновационных процессов для наукоемкой продукции, научнотехнической продукции.

Под наукоемкой продукцией понимается продукция материального производства, в себестоимости которой значительную долю составляют затраты научного труда. Под науч- но-технической продукцией понимается совокупность науч- но-технической информации, которая является результатом исследований или разработок, имеет коммерческое значение и реализуется потребителю преимущественно в виде лицензий или научно-технических услуг. Научно-техническая услуга - это мероприятие научно-технического характера, которое, предлагается потребителю в нематериализованном виде.

К наукоемкой продукции в радио- и приборостроении относятся: новые приборы и оборудование, новые технические системы, новые технологии, новые материалы, технические регламенты, программные продукты специального назначения; а к научно-техническим услугам - услуги в области прикладных научно-исследовательских и опытноконструкторских работ (прикладных НИОКР), услуги по разработке промышленных технологий, услуги по эксплуатации наукоемкой продукции (монтаж и наладка, сервисное сопровождение и т.д.).

Особенности наукоемкой и научно-технической продукции заключаются, прежде всего, в том, что она является:

-технически сложной продукцией, требующей для своего создания затрат особо квалифицированного научного труда;

-уникальной продукцией, свойства которой необходи-

104

мо объяснять потребителям; - дорогостоящей продукцией, которая по номинальной

стоимости превосходит возможный аналог, но является более дешевой на единицу полезного эффекта.

Под инновационным проектом следует понимать весь жизненный цикл определенного новшества (нового продукта, технологического процесса, новой услуги), то есть весь комплекс процессов его создания и использования. Например, по отношению к новому продукту это: исследование и разработка по его созданию, освоение производства, развертывание выпуска и реализации продукта, поддержка выпуска и продаж, модернизация и обновление продукта.

Инновационный процесс - это процесс создания и распространения конкретного нововведения: научная разработка технической идеи, новой технологии, доведение ее до промышленного использования, получение нового продукта, его коммерциализация. Инновационный процесс осуществляется при реализации инновационных проектов конкретными предприятиями и организациями. Эффективность всего инновационного процесса зависит от того, в какой мере все стадии жизненного цикла определенного новшества (нововведения) интегрированы в единое целое и обеспечены достаточным финансированием.

Управление исследованиями, разработками и инвестиционными проектами связано с управлением инвестициями. В зависимости от направленности и сфер применения инновационных процессов различаются особенности их финансирования. Существуют оборонные исследования, разработки и работы по созданию новых вооружений, военной техники. Имеют место научно-исследовательские и опытноконструкторские разработки (НИОКР), которые не всегда имеют связь с экономическим эффектом, но приносят социальный, экологический и другие виды эффекта, а также НИОКР, направленные на улучшение реальной прибыли при распространении их результатов в народном хозяйстве.

105

Под инвестициями понимаются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии и другие нематериальные активы в стоимостной оценке, вкладываемые в объекты производственной деятельности в целях получения дохода и достижения положительного социального эффекта.

Инвесторы - это субъекты инвестиционной деятельности, осуществляющие вложение собственных, заемных или привлеченных средств в форме инвестиций и обеспечивающие их целевое использование. В качестве инвесторов могут выступать:

-органы, уполномоченные управлять государственным

имуниципальным имуществом или имущественными правами;

-граждане, предприятия, предпринимательские объединения и другие юридические лица;

-иностранные физические и юридические лица, государственные и международные организации.

Инвесторы могут выступать в роли вкладчиков, заказчиков, кредиторов, покупателей.

Допускается объединение средств инвесторов для осуществления совместного финансирования.

Управление исследованиями, разработками и инвестиционными процессами может осуществляться, с одной стороны, на коммерческой основе, если оно основывается на коммерческих критериях максимизации прибыли для их инициаторов; с другой стороны, - на некоммерческой, если управляемые процессы определяют интересы государства, социальной политики, научного потенциала и другие. В этом случае оно попадает в область государственной научно-технической политики.

Государственная научно-техническая политика включает три главные направления:

-обеспечение ускорения научно-технического прогресса для поддержания оптимального фронта фундаментальных

106

исследований, создания в стране экономической и социальной среды, благоприятной для коммерческих инноваций, реализуемых предприятиями;

-инициирование, выполнение силами государственного сектора и финансирование по государственным заказам целевых научно-технических программ создания и распространения инноваций в таких областях, как оборона, экология, образование, культура, социальная защита и т. д.;

-избирательное стимулирование и поддержка (субсидиями, налоговыми льготами и проч.) тех исследований, разработок и нововведений, которые, несмотря на свою недостаточную прибыльность, отличаются своей социальной эффективностью либо способствуют структурной политике государства в части ускоренного развития отдельных отраслей и регионов.

8.2Источники финансирования инновационных проектов

ивыбор стратегии

В настоящее время выделяют три основные группы источников инвестиций:

-собственные средства предприятий;

-привлеченные внешние средства юридических и физических лиц;

-средства государственной финансовой и информационной поддержки.

Важным источником собственных средств финансирования инвестиций является рефинансируемая прибыль, которая является частью чистой прибыли предприятия, направляемой на его развитие. Чистая прибыль остается у предприятия после уплаты им налога на прибыль и обязательных платежей. Механизм использования части чистой прибыли носит название механизма рефинансирования прибыли.

Другим источником собственных средств является часть выручки предприятия, идущей на возмещение текущих

107

затрат предприятия на освоение и производство продукции:

а) амортизационные отчисления, являющиеся основой создания амортизационного фонда предприятия;

б) некоторые другие затраты, связанные с инвестированием инновационных процессов.

Заемные средства являются составной частью привлеченных внешних средств на финансирование инвестиций:

а) банковский кредит; б) лизинг (аренда основных фондов с правом после-

дующего выкупа и другие формы лизинга; в) товарный (коммерческий) кредит, который заключа-

ется в получении предприятием от поставщика ресурсов инвестиционного характера (например, оборудования) с оплатой в рассрочку;

г) авансовые платежи заказчика, например, частичная предоплата работы по НИОКР. За авансовые платежи предприятия расплачиваются готовой продукцией.

Средства, привлекаемые на безвозмездной основе,

которые предприятие возвращать не обязано, включают:

а) средства, вложенные в уставной капитал внешними юридическими и физическими лицами. Например, для акционерного общества - приобретенные акции, в других хозяйственных обществах - приобретенные паи. Это могут быть не только финансовые вложения, но и объекты основных фондов, нематериальных активов (последние оформляются в виде лицензии);

б) средства венчурных фондов, специально создаваемых частными юридическими и физическими лицами с целью финансирования инновационных проектов;

в) средства благотворительных фондов; г) прочие (например, дарения).

Средства государственной финансовой и информационной поддержки:

а) налоги; б) платежи в бюджетные и во внебюджетные фонды;

108

в) неналоговые поступления, то есть средства от использования государственной собственности:

-арендная плата,

-отчисления от прибыли унитарных предприятий,

-дивиденды от участия государства в акционерных обществах и в других коммерческих предприятиях;

г) средства от продажи государственного имущества, например, в результате приватизации;

д) займы для покрытия дефицита бюджета.

В составе бюджетных средств на целевые программы и инвестиционные проекты можно выделить:

а) безвозмездные бюджетные субсидии на НИОКР; б) бюджетный кредит, т.е. финансирование на возврат-

ной основе; в) средства, резервируемые под поручительство госу-

дарства (на возмещение возможного убытка отечественным и зарубежным инвесторам);

г) налоговый кредит, т.е. использование на возвратной основе на нужды инвестирования инновационных проектов налога, а также средств, остающихся на предприятии в результате реструктуризации долгов;

д) налоговые льготы, при которых на безвозмездной основе используются субсидии, т.е. осуществляется финансирование инвестиций;

е) другие формы государственной поддержки инвестиций с использованием бюджетных средств. Например, создание и действие Государственных лизинговых компаний, государственная поддержка инновационной деятельности в форме создания специальных инновационных центров. Целевое назначение этих центров - информационная поддержка разрабатывающих предприятий, осуществляющих НИОКР, и других предприятий, выпускающих наукоемкую продукцию. Это позволит поддержать передовые разработки, успешно выйти на рынок наукоемкой продукции, использовать полученную прибыль на нужды передовых разработок;

109

Государственная финансовая поддержка включает:

а) государственное участие в уставном капитале фирм (приобретение паев, акций);

б) использование средств целевых внебюджетных фондов (например, отраслевых и межотраслевых фондов развития НИОКР);

в) выпуск государственных займов развития.

Выбор стратегии финансирования инновационных проектов обусловлен многообразием схем финансирования инновационной деятельности, условий их применения и необходимостью их государственной поддержки в сложных условиях российской экономики. Возможные основные стратегии финансирования показаны на рисунке 8.1.

Стратегия финансирования предполагает заключение договора предприятия-исполнителя с предприятиемзаказчиком на выполнение инвестиционного проекта. При этом возможны два варианта. Первый вариант заключается в покрытии затрат на период от начала разработок до срока их завершения и сдачи заказчику (за счет заказчика) - например, поэтапно с авансовым платежом. Второй вариант - в выполнении НИОКР за счет собственных оборотных средств организа- ций-исполнителей.

Стратегия кредитования также имеет свои разновид-

ности.

Во-первых, это банковское кредитование незавершенного производства научных исследований и разработок, выполняемых научными организациями по договорам с заинтересованными заказчиками, оплачивающими работы лишь после их полного завершения и приемки. В этом случае исполнители вынуждены прибегать к кредиту вследствие явного недостатка у них собственных оборотных средств, за счет которых можно было бы проводить работы. Условия такого кредитования по определенным причинам должны быть достаточно жесткими. Последнее поясняется следующим:

110