2192

.pdfРешение.

Рассчитаем изменение затрат под влиянием изменения объема производства. Данный фактор влияет только на переменные затраты.

(500*0,5 + 500*0,12 + 500 *0,02) * 0,15 = 48 тыс. р.

Рассчитает изменение затрат под влиянием снижения нормы расходов основных материалов. При этом необходимо учесть влияние на затраты на сырье и материалы изменение объема производства.

500 *0,5 *1,15 * 0,05 = 14,375 тыс. р.

Рассчитает изменение затрат под влиянием увеличения уровня оплаты труда

(500 * 0,12 *1,15 + 500 * (0,2 – 0,12)) * 0,08 = 8,72 тыс. р.

Рассчитаем изменение затрат связанных с амортизационными отчислениями под влиянием переоценки основных средств

500 * 0,06 * 1,1 = 33 тыс. р.

Рассчитаем затраты планового периода:

500 + 48 - 14,375 + 8,72 + 33 = 575,345 тыс. р.

5.3. Методы планирования финансовых результатов

Важной составной частью финансового планирования является планирование финансовых результатов предприятия.

В период плановой экономики использовались следующие методы планирования прибыли от реализации продукции:

Метод прямого счета; Аналитический метод на основе затрат на один рубль то-

варной продукции; Аналитический метод посредством процента базовой

рентабельности; Комплексный метод планирования прибыли.

Метод прямого счета и в настоящее время является основным при оперативном планировании прибылей и убытков

42

на предприятии. Методом прямого счета прибыль от реализации продукции определяется по формуле

П = В - S, |

(5.7) |

где П – прибыль от реализации продукции, тыс. р.; В – выручка от реализации продукции, тыс. р.;

S – полная себестоимость реализованной продукции, тыс. р. Если предприятие ведет учет по неполной себестоимо-

сти, прибыль от реализации рассчитывается посредством вычитания из плановой суммы выручки от реализации продукции запланированной величины данной себестоимости продукции, а так же коммерческих и управленческих расходов.

Недостатком прямого метода является громоздкость расчетов при большом ассортименте выпускаемой продукции.

Разновидность прямого метода, при которой плановая прибыль определялась путем корректировки плановой прибыли товарного выпуска на прибыль в остатках готовой продукции на начало и на конец периода в условиях рыночной экономики потеряла свою актуальность.

Комплексный метод предполагает расчет плановой величины прибыли по основной номенклатуре прямым методом, а по продукции, составляющий небольшой удельный вес в составе объема реализации – аналитическими методами.

Аналитический метод расчета прибыли на основе затрат на один рубль товарной продукции и аналитический метод посредством базовой рентабельности позволяют доста-

точно быстро спрогнозировать финансовые результаты, однако они не учитывают эффекта операционного рычага.

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в

43

составе себестоимости продукции, тем сильнее воздействие операционного рычага /14/.

Сила воздействия операционного рычага рассчитывает-

ся по формуле:

Валовая маржа |

|

СВОР = ----------------------, |

5.8) |

Прибыль |

|

Валовая маржа представляет собой доход, который получает предприятие от производственно-хозяйственной деятельности после возмещения переменных расходов. Таким образом, при объеме продаж предприятия равном порогу рентабельности валовая маржа полностью покрывает постоянные затраты, и прибыль равна нулю.

Валовая маржа рассчитывается по формуле: |

|

ВМ = В – ZVAR; |

(5.9) |

где ВМ – валовая маржа, тыс. р.; В – выручка в базовом году, тыс. р.;

Zvar - общая сумма переменных затрат предприятия в базовом году, р.

Рассчитав силу воздействия операционного рычага можно определить прибыль в плановом периоде по формуле:

Ппл = Пб * (1 + СВОР * Iв), |

(5.10) |

где Ппл - прибыль в плановом периоде; Пб - прибыль в базовом периоде;

Iв - ожидаемый прирост выручки в плановом периоде. Данный метод позволяет дать быстрый ответ о плановой

величине прибыли, при известных темпах изменения выручки. Однако точность данного метода значительно ниже метода "прямого счета".

Пример. Определить прибыль в плановом периоде, если предполагается

а) увеличить объем производства на 10 %; б) снизить объем производства на 10 %.

44

В отчетном периоде выручка составила 500 тыс. р., затраты 420 тыс. р., в том числе переменные затраты 340 тыс. р.

Решение.

ВМ = 500 – 340 = 160 тыс. р. Пб = 500 – 420 = 80 тыс. р. СВОР = 160/80 = 2

Таким образом, если выручка предприятия увеличится на 1 %, прибыль увеличится на 2 %, а если выручка увеличится на 10 %, прибыль увеличится на 20 %.

а) Ппл = 80 * (1 + 2*0,1) = 96 тыс. р. б) Ппл = 80 * (1 - 2*0,1) = 64 тыс. р.

При планировании прибыли важно рассчитывать порог рентабельности и запас финансовой прочности.

Для определения критического объема продаж, при котором прибыль предприятия равна нулю, используют формулы расчета точки безубыточности и порога рентабельности. Точка безубыточности характеризует критический объем продаж в натуральном выражении, а порог рентабельности - в стоимостном.

Порог рентабельности – это такая выручка от продаж, при которой предприятие не имеет убытков, но еще не имеет и прибыли.

Порог рентабельности рассчитывается по формуле:

ПР |

CONST |

В |

|

CONST |

; |

(5.11) |

|

|

|||||

ВМ |

|

|

Доля ВМ |

где В – выручка в базовом году, р.; ВМ – валовая маржа в базовом году, р.;

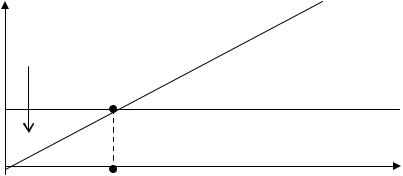

Zconst - общая сумма постоянных затрат предприятия, р.. Графический метод определения порога рентабельности и

прибыли представлен на рисунке 8.

45

ВМ

Убыток

Прибыль Zconst

ПР Выручка, р. Рис. 8. Определение порога рентабельности.

Графический способ

Разница между достигнутой фактической выручкой и порогом рентабельности составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается.

Запас финансовой прочности предприятия показывает, на сколько процентов предприятие может снизить объем реализации, чтобы не попасть в зону убытков.

При расчете порога рентабельности и силы воздействия операционного рычага учитывается влияние на прибыль только одного фактора – объема производства и реализации.

Для того, чтобы учесть влияние на изменение прибыли ряда факторов используют факторный метод и метод корре-

ляционно-регрессионного анализа.

Пример. Рассчитать прибыль в плановом периоде фак-

торным методом

Планируется:

увеличить объем производства на 15 %; увеличить цены на продукцию на 10 % снизить трудоемкость продукции на 4 %;

46

поднять уровень оплаты труда на 5 % переоценить основные фонды с коэффициентом 1,1.

Прогнозируется увеличение цен на материальные затраты на 8 %.

Выручка от реализации продукции в базовом периоде

600 тыс. р.

Затраты базового периода 500 тыс. р. Структура затрат в базовом периоде:

материальные затраты 70 %, в том числе 50 % затраты на сырье и основные материалы;

расходы на оплату труда с отчислениями на социальные нужды – 20 %, в том числе 12 % - переменные расходы на оплату труда;

амортизационные отчисления 6 %; прочие расходы 4 %, из них переменные 2 %.

Решение. Рассчитаем изменение прибыли под влиянием изменения объема производства. Данный фактор влияет на выручку и на переменные затраты.

600 * 0,15 - (500*0,5 + 500*0,12 + 500 *0,02) * 0,15 = 90 – 48 = +42 тыс. р.

Рассчитает изменение прибыли под влиянием роста цен на продукцию:

600 * 1,15 * 0,1 = +69

Рассчитает изменение прибыли под влиянием роста цен на материальные затраты

(500* 0,5* 1,15 + 500 * (0,7 – 0,5) ) * 0,08 = - 31

Рассчитает изменение прибыли под влиянием снижения трудоемкости продукции.

500 *0,12 *1,15 * 0,04 = +2,76 тыс. р.

Рассчитает изменение прибыли под влиянием увеличения уровня оплаты труда

(500 * 0,12 *1,15 * (1 – 0,04) + 500 * (0,2 – 0,12)) * 0,05 = - 5,312 тыс. р.

47

Рассчитаем изменение прибыли, связанное с переоценкой основных средств

500 * 0,06 * 1,1 = - 33 тыс. р.

Рассчитаем прибыль базового периода:

600 – 500 = 100 тыс. р.

Рассчитаем прибыль планового периода:

100 + 42 + 69 - 31 + 2,76 – 5,312 - 33 = 144 тыс. р.

Наиболее точное определение плановой величины прибыли возможно в процессе бюджетирования. При этом бюджет прибылей и убытков составляется на основе тщательно разработанных бюджетах продаж и затрат. Данный метод не только позволяет наиболее полно учитывать влияние на размер прибыли различных факторов, но и дает ответ на вопрос, что нужно делать, чтобы план прибылей и убытков был выполнен.

5.4.Современные методы планирования потребности

воборотных средствах

Внастоящее время одной из наиболее важных проблем, стоящих перед промышленными предприятиями России является нехватка и нерациональная структура оборотных средств для осуществления хозяйственной деятельности. С целью решения данной проблемы необходимо особое внимание уделять прогнозированию потребности в оборотных средствах при разработке производственных и финансовых планов предприятия. Данный прогноз должен разрабатываться на год, с разбивкой по кварталам.

Врезультате исследования теории и практики определения потребности в оборотном капитале выявлены следующие методы планирования оборотного капитала:

нормативный метод; метод процента от продаж;

48

метод корреляционно-регрессионного анализа; метод планового коэффициента оборачиваемости; факторный метод.

Нормативный метод основан на установлении нормы запаса по каждому элементу оборотных средств и расчете нормативов по формуле:

Qi = Сi *Нзi , |

(5.12) |

где Qi – норматив оборотных средств по I-му элементу, тыс. р.; Нзi – норма запаса по I-му элементу;

Сi – показатель, относительно которого устанавливается норма

Норматив оборотных средств – денежное выражение минимально необходимых предприятию оборотных средств.

В состав нормируемых оборотных средств в период плановой экономики включались все оборотные производственные фонды, а из фондов обращения – готовая продукция на складе. Однако в условиях рынка для предприятия важно отслеживать размер всех элементов оборотных средств и предприятие может оказывать прямое влияние на размер этих элементов.

Расчет нормативов может осуществляться прямым ме-

тодом и коэффициентным методом

Норма оборотных средств – это относительная величина, определяющая величину запаса оборотных средств.

Она выражается в днях, рублях или процентах к какому-либо показателю и, как правило, действует в течение нескольких лет.

Рассмотрим расчет нормативов прямым методом.

Нормы оборотных средств по сырью, основным материалам и покупным полуфабрикатам устанавливаются в днях и определяют количество дней работы предприятия, на которое нужно создать запас этих материалов, чтобы обеспечить непрерывность производственного процесса.

49

Тогда норматив оборотных средств в составе сырья и

материалов рассчитывается по формуле: |

|

Qм = Ссут.м*Нм, |

(5.13) |

где Ссут.м – среднедневная потребность в определенном материале, р.;

Нм - норма запаса в днях.

Среднедневная потребность в материале определя-

ется делением квартальной сметы затрат материалов на число календарных дней в квартале (считают, что в квартале 90 дней).

Норма запаса сырья и материалов складывается из

-времени нахождения материалов в пути после их оплаты (норма транспортного запаса);

-времени на приемку, разгрузку, сортировку, складирование и

подготовку к производству (норма подготовительного запаса);

-времени нахождения на складе в виде текущего запаса (норма текущего запаса);

-времени нахождения на складе в виде гарантийного запаса (норма страхового запаса).

Время нахождения материала в виде текущего запаса определяется как половина средневзвешенного интервала между поставками материала. Это определяется тем, что на предприятии никогда не бывает максимального запаса по всем материалам. Норма запаса может быть увеличена до полной продолжительности среднего интервала.

Нормирование оборотных средств по вспомогательным материалам осуществляется аналогично, как и по основным материалам.

Пример. На основе данных о потребности производства в сырье и материалах и рациональных нормах запаса рассчитаем норматив оборотных средств в составе сырья и материалов.

50

Таблица 9 Расчет нормы запаса сырья и основных материалов

|

|

|

|

|

в днях |

|

|

Норма |

Норма |

Средний |

Норма |

|

|

Наименование |

транс- |

подгото- |

интервал |

Норма |

||

страхово- |

||||||

сырья |

портного |

вительно- |

между по- |

запаса |

||

|

запаса |

го запаса |

ставками |

го запаса |

|

|

|

|

|

||||

Пластик АБС |

1 |

1 |

30 |

5 |

22 |

|

Смола ПВХ |

0,5 |

1 |

60 |

5 |

36,5 |

|

Пластикат В-70 |

1 |

1 |

30 |

5 |

22 |

|

Полистирол УПМ |

1 |

1 |

60 |

5 |

37 |

|

Политирол УПС |

1 |

1 |

30 |

5 |

22 |

|

Полиэтилены |

1 |

1 |

30 |

5 |

22 |

|

Волокнит |

2 |

1 |

60 |

5 |

23 |

|

Фенопласт |

2 |

1 |

60 |

5 |

23 |

|

Пластификаторы |

1 |

1 |

30 |

5 |

22 |

Для расчета норматива в составе производственных запасов необходимо определить сумму затрат на сырье, материалы и покупные полуфабрикаты. Для этого были использованы данные отдела метериально-технического снабжения.

Расчет среднедневной потребности в сырье и основных материалах приведен в таблице 10.

Таблица 10 Расчет среднедневной потребности в сырье и основных

материалах

|

Годовая потреб- |

Средне- |

Цена |

Средне- |

|

Наименование сырья |

ность на произ- |

дневная |

за 1 |

суточный |

|

водственную |

потреб- |

тн, |

расход, тыс. |

||

|

|||||

|

программу, тн |

ность, тн |

тыс. р. |

р. |

|

Пластик АБС |

960,12 |

2,667 |

38,71 |

103,20 |

|

Смола ПВХ |

299,88 |

0,833 |

18 |

15,00 |

|

Пластикат В-70 |

6,12 |

0,017 |

29,5 |

0,50 |

|

Полистирол УПМ |

720 |

2,000 |

29,5 |

59,00 |

|

Политирол УПС |

29,88 |

0,083 |

27,5 |

22,83 |

|

Полиэтилены |

1800 |

5,000 |

19,6 |

98,00 |

|

Волокнит |

252 |

0,007 |

56 |

0,39 |

|

Фенопласт |

- |

- |

- |

- |

|

Пластификаторы |

72 |

0,2 |

26,67 |

5,33 |

|

|

51 |

|

|

|