Анализ финансовой деятельности

..pdfПервая группа – это показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем:

–повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и хронической убыточности;

–наличие хронически просроченной кредиторской и дебиторской задолженности;

–низкие значения коэффициентов ликвидности и тенденции

ких снижению;

–увеличение до опасных пределов доли заемного капитала в общей его сумме;

–дефицит собственного оборотного капитала;

–наличие сверхнормативных запасов сырья и готовой продукции;

–снижение производственного потенциала.

Вторая группа – это показатели, неблагоприятное значение которых не дает основания рассматривать текущее финансовое состояние как критическое, но сигнализирует о возможности резкого его ухудшения в будущем при непринятии действенных мер:

–чрезмерная зависимость предприятия от одного конкретного проекта, рынка сырья или рынка сбыта;

–потеря опытных сотрудников аппарата управления;

–неэффективные долгосрочные соглашения;

–недооценка обновления техники и технологии.

9.2. Методики оценки вероятности банкротства, их сущность

Модель У. Бивера

Первым финансовым аналитиком, использовавшим статистические приемы в сочетании с финансовыми коэффициентами для прогнозирования вероятного банкротства предприятия, был У.Х. Бивер (W.Н. Beaver). У. Бивер предложил пятифакторную систему для оценки финансового состояния предприятия с целью диагностики банкротства.

81

Аналитик изучал проблемы фирм, связанные с неспособностью выполнять свои финансовые обязательства (или сложностями с погашением задолженности в установленные сроки). У. Бивер создал базу данных, которую использовал потом в своей модели для статистического тестирования надежности 30 финансовых коэффициентов. Среднее значение данных показателей у фирм, не имевших финансовых проблем, сравнивалось с величиной показателей у компаний, которые позже обанкротились.

Таблица 2

Показатели и их нормативные значения в методике У. Бивера

|

|

|

|

|

Значения показателей, доли |

||

Наименование |

|

Расчет |

|||||

|

Благополуч- |

За 5 лет до |

За 1 год до |

||||

показателя |

|

показателя |

ного предпри- |

||||

|

|

|

|

|

ятия |

банкротства |

банкротства |

|

|

|

|

|

|

|

|

Коэффициент |

|

ЧПр |

0,4–0,45 |

0,17 |

–0,15 |

||

Бивера |

|

ОД |

|||||

|

|

|

|

|

|

||

Рентабельность |

|

ЧПр |

0,06–0,08 |

0,04 |

–0,22 |

||

совокупных ак- |

|

||||||

|

СА |

||||||

тивов |

|

|

|

|

|||

|

|

|

|

|

|

||

Финансовый |

|

ОД |

>0,37 |

>0,50 |

>0,80 |

||

левередж |

|

СА |

|||||

|

|

|

|

|

|

||

Коэффициент |

|

|

|

|

|

|

|

покрытия акти- |

|

СОС |

|

|

|

||

вов собственным |

|

0,4 |

>0,3 |

0,06 |

|||

оборотным ка- |

|

СА |

|

|

|

||

|

|

|

|

|

|

||

питалом (СОС) |

|

|

|

|

|

|

|

Коэффициент |

|

ОА |

|

|

|

|

|

покрытия крат- |

|

>3,2 |

>2,0 |

>1,0 |

|||

косрочных обя- |

|

ТКО |

|||||

|

|

|

|

||||

зательств (ТКО) |

|

|

|

|

|

|

|

Среднее значение рассматриваемого коэффициента у фирм, которые позже обанкротились, отличается от величины того же самого показателя у преуспевающих предприятий, сохранивших способность платить по своим краткосрочным обязательствам.

82

Среднее значение данного коэффициента у обанкротившихся через пять лет фирм приблизительно равно 0,20, в то время как у «успешных» фирм оно достигает почти 0,45. Более того, в ком- паниях-банкротах этот показатель уменьшается с довольно высокой скоростью: за пять лет до краха он составляет в среднем 0,20; за два года до банкротства коэффициент имеет уже умеренно отрицательное значение, которое в течение года уменьшается до –0,18. В то же самое время у платежеспособных компаний названный коэффициент практически не изменился, его уровень постоянно превышал 0,40.

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трех состояний фирмы, рассчитанных У. Бивером: для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставшихбанкротамивтечениепятилет (табл. 2).

«Рейтинговое число» – модель Р.С. Сайфуллина и Г.Г. Кадыкова

Р.С. Сайфуллин и Г.Г. Кадыков предложили использовать для оценкифинансовогосостоянияпредприятийрейтинговоечисло:

R = 2КСОС + 0,1КТЛ + 0,08КИ + 0,45КМ + КПр, |

(77) |

где КСОС – коэффициент обеспеченности собственными средствами; КТЛ – коэффициент текущей ликвидности; КИ – коэффициент оборачиваемости активов; КМ – коммерческая маржа (рентабельность реализации продукции); КПр – рентабельность собственного капитала.

При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице и организация будет иметь удовлетворительное состояние экономики. Финансовое состояние предприятий с рейтинговым числом менее единицы характеризуется как неудовлетворительное.

83

В общем виде алгоритм определения рейтингового числа анализируемого предприятия выглядит следующим образом.

По установленным алгоритмам на основе данных баланса и других форм отчетности вычисляются финансовые коэффициенты. Рейтинговое число определяется по формуле

L |

1 |

|

|

|

R = |

Кi , |

(78) |

||

|

||||

i=1 |

LNi |

|

||

где L – число показателей, используемых для рейтинговой оценки; Ni – нормативные требования для i-го коэффициента; Кi – i-й коэффициент; 1/LNi – весовой индекс i-го коэффициента.

Легко видеть, что при полном соответствии значений финансовых коэффициентов Кi... их нормативным минимальным уровням рейтинг предприятия будет равен единице, выбранной в качестве рейтинга условного удовлетворительного предприятия. Финансовое состояние предприятий с рейтинговой оценкой менее единицы характеризуется как неудовлетворительное.

Для рейтингования предприятий предлагается использовать пять показателей, наиболее часто применяемых и наиболее полно характеризующих финансовое состояние:

1. КСОС – обеспеченность собственными средствами – ха-

рактеризует наличие у предприятия собственных оборотных средств, необходимых для его устойчивости; рассчитывается так же, как К5, по формуле (11).

2. КЛ – ликвидность (текущая) баланса – характеризуется степенью общего покрытия всеми оборотными средствами предприятия суммы срочных обязательств; рассчитывается так же, как К3, по формуле (9).

3. КИ – интенсивность оборота авансируемого капитала –

характеризует объем реализованной продукции, приходящейся на 1 руб. средств, вложенных в деятельность предприятия; определяется по формуле

84

К |

|

= |

|

ВН |

|

365 |

, |

(79) |

|

И |

СА |

Т |

|||||||

|

|

|

|

|

|||||

где ВН – выручка нетто (выручка от реализации товаров, выполнения работ, оказания услуг без вычетов); Т – количество

дней в рассматриваемом периоде; СА – средняя величина совокупных активов за период.

Нормативное требование: КИ > 2,5.

4.КМ – менеджмент (эффективность управления пред-

приятием) – характеризуется соотношением величины прибыли от реализации и величины чистой выручки от реализации.

Нормативное требование: КМ ≥ (r – 1)/r, где r – учетная ставка Центробанка России.

5.КП – прибыльность (рентабельность) предприятия – харак-

теризует объем прибыли до налогообложения (Пн), приходящейся на 1 руб. собственногокапитала(КиР); определяетсяпоформуле

К |

П |

= |

Пн |

|

365 |

, |

(80) |

|

|

Т |

|||||||

КиР |

||||||||

|

|

|

|

|

где КиР – средняя величина собственного капитала за период. Нормативное требование: КП > 0,2.

Выражение для рейтингового числа, определяемого на основе этихпятипоказателей, будетвыглядеть следующимобразом:

R = 2КСОС + 0,1КТЛ + 0,08КИ + 0,45КМ + КП. |

(81) |

Таким образом, вычислив значения финансовых показателей и подставив их в выражение (81), определяем рейтинговую экспресс-оценку финансового состояния предприятия.

Задание для практического занятия по теме

На основании данных годовой бухгалтерской отчетности провести диагностику банкротства по методике У. Бивера.

Задание для самостоятельной работы студента по теме

1. Самостоятельное изучение теоретического материала по теме:

85

–Анализ финансового состояния должника на дату проведения анализа, его финансовая, хозяйственная и инвестиционная деятельность, положение на товарных и иных рынках.

–Пути финансового оздоровления субъектов хозяйствования. Отраслевые особенности финансового оздоровления субъектов хозяйствования.

–Методики диагностики банкротства: модель Э.И. Альтмана; модель Р. Лиса; методики ФСФО и ФСДН; модель М.А. Федотовой.

2. Подготовка к практическому занятию. Изучить методи-

ку У. Бивера.

3. Выполнение расчетного задания. По данным годовой бухгалтерской отчетности провести диагностику банкротства предприятия по методике Р.С. Сайфуллина и Г.Г. Кадыкова «Рейтинговое число».

Вопросы для самоконтроля

1.Понятие, виды и причины банкротства.

2.Основныеметодикидиагностики вероятности банкротства.

3.Путифинансовогооздоровлениясубъектовхозяйствования.

4.Отраслевые особенности финансового оздоровления субъектов хозяйствования.

Рекомендуемые источники

1.Справочно-правовая система «КонсультантПлюс».

2.Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. – 5-е изд. перераб. и доп. – М.: ИНФРА-М, 2009. – 536 с. – (Высшее образование). Гл. 15.

3.Портал «Анализ финансового состояния предприятия». – URL: http://afdanalyse.ru.

4.Портал «Cfin.ru. Корпоративный менеджмент». – URL: http://www.cfin.ru/finanalysis.

5.Портал «Audit-it.ru. Финансовый анализ по данным от-

четности». – URL: http://www.audit-it.ru/finanaliz/terms/analysis.

86

6.Портал «Finanalis.ru». – URL: http://www.finanalis.ru/books.

7.Кондратьева К.В., Чурсина Ю.А. Диагностика банкротства предприятия в современных условиях. Выявление эффективной методики диагностики банкротства как инструмента опережающего антикризисного управления. – LAP LAMBERT Academic Pablishing, 2013. – С. 121.

8.Кондратьева К.В., Чурсина Ю.А. Выявление эффективной методики диагностики банкротства предприятия в целях предупреждения введения антикризисного управления // Аудит и фи-

нансовый анализ. – 2013. – № 1. – С. 153–160.

87

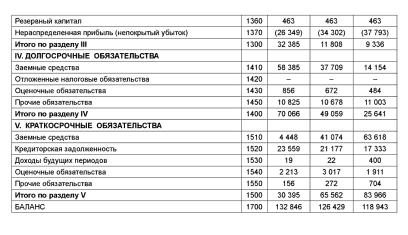

ПРИЛОЖЕНИЕ 1

Годовая бухгалтерская отчетность*. Бухгалтерский баланс

* Приложения 1–4 сформированы на основе данных портала «Автоваз» (годовой отчет открытого акционерного общества «Автоваз» за 2011 год. Утв. годовым собранием акционеров ОАО «Автоваз» 28.06.2012. – URL: http://www.lada.ru/images/annuals/annual_2011.pdf. C. 70–71.

88

89

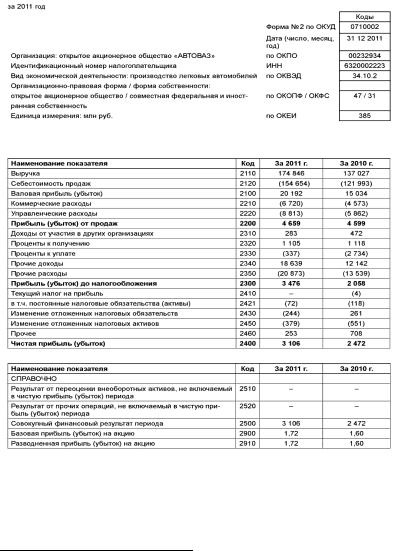

ПРИЛОЖЕНИЕ 2

Годовая бухгалтерская отчетность*. Отчет о прибылях и убытках

* URL: http://www.lada.ru/images/annuals/annual_2011.pdf. C. 72.

90