70

служивания исполнения бюджетов субъектов РФ и местных бюджетов территориальными органами Федерального казначейства, устанавливающие порядок перевода региональных и местных бюджетов на кассовое обслуживание в территориальные органы Федерального казначейства.

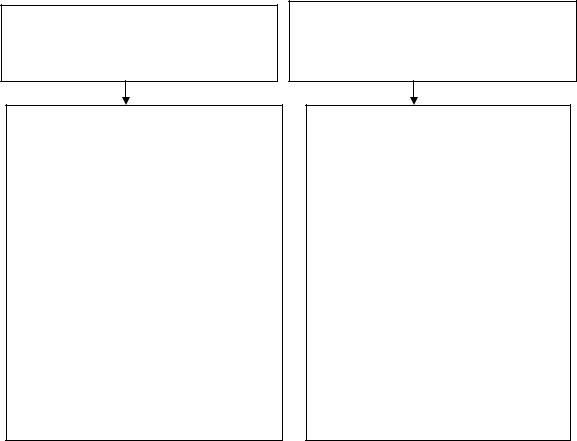

Финансовое управление администрации субъекта РФ

функции

-составление проекта бюджета субъекта РФ;

-внесение проекта бюджета субъекта РФ с необходимыми документами и материалами на утверждение законодательного органа;

-участие в рассмотрении проекта бюджета субъекта РФ;

-исполнение бюджета субъекта РФ, в том числе управление государственным долгом;

-контроль за исполнением бюджета субъекта РФ, в том числе ведомственный;

-представление отчета об исполнении бюджета субъекта РФ на утверждение законодательного органа

Управление Федерального казначейства Минфина России по субъекту РФ

функции

-организация исполнения бюджета субъекта РФ;

-исполнение бюджета субъекта РФ по доходам и расходам;

-управление счетом бюджета субъекта РФ и бюджетными средствами;

-осуществление платежей;

-бюджетный учет;

-отчетность об исполнении бюджета субъекта РФ (оперативная, ежеквартальная, полугодовая и годовая)

Рисунок 3.4 – Казначейское исполнение бюджета субъекта РФ территориальными органами Федерального казначейства

Органы Федерального казначейства осуществляют кассовое обслуживание исполнения региональных и местных бюджетов на основе заключенных соглашений о полномочиях по кассовому обслуживанию исполнения регионального либо местного бюджета с органом исполнительной власти субъекта РФ либо органом местного самоуправления. При этом под кассовым обслуживанием органами Федерального казна-

71

чейства исполнения региональных и местных бюджетов понимается учет территориальными органами Федерального казначейства доходов и расходов соответствующих бюджетов, источников финансирования дефицитов бюджетов, средств поступающих от вышестоящих бюджетов.

Для осуществления принципа единства кассы и защищенности бюджетных средств счета бюджетных учреждений, финансируемых из бюджетов субъектов РФ и местных бюджетов, открытые в банках, при переводе их на обслуживание в органы Федерального казначейства закрываются в установленном порядке.

Органы Федерального казначейства для обслуживания исполнения бюджета субъекта РФ открывают лицевые счета на балансовом счете 40201 «Средства бюджетов субъектов РФ», а для обслуживания исполнения местных бюджетов – лицевые счета на балансовом счете 40204 «Средства местных бюджетов». Эти счета открываются органами Федерального казначейства в учреждениях Банка России или в кредитных организациях, в которых соответствующему органу Федерального казначейства открыт счет по учету доходов и (или) средств федерального бюджета.

Плательщики уплачивают налоги и сборы, подлежащие уплате в бюджет субъекта РФ и местные бюджеты, на лицевой счет, открытый органам Федерального казначейства на балансовом счете 40101 с символом банковской отчетности 02 для последующего их распределения по уровням бюджетов и во внебюджетные фонды в соответствии с установленными нормативами отчислений.

Органы Федерального казначейства ежедневно на основании получаемых из банков выписок по лицевым счетам, открытым на балансовом счете 40101 распределяют поступившие доходы по соответствующим бюджетам и государственным внебюджетным фондам за предыдущий операционный день. По окончании распределения доходов в тот же день органом Федерального казначейства формируются платежные поручения на перечисление распределенных сумм доходов по уровням бюджетов на счета 40201 и 40204 и на счета государственных внебюджетных фондов с указанием в поле «Назначение платежа» наименования бюджета или внебюджетного фонда, периода, за который перечисляются платежи, вида дохода по кодам бюджетной классификации РФ.

72

Органы Федерального казначейства ежедневно формируют реестр поступивших доходов на лицевой счет с символом банковской отчетности 02, открытый на балансовом счете 40101 для финансовых органов субъектов РФ, органов местного самоуправления и налоговых органов. Органам внебюджетных фондов выдается выписка из реестров поступивших доходов по доходам, распределенным в указанные фонды.

Возврат и зачет в счет других платежей налогоплательщику излишне уплаченных или взысканных, а также ошибочно зачисленных сумм налогов и сборов осуществляется платежными поручениями органов Федерального казначейства, на основании заключения о возврате (зачете) налогов и сборов соответствующего налогового органа.

Учет операций по финансированию расходов региональных и местных бюджетов осуществляется на лицевых счетах, открываемых в органах Федерального казначейства по каждому получателю бюджетных средств.

Финансирование бюджетных учреждений производится соответствующими финансовыми органами и распорядителями бюджетных средств в соответствии с реестрами на финансирование. При этом в момент перехода на обслуживание в органы Федерального казначейства выписываются вступительные реестры на финансирование расходов за № 1, подтверждающие уже выделенное финансирование с начала года, с учетом остатка средств на начало года. Вступительные реестры представляются в органы казначейства для ввода информации о финансировании в базу данных.

Орган исполнительной власти субъекта РФ или орган местного самоуправления оформляет на себя реестр на финансирование за № 1 на сумму трансфертов, субвенций, дотаций и других расходов, произведенных им в текущем году с основного текущего счета, и представляет его в соответствующий орган Федерального казначейства. Если бюджетные учреждения, финансируемые за счет средств регионального бюджета, расположены на территории района, города субъекта РФ, финансирование осуществляется доведением до органов Федерального казначейства реестров на финансирование с соответствующим перечислением средств.

Орган Федерального казначейства ежедневно выдает органу исполнительной власти субъекта РФ и органам местного самоуправления ве-

73

домость за предыдущий день по движению остатка средств к распределению, которая включает в себя:

-данные о входящем свободном остатке средств регионального или местного бюджета на начало дня;

-сумму поступивших в течение дня доходов;

-сумму проведенных органами Федерального казначейства реестров на финансирование;

-исходящий остаток средств к распределению.

При выборе органа, на который может быть возложено казначейское исполнение регионального (местного) бюджета, основным критерием должна являться организация качественного и оперативного контроля использования бюджетных средств, повышение прозрачности бюджета. При этом необходимо учитывать следующее:

-процесс перевода бюджета на казначейскую систему исполнения должен осуществляться эволюционным путем;

-главной задачей на первом этапе является обеспечение предварительного контроля за целевым использованием средств и формированием оперативной и достоверной отчетности об исполнении бюджета субъекта РФ (местного бюджета);

-степень глубины предварительного анализа целевого использования бюджетных средств может наращиваться постепенно; это касается, в первую очередь, средств, полученных от предпринимательской и иной приносящей доход деятельности;

-организационная форма казначейского исполнения бюджета субъекта РФ (местного бюджета) должна быть экономной с точки зрения затрат на ее создания;

-процесс перевода на казначейскую систему исполнения бюджета субъекта РФ (местного бюджета) должен быть прост и понятен всем его участникам.

В Хабаровском крае в соответствии с Бюджетным кодексом Хабаровского края и постановлениями главы администрации Хабаровского края

№91 от 07.03.98 г. «О казначейском исполнении краевого бюджета Хабаровского края» и № 290 от 05.08.99 г. «О казначейском исполнении муниципальных бюджетов Хабаровского края» бюджеты всех уровней бюджетной системы края переведены на казначейское исполнение. Это означает, что краевой и местные бюджеты исполняются специально создан-

74

ными управлениями (отделами) казначейского исполнения, образованными в составе финансовых органов краевой и местных администраций.

Исполнение бюджета Хабаровского края по доходам переведено на казначейскую систему исполнения с 2000 г. на основании постановления главы администрации Хабаровского края № 386 от 15.11.99 г. «О распределении региональных и местных налогов». Для этого в структуре финансового департамента администрации Хабаровского края (в настоящее время – министерство финансов Хабаровского края) в составе управления доходов был создан отдел по распределению региональных и местных налогов, на который возложены функции по осуществлению казначейского исполнения бюджета края по доходам. В целях централизации денежных потоков было принято решение об исполнении бюджета края через единый счет финансового департамента администрации Хабаровского края. С января 2000 г. распределение налогов финансовым департаментом администрации края производилось самостоятельно по налогу на прибыль, подоходному налогу (с 01.01.2001 г. налогу на доходы физических лиц), налогу на имущество организаций,

налогу с продаж, земельному налогу и |

арендной плате за |

землю, еди- |

|||

ному налогу |

на вмененный |

доход, а также по |

платежам в |

экологиче- |

|

ские фонды. |

|

|

|

|

|

Приказом |

Министерства |

финансов |

РФ |

№ 420 от 29.12.2000 г. |

|

утвержден перечень налогов и сборов, подлежащих зачислению на балансовый счет 40101 «Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы РФ» на территориях субъектов РФ. На основании этого приказа и ФЗ «О федеральном бюджете на 2001 год» между администрацией Хабаровского края и управлением Федерального казначейства по Хабаровскому краю подписано соглашение о кассовом обслуживании исполнения бюджета Хабаровского края по доходам. Данным соглашением определен следующий порядок зачисления и распределения федеральных, региональных

иместных налогов на территории края:

1)плательщики уплачивают налоги и сборы на единый счет УФК по Хабаровскому краю;

2) УФК по Хабаровскому краю на основании выписок, получаемых из учреждений Банка России, распределяет между федеральным бюджетом и бюджетом края поступившие доходы и производит перечисление на основании сводного платежного поручения сумм по результа-

75

там регулировки за операционный день налогов и платежей, в доле, причитающейся бюджету края, включая местные налоги и сборы, на единый счет финансового департамента администрации Хабаровского края не позднее дня, следующего за днем получения данных из учреждений Банка России;

3)УФК по Хабаровскому краю формирует реестр регулировки за день в разрезе муниципальных образований, реестр электронных платежных документов налогоплательщиков, ведомость регулирующих налогов и передает указанные документы по электронной почте финансовому департаменту края;

4)министерство финансов Хабаровского края производит распределение региональных и местных налогов, а также других обязательных платежей, поступивших на единый счет от УФК между краевым бюджетом и бюджетами муниципальных образований края с учетом предоставленных льгот и отсрочек и обеспечивает перечисление средств по результатам регулировки не позднее дня следующего за днем обработки банковской выписки.

Постановлением главы администрации Хабаровского края № 91 от 07.03.1998 г. «Об исполнении бюджета края в 1997 году и о задачах по

исполнению бюджета края |

на 1998 год» впервые была поставлена за- |

дача перевода исполнения |

расходов краевого бюджета через казна- |

чейскую систему финансирования. Первым шагом в данном направлении являлась подготовка распоряжения главы администрации Хабаровского края № 323-р от 24.06.1998 г. «Об открытии лицевых счетов получателей средств краевого бюджета в финансовом департаменте», в соответствии с которым были разработаны нормативные документы, обеспечивающие порядок открытия, ведения расчетно-кассового и наличноденежного обслуживания получателей средств краевого бюджета.

С сентября 1998 г. главные распорядители средств краевого бюджета стали поэтапно (согласно графику) переводиться на казначейскую систему финансирования. Преимуществами казначейской системы исполнения краевого бюджета по расходам являются:

- установление предварительного и текущего контроля за целевым

ипостатейным использованием получателями бюджетных средств;

-сокращение сроков прохождения денежных средств со счета краевого бюджета до конечных получателей;

76

- концентрация всех бюджетных средств на едином счете краевого бюджета (без распыления их в других банках и на счетах получателей); - наличие постоянной информации об остатках средств на лицевых

счетах и направлениях их использования; - наличие возможности оперативного управления ежедневными

остатками средств на счете краевого бюджета.

Следующим шагом в развитии казначейской системы исполнения

бюджетов в Хабаровском крае был переход |

на казначейское исполне- |

|

ние бюджетов муниципальных |

образований городов и районов края. В |

|

течение 1999 – 2001 гг. все муниципальные |

образования создали в |

|

структуре финансовых органов |

отделы (сектора) казначейского испол- |

|

нения бюджетов. При этом численность финансовых органов края возросла в связи с созданием муниципальных казначейств на 65 единиц. Для сравнения следует отметить, что при выполнении указанной работы территориальными органами Федерального казначейства увеличение

численности |

их работников |

составило бы 200 человек, т.е. почти в |

|||||||

три раза больше. |

|

|

|

|

|

|

|||

За |

2001 г. через муниципальные |

казначейства |

были профинансиро- |

||||||

ваны расходы местных |

бюджетов в размере 5 090,0 млн руб., |

что со- |

|||||||

ставляет в |

среднем по |

краю 82,2 % всех |

расходов |

местных бюджетов. |

|||||

В 2001 г. в |

муниципальных |

казначействах |

обслуживалось 90 % получа- |

||||||

телей средств местных бюджетов, в 2000 г. – 67,6 % |

[78]. |

|

|||||||

С |

целью |

упорядочения |

учета |

в |

доходах |

краевого |

бюджета |

||

средств, полученных от предпринимательской и иной приносящей доход деятельности, организациям и учреждениям, финансируемым из краевого бюджета, были открыты счета по учету этих средств в министерстве финансов Хабаровского края. Постановлением губернатора Хабаровского края № 290 от 16.07.2001 г. утвержден Временный порядок использования этих средств как дополнительное финансирование бюджетных организаций.

Кассовое обслуживание исполнения расходов краевого бюджета в части средств, поступающих из федерального бюджета осуществляется УФК по Хабаровскому краю на основании соглашения между администрацией Хабаровского края и УФК по Хабаровскому краю на безвозмездной основе.

Действующая в крае система казначейского исполнения бюджетов обеспечивает прозрачность исполнения бюджетов, повышает управляе-

77

мость бюджетными ресурсами, обеспечивает предварительный и текущий контроль за целевым использованием средств бюджетными учреждениями.

Переход к казначейской системе исполнения территориальных бюджетов сопровождается рядом проблем. Нельзя не отметить, что при казначейской системе в некоторой мере ущемляются права бюджетных учреждений при использовании бюджетных средств. Порядок финансирования через реестры согласно кодам бюджетной классификации исключает возможность списания со счета казначейства и осуществления расходов по коду, не предусмотренному в реестре, либо сверх сумм, указанных в реестре. Казначейская система является жесткой рамочной системой, эффективно функционирующей только при надлежащей четкости планирования по видам расходов в соответствии с отдельными кодами. Сделать это ввиду значительной детализации расходов по кодам экономической классификации, отсутствия установленных норм расходов по каждому виду затрат, планирования расходов по ограниченному кругу затрат, изменяющейся экономической ситуации, возникновения непредвиденных расходов аварийного характера очень трудно.

Процесс развития казначейской системы сдерживается отсутствием исчерпывающей нормативно-правовой базы. Бюджетный кодекс РФ предполагает лишь рамочные основы казначейского исполнения бюджетов всех уровней, в то время как организация и механизм казначейского исполнения региональных и местных бюджетов, права и обязанности казначейских органов должны быть предусмотрены в норма- тивно-правовых актах регионального и местного уровней.

Создание территориальных казначейств связано с решением проблем, вызванных необходимостью обеспечения казначейства квалифицированными кадрами, созданием коммуникационных систем внутри казначейства, программного обеспечения операций, связанных с исполнением и учетом территориальных бюджетов. Необходимо решить также вопросы разграничения функций территориальных казначейств и других структурных подразделений финансовых органов, что требует дополнительных материальных и трудовых затрат. Они будут меньше, если субъект РФ или орган местного самоуправления не станет создавать собственное казначейство и обеспечит исполнение своего бюджета органами Федерального казначейства на основе договора, за-