13

фактических платежей. Тогда как в действительности процесс исполнения бюджета гораздо более детализирован [подробнее см. 84, с. 27–29].

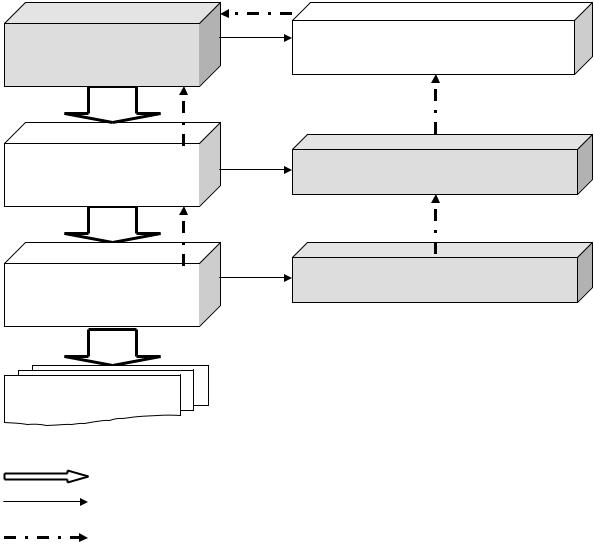

Министерство |

Главные распорядители |

|

финансов РФ |

|

бюджетных средств |

ГУФК МФ РФ |

|

|

Управления |

Распорядители средств |

|

федерального |

||

|

||

казначейства |

|

|

|

|

Отделения |

Получатели средств (бюджетные |

федерального |

организации и учреждения) |

казначейства |

|

|

|

ПОСТАВЩИКИ ТОВАРОВ И УСЛУГ

- движение средств федерального бюджета;

- отражение объемов финансирования на ЛКС;

- отчеты и информация о движении и использовании бюд-

жетных средств.

Рисунок 1.4 – Схема казначейского исполнения бюджета по расходам

Казначейское исполнение бюджета позволило устранить большую часть вышеназванных проблем. Были достигнуты важнейшие цели, поставленные перед Правительством России: обеспечение адресного, полного, своевременного и целевого получения и использования бюджетных

14

средств, формируемых в федеральном бюджете и бюджетах других уровней.

Как показано на рисунках 1.3 и 1.4, при КСИБ процесс финансирования бюджетных учреждений более прозрачен. Если при банковской системе денежные средства получателей бюджетных средств находились в многочисленных банках, то при КСИБ они сосредоточены в органах Федерального казначейства, что обеспечивает их сохранность, а также дает возможность государству контролировать объем принимаемых бюджетными учреждениями денежных обязательств, подлежащих оплате за счет федерального бюджета. До начала деятельности органов казначейства, огромная часть средств бюджета, предусмотренных на финансирование текущих бюджетных проблем, направлялась на покрытие долгов прошлых лет. Это происходило из-за отсутствия постоянного контроля над процессом принятия бюджетных обязательств со стороны бюджетополучателя. То есть контракты подписывались всеми бюджетными организациями вне зависимости от реального состояния бюджетного кармана – доходов и источников средств финансирования дефицита, которыми располагала федеральная казна. Начиная с 2000 года казначейство ведет учет обязательств по оплате коммунальных услуг, что позволяет анализировать заключенные договоры на соответствие их бюджету текущего года. Бюджетополучатели в рамках выделенных им лимитов бюджетных обязательств заключают договоры на поставку товаров и оказание услуг, при этом законодательно закреплено то, что вышестоящие распорядители средств не могут уменьшать ЛБО, если под них уже заключены договоры. Также участием казначейства в процессе финансирования бюджетных учреждений достигается более жесткий контроль подведомственных распорядителю организаций.

Таким образом, определим основные преимущества КСИБ. Ими являются:

-обеспечение сохранности бюджетных средств за счет использования расчетной сети Банка России;

-наличие системы полного временного и пространственного контроля прохождения бюджетных средств от главного распорядителя до конечных бюджетополучателей;

-возможность оперативного управления финансовыми потоками на основе детального учета всех операций по доходам и расходам федерального бюджета;

-ускорение оборачиваемости государственных финансовых ресурсов;

15

- возможность создания надежной платежной системы государственных платежей.

Существующее бюджетное законодательство РФ не дает определения понятия «казначейская система исполнения бюджета». Вместе с тем в научной литературе встречаются различные трактовки данного понятия.

Иванова Н.Г. и Маковник Т.Д. дают следующее определение понятия «казначейская система исполнения бюджета»: «…при казначейской систе-

ме обязательства бюджетополучателей по принятию к исполнению и последующему непосредственному осуществлению платежей за предоставленные товары, выполненные работы и оказанные услуги от имени и по поручению их берет на себя и осуществляет казначейство, обеспечивая при этом целевое использование бюджетных средств» (курсив Ивановой Н. Г., Маковник Т. Д. – Е.К.) [43, с.29].

Прокофьев С. Е. понятие «казначейское исполнение бюджета» рассматривает как «…организационно-финансовую категорию управления государственными финансами и бюджетным процессом, как способ организации государственной казны, кассового исполнения бюджета по расходам и доходам и осуществления бюджетно-финансового контроля» [70,

с.11–12].

Акперов И. Г. выделяет три системы исполнения бюджета, в том числе и казначейскую, «…при которой на специальные органы Министерства финансов (казначейства) возложены организация исполнения бюджетов, управления их счетами и бюджетными средствами. Указанные органы являются кассиром для всех распорядителей и получателей бюджетных средств и осуществляют платежи от имени и по поручению бюджетных учреждений» [34, с.27–28].

Большинство практических работников финансовых структур, в том числе органов Федерального казначейства, в своих публикациях стараются избегать четкого определения понятия «казначейское исполнение бюджета». Они рассматривают этот процесс через функции, задачи, принципы. Казначейскую систему исполнения бюджета рассматривают как «…систему всеобъемлющего учета движения бюджетных средств, начиная от их поступления в государственную казну…» [85, с.5].

Рыбакова Р. Ю. процесс казначейского исполнения бюджета описывает так: «…Исполнение бюджета осуществляется на основе отражения всех операций и средств бюджета в системе балансовых счетов казначей-

ства…»[75, с.11].

16

Безденежных А. В. и Начинкин Д. Б. суть КСИБ заключают в том, что «…казначейство принимает на себя обязательства бюджетных учреждений и напрямую осуществляет по ним платежи на счета поставщиков и производителей. Соответственно у казначейства появляется возможность четкого контроля над расходами…» [35, с.11].

Нестеренко Т. Г. говорит, что «казначейское исполнение – это такое исполнение бюджета, при котором все участники бюджетного процесса открывают свои номинальные счета (или лицевые счета) на едином счете органа, организующего исполнение соответствующего бюджета…» и именно на этом счете «ведутся учетные регистры участников бюджетного процесса (лицевые счета) и главной книги, в которой последовательно отражаются бухгалтерские записи обо всех экономических событиях, связанных с исполнением бюджета» [68, с.3].

«Казначейское исполнение бюджета – это обеспечение специализированным исполнительным органом государственной власти или органом местного самоуправления мобилизации и расходования средств бюджета, при котором данный орган наделяется исключительными полномочиями по регистрации поступлений, регулированию объемов и сроков принятия бюджетных обязательств и осуществлению платежей с единого счета бюджета» [74].

Наиболее точное и полное следующее определение: Казначейское ис-

полнение бюджета – это регламентированный государством процесс формирования и расходования средств государственной казны, в том числе бюджетных фондов, в рамках проводимых бюджетных, налоговых, де- нежно-кредитных, социальных и политических реформ, в пределах бюджетных ассигнований, выделяемых на текущий финансовый год, а также контроль за своевременным доведением и целевым использованием бюджетных средств, их учет, мониторинг и управление ими.

1.2. Федеральное казначейство: современный этап развития

В целях проведения государственной бюджетной политики, эффективного управления доходами и расходами федерального бюджета, повышения оперативности в финансировании государственных программ, усиления контроля за поступлением, целевым и экономным использо-

17

ванием государственных средств указом Президента РФ от 8 декабря 1992 г. № 1556 «О Федеральном казначействе» была создана единая централизованная система органов Федерального казначейства.

Данным указом органам Федерального казначейства предоставлены значительные права по контролю за движением и использованием средств федерального бюджета. Особенностью данного указа является то, что он имеет силу закона, как принятый в 1992 году в обеспечение экономической реформы.

Правительство РФ утвердило постановлением от 27 августа 1993 года

№864 «Положение о федеральном казначействе» (действовало до 01.01.2005 г.), которое, конкретизируя указ Президента РФ, определяет правовой статус казначейских органов, их функции, права, обязанности.

Следующим документом стал указ Президента РФ от 12 мая 1997 года

№477 «О мерах по усилению контроля за использованием средств федерального бюджета», в котором Правительству было поручено ускорить процесс перехода на казначейскую систему исполнения федерального бюджета с ведением счетов, как правило, в Центральном банке РФ либо в уполномоченных банках. В числе первых уполномоченных банков по обслуживанию счетов средств федерального бюджета стал Сбербанк РФ, так как, во-первых, контрольный пакет акций банка принадлежит государству, во-вторых, у Сбербанка самая мощная филиальная сеть. Выбором уполномоченных банков занимается комиссия, созданная из представителей правительства и ряда министров.

Вцелях реализации вышеназванного указа было принято постановление Правительства № 1082 от 28 августа 1997 года «О мерах по ускорению перехода на казначейскую систему исполнения федерального бюджета», в соответствии с которым Министерство финансов РФ совместно с другими органами исполнительной власти и Центральным банком РФ должны осуществить централизацию доходов и средств федерального бюджета на счетах органов Федерального казначейства. При этом счета Федерального казначейства открываются в учреждениях Центрального банка РФ, либо уполномоченных коммерческих банках, прошедших условия конкурсного отбора. Уполномоченные банки могут осуществлять использование временно свободных ресурсов на счетах по учету доходов и средств федерального бюджета только на платной основе.

Концентрация всех бюджетных средств и платежей в органах Федерального казначейства изменяет механизм кассового исполнения феде-

18

рального бюджета: многочисленные бюджетные счета распорядителей и получателей средств федерального бюджета, открытые в банковских учреждениях подлежат закрытию, вместо этого им открываются лицевые счета в органах Федерального казначейства, на которых отражаются закрепленные за бюджетополучателями средства федерального бюджета. Бюджетополучатели осуществляют свои расходы непосредственно со счетов по учету средств федерального бюджета, открытых в органах Федерального казначейства.

Таким образом, происходит аккумулирование всех средств федерального бюджета на счетах органов Федерального казначейства, которые и должны осуществлять кассовое исполнение федерального бюджета. Это способствует укреплению контроля за использованием средств федерального бюджета и финансовой дисциплины.

Постановлением Правительства РФ от 01.12.2004 г. № 703 было утверждено новое «Положение о Федеральном казначействе», в котором определены полномочия и права казначейских органов.

К настоящему времени приняты документы, регламентирующие:

1)механизм погашения задолженности по платежам в федеральный бюджет;

2)порядок учета поступлений в бюджетную систему РФ и их распределения между бюджетами бюджетной системы РФ;

3)порядок финансирования расходов федерального бюджета с использованием лицевых счетов, открываемых бюджетополучателям в органах Федерального казначейства;

4)порядок учета средств, полученных от предпринимательской и иной, приносящей доход деятельности, на лицевых счетах, открываемых получателям средств федерального бюджета в органах Федерального казначейства;

5)целевое использование выделенных из федерального бюджета средств;

6)учет бюджетных доходов и средств, предоставленных из федерального бюджета на возвратной основе и др.

Закрепление за органами Федерального казначейства ряда конкретных полномочий осуществляется федеральными законами о федеральном бюджете на соответствующий год, постановлениями Правительства РФ.

Специального закона, регулирующего деятельность органов Федерального казначейства, в настоящее время нет.

19

В настоящее время в РФ функционирует единая централизованная система органов Федерального казначейства, созданная по территориальному принципу.

Современная структура системы казначейских органов является трехуровневой:

-1 уровень - Федеральное казначейство (ФК);

-2 уровень - управления Федерального казначейства (УФК) по субъектам РФ;

-3 уровень - отделения Федерального казначейства (ОФК) на уровне муниципальных образований.

Всоответствии с указом Президента РФ «О системе и структуре федеральных органов исполнительной власти» от 9.03.2004 г. №314 Федеральному казначейству придан статус федеральной службы, находящейся в ведении Министерства финансов РФ.

Федеральное казначейство осуществляет следующие полномочия:

-доводит до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования;

-ведет учет операций по кассовому исполнению федерального бюджета;

-открывает в Центральном банке РФ и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с законодательством РФ, устанавливает режимы счетов федерального бюджета;

-открывает и ведет лицевые счета главных распорядителей, распорядителей и получателей средств федерального бюджета;

-ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета;

-ведет учет показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений;

-составляет и представляет в Министерство финансов РФ оперативную информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета РФ;

-получает в установленном порядке от главных распорядителей средств федерального бюджета, органов исполнительной власти субъектов РФ, государственных внебюджетных фондов и органов местного самоуправления материалы, необходимые для составления отчетности об исполнении федерального бюджета и консолидированного бюджета РФ;

20

-осуществляет распределение доходов от уплаты федеральных налогов

исборов между бюджетами бюджетной системы РФ в соответствии с законодательством РФ;

-осуществляет прогнозирование и кассовое планирование средств федерального бюджета;

-осуществляет управление операциями на едином счете федерального бюджета;

-осуществляет в установленном порядке кассовое обслуживание исполнения бюджетов бюджетной системы РФ;

-обеспечивает проведение кассовых выплат из бюджетов бюджетной системы РФ от имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов, или получателей средств указанных бюджетов, лицевые счета которых в установленном порядке открыты в Федеральном казначействе;

-осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета;

-осуществляет подтверждение денежных обязательств федерального бюджета и совершает разрешительную надпись на право осуществления расходов федерального бюджета в рамках выделенных лимитов бюджетных обязательств;

-обобщает практику применения законодательства РФ в установленной сфере деятельности и вносит в Министерство финансов РФ предложения по его совершенствованию;

-осуществляет функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Федерального казначейства и реализацию возложенных на него функций;

-обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну;

-обеспечивает своевременное и полное рассмотрение обращений граждан, принятие по ним решений и направление заявителям ответов в установленный законодательством РФ срок;

-обеспечивает мобилизационную подготовку Федерального казначейства;

-организует профессиональную подготовку работников Федерального казначейства, их переподготовку, повышение квалификации и стажировку;

21

-осуществляет в соответствии с законодательством РФ работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Федерального казначейства;

-взаимодействует в установленном порядке с органами государственной власти иностранных государств и международными организациями в установленной сфере деятельности;

-проводит в установленном порядке конкурсы и заключает государственные контракты на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Федерального казначейства, а также на проведение научно-исследовательских работ для государственных нужд в установленной сфере деятельности;

-осуществляет иные функции в установленной сфере деятельности, если такие функции предусмотрены федеральными законами, нормативными правовыми актами Президента РФ или Правительства РФ.

Федеральное казначейство с целью реализации полномочий имеет

право:

1. Запрашивать и получать в установленном порядке сведения, необходимые для принятия решений по вопросам установленной сферы деятельности.

2. Давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности.

3.Организовывать проведение необходимых экспертиз, анализов и оценок, а также научных исследований в установленной сфере деятельности.

4.Привлекать в установленном порядке для проработки вопросов, отнесенных к установленной сфере деятельности, научные и иные организации, а также ученых и специалистов.

5.Осуществлять контроль за деятельностью территориальных органов Федерального казначейства.

6.Создавать, реорганизовывать и ликвидировать территориальные органы Федерального казначейства по согласованию с Министром финансов РФ.

7.Применять предусмотренные законодательством РФ меры ограничительного, предупредительного и профилактического характера, направленные на недопущение и (или) пресечение нарушений юридическими лицами и гражданами обязательных требований в установленной сфере деятельности, а также меры по ликвидации последствий указанных нарушений.

22

8. Создавать совещательные и экспертные органы (советы, комиссии, группы, коллегии) в установленной сфере деятельности.

Федеральное казначейство несет ответственность за:

-правильность и своевременность проведения операций и учета кассовых поступлений и выплат из бюджетов, составления отчетов о кассовых поступлениях в бюджеты и выплатах из бюджетов;

-своевременность представления отчетов о кассовых поступлениях в бюджеты и выплатах из бюджетов;

-своевременность доведения представленных Министерством финансов РФ лимитов бюджетных обязательств до главных распорядителей средств федерального бюджета;

-своевременность доведения распределенных главным распорядителем (распорядителем) средств федерального бюджета лимитов бюджетных обязательств до находящихся в его ведении распорядителей и получателей средств федерального бюджета;

-осуществление расходов с единого счета федерального бюджета в пределах утвержденных лимитов бюджетных обязательств;

-осуществление контроля за соблюдением бюджетного законодательства РФ главными распорядителями, распорядителями и получателями средств федерального бюджета в пределах своей компетенции.

Органы Федерального казначейства, действуя в рамках законода-

тельных, нормативных правовых актов и в пределах возложенных на них функций, обеспечивают полный и сопоставимый учет доходов и расходов федерального бюджета, регулирование межбюджетных отношений, целевое использование бюджетных средств. Для решения этих вопросов организован определенный порядок документооборота и обмена информацией с учреждениями Центрального банка РФ, территориальными органами федеральной налоговой службы, финансовыми органами, территориальными органами внебюджетных фондов и т.д. При взаимодействии указанных структур решаются следующие задачи:

-обеспечение достоверности данных по учету и отчетности исполнения Федерального бюджета;

-распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы РФ;

-устранение диспропорций при зачислении доходов в разные уровни

бюджетной системы, что связано с применением особых форм расчетов, с учетом льгот и отсрочек, предоставленных налогоплательщикам;

23

-обеспечение сопоставимости учета и отчетности различных органов по налогам и обязательным платежам, зачисляемым в бюджетную систему;

-использование оперативной и текущей информации для глубокой

проработки и прогнозной оценки исполнения федерального бюджета;

-совместное решение организационных и методических вопросов при исполнении бюджета;

-повышение эффективности контроля за целевым использованием средств федерального бюджета;

-обеспечение координации действий при организации и проведении контрольной работы;

-совместное рассмотрение и решение организационных и методических вопросов при осуществлении последующего контроля за целевым

использованием средств федерального бюджета; - реализация мер, принимаемых по фактам установленных наруше-

ний бюджетного законодательства РФ.

Контрольные вопросы и задания к главе 1

1.Назовите предпосылки создания Федерального казначейства в РФ.

2.Определите отличительные особенности казначейской модели исполнения бюджета в сравнении с банковской моделью исполнения бюджета.

3.Сформулируйте преимущества казначейской системы исполнения бюджетов.

4.Что понимается под «казначейским исполнением бюджета»?

5.Какие нормативные документы регулируют деятельность органов Федерального казначейства?

6.Какой статус имеет Федеральное казначейство: министерство, федеральное агентство, федеральная служба?

7.Какие полномочия имеет Федеральное казначейство?

8.Определите ответственность Федерального казначейства.

9.Опишите организационную структуру органов Федерального казначейства.

10.Каковы права органов Федерального казначейства?

24

ГЛАВА 2. ПРАКТИЧЕСКИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА РОССИИ

2.1. Исполнение федерального бюджета по доходам

Доходы бюджетов формируются в соответствии с действующим бюд- жетно-налоговым законодательством РФ. Совершенствование методов управления доходами направлено на обеспечение наиболее оптимального состояния их объемов, усиления контроля за своевременностью и полнотой поступления средств в бюджет, гармонизацию межбюджетных отношений.

Для учета доходов федерального бюджета УФК в отделениях Банка России либо в уполномоченных банках открывается балансовый счет 40101 «Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы Российской Федерации».

Учет поступлений в российской валюте и их распределение между бюджетами осуществляется на счетах, открытых УФК для учета доходов, распределяемых между бюджетами; учет поступлений в иностранной валюте осуществляется на иных счетах, открытых Федеральному казначейству для учета средств федерального бюджета в иностранной валюте. Сведения о реквизитах этих счетов, органы Федерального казначейства доводят не позднее дня, следующего за днем их открытия или днем их изменений до администраторов поступлений в бюджет. Сведения о реквизитах счетов до плательщиков доводят администраторы поступлений в бюджет.

Учет и распределение поступлений между бюджетами осуществляется органами Федерального казначейства на основании следующих документов (в электронном виде, а при отсутствии электронного документооборота – на бумажных носителях):

-расчетных документов, а также платежных ордеров банка о частичной оплате инкассовых поручений, прилагаемых к выписке по счету банка;

-платежных поручений налоговых органов на возврат (возмещение) поступлений налогоплательщикам;

-заключений налоговых органов о зачете излишне уплаченных (взысканных) налогов (сборов), а также о зачете налогов, подлежащих возмещению (далее – заключение налогового органа о зачете);

-распоряжений администраторов поступлений в бюджет о возврате поступлений с приложением платежных поручений;

25

-уведомлений налоговых органов об уточнении вида и принадлежности платежа;

-уведомлений администраторов поступлений в бюджет об уточнении вида и принадлежности поступлений;

-уведомлений о поступлениях в иностранной валюте;

-справок органа Федерального казначейства;

-иных документов администраторов поступлений в бюджет, содержащих информацию о поступлениях в бюджетную систему РФ, в том числе о поступлениях в бюджет, минуя счета органов Федерального казначейства.

Органы Федерального казначейства осуществляют учет поступлений и их распределение между бюджетами по кодам бюджетной классификации Российской Федерации , выполняя последовательно следующие действия:

1) получают выписку банка со счета 40101 с приложением расчетных документов, а также платежных ордеров банка о частичной оплате инкассовых поручений;

2) группируют поступления за операционный день по кодам бюджетной классификации;

3) распределяют сгруппированные по кодам бюджетной классификации поступления между бюджетами;

4) осуществляют перерасчет поступлений, распределенных к зачисле-

нию в бюджеты, с учетом сведений, содержащихся в вышеназванных документах;

5)оформляют справки органа Федерального казначейства;

6)оформляют платежные поручения на возврат плательщикам ошибочно перечисленных сумм поступлений, принадлежность которых к доходам бюджетов не установлена;

7)оформляют платежные поручения на перечисление поступлений в соответствующие бюджеты;

8)оформляют платежные поручения на возврат плательщикам поступлений в бюджет, представленные администраторами поступлений в бюджет;

9)формируют информацию о поступлениях для администраторов поступлений в бюджет, а также для соответствующих финансовых органов, организующих исполнение бюджетов.

Суммы поступлений, суммы перечислений в бюджеты и суммы возвратов (возмещений) плательщикам излишне (ошибочно) уплаченных (взысканных) сумм регистрируются в Сводном реестре поступлений и выбытий

26

средств бюджета, который формируется за текущий операционный день на основании данных расчетных документов, полученных из банка в электронном виде, а также из платежных документов, платежных ордеров банка о частичной оплате инкассовых поручений, прилагаемых к выписке банка на бумажных носителях.

Поступления по расчетным документам, в которых не указан код бюджетной классификации или указан несуществующий код бюджетной классификации, относятся к невыясненным поступлениям. Такие поступления, а также результаты выяснения (уточнения) их принадлежности, отражаются в Ведомости учета невыясненных поступлений на основании расчетных документов, прилагаемых (при их наличии) к выписке из счета, а также сведений администраторов поступлений в бюджет.

Операции по уточнению принадлежности к виду дохода сумм невыясненных поступлений отражаются в Ведомости учета невыясненных поступлений со знаком «минус» по данному коду бюджетной классификации с одновременным отражением со знаком «плюс» по соответствующему уточненному коду бюджетной классификации.

Суммы поступлений за операционный день, сгруппированные по кодам бюджетной классификации, подлежат распределению между бюджетами в соответствии с нормативами отчислений, установленными бюджетным законодательством РФ, а также, если органы Федерального казначейства осуществляют на своих счетах учет поступлений от уплаты региональных и местных налогов, сборов и иных платежей – законами субъектов Российской Федерации о бюджете на соответствующий год, нормативными правовыми актами органов местного самоуправления.

Распределение поступлений между бюджетами осуществляется по общей сумме поступлений по соответствующему коду бюджетной классификации и коду ОКАТО.

Учет сумм поступлений за операционный день, распределенных по нормативам отчислений и подлежащих перечислению в бюджеты, а также фактически перечисленных в бюджеты сумм поступлений с учетом осуществленных в предыдущий операционный день возвратов, осуществляется в Ведомости распределения поступлений, в которой в разрезе кодов бюджетной классификации в графе «Наименование показателя» построчно отражаются следующие показатели: «Остаток на начало дня», «Поступило», «Перечислено» и «Остаток на конец дня».

27

Для определения сумм поступлений, подлежащих перечислению в бюджеты, формируется Сводная ведомость поступлений, подлежащих перечислению в бюджеты, по каждому коду бюджетной классификации подводится итог.

По итоговым данным Сводной ведомости поступлений, подлежащих перечислению в бюджеты, органом Федерального казначейства формируются платежные поручения на перечисление сумм поступлений в соответствующие бюджеты с указанием в поле «Назначение платежа» платежного поручения кодов бюджетной классификации и сумм поступлений по видам доходов.

Если текстовая часть поля «Назначение платежа» платежного поручения не вмещает все виды перечисляемых поступлений, то к такому платежному поручению дополнительно формируется Реестр перечисленных поступлений, который регистрируется в Журнале регистрации реестров перечисленных поступлений.

Платежные поручения на перечисление поступлений в бюджеты представляются в банк не позднее следующего рабочего дня после получения из банка выписки из счета.

Врабочие дни ежедневно, за исключением периода с 26 по 30 (31) число и 1 рабочего дня каждого месяца, УФК платежными поручениями осуществляют перечисление средств, подлежащих зачислению в федеральный бюджет, со счета 40101 на счет 40105, открытый УФК, в пределах объемов финансирования, доведенного ФК до УФК без перечисления ему денежных средств.

Врабочие дни ежедневно в период с 26 по 30 (31) число и 1 рабочий день каждого месяца УФК платежными поручениями осуществляют перечисление средств, подлежащих зачислению в федеральный бюджет, со счета 40101 на счет 40105, открытый ФК.

Суммы поступлений, перечисленных органами Федерального казначейства в бюджеты, отражаются в Справке о перечислении поступлений в бюджеты.

По итоговым данным всех проведенных за текущий операционный день операций формируется Сводная ведомость учета поступлений.

При кассовом обслуживании органом Федерального казначейства исполнения бюджета субъекта РФ и местных бюджетов учет поступлений и их распределение между бюджетами осуществляется в таком же порядке.

28

Учет суммы поступления в иностранной валюте осуществляется в валюте РФ, эквивалентной сумме в иностранной валюте, определяемой по курсу Центрального банка РФ, действовавшему на дату зачисления поступлений в иностранной валюте на счета Федерального казначейства.

Федеральное казначейство при зачислении на его счета поступлений в иностранной валюте не позднее трех рабочих дней со дня получения из банка выписки из счета направляет:

-органам Федерального казначейства – уведомления о поступлениях в иностранной валюте и копии платежных документов,

-Федеральной налоговой службе – копии направленных органам Федерального казначейства уведомлений о поступлениях в иностранной валюте

сприложением копий платежных документов.

Распределение поступлений в иностранной валюте в бюджеты осуществляется после подтверждения налоговым органом принадлежности этих поступлений к виду дохода (коду бюджетной классификации) на основании порядка, применяемого к распределению поступлений в российской валюте.

Казначейство осуществляет операции по возврату и зачету налогов в случае переплаты одного вида налога и недоимки по другим или при переплате по всем видам налогов на основе данных, предоставленных налоговыми органами. Налоговые органы составляют заключения на возврат (возмещение) или на зачет налогоплательщику излишне уплаченного (взысканного) налога (сбора) и реестры заключений на возврат или на зачет. Заключения и реестры налоговые органы передают управлениям Федерального казначейства в электронном виде. Казначейство обязано исполнить заключение и оформить в установленном порядке платежное поручение на возврат или зачет налога.

Впервый рабочий день каждого месяца УФК не производят со счета 40101 возврат налогоплательщикам излишне уплаченных или излишне взысканных сумм налогов (сборов). Операции по возврату и зачету налогов юридическим и физическим лицам осуществляются в порядке безналичных расчетов. Все операции по возврату и зачету осуществляются банком в пределах остатка средств на счете казначейства и отражаются в выписке по этому счету.

Вцелях выполнения Федеральной целевой программы развития органов Федерального казначейства на 2000–2004 гг. управлением Федерального казначейства по Хабаровскому краю начат в 1999 году эксперимент

29

по централизации государственных финансов, который завершился в 2000 году закрытием счетов 40101 и 40102 в ОФК и полным переводом их на работу в условиях функционирования единого счета 40101, открытого УФК по Хабаровскому краю.

Внедрение единого счета по учету доходов проходило в несколько этапов.

Первый этап – подготовка к централизации доходов федерального бюджета и перевод работы отделений Федерального казначейства на единый счет 40102 "Доходы федерального бюджета". Перевод начат в октябре 1999 года и закончен в августе 2000 года.

Второй этап – централизация доходов федерального бюджета, подготовка к переходу на единый регулируемый счет.

В апреле – мае 2000 года был проведен эксперимент по переводу сначала двух ОФК на работу в условиях единого счета 40101 с регулировкой на уровне УФК, а с 15 июня 2000 года поэтапно закрылись счета 40102 «Доходы федерального бюджета» во всех ОФК с переводом работы на единый счет 40102, открытый УФК.

Третий этап – регулировка доходов на уровне управления. С 1 сентября 2000 года все отделения УФК по Хабаровскому краю переведены на работу в условиях функционирования единого счета 40101 "Доходы, распределяемые органами Федерального казначейства между бюджетами разных уровней", открытого УФК, на который зачисляются регулируемые и нерегулируемые (ранее зачислявшиеся на счет 40102) доходы федерального бюджета. По приказу управления счета 40101, открытые отделениям Федерального казначейства, были закрыты.

Для учета сумм доходов, перечисляемых в 2001 и 2002 гг. органами Федерального казначейства на финансирование расходов федерального бюджета, управлению Федерального казначейства по Хабаровскому краю был открыт балансовый счет 40103 с символом 01 "Доходы федерального бюджета, перечисляемые на финансирование расходов федерального бюджета".

В соответствии с указаниями ГУФК МФ РФ с 1.01.2003 г. счета 40102 и 40103 были закрыты, перечисление средств для финансирования расходов стало осуществляться ежедневно со счета 40101 в соответствии с приказом МФ РФ от 20.11.02 г. № 116-н.

30

2.2. Организация финансирования расходов федерального бюджета

Одной из основных задач органов Федерального казначейства является управление расходами федерального бюджета на счетах Федерального казначейства, открытых в учреждениях Центрального банка РФ либо в уполномоченных банках.

При казначейском исполнении бюджета ни одно бюджетное учреждение не имеет права открывать счета за пределами единого счета соответствующего бюджета. На лицевых счетах участников бюджетного процесса, открытых на едином счете соответствующего бюджета, учитываются лимиты бюджетных обязательств и объемы финансирования расходов. Совокупность показателей по санкционированным расходам, отраженным на лицевых счетах бюджетополучателей (или лимиты бюджетных обязательств), есть не что иное, как бюджетная роспись по соответствующим главным распорядителям, и по бюджету в целом.

Так же на лицевых счетах учитываются все операции по кассовому расходу. Совокупность кассовых операций по всем лицевым счетам представляет собой отчет соответствующего органа власти о кассовом исполнении бюджета и отчет о кассовом исполнении бюджета в целом.

В настоящее время для осуществления расходов территориальным органам Федерального казначейства открыты лицевые счета в банках на следующих балансовых счетах:

1.Счет 40105 «Средства федерального бюджета» – предназначен для финансирования расходов федерального бюджета в соответствии с законами о федеральном бюджете на соответствующий год в сроки и размерах, устанавливаемых Правительством РФ.

2.Счет 40503 «Счета предприятий, находящихся в федеральной собственности. Некоммерческие организации» – предназначен для учета средств, полученных от предпринимательской и иной приносящей доход деятельности.

3.Счет 40116 «Средства для выплаты наличных денег бюджетополучателям» – предназначен для учета операций по обеспечению наличными деньгами бюджетополучателей.

Распорядителям и получателям бюджетных средств для осуществления своих расходов открыты лицевые казначейские счета. При этом все бюджетные счета распорядителей и получателей в банковских учреждениях закрыты.

31

Лицевые счета в органах Федерального казначейства открываются распорядителям и получателям средств федерального бюджета, которые включены в Реестр распорядителей и получателей средств федерального бюджета.

Для учета операций по исполнению расходов федерального бюджета в органах Федерального казначейства открываются и ведутся следующие

виды лицевых счетов:

-лицевой счет распорядителя средств предназначен для учета дове-

денных главному распорядителю (распорядителю) средств лимитов бюджетных обязательств и объемов финансирования и распределению их по распорядителям и получателям средств, находящимся в его ведении;

-лицевой счет получателя средств предназначен для учета операций по отражению доведенных лимитов бюджетных обязательств, объемов финансирования, принятых денежных обязательств, кассовых расходов получателя средств в процессе исполнения расходов федерального бюджета;

-лицевой счет иного получателя предназначен для учета доведенных иному получателю средств лимитов бюджетных обязательств и объемов финансирования, а также кассовых расходов, произведенных иным получателем средств в процессе исполнения расходов федерального бюджета.

Вышеназванные лицевые счета открыты к балансовому счету органа федерального казначейства (находящего в Центральном банке РФ) 40105.

Также открываются следующие виды лицевых счетов:

-лицевой счет по учету внебюджетных средств предназначен для учета операции со средствами, полученными от предпринимательской и иной, приносящей доход деятельности получателями средств федерального бюджета, финансируемыми на основании смет доходов и расходов (далее – получатели средств (открыт к балансовому счету 40503);

-лицевой счет по учету дополнительного источника бюджетного финансирования за счет арендных платежей.

Каждому клиенту может быть открыт только один лицевой счет соответствующего вида.

Каждому виду лицевого счета присваивается один из следующих кодов:

01 – лицевой счет распорядителя средств;

03 – лицевой счет получателя средств;

09 – лицевой счет иного получателя средств;

32

06 – лицевой счет по учету внебюджетных средств;

11 – лицевой счет по учету дополнительного источника бюджетного финансирования за счет арендных платежей.

Лицевые счета регистрируются органом Федерального казначейства в Книге регистрации лицевых счетов. В книгу заносятся следующие реквизиты:

-дата открытия лицевого счета;

-наименование клиента;

-номер лицевого счета;

-номер и дата письма органа Федерального казначейства об открытии лицевого счета налоговым органам, органам государственных внебюджетных фондов;

-дата закрытия лицевого счета.

При открытии лицевого счета распорядителя средств, лицевого счета иного получателя средств сообщение об их открытии налоговым органам

иорганам государственных внебюджетных фондов не производится. При этом в Книге регистрации лицевых счетов в соответствующей графе производится запись "Не требуется".

Документы, необходимые для оформления открытия лицевого счета соответствующего вида, которые предоставляются в орган Федерального казначейства, приведены в Приложении 3.

Вуправлении Федерального казначейства по Хабаровскому краю работа по открытию лицевых счетов осуществляется в соответствии с порядком, разработанным на основе действующего законодательства.

Согласно данному Порядку, клиент перед открытием счетов в управлении Федерального казначейства по Хабаровскому краю получает от ответственного исполнителя отдела кассового исполнения бюджета информацию о пакете документов, необходимых для открытия счета, а также бланки заявлений и карточек образцов подписей и оттиска печати.

После подготовки всех необходимых документов, бюджетополучатель направляет их в орган федерального казначейства.

Далее функции по приему и проверке документов, необходимых для открытия счетов, распределены между отделами управления следующим образом.

Отделы платежей принимают от клиента заявление на открытие счета

ипроверяют учредительные документы, в том числе типовое положение, на предмет правомерности открытия счета в органе Федерального казна-

33

чейства. После получения документов от клиента сверяют соответствие наименования клиента в Положении с данными Реестра бюджетополучателей. При получении расходного расписания сверяют наименование клиента с реестром бюджетополучателей. После осуществления предварительной проверки передают документы на открытие счета в отдел кассового исполнения бюджета.

Отдел кассового исполнения бюджета проверяет наличие всех доку-

ментов для открытия счета, а также проверяет соответствие наименования организации в реестре юридических лиц наименованию в Положении (Уставе) и в карточке образцов подписей. Осуществляет проверку правильности оформления карточки образцов подписей. После все документы передаются в юридический отдел для проверки с правовой точки зрения.

Юридический отдел осуществляет правовую экспертизу представленных документов для открытия счета и передает в отдел кассового исполнения бюджета, при этом ответственный исполнитель юридического отдела ставит отметку на заявлении на открытие счета в графе «Документы, необходимые для открытия счета, проверил».

Отдел кассового исполнения бюджета оформляет заявление на от-

крытие счета подписями руководителя и главного бухгалтера и передает заявление в отдел платежей.

Отделы платежей открывают в программном комплексе счет, в заявлении проставляют номер счета.

Отдел кассового исполнения бюджета в день открытия счета фор-

мирует юридическое дело клиента; передает в операционный отдел подписанную главным бухгалтером карточку образцов подписей не позднее дня открытия счета; ответственный исполнитель вносит в Книгу регистрации лицевых счетов запись об открытии лицевых счетов в день открытия счета; в течение 5 дней готовит в налоговые органы и во внебюджетные фонды уведомление об открытии счета получателя средств

Каждому лицевому счету присваивается номер. Нумерация лицевых счетов, открываемых в органах Федерального казначейства, осуществляется исходя из характера операций, подлежащих учету.

Номер лицевого счета состоит из одиннадцати разрядов:

Номера |

|

|

|

|

|

|

|

|

|

|

|

разрядов |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

34

где 1 и 2 разряды – код лицевого счета; с 3 по 10 разряды – учетный номер клиента,

из них с 3 по 5 разряды – код главы главного распорядителя средств, в ведении которого находится распорядитель, получатель или иной получатель средств, в соответствии с бюджетной классификацией Российской Федерации;

с 6 по 10 разряд – код распорядителя или получателя средств, иного получателя средств в Реестре получателей средств федерального бюджета.

11 разряд – резервный разряд.

Лицевые счета ведутся органами Федерального казначейства по форме, устанавливаемой Министерством финансов РФ. На лицевых счетах нарастающим итогом с начала финансового года отражаются операции, осуществляемые в процессе исполнения расходов федерального бюджета.

На лицевом счете распорядителя средств в структуре показателей бюджетной классификации РФ отражаются:

-лимиты бюджетных обязательств текущего года;

-распределенные лимиты бюджетных обязательств;

-нераспределенный остаток лимитов бюджетных обязательств на отчетную дату;

-объем финансирования текущего года;

-распределенные объемы финансирования;

-остаток нераспределенного объема финансирования на отчетную

дату.

На лицевом счете получателя средств, лицевом счете иного получа-

теля средств в структуре показателей бюджетной классификации РФ отражаются:

-лимиты бюджетных обязательств текущего года;

-поставленные на учет денежные обязательства, оплата которых осуществляется за счет средств Федерального бюджета в текущем году;

-остаток неиспользованных лимитов бюджетных обязательств на отчетную дату;

-кассовые расходы;

-восстановление кассовых расходов;

-объемы финансирования текущего года;

-остаток неиспользованных объемов финансирования на отчетную

дату.

На лицевом счете по учету внебюджетных средств отражаются:

35

-объем поступлений внебюджетных средств и направлений использования этих средств в соответствии с утвержденной сметой доходов и расходов по внебюджетным средствам нарастающим итогом с начала финансового года;

-остаток внебюджетных средств на начало текущего финансового года;

-суммы внебюджетных средств, поступившие в течение текущего финансового года в соответствии с классификацией доходов бюджетов Российской Федерации, в том числе суммы средств без права расходования;

-кассовые расходы, произведенные за счет внебюджетных средств в течение текущего финансового года в соответствии с экономической классификацией расходов бюджетов Российской Федерации;

-восстановление кассовых расходов, произведенных за счет внебюджетных средств в соответствии с экономической классификацией расходов бюджетов Российской Федерации;

-прочие платежи – платежи в уплату налогов и сборов в бюджеты различных уровней в соответствии с классификацией доходов бюджетов Российской Федерации и иные предусмотренные разрешением и не относящиеся к расходам перечисления;

-остаток внебюджетных средств на отчетную дату.

Действующим законодательством предусмотрены случаи закрытия лицевых счетов органами Федерального казначейства.

Лицевые счета закрываются органом Федерального казначейства:

-по заявлению на закрытие лицевого счета, представленного клиентом в связи с реорганизацией, изменением подчиненности главному распорядителю средств, завершением работы ликвидационной комиссии, переходом клиента на обслуживание в другой орган Федерального казначейства и его убытием с места временной дислокации на место постоянного нахождения;

-в иных случаях, предусмотренных нормативными правовыми актами Министерства финансов РФ.

При закрытии лицевого счета клиента обслуживающий его орган Федерального казначейства должен произвести с клиентом на дату закрытия лицевого счета сверку движения и остатков сумм доведенных лимитов бюджетных обязательств и объемов финансирования, поставленных на учет бюджетных обязательств, подлежащих оплате за счет средств федерального бюджета, кассового расхода федерального бюджета с начала фи-

36

нансового года по день закрытия счета включительно. Результаты сверки оформляются актом сверки в двух экземплярах, которые утверждаются руководителями органа Федерального казначейства и клиента.

При закрытии лицевого счета по завершении работы ликвидационной комиссии акт сверки операций по лицевому счету оформляется ликвидационной комиссией.

Орган Федерального казначейства не позднее следующего рабочего дня после закрытия лицевого счета сообщает об этом клиенту.

Орган Федерального казначейства в пятидневный срок после закрытия или переоформления лицевого счета получателя средств в связи с изменением его номера сообщает об этом налоговому органу и органам государственных внебюджетных фондов по месту его регистрации.

Особое внимание Федерального казначейства уделяется совершенствованию операционных процедур прохождения финансовых потоков в системе Федерального казначейства.

Приказом МФ РФ от 10 июня 2003 г. №50н был утвержден новый

порядок организации работы по доведению через органы ФК объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета (далее – Порядок).

Рассмотрим процедуру доведения лимитов бюджетных обязательств (ЛБО) и объемов финансирования расходов (ОФР) распорядителям и получателям, обслуживающихся в управлении Федерального казначейства.

Основным документом для распорядителей и получателей средств федерального бюджета, находящихся в ведении главного распорядителя, является расходное расписание. Этим документом организация уведомляется

овыделенных ей ЛБО и ОФР.

ВУФК по Хабаровскому краю прием и учет расходных расписаний осуществляется в программном комплексе «Центр-КС». При поступлении расходного расписания в управление ответственный работник отдела платежей проверяет его на соответствие требованиям, установленным Приказом 50н. При отсутствии замечаний, показатели расходного расписания отражаются на соответствующем лицевом счете распорядителя или получателя бюджетных средств. Копия расходного расписания, заверенная органом Федерального казначейства, одновременно с выпиской из ЛКС выдается организации для того, чтобы уведомить ее о поступивших ЛБО и ОФР. Делается это не позднее следующего рабочего дня после поступле-

37

ния расходного расписания в орган Федерального казначейства. Распорядители бюджетных средств на основании доведенных ЛБО и

ОФР составляют расходные расписания по подведомственным им организациям. Расходные расписания составляются по каждой подведомственной организации, в том числе и на содержание самого распорядителя.

Распорядители бюджетных средств могут выполнять распределение ОФР как полностью, так и частично. Оставшиеся после частичного распределения средства, распорядители средств могут распределить позднее. В этом случае на одно расходное расписание, доведенное главным распорядителем, будет несколько расходных расписаний для подведомственных организаций. В программном комплексе ведется автоматический учет нераспределенных остатков финансирования и лимитов бюджетных обязательств в разрезе бюджетной классификации.

Следует отметить, что ЛБО на финансовый год и ОФР с начала финансового года, отраженные распорядителем в расходных расписаниях по находящимся в его ведении распорядителям и получателям, а также на обеспечение самого распорядителя, не должны превышать ЛБО и ОФР, доведенные распорядителю расходным расписанием главного распорядителя.

Неиспользованные или нераспределенные ЛБО и ОФР, числящиеся на соответствующих лицевых счетах нижестоящих распорядителей или получателей средств могут отозваны главным распорядителем (распорядителем). Для этого он оформляет отдельное расходное расписание (не реестр расходных расписаний) с указанием уменьшенных ЛБО и ОФР. Показатели расходного расписания на уменьшение ЛБО и ОФР отражаются на лицевом счете распорядителя средств только после получения подтверждения принятия на учет данного расходного расписания органов Федерального казначейства по месту нахождения соответствующего лицевого счета распорядителя или получателя, которому адресовано расходное расписание.

В общем, схема доведения бюджетных показателей согласно Приказу 50н показана на рисунке 2.1. Условные обозначения, приведенные в схеме: КУ – казначейское уведомление, РР – расходное расписание, ГРБС (РБС) – главный распорядитель (распорядитель) бюджетных средств, ПБС – получатель бюджетных средств, ЛКС – лицевой казначейский счет, УФК (ОФК) – управления (отделения) федерального казначейства.

По новому порядку, средства федерального бюджета перечисляются бюджетополучателям под конкретное обязательство, только по мере их по-

38

требности, когда наступает срок исполнения конкретных бюджетных обязательств. Таким образом, существенно сократятся остатки на лицевых казначейских счетах.

Определим преимущества нового порядка доведения бюджетных показателей.

1.Полностью реализовано положение статьи 249 Бюджетного кодекса РФ, согласно которой лимиты бюджетных обязательств доводятся до получателей бюджетных средств непосредственного через органы ФК.

2.ЛБО и объемы финансирования доводятся до получателей бюджетных средств одним документом – расходным расписанием, что существенно сокращает сроки их доведения, а также препятствует росту несанкционированной кредиторской задолженности. Не секрет, что при финансировании по реестрам часто складывалась такая ситуация, что лимиты еще не поступили в орган казначейства, а финансирование уже пришло. Таким образом, бюджетные средства длительное время находились на ЛКС получателя без движения. Особенно остро такая проблема стояла в начале каждого финансового года.

3.Бюджетные показатели доводятся в неизменном виде. Раньше, когда ЛБО доводились практически вручную, возникало значительное количество ошибок, вплоть до искажений на порядок. По новому порядку главному распорядителю бюджетных средств (ГРБС) Главное управление федерального казначейства доводит Казначейское уведомление. ГРБС для своих подведомственных организаций составляет расходные расписания.

4.Существенно сокращается документооборот. Практика работы с расходными расписаниями (в программном комплексе «Центр-КС») показала, что для отражения показателей расходного расписания на лицевом счете достаточно осуществить процедуру приема входящего документа в программном комплексе. Уже не нужно формировать распоряжение о зачислении средств на лицевой счет, уведомление о поступлении средств.

5.Упрощается контроль за полномочиями бюджетополучателей при осуществлении ими расходов, поскольку в систему Федерального казначейства вводится единый оригинальный документ, в котором определяются одновременно объемы ассигнований, ЛБО и объемы финансирования. Для главных распорядителей это казначейское уведомление, а для распорядителей и получателей средств федерального бюджета – расходное расписание.