39

ГУФК |

КУ |

|

|

|

(ассигнования, |

|

ЛБО, ОФР) |

ГРБС

РР ГРБС |

ЛКС ГРБС в ГУФК |

(ЛБО, ОФР)

УФК (ЛКС подве-  домственных

домственных

ПБС)

УФК

ЛКС РБС, ПБС

УФК (ЛКС подведомственных

ПБС)

РР РБС (ЛБО, ОФР)

ОФК |

ОФК |

ОФК |

ЛКС ПБС |

ЛКС ПБС |

ЛКС ПБС |

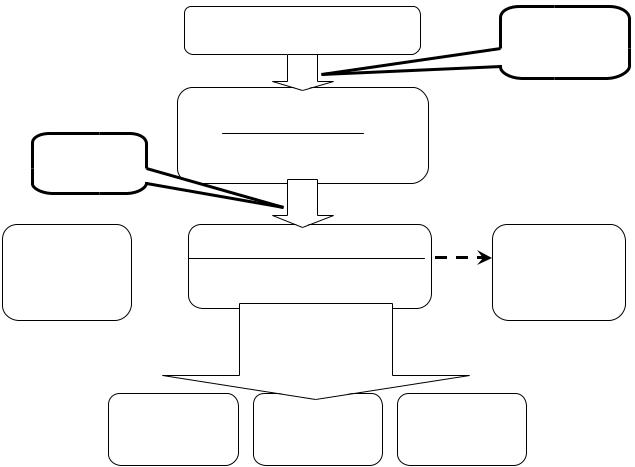

Рисунок 2.1 – Схема доведения бюджетных показателей по Приказу 50н

В целом, новый порядок финансирования позволит полностью перейти на ЕКС по расходам, когда денежные средства будут перечисляться ежедневно для оплаты конкретных платежных документов. В конце операционного дня остатки средств со счета УФК будут направляться в ФК, что позволит использовать эти средства более эффективно.

Характерной чертой казначейского исполнения бюджета является наличие единого счета, на котором ведутся учетные регистры участников бюджетного процесса и главной книги, в которой последовательно отражаются бухгалтерские записи обо всех экономических событиях, связанных с исполнением бюджета.

40

В январе 2000 года распоряжением Правительства России 107-Р утверждена Концепция единого счета Федерального казначейства, устанавливающая новый порядок движения и учета средств федерального бюджета.

Создание единого счета по учету доходов и средств федерального бюджета, именуемое ЕКС, является одной из главных стадий формирования системы казначейского исполнения федерального бюджета.

Функционирование системы органов Федерального казначейства в условиях использования ЕКС является качественно новой технологией исполнения федерального бюджета, в которой принципиальными являются следующие моменты:

1.Централизация доходов и средств федерального бюджета на ЕКС, открытом ФК.

2.Централизация операций по учету доходов бюджетов разных уровней на одном счете, открытом УФК, распределение их между разными уровнями бюджетов и проведение расходов федерального бюджета на уровне УФК.

3.Ежедневное отражение в Главной книге Федерального казначейства операций по доходам и расходам федерального бюджета, произведенным на уровне УФК.

ЕКС представляет собой счет Федерального казначейства, на котором аккумулируются денежные средства федерального бюджета и отражаются операции органов государственной власти РФ в валюте РФ по исполнению федерального бюджета.

Централизация операций по исполнению расходов ФБ на уровне УФК по Хабаровскому краю осуществляется на принципах сформировавшейся организационной структуры территориальных органов Федерального казначейства и системы взаимоотношений между всеми участниками бюджетного процесса.

Обязательными условиями централизации операций исполнения расходов ФБ на едином счете УФК по субъекту РФ на балансовом счете 40105 «Средства федерального бюджета» являются:

наличие системы обмена электронными документами с учреждением банка России;

наличие системы обмена электронными документами с учреждением банка России;

ведение централизованной базы данных бюджетополучателей;

ведение централизованной базы данных бюджетополучателей;  наличие информационной системы органов Федерального казначейства.

наличие информационной системы органов Федерального казначейства.

В УФК по Хабаровскому краю реализация концепции функционирования единого счета по финансированию расходов федерального

41

бюджета началась с ноября 1999 г. Были внедрены элементы единого казначейского счета по расходам, на примере отделения Федерального казначейства по Хабаровскому району.

В 2000 г. УФК по Хабаровскому краю продолжен эксперимент по внедрению на территории края элементов единого счета 40105 по учету средств федерального бюджета в соответствии с графиком поэтапного перевода отделений Федерального казначейства.

К 15.10.2000 г. на обслуживание через единый счет органов Федерального казначейства переведены все отделения, за исключением двух отделений, удаленных от краевого центра на расстояние более 800 км и расположенных в районах Крайнего Севера в связи с отсутствием устойчивой электронной связи. В настоящее время все ОФК края обслуживаются на Едином счете УФК.

Преимуществами введения ЕКС 40105 на уровне УФК по Хабаровскому краю являются:

-оперативный анализ финансирования расходов федерального бюджета на территории края;

-сохранность бюджетных средств при возможности повторения финансовых кризисов, поскольку остаток средств федерального бюджета в кредитных организациях минимальный;

-увеличение скорости получения информации об объемах расходования средств федерального бюджета на территории Хабаровского края.

Порядок функционирования ЕКС по средствам федерального бюджета заключается в следующем. Операции по расходам федерального бюджета осуществляются через счета УФК. Федеральное казначейство производит перевод средств федерального бюджета с ЕКС в течение операционного дня учреждения Банка России, а их зачисление на счет УФК производится

вобязательном порядке в начале следующего операционного дня учреждения Банка России.

Финансирование бюджетных учреждений производится распорядителями бюджетных средств через органы Федерального казначейства и отражается на лицевых счетах получателей бюджетных средств, открытых в органах Федерального казначейства.

При этом бюджетные учреждения и организации не должны иметь отдельных лицевых счетов для учета средств федерального бюджета ни в учреждениях Банка России, ни в кредитных организациях.

42

УФК осуществляет оплату расходов федерального бюджета получателям бюджетных средств в течение операционного дня учреждения Банка России в пределах имеющихся средств на лицевом счете и весь неиспользованный остаток в конце операционного дня учреждения Банка России перечисляет на ЕКС ФК.

Процедура осуществления кассового расхода за счет средств федерального бюджета состоит в передаче органом Федерального казначейства в учреждение банка представленных и оформленных в надлежащем порядке получателями средств расчетно-денежных документов и списании учреждением банка сумм платежей со счета органа Федерального казначейства, с отражением операций на лицевом счете соответствующего получателя средств в соответствии с показателями бюджетной классификации РФ.

При переходе на единый счет управления, процедура кассового расхода для организации – получателя бюджетных средств остается прежней, а меняется процедура кассового расхода для отделений Федерального казначейства, по месту открытия лицевого счета получателю средств. До перехода на единый счет отделение Федерального казначейства осуществляло передачу расчетно-денежных документов клиентов в учреждение банка, при работе в системе единого счета отделение осуществляет отправку расчетно-денежных документов клиентов в территориальное УФК по Хабаровскому краю (по системе электронной почты). Управление осуществляет передачу документов в ГРКЦ ГУ ЦБ РФ по Хабаровскому краю для списания суммы кассового расхода с единого счета управления.

В настоящее время в 75-ти субъектах РФ уже внедрены отдельные элементы единого казначейского счета в части осуществления расходов федерального бюджета через счета 40105, открытые управлениям, что позволило сконцентрировать все остатки средств федерального бюджета на одном счете ФК.

Вместе с тем более широкому внедрению технологии единого казначейского счета по расходам мешает:

-наличие разного правового регулирования в вопросах бюджетных и внебюджетных средств;

-отсутствие устойчивых и защищенных каналов связи УФК с ОФК;

-отсутствие нормативных документов Минфина России, регламентирующих использование в информационных системах электронноцифровой подписи и требований к защите информации;

43

- нерешение вопроса по оплате услуг кредитных организаций по выдаче наличных денег бюджетным организациям со счетов органов Федерального казначейства, так как при концентрации средств на едином казначейском счете обслуживание счетов ОФК становится для банков убыточным.

Основной функцией казначейства является осуществление платежей в рамках исполнения бюджета. Расходование бюджетных средств может осуществляться безналичным и наличным путем (платежные поручения и чеки).

Платежные поручения составляются и представляются в орган Федерального казначейства клиентом. Платежные поручения выписываются с использованием технических средств в необходимом количестве экземпляров.

Первый экземпляр платежного поручения оформляется подписями руководителя и главного бухгалтера органа Федерального казначейства и оттиском его печати. Второй экземпляр платежного поручения оформляется подписями должностных лиц получателя средств и является основанием для органа Федерального казначейства на отражение кассового расхода на лицевом счете получателя средств и прилагается к выписке из лицевого счета получателя средств, остающейся в документах операционного дня органа Федерального казначейства. Третий экземпляр платежного поручения с отметкой органа Федерального казначейства возвращается получателю средств. Четвертый экземпляр платежного поручения с отметкой учреждения банка прилагается к выписке из счета органа Федерального казначейства.

В случае осуществления платежей в системе межрегиональных электронных расчетов Банка России допускается представление получателем средств в орган Федерального казначейства двух экземпляров платежного поручения.

Оформленные получателем средств платежные поручения принимает уполномоченный руководителем органа Федерального казначейства работник ( в УФК по Хабаровскому краю – работник отдела платежей). Проверяется правильность оформления платежного документа, соответствие сумм и показателей бюджетной классификации РФ, указанных в платежном поручении, содержанию производимой операции и остатку отраженных на лицевом счете получателя средств лимитов бюджетных обязательств и объемов финансирования.

44

После завершения проверки поступивших платежных поручений на лицевой стороне платежного поручения работник отдела платежей, проводивший проверку, ставит штамп «Проверено», дату приемки платежного поручения и свою подпись. Принятое к исполнению платежное поручение передается в операционный отдел органа Федерального казначейства (в необходимом количестве экземпляров). Здесь сверяют содержащиеся в платежных поручениях подписи с образцами, находящимися в карточке образцов подписей получателя средств, проверяется правильность указания банковских реквизитов органа Федерального казначейства, а также получателя средств.

При оплате денежных обязательств получатель средств представляет в орган Федерального казначейства договор на поставку товаров, выполнение работ и оказание услуг, заключенный в любой предусмотренной для совершения сделок форме, если законом для договоров данного вида не установлена определенная форма, и документы, подтверждающие возникновение у получателя средств денежных обязательств по оплате за поставленные товары (накладная, акт приемки-передачи), выполненные работы, оказанные услуги (акт выполненных работ, счет), а также иные необходимые для осуществления текущего контроля, установленные Правительством РФ и нормативными правовыми актами Министерства финансов РФ документы, подтверждающие возникновение денежных обязательств у получателя средств.

После проверки документы, служащие основанием платежа, возвращаются получателю средств.

Орган Федерального казначейства, выступая в роли банка, проверяет каждый платежный документ на правильность заполнения и целевой характер платежа. Платежные документы не принимаются, если не обеспечено целевое использование средств:

- сумма платежа превышает остаток средств по указанной в платежном поручении статье экономической классификации;

-показатели бюджетной классификации РФ, указанные в платежном документе, не соответствуют проводимой операции;

-расходы осуществляются без предъявления документов, подтвер-

ждающих правомерность оплаты (акт выполнения работ, счет - фактура

идр.);

-сумма платежа превышает установленные нормы авансирования.

45

Особый порядок предусмотрен для получения распорядителями и получателями средств наличных денег, выдачей которых казначейство не занимается.

Обратите внимание на то, что лицевые счета получателям бюджетных средств для учета операций с наличными денежными средствами к счету органа Федерального казначейства 40116 не открываются.

Выдача наличных денежных средств бюджетополучателю производится по денежным чекам казначейства. Получатель средств для получения чековой книжки представляет в орган казначейства заявление по установленной форме. Ответственный работник органа казначейства выдает кассиру или уполномоченному лицу получателя средств чековую книжку под расписку в Журнале учета бланков денежных чековых книжек, проверив перед этим наличие всех чеков в данной книжке и проставив на оборотной стороне всех чеков реквизиты, подлежащие обязательному заполнению до выдачи книжки: наименование получателя средств и номер его лицевого счета, которые могут проставляться штампами.

Накануне дня получения наличных денег получателю средств необходимо представить в орган Федерального казначейства следующие документы:

1.Заявку на получение наличных денег (далее – заявка).

2.Денежный чек

Ответственность за достоверность проставленных в денежном чеке символов несет получатель средств.

Подпись на корешке чека представителя получателя средств, на которого выписан денежный чек, заверяется подписями руководителя и главного бухгалтера получателя средств или иных лиц, уполномоченных в соответствии с карточкой образцов подписей на право первой и второй подписи.

Орган Федерального казначейства проверяет в заявке:

1.Соответствие подписей лиц образцам, имеющимся в карточке образцов подписей.

2.Правильность указания показателей бюджетной классификации Российской Федерации, в соответствии с содержанием производимой операций.

3.Наличие остатков лимитов бюджетных обязательств и объемов финансирования расходов на лицевом счете.

46

Так же, работник органа Федерального казначейства проверяет оформление представленного денежного чека.

После осуществления процедуры проверки денежного чека и отсутствия каких-либо нарушений на лицевой стороне денежного чека орган Федерального казначейства ставит печать и подписи лиц, включенных в карточку образцов подписей и оттиска печати органа Федерального казначейства, представленную в банк к счету органа Федерального казначейства 40116. После этого чек возвращается получателю средств.

Таким образом, в отличие от ранее действовавшего порядка обеспечения наличными деньгами бюджетополучателей, в орган Федерального казначейства представляются два документа – заявка и чек. Оформление платежного поручения получателя бюджетных средств не предусмотрено.

Орган Федерального казначейства обобщает представленные получателями средств заявки и на их основании самостоятельно оформляет платежные поручения на перечисление денежных средств со счета, открытого органу Федерального казначейства в банке на балансовом счете 40105 «Средства федерального бюджета» или со счета с отличительным признаком «1» в четырнадцатом разряде номера лицевого счета на балансовом счете 40503 «Счета предприятий, находящихся в федеральной собственности. Некоммерческие организации» на счет 40116.

Далее бюджетополучатель для получения наличных денег обращается в подразделение расчетной сети Центрального банка РФ.

Схема прохождения заявки и чека на получение наличных средств приведена в Приложении 4.

Несколько иной порядок обеспечения наличными деньгами уполномоченных подразделений (ранее их называли обособленные подразделения).

Для организации работы по осуществлению операций с наличными деньгами, уполномоченное подразделение представляет в орган Федерального казначейства по месту его нахождения письмо получателя средств, создавшего уполномоченное подразделение, подписанное руководителем и главным бухгалтером получателя средств, доверяющее уполномоченному подразделению получать наличные деньги, и карточку образцов подписей уполномоченного подразделения, заверенную в установленном порядке руководителем получателя средств, создавшего уполномоченное подразделение, или нотариально.

Для перечисления денежных средств уполномоченному подразделению получатель средств, создавший уполномоченное подразделение, представ-

47

ляет в орган Федерального казначейства по месту открытия своего лицевого счета получателя средств (лицевого счета по учету внебюджетных средств) платежные поручения на перечисление средств со счета органа Федерального казначейства 40105 (или 40503) на счет органа Федерального казначейства 40116 по месту нахождения уполномоченного подразделения.

На следующий рабочий день после поступления вышеуказанных средств орган Федерального казначейства представляет уполномоченному подразделению Ведомость операций уполномоченного подразделения с наличными деньгами и копию платежного поручения получателя средств. В Ведомости указывается поступление и списание денежных средств.

Для получения наличных денег уполномоченное подразделение представляет в орган Федерального казначейства денежный чек и заявку, в порядке указанном выше.

2.3. Финансовый контроль, осуществляемый органами Федерального казначейства

Эффективность управления государственными ресурсами обусловлена различными факторами, одним из которых является наличие полноценной системы государственного финансового контроля. Организация действенного финансового контроля за полнотой формирования и своевременностью поступления доходов, а также за законностью и эффективностью использования бюджетных средств, распоряжения государственной собственностью является одним из направлений современной российской экономической политики.

Финансовый контроль – составная часть финансово-экономического контроля и рассматривается как совокупность мероприятий, проводимых государственными органами по проверке законности, целесообразности и эффективности действий в образовании, распределении и использовании денежных средств. Он имеет целью устранение или предотвращение ошибок в этой деятельности или улучшение ее.

Финансовый контроль, осуществляемый Федеральным казначейством,

четко назван в статье 267 Бюджетного кодекса Российской Федерации (в новой редакции).

Федеральное казначейство осуществляет контроль:

- за непревышением лимитов бюджетных обязательств, распределенных

48

главными распорядителями (распорядителями) средств федерального бюджета между нижестоящими распорядителями и получателями средств федерального бюджета, над утвержденными им лимитами бюджетных обязательств;

-непревышением кассовых расходов, осуществляемых получателями средств федерального бюджета, над доведенными им лимитами бюджетных обязательств;

-соответствием содержания проводимой операции коду бюджетной классификации РФ, указанному в платежном документе, представленном в Федеральное казначейство получателем средств федерального бюджета;

-наличием у получателя средств федерального бюджета документов, подтверждающих возникновение у него денежных обязательств.

Постановлением Правительства РФ от 01.12.2004 г. № 703 «О Федеральном казначействе» на Федеральное казначейство возложены функции по предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. Последующий контроль органами Федерального казначейства не осуществляется.

С развитием технологии казначейского исполнения бюджета формы и методы контроля расширяются и совершенствуются. Прежде всего это текущий контроль целевого использования средств, контроль лимитов бюджетных обязательств, проверка и учет договоров на коммунальные услуги, арендные платеж, контроль своевременности доведения лимитов бюджетных обязательств до бюджетополучателей, контроль исполнения бюджетных обязательств, анализ потребности в коммунальных услугах, анализ неиспользуемых остатков средств, участие в тендерах по закупке товаров и услуг для государственных нужд и контроль их исполнения и другие.

Главная цель, которая при этом преследуется, заключается в том, чтобы государственные ресурсы использовались максимально эффективно и на те цели, на которые они выделялись. Другая цель – добиться от бюджетополучателей, а также от их вышестоящих распорядителей неукоснительного соблюдения бюджетного законодательства РФ, тем самым совершенствуя процесс исполнения бюджета.

Предварительный контроль – это контроль, проводимый до совершения финансовых операций на стадии установления, рассмотрения и утверждения смет доходов и расходов, договорных соглашений и других документов и направлен на предупреждение неэффективного и нецелевого расходования бюджетных средств. Проведение предварительного контроля

49

предусматривает проверку обоснованности расходов, правильности предоставления расчетов, а также процедуру учета бюджетных обязательств.

Текущий контроль – это контроль, осуществляемый на этапе совершения финансовых операций со средствами бюджета в целях предотвращения нарушений при расходовании этих средств, соблюдения финансовой дисциплины и своевременного осуществления финансово-денежных расчетов. Текущий контроль предусматривает проверку соответствия предполагаемых расходов утвержденной смете расходов, кодам экономической классификации расходов и соответствие заключенных договоров лимитам бюджетных обязательств, а также наличия документов, подтверждающих надлежащую реализацию договоров на поставку продукции, выполнение услуг, заключенных трудовых соглашений. Текущий контроль осуществляется на стадии финансирования расходов с лицевых счетов бюджетополучателей по платежным документам после проверки соответствия документов, подтверждающих правомерность расхода в пределах доведенных лимитов бюджетных обязательств.

Проведение текущего контроля органами Федерального казначейства стало возможно путем перевода всех организаций-получателей средств федерального бюджета на обслуживание через казначейские лицевые счета. Это самый принципиальный момент во всей казначейской системе.

Итак, функция контроля при исполнении федерального бюджета имеет двойное назначение:

1)проверка операций;

2)уточнение права на осуществление расходов бюджетополучателем. В первом случае проверяются документы, подтверждающие целевой

характер расхода, а также контролируется соответствие сумм платежа лимитам бюджетных обязательств и объёмам бюджетных ассигнований. Одной из главных задач Федерального казначейства является осуществление контроля за использованием средств, выделяемых из федерального бюджета. Органы казначейства имеют возможность отслеживать движение финансовых потоков. Во втором случае основным является недопущение кредиторской задолженности в секторе государственного управления.

Контрольная деятельность органов Федерального казначейства направлена на выявление нецелевого использования средств федерального бюджета. В соответствии с действующим законодательством под

«нецелевым использованием средств федерального бюджета» понима-

ется направление и использование средств федерального бюджета на цели,

50

не соответствующие условиям получения указанных средств, определенные утвержденным федеральным бюджетом на соответствующий финансовый год, бюджетной росписью федерального бюджета, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным правовым основанием их получения.

Нецелевое использование средств федерального бюджета выражается

ввиде:

-использования средств на цели, не предусмотренные бюджетной росписью федерального бюджета и лимитами бюджетных обязательств на соответствующий финансовый год;

-использования средств на цели, не предусмотренные в утвержденных сметах доходов и расходов на соответствующий финансовый год;

-использования средств на цели, не предусмотренные договором

(соглашением) на получение бюджетных кредитов или бюджетных ссуд; - использования средств, полученных в виде субсидий или субвен-

ций на цели, не предусмотренные условиями их предоставления; - иных видов нецелевого использования средств, установленных

бюджетным законодательством РФ.

Основной проблемой первого этапа развития органов Федерального казначейства (1994–1997 гг.) являлось наличие у получателей средств федерального бюджета кредиторской задолженности, в том числе по оплате коммунальных услуг. Поэтому огромная часть средств федерального бюджета, предусмотренных на финансирование текущих бюджетных расходов, направлялась на покрытие долгов прошлых лет.

Это стало возможным ввиду отсутствия постоянного контроля над процессом принятия бюджетных обязательств получателями бюджетных средств. Была распространена практика подписания бюджетными учреждениями «необеспеченных» договоров, то есть вне зависимости от реального состояния бюджетного кармана. Особенно плохо обстояло дело с выполнением бюджетными учреждениями своих обязательств по оплате коммунальных услуг. Многие наверняка помнят, как приходилось работать в условиях, когда помещения не отапливались, не было света, воды.

Регулирование объемов кредиторской задолженности на стадии текущего финансирования не позволяло эффективно управлять бюджетными денежными средствами.

51

Именно поэтому с 1999 г. была введена процедура по осуществлению учета в органах Федерального казначейства принятых бюджетными учреждениями денежных обязательств. Было решено начать такую работу именно с учета обязательств по оплате коммунальных услуг.

Основными нормативными документами, установившими Порядок учета территориальными органами Федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета, являются следующие:

1.Постановление Правительства РФ от 15.07.1999 г. № 806 «О порядке учета территориальными органами Федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета» (далее – Постановление № 806).

2.Приказ Министерства финансов РФ № 55н от 13.08.1999 г. «Об утверждении Правил учета территориальными органами Федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета» (далее – Приказ № 55н).

Введение в действие указанных документов стало первым шагом по исполнению статьи 119 Федерального закона «О федеральном бюджете на 1999 год» и статьи 251 Бюджетного кодекса РФ.

Нормой статьи 119 установлено, что заключение организациями и учреждениями, финансируемыми из федерального бюджета на основании смет доходов и расходов, договоров, исполнение которых осуществляется за счет средств федерального бюджета, производится в пределах утвержденных им ассигнований из федерального бюджета. Согласно нормам статьи БК РФ, объем принятых денежных обязательств, подлежащих оплате за счет средств федерального бюджета в текущем финансовом году, не должен превышать лимиты бюджетных обязательств.

С принятием указанных документов задача по налаживанию постоянного и действенного контроля за процессом принятия бюджетных обязательств была решена. Ни один договор, заключенный получателем средств федерального бюджета, не мог быть оплачен без его регистрации в соответствующем органе Федерального казначейства.

Ежегодно Правительство РФ принимает постановление о мерах по реализации федерального закона о федеральном бюджете на соответствующий финансовый год, в котором определяются коды бюджетной классификации расходов бюджетов РФ, по которым осуществляется учет обяза-

52

тельств. В настоящее время это коды 223 «Коммунальные услуги» и 224 « Арендная плата за пользованием имуществом».

Остановимся на основных положениях порядка принятия на учет бюджетных обязательств в органах Федерального казначейства.

Учет договоров на поставку продукции осуществляется органом Федерального казначейства, в котором федеральному учреждению открыт лицевой счет.

Федеральное учреждение представляет в орган Федерального казначейства следующие документы:

1.Оригинал договора на поставку продукции и его копию.

2.Расшифровку, указывающую сумму договора в структуре кодов бюджетной классификации РФ с указанием главы, раздела, подраздела, целевой статьи, вида расхода и кодов экономической классификации расходов бюджетов РФ.

При осуществлении процедуры проверки представленных документов орган Федерального казначейства производит сопоставление указанной в договоре суммы с ее расшифровкой. В случае несоответствия суммы по договору сумме, указанной в расшифровке, органы Федерального казначейства могут отказать учреждению в приеме на учет бюджетного обязательства.

Договоры на поставку продукции учитываются в пределах остатка лимита бюджетных обязательств на текущий финансовый год по соответствующему коду бюджетной классификации РФ.

Так же органы казначейства проверяют соответствие установленных в договоре тарифов по оплате коммунальных услуг действующему на момент заключения договоров законодательству.

После завершения процедуры проверки представленных документов ответственный исполнитель органа Федерального казначейства проставляет на договоре дату учета договора, персональный штамп и подпись, а также указывает учетные номера бюджетных обязательств.

В УФК по Хабаровскому краю учет бюджетных обязательств осуществляется в программном комплексе «Центр-КС». Каждому обязательству присваивается свой уникальный номер, состоящий из 10 разрядов:

Номер |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

разрядов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

53

где с 1 по 5 разряды – код организации согласно Реестру бюджетополучателей;

с6 по 8 разряды – последние 3 знака кода экономической классификации расходов бюджетов РФ (например, 223 – «Коммунальные услуги»);

с9 по 10 разряды – порядковый номер.

В Расшифровке к договору также указывается уникальный номер, присвоенный бюджетному обязательству, и проставляется регистрационный номер из Журнала учета договоров на принятие бюджетных обязательств.

Оригинал договора возвращается учреждению, а его копия с расшифровкой остаются в органе Федерального казначейства, являясь основанием принятия на учет обязательства федерального учреждения.

Оплата обязательства по учтенному договору на поставку продукции осуществляется в установленном порядке при наличии на лицевом счете учреждения, открытом в органе Федерального казначейства, достаточной суммы финансирования по коду бюджетной классификации РФ.

Для обеспечения учета исполнения бюджетного обязательства в платежных поручениях в поле «Назначение платежа» учреждением дополнительно указывается учетный номер бюджетного обязательства, присвоенный органом Федерального казначейства.

Действующим законодательством за Федеральным казначейством за ним закреплено право применять предусмотренные законодательством РФ

меры ограничительного, предупредительного и профилактического ха-

рактера, направленные на недопущение и (или) пресечение нарушений юридическими лицами и гражданами обязательных требований в установленной сфере деятельности, а также меры по ликвидации последствий указанных нарушений.

Обратите внимание, что в Бюджетный кодекс РФ были внесены существенные изменения. Ранее ст. 284 БК РФ было предусмотрено, что руководители органов Федерального казначейства и их заместители (в соответствии с их полномочиями) в порядке, установленном настоящим Кодексом и иными федеральными законами, имеют право списывать в бесспорном порядке суммы бюджетных средств, используемых не по целевому назначению, и в других случаях, предусмотренных в настоящей части Кодекса; списывать в бесспорном порядке суммы бюджетных средств, подлежащих возврату в бюджет, срок возврата которых истек; списывать в бесспорном порядке суммы процентов (платы) за пользование бюджетными средствами, предоставленными на возвратной основе, срок уплаты которых наступил и т.п.

54

Вновой редакции ст. 284 БК РФ предусмотрено, что руководители Федерального казначейства, его территориальных органов (в соответствии с их полномочиями) имеют право приостанавливать в предусмотренных бюджетным законодательством РФ случаях в порядке, установленном Правительством РФ, операции по лицевым счетам, открытым в органах Федерального казначейства главным распорядителям, распорядителям и получателям средств федерального бюджета, и счетам, открытым получателям средств федерального бюджета в кредитных организациях. Таким образом, правом применения мер принуждения Федеральное казначейство не наделено

Следует отметить, что новым Положением о Федеральном казначействе не предусмотрены следующие права Федерального казначейства, которые были перечисленные в положении 1993 года:

- производить в министерствах, ведомствах, на предприятиях, в учреждениях и организациях, в банках и иных финансово-кредитных учреждениях любых форм собственности, включая совместные предприятия, проверки денежных документов, регистров бухгалтерского учета, отчетов, планов, смет и иных документов, связанных с зачислением, перечислением

ииспользованием средств республиканского бюджета РФ, а также получать необходимые объяснения, справки и сведения по вопросам, возникающим при проверках;

- получать от банков, иных финансово-кредитных учреждений справки о состоянии счетов предприятий, учреждений и организаций, использующих средства республиканского бюджета РФ, государственных (федеральных) внебюджетных фондов, а также внебюджетные (федеральные) средства;

- изымать у предприятий, учреждений и организаций документы, свидетельствующие о нарушениях порядка исполнения республиканского бюджета РФ, государственных (федеральных) внебюджетных фондов и совершения операций с внебюджетными (федеральными) средствами. Основанием для изъятия соответствующих документов является письменное постановление должностного лица органа казначейства.

При таких обстоятельствах Федеральное казначейство также не вправе осуществлять проверки банков и иных финансово-кредитных учреждений, осуществлять реализацию материалов проверок органов службы финансо- во-бюджетного надзора.

Внастоящее время все большее внимание отводится внутрисистемному контролю в органах Федерального казначейства

55

В соответствии с утвержденным в УФК по Хабаровскому краю планом комплексных проверок ежегодно проводятся проверки отделений в целях осуществления контроля за правильностью выполнения поставленных задач по исполнению федерального бюджета.

Приказ Федерального казначейства от 14.02.2005г. № 22 «Об утверждении Правил проведения проверок деятельности территориальных органов Федерального казначейства» устанавливает единые принципы организации и проведения проверок деятельности территориальных органов Федерального казначейства.

Целями проверок органов Федерального казначейства являются:

1.Контроль за деятельностью территориальных органов Федерального казначейства при осуществлении функций по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ.

2.Контроль за обоснованным, эффективным и целевым использованием средств федерального бюджета, выделенных территориальным органам Федерального казначейства.

3.Контроль за правомерностью получения и использования территориальными органами Федерального казначейства средств, полученных от предпринимательской и иной приносящей доход деятельности.

Проверки территориальных органов Федерального казначейства проводятся в соответствии с утвержденным планом проверок территориальных органов Федерального казначейства, а также на основании отдельных поручений руководителя Федерального казначейства.

Проверки территориальных органов Федерального казначейства проводятся по следующим основным направлениям:

состояние деятельности по учету кассовых поступлений в бюджетную систему РФ и их распределения между бюджетами бюджетной системы РФ;

состояние деятельности по учету кассовых поступлений в бюджетную систему РФ и их распределения между бюджетами бюджетной системы РФ;

состояние деятельности по обеспечению исполнения доходов, расходов и источников финансирования дефицита федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ;

состояние деятельности по обеспечению исполнения доходов, расходов и источников финансирования дефицита федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ;

состояние бюджетного (бухгалтерского) учета и составление бюджетной (бухгалтерской) отчетности по исполнению федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ;

состояние бюджетного (бухгалтерского) учета и составление бюджетной (бухгалтерской) отчетности по исполнению федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ;

соблюдение обоснованного, эффективного и целевого использования бюджетных средств, выделенных на обеспечение деятельности территориальных органов Федерального казначейства;

соблюдение обоснованного, эффективного и целевого использования бюджетных средств, выделенных на обеспечение деятельности территориальных органов Федерального казначейства;

56

состояние внутреннего контроля и аудита; состояние правового обеспечения деятельности;

состояние работы по защите информации, составляющей государственную и служебную тайну;

состояние информационно-технического обеспечения деятельности; состояние организации работы с персоналом.

По результатам проверки готовится акт, составленный на основании справок специалистов из состава группы, согласованных с руководителями соответствующих отделов проверяемого территориального органа Федерального казначейства.

Таким образом, усиление внутреннего контроля в органах Федерального казначейства позволит выявить «слабые» стороны работы казначейства, повысить уровень и качество исполнения бюджета.

Контрольные вопросы и задания к главе 2

1.Какой счет открывается органам Федерального казначейства для учета доходов федерального бюджета?

2.В каком порядке органы Федерального казначейства осуществляют учет поступлений и их распределение между бюджетами по кодам бюджетной классификации РФ?

3.Назовите виды лицевых счетов, открываемых в органах Федерального казначейства.

4.Какие документы предоставляются в орган Федерального казначейства для открытия лицевого счета распорядителя средств?

5.Каким образом распорядители и получатели бюджетных средств получают ЛБО и ОФР?

6.Что предоставляет бюджетное учреждение в орган Федерального казначейства для получения наличных денег? Как оформляются эти документы?

7.Что такое «Единый казначейский счет»? Назовите его преимущества.

8.Какие виды контроля осуществляет Федеральное казначейство? Как они осуществляются?

9.В чем заключается процедура учета бюджетных обязательств?

10.Что понимается под «нецелевым использованием бюджетных средств»?

57

ГЛАВА 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1.Совершенствование деятельности Федерального казначейства

всреднесрочной перспективе

Внастоящее время продолжается развитие органов Федерального казначейства, совершенствуются казначейские технологии и процедуры казначейского обслуживания исполнения бюджетов.

Проведение работ по реформированию процесса исполнения федерального бюджета имеет целью создание более благоприятной среды для усовершенствования процесса формирования бюджета в будущем. Обеспечение полных, своевременных и точных данных об исполнении бюджета за текущий и последующие годы позволит улучшить состояние планирования ресурсов, бюджетный процесс, контроль и управление государственными расходами.

Не менее сложной задачей является обеспечение прохождения всех финансовых потоков сектора государственного управления через систему Центрального банка РФ.

Вбюджетном послании Президента РФ Феральному собранию РФ «О бюджетной политике на 2004 год» одним из приоритетных направлений обозначено обеспечение исполнения бюджетов всех уровней бюджетной системы РФ через органы Федерального казначейства.

Решение этой задачи требовало законодательного установления обязательного кассового обслуживания исполнения бюджетов всех уровней бюджетной системы РФ Федеральным казначейством и разработку правил кассового обслуживания исполнения бюджетов всех уровней бюджетной системы Правительством РФ, а также проведения большой совместной организационной работы с финансовыми органами субъектов РФ. Приказом Федерального казначейства от 22 марта 2005 г. № 1н утвержден Порядок кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов территориальными органами Федерального казначейства, разработанный на основании статьей 166.1 и 215.1 Бюджет-

58

ного кодекса Российской Федерации. Этот Порядок вводится в действие с 1 января 2006 года.

Следующее направление работы органов Федерального казначейства, которое, на наш взгляд, необходимо рассмотреть, – это применение информационных технологий в процессе выполнения своих функций.

В настоящее время главная задача, стоящая перед органами Федерального казначейства, – это повышение эффективности управления и контроля за государственными финансовыми ресурсами. При реализации этой задачи необходимо сконцентрировать все государственные ресурсы в одном органе, исполняющем бюджет, ужесточить контроль за их расходованием, повысить качество управления этими средствами. Решение данных задач невозможно без создания единого информационного пространства, которое подразумевает единое программное обеспечение, общие базы данных, развитие средств телекоммуникации, организации защищенных каналов связи между всеми уровнями органов казначейства, наличие электронного документооборота с применением электронно-цифровой подписи между всеми участниками бюджетного процесса.

Развитие органов Федерального казначейства сопровождалось постоянным развитием информационно-технических технологий. Постановлением Правительства РФ от 23.06.99 г. № 677 была утверждена Федеральная целевая программа развития органов Федерального казначейства на 2000–2004 годы (далее – Программа). В части развития базовых условий для функционирования органов Федерального казначейства, а также эффективной мобилизации и управления государственными финансовыми ресурсами на едином счете Федерального казначейства, кроме всего прочего, Программа предусматривала осуществление разработки первоочередных решений единой информационной, телекоммуникационной системы органов Федерального казначейства, с учётом обеспечения гарантированной конфиденциальности информации, высокой степени безопасности и надёжности данных. Для реализации этих задач Министерству финансов РФ и Федеральному агентству правительственной связи и информации (ФАПСИ) при Президенте РФ предусматривалось ежегодное выделение средств из федерального бюджета. Так, в 2000 году в ходе выполнения мероприятий Программы в результате проведённых конкурсов были подписаны контракты на поставку оборудования и сопутствующих услуг, в том числе: 4,5 тысяч матричных принтеров, 2,5 тысяч персональных лазерных принтеров, 2,3 тысяч копировальных аппаратов различной конфигурации

59

[71, с.7]. В бюджете 2000 года на реализацию программы предусматривались следующие объёмы финансирования для закупки: принтеров – 151,3 млн руб., множительной техники – 107,8 млн руб., региональных узлов связи – 196 млн руб., компьютерной техники – 534 млн руб. [там же,

с.21].

Характеризуя нынешнее состояние информационно-технического комплекса Федерального казначейства можно выделить несколько проблем, требующих незамедлительного решения.

1.Использование различных программных комплексов в разных органах Федерального казначейства, таких как:

- «Казначейское исполнение доходов и расходов федерального бюджета на региональном и местном уровнях» (Центр-КС, Центр-Ф);

- «Финансирование расходов федерального бюджета с лицевых счетов получателей средств, открываемых в органах федерального казначейства» (Смета-F, Смета-W, Смета-WM);

- ПК «Казна».

Часть из этих комплексов (Смета-F, Смета-W, Центр-Ф) имеют следующие серьёзные недостатки: низкую надёжность (нестабильность работы с большими объёмами информации); сложность процедуры отката операций; необходимость большого количества серверного оборудования и администраторов программных комплексов в УФК; техническая отсталость самих программных продуктов [82, с. 3].

2.Использование различного программного обеспечения при исполнении федерального бюджета по доходам и по расходам. При этом возникают следующие недостатки: большие трудовые затраты при организации учёта доходов и расходов; загрузка данных из разных подсистем для ведения Главной книги; сложность оперативного исполнения изменений и новых требований в законодательстве в связи с необходимостью обновления нескольких программ; дублирование справочной информации в двух разных программах.

3.Низкий процент использования электронного обмена данными с участниками бюджетного процесса, в частности с получателями бюджетных средств.

Одним из важнейших направлений развития информационных технологий для обеспечения оперативности, достоверности и минимизации трудовых и временных затрат на обработку информации в процессе исполнения бюджета является организация и применение электронного докумен-

60

тооборота с ЭЦП между всеми участниками бюджетного процесса, например, кредитными учреждениями, налоговыми органами (службами), получателями бюджетных средств, администрациями и финансовыми органами субъектов РФ, внебюджетными фондами.

ВУФК по Хабаровскому краю в 1999 г. в целях повышения оперативности работы был осуществлён переход на безбумажный обмен документами с учреждениями Банка России. Применение электронного документооборота производилось с применением автоматизированного рабочего места «Банк-Клиент». Также электронный документооборот был установлен с администрацией Хабаровского края, отделениями Пенсионного, Медицинского фондов РФ в Хабаровском крае, Фондом социального страхования в Хабаровском крае. На начальном этапе обмен полноформатными электронными платёжными документами с налоговыми органами производился посредством гибкого магнитного диска, так как у последних отсутствовала система криптографической защиты. Впоследствии был установлен электронный обмен документами с использованием каналов связи.

Внастоящее время все усилия органов Федерального казначейства направлены на создание электронного документооборота с получателями бюджетных средств. Это необходимо для усовершенствования процедур доведения объёмов финансирования расходов и ЛБО. В УФК по Хабаровскому краю работа по этому направлению проходила в два этапа.

На первом этапе всем распорядителям бюджетных средств был установлен программный комплекс – Автоматизированное рабочее место распорядителя (далее – АРМ распорядителя). Это позволило полностью автоматизировать процесс распределения объёмов финансирования расходов и ЛБО, доводимых расходными расписаниями. Расходные расписания представляются в орган Федерального казначейства на магнитных носителях.

Второй этап подразумевает полный переход на электронный документооборот с применением электронно-цифровой подписи (далее – ЭЦП). Электронный документооборот имеет ряд преимуществ:

- увеличение скорости обработки документов; - сокращение неоднократной ручной обработки документов, что ис-

ключает возможные ошибки; - сокращение транспортных расходов получателей бюджетных

средств.

Итак, отмечая положительные результаты в процессе становления и развития системы органов Федерального казначейства в РФ, нельзя не от-

61

метить те трудности, с которыми сталкивается казначейство в процессе своей деятельности сегодня. К ним мы относим:

1. Незавершенность работы по внедрению технологии единого казначейского счёта по расходам. Несмотря на то что в 75-ти субъектах РФ уже внедрены отдельные элементы единого казначейского счета, в части осуществления расходов федерального бюджета через счета 40105, открытые управлениям, что позволило сконцентрировать все остатки средств федерального бюджета на одном счете УФК, сосредоточение всех бюджетных средств на Едином счёте Федерального казначейства (далее – ЕСФК) в г. Москве пока невозможно.

2. Критическое состояние материальной базы, особенно в области ин- формационно-технического обеспечения. Эта проблема неразрывно связана с внедрение технологии ЕСФК, поскольку только при наличии современной техники, устойчивых и защищенных каналов связи УФК с ОФК возможна реализация современных казначейских технологий.

3.Отсутствие единого программного продукта для всех органов Федерального казначейства и единого электронного документооборота при исполнении бюджета.

4.Неоднозначное понимание бюджетополучателями важности перехода на электронный документооборот с применением электронно-цифровой подписи (желание работать «по старинке»).

Понимая необходимость совершенствования казначейских процедур исполнения федерального бюджета на территории РФ в целом и в Хабаровском крае, в частности, являющихся эффективным инструментом проведения бюджетной политики и управления ресурсами государства на территории края, действенным элементом контроля за целевым использованием бюджетных средств, обеспечения достоверности учета операций на всех стадиях процесса исполнения федерального бюджета, мы предлагаем следующие основные направления работы органов Федерального казна-

чейства в 2005–2006 гг.:

1.Ускорение создания единой защищенной сети для электронного обмена информацией между казначейскими органами и другими участниками бюджетного процесса (налоговыми органами, финансовыми органами субъектов РФ и местных администраций, администраторами доходов, а также получателями бюджетных средств).

2.Применение электронно-цифровой подписи при электронном документообороте.

62

3.Создание условий для управления ликвидностью казначейского счета на уровне Федерального казначейства.

4.Переход на новую инструкцию по бухгалтерскому учету.

5.Осуществление мероприятий по технической модернизации органов Федерального казначейства.

6.Разработка и применение единого программного продукта во всех органах Федерального казначейства.

Интенсивное развитие финансовой системы РФ, а также бюджетной системы как её составляющей части, увеличение устойчивости экономического состояния страны, в целом, возможно реализовать только при условии обеспечения стабильности функционирования бюджетной сферы, осуществления контроля за целевым и эффективным использованием государственных средств. В настоящее время одной из основных задач деятельности органов Федерального казначейства, должно стать создание условия для эффективного, рационального использования бюджетных средств.

3.2. Особенности казначейской системы исполнения региональных и местных бюджетов

В Российской Федерации казначейское исполнение бюджетов является обязательным для всех бюджетов бюджетной системы государства.

В настоящее время процесс полномасштабного перехода на казначейскую систему завершен только на федеральном уровне. На региональном и местном уровнях процесс создания казначейской системы исполнения всех бюджетов еще далек от завершения. В соответствии со статьей 215.1 Бюджетного кодекса РФ с 1 января 2006 года кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством.

Переход на казначейскую систему исполнения региональных и местных бюджетов возможен в двух вариантах:

- кассовое обслуживание исполнения территориальных бюджетов органами Федерального казначейства на основе соглашений о полномочиях по кассовому обслуживанию исполнения бюджета субъекта РФ или местного бюджета, заключаемых органами исполнительной власти субъекта

63

РФ или местного самоуправления с соответствующим территориальным органом Федерального казначейства;

- исполнение территориальных бюджетов региональными или местными казначействами, созданными за счет средств своих бюджетов.

Оба варианты нашли равное законодательное закрепление в Бюджетном кодексе РФ. Статьей 151 БК РФ установлена возможность создания муниципальными образованиями в целях управления средствами местного бюджета муниципальных казначейств. В федеральном законе от 25.09.1997 г. № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации» установлено, что органы местного самоуправления взаимодействуют с территориальными органами Федерального казначейства на основе соблюдения государственных интересов и взаимного предоставления информации, а также вправе заключать соглашения с территориальными органами Федерального казначейства об обслуживании исполнения местных бюджетов. В этом случае полномочия органов Федерального казначейства распространяются на организации, осуществляющие операции со средствами местного бюджета. Наряду с этим закон предусматривает и возможность, в целях управления средствами местной казны и обслуживания исполнения местного бюджета, создания муниципального казначейства за счет средств местного бюджета.

Создание региональных казначейств осталось за рамками БК РФ. За субъектами РФ закреплено право создания только финансовых органов. В то же время БК РФ предусмотрено условие, при котором обязательно заключение соглашения об исполнении бюджета субъекта РФ через органы Федерального казначейства, – получение субъектом РФ финансовой помощи из Федерального бюджета на выравнивание уровня минимальной бюджетной обеспеченности. Кроме того, в законах о федеральном бюджете (начиная с 1999 г. и по сегодняшний день) предусматривается перевод высокодотационных регионов на обслуживание их бюджетов органами Федерального казначейства. Впервые в Федеральном законе «О федеральном бюджете на 2000 год» определено, что это обслуживание производится на безвозмездной основе.

Одним из актуальных вопросов совершенствования организации казначейского исполнения бюджетов бюджетной системы РФ является вопрос о полномочиях по кассовому обслуживанию бюджетов. Министерством финансов РФ принято решение о передаче таких полномочий Федеральному казначейству. Это обстоятельство нашло отражение в Бюджетном кодексе

64

РФ, в ст. 2151 которого указано, что с 1 января 2006 г. кассовое обслуживание исполнения бюджетов бюджетной системы РФ осуществляется Федеральным казначейством. При этом по соглашению с исполнительным органом государственной власти субъекта РФ полномочия Федерального казначейства по кассовому обслуживанию исполнения бюджета субъекта РФ, бюджетов территориальных государственных внебюджетных фондов субъекта РФ и бюджетов муниципальных образований, входящих в состав субъекта РФ, могут быть переданы исполнительным органам государственной власти субъекта РФ при условии финансового обеспечения указанных полномочий за счет собственных доходов бюджета субъекта РФ и наличия в собственности субъекта РФ необходимого для их осуществления имущества.

Бюджетный кодекс РФ раскрывает сущность понятия «кассовое обслуживание исполнения бюджета» – проведение и учет операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета.

В августе 2004 г. Министерство финансов РФ приступило к проведению эксперимента по переводу на кассовое обслуживание исполнения единых счетов региональных бюджетов в органы Федерального казначейства. Приказом Федерального казначейства от 22 марта 2005 г. № 1н утвержден Порядок кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов территориальными органами Федерального казначейства.

При этом предполагается, что будут существовать два варианта кас-

сового обслуживания исполнения территориальных бюджетов:

- «классический», предусматривающий обслуживание в органах Федерального казначейства лицевых счетов главных распорядителей, распорядителей и получателей средств соответствующего бюджета для учета операций по расходам бюджета в соответствии с соглашением об осуществлении органами Федерального казначейства отдельных функций по исполнению бюджета субъекта Российской Федерации (местного бюджета) в условиях кассового обслуживания ими исполнения бюджета;

- «упрощенный», т.е. с открытием и ведением в Федеральном казначействе только лицевого счета финансового органа (уполномоченного органа) соответствующего бюджета.

Значимость вопроса кассового обслуживания исполнения бюджетов бюджетной системы РФ в Федеральном казначействе была подчеркнута и в Бюджетном послании Президента РФ Федеральному Собранию «О бюд-

65

жетной политике в 2004 году», где указано: «Необходимо принять меры по максимальному сосредоточению всех средств бюджетной в учреждениях Банка России. Практически это реализуемо посредством проведения операций в рамках исполнения бюджетов субъектов РФ и местных бюджетов через систему Федерального казначейства».

Перевод на кассовое обслуживание исполнения бюджетов субъектов РФ и местных бюджетов в органы Федерального казначейства имеет ряд преимуществ:

-создаются условия для функционирования единых счетов бюджетов всех уровней, которые сосредоточены в ЦБ РФ;

-обеспечивается достоверная и своевременная отчетность о кассовом исполнении бюджетов всех уровней;

-сужается конфликтное поле между бюджетами с точки зрения распределения доходов;

-снижаются затраты на техническое обеспечение кассового обслуживания исполнения бюджетов;

-удобство для налогоплательщиков;

-обеспечивается принцип единства кассы и т.д.

Региональные и муниципальные казначейства могут существовать в двух основных организационных формах – банковского и небанковского типа.

Казначейство банковского типа является отдельным юридически лицом, имеющим лицензию банка России на проведение банковских операций. В казначействе открываются расчетные счета получателей средств, финансового органа и исполнителей государственного или муниципального заказа. При этой схеме возможен полный и всеобъемлющий контроль за движением бюджетных средств, а также оптимизация финансовых потоков (клиринг и другие банковские операции).

Казначейство небанковского типа является структурным подразделением региональных и местных финансовых органов. Это самая простая и доступная форма организации казначейства, при которой работа ведется не с бюджетными и расчетными счетами бюджетных учреждений и предприятий, а с лицевыми счетами. Казначейством перед отчуждением бюджетных средств в пользу конечного их получателя (за предоставленные товары и оказанные услуги) производится предварительный контроль за соответствием предполагаемых расходов распорядителей и получателей бюджетных средств кодам бюджетной класси-