4027

.pdf21

3.12. Классификация вкладов в зависимости от основных

потребностей частных клиентов

Вид вклада |

Характеристика особенностей |

|

|

1. Накопительные |

Возможность внесения дополнительных взносов в |

вклады – накопление |

период действия договора вклада; широкий |

средств на какую- |

спектр сроков размещения вклада, начиная от 1–3 |

либо цель. |

месяцев; минимальная сумма первоначального |

|

взноса; ограниченное количество пролонгаций; |

|

выплата процентов в конце срока действия дого- |

|

вора или капитализация в течение срока действия |

|

без выплат; отсутствие возможности частичного |

|

снятия; фиксация процентной ставки на время |

|

действия договора. |

|

|

2. Сберегательные |

долгосрочность вклада, неограниченное количе- |

вклады – сбережение |

ство пролонгаций вклада; высокая сумма перво- |

накопленных |

начального взноса; высокая процентная ставка; |

средств. |

возможность получения начисленных процентов и |

|

частичное снятие; фиксация процентной ставки на |

|

время действия договора. |

|

|

3. Рентные вклады – |

регулярность получения процентного дохода; вы- |

получение дохода от |

сокая процентная ставка; максимальная сумма |

свободных денежных |

первоначального взноса; долгосрочность вклада. |

средств. |

|

|

|

22

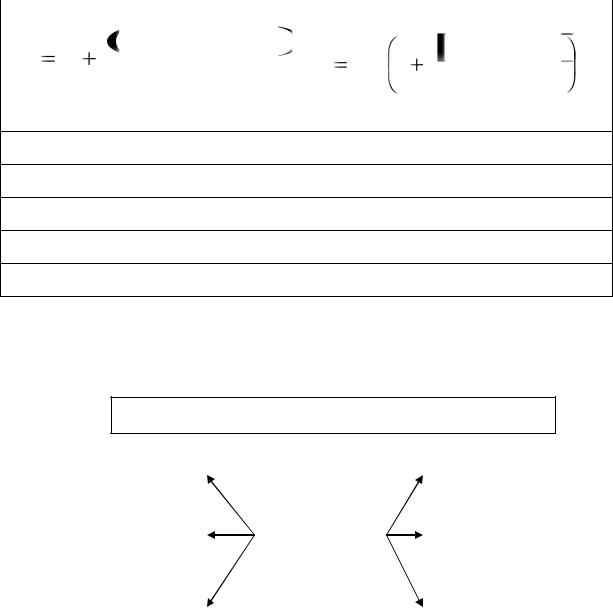

3.13. Способы начисления процентов по вкладам

Формула простых процентов |

|

Формула сложных процентов |

|||

|

P * ПС * КД / К |

|

|

ПС * КД / К |

КП |

S P |

|

S P * 1 |

|

||

|

|

|

|||

100 |

|

|

|

||

|

|

100 |

|

||

|

|

|

|

||

|

|

|

|

|

|

S – сумма банковского вклада (депозита) с процентами

P – сумма привлечённых в депозит денежных средств

ПС – годовая процентная ставка

КД – количество дней начисления процентов по привлечённому вкладу

K – количество дней в календарном году (365 или 366)

КП – количество периодов начисления процентов

3.14. Банковский кредит

Может предоставляться только в денежной форме

возвратность |

|

|

|

срочность |

|

|

|

|

|

|

|

Принципы |

|

|

обеспеченность |

|

банковского |

|

платность |

|

|

кредитования |

|

|

|

|

|||

|

|

|

|

|

дифференцированный |

|

|

|

целевой |

характер |

|

|

|

характер |

|

|

|

|

|

23

3.15.Понятия «ссуда», «заём», «кредит»: правовые аспекты

Вгл. 36 ГК РФ («Безвозмездное пользование») ссуда приравнивается к

передаче имущества в безвозмездное пользование.

По договору займа (гл. 42 ГК РФ «Заём и кредит») одна сторона (займо-

давец) передаёт в собственность другой стороне (заёмщику) деньги или другие вещи, определённые родовыми признаками, а заёмщик обязуется возвратить займодавцу такую же сумму денег (сумма займа) или равное количество других полученных им вещей того же рода и качества. Займо-

давец имеет право на получение с заёмщика процентов на сумму займа на условиях, определённых договором (если в нём не предусмотрено иное).

Кредит рассматривается как разновидность договора займа. По кредит-

ному договору банк обязуется предоставить денежные средства (кредит)

заёмщику в размере и на условиях, предусмотренных договором, а заём-

щик обязуется возвратить полученную денежную сумму и уплатить про-

центы на неё.

24

3.16. Примерный перечень документов, необходимых для принятия решения о предоставлении кредита юридическому лицу

1. Документы, подтверждающие юридическую правомочность заёмщика:

нотариально заверенные копии устава и учредительного

договора;

нотариально заверенная копия свидетельства о государствен-

ной регистрации;

налоговое свидетельство о постановке на учёт;

нотариально заверенная копия разрешения (лицензии) на осу-

ществление лицензированных видов деятельности;

карточка с образцами подписей распорядителей счёта и оттис-

ка печати.

(эти документы нужны, если заёмщик не является клиентом банка).

2. Заявка и обоснование сделки:

заявление на предоставление кредита, с указанием, в том чис-

ле, суммы, срока и цели кредита, формы обеспечения, а также лица, кото-

рому доверено право предоставления документов и ведения переговоров о получении кредита;

технико-экономическое обоснование кредитуемой сделки или бизнес-план инвестиционного проекта;

технико-экономическое обоснование кредитуемой сделки или бизнес-план инвестиционного проекта;

копии договоров под реализацию (на оплату) которых запра-

шивается кредит.

3. Финансовые документы:

бухгалтерская отчётность за последний год и квартал с отмет-

кой налоговой инспекции о принятии, а также аудиторское заключение по результатам обязательного по законодательству аудита годовой бухгалтер-

25

ской отчётности (желательно предоставление отчётности за три последних завершённых финансовых года);

отчётность, составленная в соответствии с МСФО, с аудитор-

ским заключением (особенно – для банков с иностранным участием);

список кредиторов и должников с расшифровкой соответству-

ющих задолженностей (наименование контрагента, товара, суммы задол-

женности, в том числе просроченной, дата возникновения, дата погашения

– по договору);

расшифровка основных средств на последнюю отчётную дату;

выписка с банковских счетов, открытых в иных кредитных ор-

ганизациях, об остатках денежных средств, выданных и подтверждённых ими;

справки об отсутствии картотеки неоплаченных расчётных до-

кументов по открытым счетам, выданным кредитными организациями;

справки из кредитных организаций об оборотах по счетам заёмщика за последний период времени;

справки из кредитных организаций об оборотах по счетам заёмщика за последний период времени;

справка из налогового органа об отсутствии задолженности пе-

ред бюджетами всех уровней и внебюджетными фондами;

прогноз движения денежных средств на период кредитования

(платёжный календарь). 4. Прочая информация:

документы, подтверждающие соответствие инвестиционного проекта заёмщика специальным требованиям;

документы, подтверждающие соответствие инвестиционного проекта заёмщика специальным требованиям;

ежеквартальный отчёт эмитента ценных бумаг о существенных фактах (события и действия), затрагивающие его финансово-

ежеквартальный отчёт эмитента ценных бумаг о существенных фактах (события и действия), затрагивающие его финансово-

хозяйственную деятельность (если заёмщик является эмитентом ценных бумаг);

анкета заёмщика и др.

26

3.17. Способы выдачи кредитов

Кредит юридическим лицам выдаётся только в безналичном порядке путём зачисления денежных средств на банковский счёт заёмщика. Варианты:

1.Срочный кредит – разовое зачисление денежных средств на банковский счёт заёмщика

2.Открытие кредитной линии – заёмщик получает не всю сумму креди-

та сразу, а использует его по мере потребности («выбирает» кредит по ча-

стям –траншами) путём предъявления в банк расчётных документов. В

договоре с банком могут быть установлены различные условия:

а) общая сумма предоставленных средств за весь срок не может превышать максимального размера, называемого лимитом выдачи; б) размер единовременной задолженности заёмщика в каждый конкрет-

ный момент времени не может быть больше другой предельной величины

– лимита задолженности;

В договоре может оговариваться одно из этих условий либо сразу оба.

Виды кредитных линий:

возобновляемая, когда погашенная часть кредита увеличивает свободный лимит кредитования, и невозобновляемая, когда погашенная часть кредита не увеличивает свободный лимит кредитования;

со свободным режимом перечисления средств на счёт – по инициа-

тиве заёмщика, и с предписанным – по графику, зафиксированному в договоре;

целевая – для оплаты ряда поставок товаров в рамках одного контракта или для оплаты затрат, связанных с реализацией проекта, и

нецелева;

3.Кредитование счёта заёмщика (овердрафт) – краткосрочная форма кредитования, предоставляемая при недостаточности или отсутствии денежных средств на счёте для оплаты расчётных документов. Осуществляется в рамках установленного лимита и срока, в течение которого должны быть погашены возникающие обязательства заёмщика. Лимит обычно устанавливается в процентах к среднемесячному обороту по счёту за последний период времени (например, квартал)

4.Синдицированный кредит – даётся банками, заключившими соглашение, содержащее общие условия кредитования заёмщика

27

3.18. Наиболее распространённые формы обеспечения возвратности кредита

Залог – способ обеспечения обязательства, при котором кредитор (залогодержатель) приобретает право в случае его неисполнения должником получить удовлетворение за счёт заложенного имущества преимущественно перед другими кредиторами

Варианты залоговых отношений:

залог имущества, остающегося у залогодателя, с правом или без права пользования им;

твёрдый залог имущества – имущество остаётся у залогодателя, но под замком и печатью залогодержателя;

заклад имущества – передача его залогодержателю без права или с правом пользования им;

залог прав.

Требования банков к залоговому имуществу:

1.Юридическая чистота прав собственности залогодателя на имущество.

2.Залоговая чистота имущества (последующий залог ранее заложенного имущества возможен, если он не был запрещен предшествующим договором о залоге).

3.Ликвидность имущества.

4.Достаточность стоимости залогового имущества для возмещения всех возможных требований банка к заёмщику.

Поручительство – письменное обязательство поручителя (физического или юридического лица) перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или частично. Особенности:

договором может предусматриваться субсидиарная ответственность поручителя, т. е. дополнительная к ответственности самого должника;

поручитель вправе выдвигать против требования кредитора все те возражения, которые мог бы предоставить сам должник;

при выполнении обязательства поручителем, он получает право регресса к должнику – к нему переходят права кредитора по этому обязательству, также он вправе требовать от должника уплаты процентов на сумму, выплаченную кредитору, и возмещения иных своих убытков, понесенных в связи с ответственностью за должника.

28

3.19. Способы погашения кредита

Аннуитетный платёж

Выплаты

|

|

Размер платежа |

|

|

0 |

5 000 |

10 000 |

15 000 |

20 000 |

за 1-й год за 2-й год за 3-й год за 4-й год за 5-й год за 6-й год за 7-й год за 8-й год за 9-й год

за 10-й год

Аннуитетный платёж складывается из 2 составляющих – выплаты основного долга и начисленных процентов. На протяжении всего срока погашения кредита суммарный платёж остаётся неизменным.

Дифференцированный платёж

Выплаты

|

|

Размер платежа |

|

|

0 |

5000 |

10000 |

15000 |

20000 |

за 1-й год за 2-й год за 3-й год за 4-й год за 5-й год за 6-й год за 7-й год за 8-й год за 9-й год

за 10-й год

Дифференцированный платёж также складывается из 2 составляющих – возвращения основного долга и процентных выплат. Но платёж по основному долгу не изменяется на протяжении всего срока кредитования. Из-за постоянного сокращения суммы долга уменьшается размер процентных выплат, а с ними и ежемесячный платёж.

29

3.20. Кредитная история

Кредитная история – информация, хранящаяся в бюро кредитных ис-

торий и характеризующая исполнение заёмщиком принятых на себя обяза-

тельств по договорам займа (кредита). БКИ создаются в форме коммерче-

ского юридического лица и регистрируются в государственном реестре.

Кредитор обязан предоставлять информацию хотя бы в одно кредит-

ное бюро, включённое в реестр, но только при наличии документально за-

фиксированного согласия заёмщика. БКИ должны предоставлять кредит-

ный отчёт (информацию о кредитной истории) в срок, не превышающий 10

дней со дня запроса.

Кредитная история (имеет 3 части)

|

|

Титульная часть обязательно должна |

|

1. Титульная часть – общие сведения |

|

направляться в ЦККИ – структурное |

|

|

подразделение Банка России, которое |

||

о субъекте (например, для фирмы – |

|

||

|

ведёт базу данных о всех кредитных ис- |

||

наименование, адрес исполнительного |

→ |

||

ториях. Центральный каталог на безвоз- |

|||

органа, телефон, государственный ре- |

|||

|

мездной основе предоставляет соответ- |

||

гистрационный номер, ИНН и др.) |

|

||

|

ствующую информацию заинтересован- |

||

|

|

||

|

|

ным лицам. |

|

2. Основная часть – собственно кре- |

|

Передаётся пользователям кредитной |

|

дитная история, где содержатся следу- |

|

истории – лицам, получившим согласие |

|

ющие сведения: суммы обязательств |

|

её субъекта на получение кредитного |

|

заёмщика на дату заключения договора |

|

отчёта для заключения договора кредита |

|

кредита, сроки исполнения обяза- |

|

(оно действует в течение 1 месяца со дня |

|

тельств в полном размере, сроки упла- |

|

его оформления). Сам субъект истории |

|

ты процентов, факты внесения измене- |

|

может 1 раз в год бесплатно ознако- |

|

ний и дополнений к договорам займа |

→ |

миться с ней. Он вправе полностью или |

|

(кредита), даты и суммы фактического |

|

частично оспорить эту информацию. В |

|

исполнения обязательств заёмщика в |

|

основной части также может содержать- |

|

полном или неполном размерах, случаи |

|

ся индивидуальный рейтинг субъекта, |

|

погашения кредита за счёт обеспечения |

|

если он рассчитывается БКИ согласно |

|

при неисполнении заёмщиком своих |

|

утверждённой им оценочной (скоринго- |

|

обязательств, факты рассмотрения су- |

|

вой) методикой. |

|

дами споров по договорам и др. |

|

|

|

|

|

|

|

3. Дополнительная (закрытая) часть |

|

Может быть представлена самому субъ- |

|

|

екту и в суд по уголовному делу, а при |

||

содержит информацию по источникам |

|

||

→ |

наличии согласия прокурора – в органы |

||

формирования и по пользователям |

|||

|

предварительного следствия по возбуж- |

||

истории. |

|

||

|

дённому уголовному делу. |

||

|

|

30

3.21. Принципы классификации ссуд по категориям качества

|

|

два критерия |

|

|

|

|

классификации |

|

|

|

|

|

|

качество |

финансовое |

|

|

||

|

|

|

обслуживания |

|

положение |

|

|

|

|

|

|

|

долга клиентом |

|

заемщика |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

||

|

|

|

||

|

|

категории |

|

|

|

|

качества ссуд |

|

|

|

|

|

|

|

Обслуживание |

|

|

|

долга / Финансовое |

Хорошее |

Среднее |

Неудовлетворительное |

положение |

|

|

|

|

Стандартные |

Нестандартные |

Сомнительные |

Хорошее |

(I категория |

(II категория |

(III категория |

|

качества) |

качества) |

качества) |

|

Нестандартные |

Сомнительные |

Проблемные |

Среднее |

(II категория |

(III категория |

(IV категория |

|

качества) |

качества) |

качества) |

|

Сомнительные |

Проблемные |

Безнадежные |

Плохое |

(III категория |

(IV категория |

(V категория |

|

качества) |

качества) |

качества) |

Величина расчётного резерва по классифицированным ссудам

Категория |

|

Размер расчётного резерва в |

|

Наименование |

процентах от суммы основного долга |

||

качества |

|||

|

по ссуде |

||

|

|

||

|

|

|

|

I категория |

стандартные |

0% |

|

качества (высшая) |

|||

|

|

||

|

|

|

|

II категория |

нестандартные |

от 1% до 20% |

|

качества |

|

||

|

|

||

III категория |

сомнительные |

от 21% до 50% |

|

качества |

|

||

|

|

||

|

|

|

|

IV категория |

проблемные |

от 51% до 100% |

|

качества |

|

||

|

|

||

V категория |

безнадёжные |

|

|

качества (низшая) |

100% |

||

|

|||

|

|

|