4027

.pdf11

3. Учебно-методическое обеспечение дисциплины

3.1. Банковская система России (двухуровневая)

1-й УРОВЕНЬ – БАНК РОССИИ

Единая централизованная система с вертикальной структурой управления, включаю-

щая центральный аппарат в Москве (в т. ч. Центральный каталог кредитных историй),

территориальные учреждения, действующие в субъектах РФ, расчётно-кассовые цен-

тры, вычислительные центры, учебные центры, полевые учреждения, Российское

объединение инкассации и др.

2-й УРОВЕНЬ – КРЕДИТНЫЕ ОРГАНИЗАЦИИ

Юридические лица, созданные в форме хозяйственного общества, которые для извле-

чения прибыли как основной цели своей деятельности имеют право на основании ли-

цензии ЦБ РФ осуществлять банковские операции, предусмотренные законом и

лицензией.

Банк – кредитная организация, которая имеет исключительное право осуществлять одновременно следующие банковские операции:

привлечение во вклады денежных средств физических и юридических лиц;

размещение указанных средств от своего имени и за свой счёт на условиях возвратности, платности, срочности;

открытие и ведение банковских счетов физических и юридических лиц (также может выполнять и другие операции).

Небанковские кредитные органи-

зации – организации, имеющие право осуществлять отдельные банковские операции, допустимое сочетание которых устанавливается ЦБ РФ, в т.ч.:

расчётные организации (клиринговые организации, расчётные центры организованного рынка ценных бумаг);

организации, осуществляющие депозитно-кредитные операции

Кредитная организация может открывать следующие виды структур-

ных подразделений:

внутренние структурные подразделения вне местонахождения го-

ловного офиса или филиала: дополнительные, в т. ч. мобильные офисы,

кредитно-кассовые офисы, операционные офисы, операционные кассы вне кассового узла, обменные пункты;

обособленные подразделения – представительства и филиалы.

12

3.2. Банк России

Цели деятельности

1. Защита и обеспечение устойчивости рубля

Для реализации этой цели ЦБ РФ осуществляет следующие функции:

-во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику;

-монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

-осуществляет управление золотовалютными резервами;

-организует и осуществляет валютное регулирование и валютный контроль и др.

2. Развитие и укрепление банковской системы РФ

Для реализации этой цели ЦБ РФ осуществляет следующие функции:

-принимает решение о государственной регистрации кредитных организаций, выдаёт (и отзывает) лицензии на осуществление банковских операций;

-осуществляет надзор за деятельностью кредитных организаций;

-регистрирует эмиссию ценных бумаг кредитными организациями;

-является кредитором последней инстанции для банков, организует систему рефинансирования;

-устанавливает правила проведения банковских операций и бухучёта и др.

3. Обеспечение эффективного и бесперебойного функционирования платёжной системы

Для реализации этой цели ЦБ РФ осуществляет следующие функции:

-обслуживание счетов бюджетов всех уровней бюджетной системы РФ;

-определение порядка ведения кассовых операций;

-определение правил осуществления расчётов и осуществление межбанковских безналичных расчётов через учреждения Банка России.

Методы денежно-кредитной политики Банка России

1.Установление процентных ставок по операциям Банка России.

2.Рефинансирование кредитных организаций.

З. Установление резервных требований.

4.Проведение операций на открытом рынке.

5.Валютные интервенции.

6.Установление ориентиров роста денежной массы.

7.Установление прямых количественных ограничений.

8.Эмиссия облигаций от своего имени.

решение об отказе в письменной форме

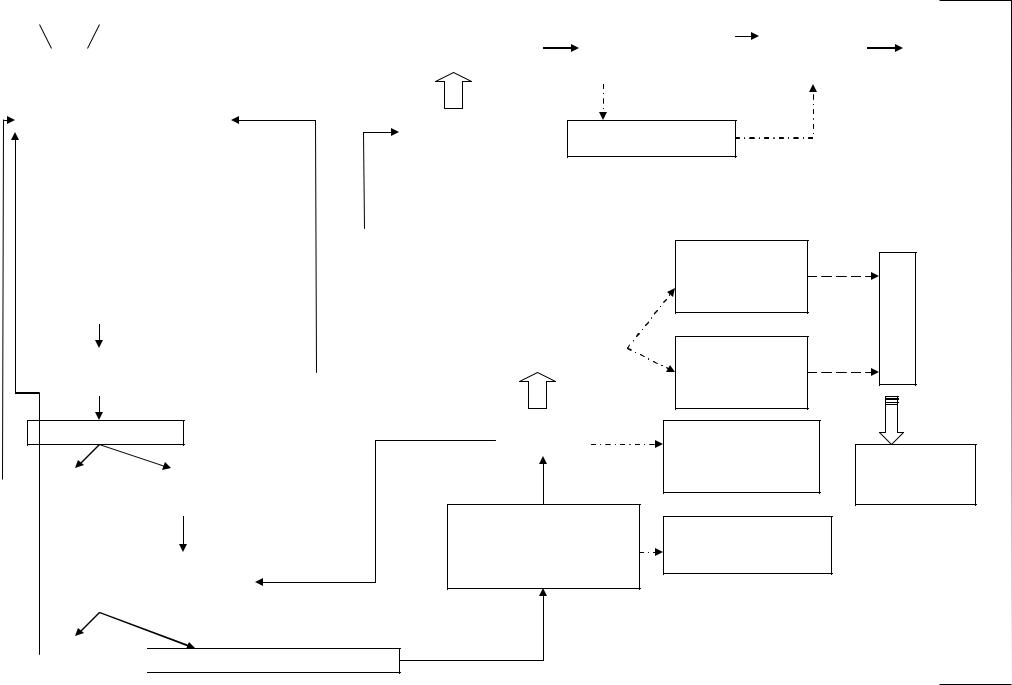

3.3. Порядок регистрации и лицензирования кредитных организаций

ЮЛ |

|

|

ФЛ |

|

|

|

|

|

|

|

|

|

|

||||

Учредители |

|

|

|

|

||||

|

|

|

|

|

|

|||

|

|

|

|

|

||||

предоставление документов |

|

|

документов |

|||||

|

|

|

|

|

|

|

||

- заявление + ходатайство |

||||||||

|

||||||||

- учредительный договор (для ООО и ОДО) |

|

|||||||

- устав (для всех форм) |

получения |

|||||||

- бизнес-план |

||||||||

|

||||||||

- протокол общего собрания учредителей |

|

|||||||

(+ протокол заседания совета директоров) |

подтверждение |

|||||||

- документы, подтвержд уплату гос. пошлины за |

||||||||

|

||||||||

гос. регистрацию и за предоставление лицензии |

|

|||||||

- копии документовтов о гос. регистрации учре- |

|

|||||||

дителей |

|

|||||||

- анкеты кандидатов + перечень членов совета |

письменное |

|||||||

директоров и ряд др. док-тов |

||||||||

|

|

|

в теч. 1 мес. |

|

||||

|

|

|

||||||

Территориальное учреждение |

|

|

||||||

|

Банка России (ТУБР) |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оплата 100% уставного |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

подтверждение |

|

|

|

|

Выдача |

||||||

|

|

|

|

|

|

капитала (в теч. 1 мес. |

|

|

|

|

|

|

|||||

|

Действия учреди- |

|

|

|

|||||||||||||

|

|

|

с момента получения |

|

|

оплаты устав- |

|

|

|

|

лицензии |

||||||

|

телей КО |

|

|

|

|

ного капитала |

|

|

|

|

|||||||

|

|

|

уведомления о гос. |

|

|

|

|

|

|

Банком |

|||||||

|

|

|

|

|

|

регистрации) |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

России |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Учредители |

|

|

для АО: регистрация отчёта |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

об итогах 1-го выпуска |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

в теч. 3 дн. со дня получения сообщения от УРО уведомление о гос. регистрации |

|

|

|

|

|

|

|||||||||||

с указанием реквизитов кор. счета + оригинал свидетельства о гос. регистрации |

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

док-ты абз.2 п.6.16 из 109-И (в теч. 1 дн.) |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

вносит в Книгу |

|

|

|

|

|

мес. |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

гос. регистрации |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

КО сведений о |

док-ты |

|

Т |

>6 |

|||||

|

|

|

|

|

|

|

в теч. |

гос. регистрации |

из абз.2 |

|

У |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

3 дн. |

|

|

|

|

п.6.15 из |

|

Б |

не |

||

|

|

Действия Банка России |

|

|

|

|

|

109-и |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

срок |

|||||

|

|

после получения уве- |

|

осуществляет ре- |

|

|

|

Р |

|||||||||

|

|

домления от ТУБР |

|

|

|

|

|

|

|||||||||

|

|

|

гистрацию 1-го |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

в теч. |

|

|

|

|

|

общий |

||||

|

|

|

|

|

|

|

выпуска акций |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

1 дн. |

уведомление |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

(для АО) |

|

|

|

|

|

|

|

||

рассмотрение не > 3 мес.

|

|

|

|

|

|

|

|

|

получения |

УРО |

|

|

замечания |

|

положит. заключение |

||||||||

|

|

днясо.дн1 |

оттов-док |

||||||||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

+ пакет документов п. 6.11 из 109-И |

|

|||||

|

|

|

|

|

|

|

|

|

теч. |

|

|

|

|

|

Банк России (Департамент ли- |

в |

|

||||||

|

|

|

цензирования деятельности и фи- |

копии док-тов, полу- |

|||||||

|

|

|

|

|

|

|

|

|

|||

|

|

|

нансового оздоровления КО) |

ченных от УРО |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

отказ |

|

|

|

|

принятие решения о гос. регистрации |

|||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

||||

ст. 16 из ФЗ « О банках …» |

|||||||||||

|

|

|

|

||||||||

|

|

|

|||||||||

уведомление о внесении |

ТУБР |

|

|

в единый гос. реестр |

|

||

|

|

|

|

|

|

|

|

свидетельство о |

сообщение о вне- |

||

гос. регистрации |

сении в реестр |

||

Уполномоченный регистрирующий орган (УРО)

(Министерство РФ по налогам и сборам)

.дн

сопроводительное письмо

течв 3.

док-ты в соотв. с ФЗ «О гос. регистрации ЮЛ и ИП»

внесение в Книгу гос. регистрации КО сведений об основном гос. регистр. № КО

внесение в единый гос. реестр ЮЛ записи о гос.

регистрации КО

Сообщение о гос. регистрации в «Вестнике БР»

3.4. Виды банковских лицензий Лицензии для банков, созданных путём учреждения

1.Лицензия на осуществление банковских операций в рублях (без права привлечения во вклады денежных средств физических лиц).

2.Лицензия на осуществление банковских операций в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц). При наличии данной лицензии банк вправе устанавли-

вать корреспондентские отношения с неограниченным количеством ино-

странных банков.

3. Лицензия на привлечение во вклады и размещение драгоценных металлов. Данная лицензия может быть выдана банку одновременно с ли-

цензией на осуществление банковских операций со средствами в рублях и иностранной валюте.

Лицензии, расширяющие круг банковских операций

1.Лицензия на осуществление банковских операций в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц).

2.Лицензия на привлечение во вклады и размещение драгоценных металлов.

3.Лицензия на привлечение во вклады денежных средств физических лиц в рублях.

4.Лицензия на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте.

Генеральная лицензия

Данная лицензия может быть выдана банку, имеющему лицензии на все банковские операции со средствами в рублях и иностранной валюте.

Генеральная лицензия даёт банку право в установленном порядке со-

здавать филиалы на территориях иностранных государств и (или) приобре-

тать акции (доли) в уставном капитале иностранных банков.

15

3.5.Банковские операции

1.Привлечение денежных средств физических и юридических лиц во вклады.

2.Размещение указанных в п.1 привлеченных средств от своего имени

иза свой счёт.

3.Открытие и ведение банковских счетов физических и юридических

лиц.

4.Осуществление расчётов по поручению физических и юридических

лиц.

5.Инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц.

6.Купля-продажа иностранной валюты в наличной и безналичной формах.

7.Привлечение во вклады и размещение драгоценных металлов.

8.Выдача банковских гарантий.

9. Осуществление переводов денежных средств по поручению физи-

ческих лиц без открытия банковского счёта (за исключением почтовых пе-

реводов).

3.6.Сделки, которые вправе осуществлять банки

1.Выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме.

2.Приобретение права требования от третьих лиц исполнения обяза-

тельств в денежной форме.

3.Доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами.

4.Осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ.

16

5. Предоставление в аренду физическим и юридическим лицам специаль-

ных помещений или находящихся в них сейфов для хранения документов

и ценностей.

6.Лизинговые операции.

7.Оказание консультационных и информационных услуг.

3.7.Классификация банковских операций

Пассивные – операции, посредством которых банки формируют свои ресурсы с целью последующего их размещения. Основные виды:

формирование и увеличение собственного капитала;

привлечение средств по договорам банковского вклада и банковского счёта;

привлечение средств от других банков, в том числе в виде кредитов;

эмиссия облигаций и выпуск векселей.

Таким образом, пассив банковского баланса можно разделить на две большие группы – собственный капитал и привлечённые средства (обязательства банка).

Активные – операции по размещению средств:

кредитные – предоставление кредитов в различных формах;

инвестиционные – вложение средств от своего имени и за свой счёт в государственные и корпоративные ценные бумаги, в доли, драгоценные металлы, произведения искусства;

вложение в основные средства, нематериальные активы и др.

Также в активе банковского баланса отражаются: сумма наличных денег в операционной кассе, величина обязательных резервов в Банке России, остатки на корреспондентских счетах и др.

Комиссионно-посреднические операции – различные услуги, предос-

тавляемые клиентам за комиссионное вознаграждение:

расчётные – по ведению счетов клиентов (списание и зачисление средств, начисление процентов);

кассовое – операции по кассовому обслуживанию юридических и физических лиц: сбор (инкассация) наличных денег, их учёт и хранение, выдача;

переводы денежных средств;

консультационно-информационные услуги и др.

17

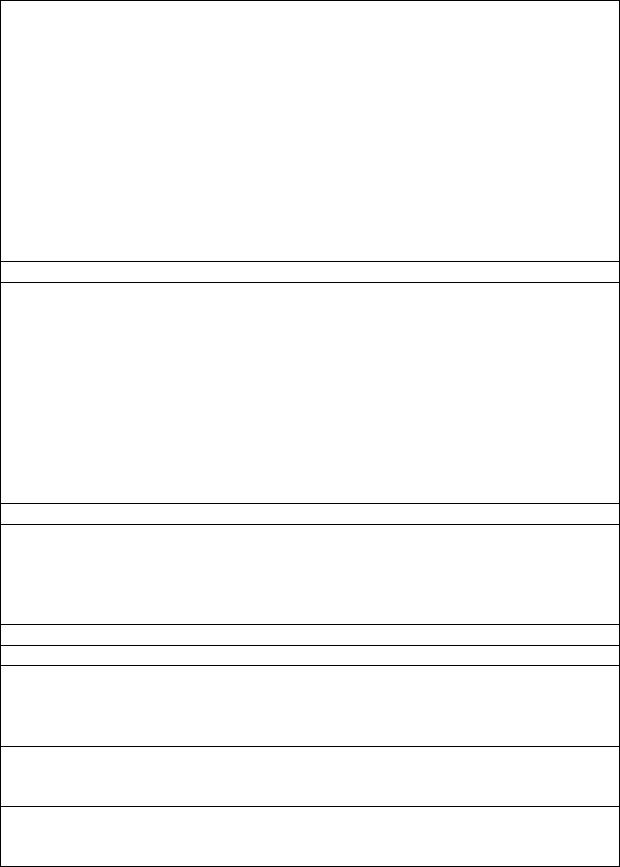

3.8. Структура пассивов кредитных организаций РФ по состоянию на 01.01.09

|

|

млрд |

Доля, |

|

Пассивы |

руб. |

% |

|

|

|

|

1. |

Фонды и прибыль кредитных организаций – всего |

3 048,0 |

11,76 |

|

в том числе: |

|

|

1.1. |

Фонды |

1 821,1 |

7,02 |

1.2. |

Прибыль (убыток) c учетом финансовых результатов прошлого |

1 226,9 |

4,73 |

|

года |

||

|

|

|

|

|

в том числе: |

|

|

1.2.1. |

Прибыль (убыток) текущего года |

314,0 |

1,21 |

2. |

Кредиты, депозиты и прочие привлеченные средства, получен- |

2 123,4 |

8,19 |

|

ные кредитными организациями от Банка России |

||

|

|

|

|

3. |

Счета кредитных организаций – всего |

242,7 |

0,94 |

|

в том числе: |

|

|

3.1. |

Корреспондентские счета кредитных организаций- |

162,5 |

0,63 |

|

корреспондентов |

||

|

|

|

|

3.2. |

Корреспондентские счета банков-нерезидентов |

49,7 |

0,19 |

4. |

Кредиты, депозиты и прочие средства, полученные от других |

3 879,0 |

14,96 |

|

кредитных организаций – всего |

||

|

|

|

|

5. |

Средства клиентов – всего |

13 914,2 |

53,67 |

|

в том числе: |

|

|

5.1. |

Средства бюджетов на расчётных счетах |

30,9 |

0,12 |

5.2. |

Средства государственных и других внебюджетных фондов на |

31,3 |

0,12 |

|

расчётных счетах |

||

|

|

|

|

5.3. |

Средства организаций на расчётных и прочих счетах |

3 063,5 |

11,82 |

5.4. |

Средства клиентов в расчётах |

350,8 |

1,35 |

5.5. |

Депозиты и прочие привлечённые средства юридических лиц |

4 849,7 |

18,71 |

|

(кроме кредитных организаций) |

||

|

|

|

|

5.6. |

Вклады физических лиц |

5 523,8 |

21,31 |

5.7. |

Средства клиентов по факторинговым, форфейтинговым опера- |

12,2 |

0,05 |

|

циям |

||

|

|

|

|

6. |

Облигации |

370,1 |

1,43 |

7. |

Векселя и банковские акцепты |

792,6 |

3,06 |

8. |

Прочие пассивы – всего |

1 553,8 |

5,99 |

|

в том числе: |

|

|

8.1. |

Резервы на возможные потери |

956,2 |

3,69 |

8.2. |

Средства в расчётах |

339,4 |

1,31 |

8.3. |

Кредиторы |

53,8 |

0,21 |

8.4. |

Доходы будущих периодов |

3,6 |

0,01 |

|

|

|

|

8.5. |

Проценты начисленные, обязательства по процентам (купонам) |

200,8 |

0,77 |

|

по выпущенным ценным бумагам |

||

|

|

|

|

|

В том числе: |

|

|

|

Проценты просроченные |

0,1 |

0,00 |

Всего пассивов: |

25 923,9 |

100 |

|

18

3.9. Структура активов кредитных организаций, сгруппированных по направлениям вложений по состоянию на 01.01.09

|

|

млрд |

Доля, |

|

|

Активы |

руб. |

% |

|

|

|

|

||

|

|

|

|

|

1. |

Денежные средства, драгоценные металлы и камни – всего |

590,4 |

2,28 |

|

1.1. |

В том числе денежные средства |

565,9 |

2,18 |

|

2. |

Счета в Банке России и в уполномоченных органах других стран |

1 005,5 |

3,88 |

|

3. |

Корреспондентские счета в кредитных организациях – всего |

810,1 |

3,12 |

|

|

В том числе: |

|

|

|

3.1. |

Корреспондентские счета в кредитных организациях- |

297,6 |

1,15 |

|

корреспондентах |

||||

|

|

|

||

3.2. |

Корреспондентские счета в банках-нерезидентах |

512,5 |

1,98 |

|

4. |

Ценные бумаги, приобретенные кредитными организациями – |

2 254,5 |

8,70 |

|

|

всего |

|||

|

|

|

||

|

В том числе: |

|

|

|

4.1. |

Вложения в долговые обязательства |

1 647,7 |

6,36 |

|

4.2. |

Вложения в долевые ценные бумаги |

181,1 |

0,70 |

|

4.3. |

Учтённые векселя |

232,3 |

0,90 |

|

4.4. |

Портфель участия в дочерних и зависимых акционерных обще- |

193,3 |

0,75 |

|

|

ствах |

|||

|

|

|

||

4а. |

Ценные бумаги по договорам с обратной продажей |

- |

- |

|

5. |

Прочее участие в уставных капиталах |

42,2 |

0,16 |

|

6. |

Кредиты и прочие ссуды – всего |

|

|

|

|

|

19 809,4 |

76,41 |

|

|

В том числе: |

|

|

|

6.1. |

Кредиты, депозиты и прочие размещённые средства |

19 757,0 |

76,21 |

|

|

в том числе просроченная задолженность |

396,6 |

1,53 |

|

|

Из них: |

|

|

|

6.1.1. |

Кредиты и прочие размещённые средства, предоставленные не- |

12 355,9 |

47,66 |

|

финансовым организациям |

||||

|

|

|

||

|

в том числе просроченная задолженность |

243,7 |

0,94 |

|

6.1.2. |

Кредиты, предоставленные физическим лицам |

4 054,8 |

15,64 |

|

|

в том числе просроченная задолженность |

143,5 |

0,55 |

|

6.1.3. |

Кредиты, депозиты и прочие размещённые средства, предостав- |

2 517,3 |

9,71 |

|

|

ленные кредитным организациям |

|||

|

|

|

||

|

в том числе просроченная задолженность |

7,4 |

0,03 |

|

7. |

Основные средства, нематериальные активы и материальные за- |

515,2 |

1,99 |

|

|

пасы |

|||

|

|

|

||

8. |

Использование прибыли |

104,6 |

0,40 |

|

9. |

Прочие активы – всего |

791,9 |

3,05 |

|

|

В том числе: |

|

0,00 |

|

9.1. |

Средства в расчётах |

415,2 |

1,60 |

|

9.2. |

Дебиторы |

140,6 |

0,54 |

|

9.3. |

Расходы будущих периодов |

62,8 |

0,24 |

|

Всего активов: |

25 923,9 |

100 |

||

19

3.10. Основные элементы собственного капитала банка

Состав собственного капитала банка

Уставный капитал банка |

|

|

Нематериальные активы по |

Эмиссионный доход |

|

|

остаточной стоимости |

Прибыль предшествующих лет |

|

- |

Собственные выкупленные акции |

Часть прибыли текущего года |

|

|

Непокрытые убытки текущего и пред- |

Фонды банка, сформирован- |

|

|

шествующих лет |

ные за счёт прибыли |

|

|

Вложение банка в акции |

предшествующих лет |

|

|

(доли участия) |

|

|

|

Уставный капитал и другие элементы |

|

|

|

основного капитала, сформированные |

|

|

|

за счёт использования ненадлежащих |

|

|

|

активов |

|

Основной капитал |

||

+

Дополнительный капитал

Прирост имущества за счёт |

|

Уставный капитал и другие элементы |

переоценки |

|

дополнительного капитала, сформиро- |

Прибыль текущего года и |

|

ваны за счёт использования ненадле- |

предшествующих лет до |

- |

жащих активов |

аудиторского заключения |

|

|

Фонды, сформированные из |

|

|

прибыли текущего года |

|

|

Субординированный кредит по |

|

|

остаточной стоимости |

|

|

|

|

- |

Показатели, уменьшающие сумму основного и дополнительного капитала банка

Недосозданный резерв на возможные потери по ссудам 2–5-й категориям качества

Недосозданный резерв на возможные потери Просроченная задолженность > 30 дней

Субординированные кредиты, предоставленные банкам-резидентам

-

Показатели, уменьшающие промежуточный итог

Величина превышения совокупной суммы кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией своим участникам (акционерам) и инсайдерам, над её максимальным размером, предусмотренным федеральными законами и нормативными актами Банка России

Превышающие сумму источников основного и дополнительного капитала вложения в сооружение (строительство), создание и приобретение основных средств, стоимость основных средств, а также материальных запасов

Разница между действительной стоимостью доли, причитающейся вышедшим из общества участникам, и стоимостью, по которой доля была реализована другому участнику

20

3.11. Банковские вклады

Вклад – это денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода.

Принципы работы банков со средствами частных клиентов:

1.Вклады от физических лиц принимаются только банками, включёнными в реестр банков – участников системы страхования вкладов и имеющими соответствующую лицензию Банка России.

2.Привлечение средств во вклады оформляется договором в письменной форме (договор банковского вклада, сберегательная книжка, сберегательный сертификат).

3.Доход выплачивается по вкладу в денежной форме в виде процента.

4.Проценты на сумму банковского вклада начисляются со дня, следующего за днём её поступления в банк, до дня, предшествующего её возврату вкладчику либо её списанию со счёта вкладчика по иным основаниям.

5. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для данного вида вклада федеральным законом и соответствующим договором.

6. Возврат вкладов граждан банком обеспечен Федеральным законом от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

7. Размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику, возникших до дня наступления страхового случая.