5618

.pdfимущества устанавливается при выплате годовых дивидендов – собранием акционеров (участников), а по промежуточным – советом директоров.

Срок давности по неполученным дивидендам составляет три года. По истечении данного срока начисленные, но не полученные дивиденды относятся на доходы банка.

Первичным учётным документом по выплате дивидендов является протокол годового собрания акционеров (участников) банка и протокол совета директоров (для промежуточных дивидендов акционерного общества).

Начисление дивидендов по итогам текущего года осуществляется после реформации баланса проводкой:

Дт 70801 «Прибыль прошлого года» Кт 60320 «Расчёты с акционерами (участниками) по дивидендам» – на сумму

распределённой прибыли.

В аналитическом учёте по счёту 60320 открываются отдельные лицевые счета для отражения начисленных дивидендов каждому акционеру (участнику).

Начисление промежуточных дивидендов в течение года: Дт 70612 «Выплаты из прибыли после налогообложения»

Кт 60320 «Расчёты с акционерами (участниками) по дивидендам» – на сумму распределённой прибыли.

Начисление дивидендов за счет нераспределенной прибыли прошлых лет: Дт 10801 «Прибыль прошлого года»

Кт 60320 «Расчёты с акционерами (участниками) по дивидендам» – на сумму распределённой прибыли прошлых лет, направленную на выплату дивидендов.

Кредитная организация должна осуществить исполнение функций налогового агента, то есть удержать налог на доходы от операций с ценными бумагами как источник выплаты дивидентов:

Дт 60320 «Расчёты с акционерами (участниками) о дивидендам» Кт 60301 «Расчёты по налогам и сборам» – на сумму удерживаемых налогов. Выплата дивидендов в денежной форме оформляется проводкой:

Дт 60320 «Расчёты с акционерами (участниками) по дивидендам» Кт «Расчётный счёт, корреспондентский счёт, касса» (символ 60) – на сумму

выплачиваемых дивидендов за вычетом налогов. Выплата дивидендов в неденежной форме:

Дт 60320 «Расчёты с акционерами (участниками) по дивидендам» Кт 10207 «Уставный капитал» (при выплате дивидендов акциями)

Кт 520 – 523 «Выпущенные ценные бумаги» (при выплате собственными

61

бумагами)

Кт 612 «Выбытие и реализация» (при выплате прочим имуществом) – на сумму выплачиваемых дивидендов за вычетом налогов.

Дивиденды, не востребованные в течение трёх лет, списываются в бухгалтерском учёте с отнесением на доходы банка.

Дт 60320 Кт 70601.

Налогообложение дивидендов. Если источником выплаты дивидендов является российская организация, то проводка по начислению налога на прибыль в этом случае не делается, так как это является обязанностью налогового агента – российской организации, выплачивающей дивиденды:

–дивиденды, выплачиваемые российской организацией физическим лицамналоговым резидентам Российской Федерации, облагаются налогом на доходы физических лиц по ставке 13 % (п. 1 ст. 224 НКРФ);

–дивиденды, выплачиваемые российской организацией юридическому лицуроссийской организации, облагаются налогом на прибыль организаций по ставке

13 % (подп. 2 п. 3 ст. 284 НКРФ);

–дивиденды, выплачиваемые российской организацией физическим лицамнерезидентам Российской Федерации, облагаются налогом на доходы физических лиц по ставке 15 % (п. 3 ст. 224 НКРФ);

–дивиденды, выплачиваемые российской организацией иностранной организации, облагаются налогом на прибыль организаций по ставке 15 %, если они не связаны с деятельностью через постоянное представительство в РФ (п. 3 ст. 224 НКРФ).

Источник выплаты дивидендов – иностранная организация. Если источником выплаты дивидендов является иностранная организация, российская организация – получатель дохода должна самостоятельно определить сумму налога на прибыль исходя из суммы полученных дивидендов и ставки налога 15

%.Исчисленную таким образом сумму налога нельзя уменьшить на сумму налога, уплаченную по месту нахождения источника дохода, если иное не предусмотрено международным договором (п. 1 ст. 275 НК РФ).

Налогообложение дивидендов. В целях налогообложения применяется единое понятие «дивиденды». Это любой доход, полученный акционером (участником) от компании при распределении прибыли, остающейся после налогообложения по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой фирмы

62

(п. 1 ст. 43 НК РФ).

Дивиденды, могут выплачиваться как физическим, так и юридическим лицам. У получателей, в свою очередь, возникает доход, который облагается налогами (НДФЛ, если получатель – физическое лицо; налог на прибыль, если получатель – юридическое лицо).

Участниками правоотношений, возникающих в связи с выплатой дивидендов, являются два субъекта:

–источник дивидендов только юридическое лицо (российская или иностранная организация);

–получатель дивидендов как юридическое лицо (российская или иностранная организация), так и физическое лицо (резидент РФ или нерезидент РФ), а также Российская Федерация и ее субъекты.

Согласно законодательству о налогах и сборах, получатель дивидендов всегда выступает в качестве налогоплательщика по отношению к доходам, полученным от долевого участия в других организациях. Следовательно, во всех случаях дивиденды участвуют в формировании налоговой базы по тому или иному налогу.

Налоговым законодательством не установлен четкий порядок налогообложения дивидендов в случае, если уставный капитал организации сформирован с участием государственных или муниципальных образований. Российская Федерация и ее субъекты выступают в отношениях, регулируемых гражданским законодательством, на равных началах с иными участниками этих отношений – гражданами и юридическими лицами (ст. 124 ГК РФ). К данным субъектам гражданского права применяются нормы, определяющие участие юридических лиц в отношениях, регулируемых гражданским законодательством, если иное не следует из закона или особенностей данных субъектов. Следовательно, субъект РФ, являясь акционером общества, выступает в отношениях, регулируемых Законом об акционерных обществах, на равных началах с гражданами и юридическими лицами и, следовательно, несет равные с ними обязанности.

Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения (п. 1 ст. 3 НК РФ), поэтому субъекты РФ, будучи акционерами обществ так же, как и другие акционеры обществ, должны нести обязанность по уплате налога на прибыль с суммы полученных дивидендов.

Обязанность субъектов РФ и муниципальных образований уплачивать налог на прибыль с полученных дивидендов следует из п. 1 ст. 42 Бюджетного кодекса Российской Федерации (далее – БК РФ), согласно которому доходы в виде прибыли,

63

приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам РФ или муниципальным образованиям, включаются в состав доходов соответствующих бюджетов после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах.

Источник выплаты дивидендов – российская организация. Если источником выплаты дивидендов является российская организация, то она признается налоговым агентом, определяет налоговую базу и сумму налога, подлежащую удержанию из доходов налогоплательщика, и перечисляет ее в бюджет (п. 2 и 3

ст. 275, подп. 1 п. 5 ст. 286 НКРФ).

Если, согласно уставу акционерного общества, выплата дивидендов производится в неденежной форме, то российская организация-налоговый агент обязана перечислить в бюджет налог на прибыль с доходов от долевого участия

вполной сумме, уменьшив соответствующим образом доход получателя дивидендов в неденежной форме.

При натуральной выплате дивидендов физическим лицам как резидентам РФ, так и нерезидентам РФ налог на доходы физических лиц должен быть перечислен в бюджет денежными средствами, удержание которых у налогоплательщика возможно не во всех случаях. Поэтому при невозможности удержать исчисленную сумму налога у налогоплательщика налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог, указав его сумму (до 1 марта года следующего за отчетным). Такой порядок установлен п. 5 ст. 226 НК РФ.

Налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается российской организацией, выплачивающей доход иностранной организации при каждой выплате доходов,

ввалюте выплаты дохода.

Получатель дивидендов – физическое лицо-нерезидент Российской Федерации. Согласно п. 2 ст. 11 НК РФ, на начало отчётного периода физическими лицами-налоговыми резидентами Российской Федерации признаются граждане Российской Федерации, иностранные граждане и лица без гражданства, фактически находящиеся на территории Российской Федерации не менее 183 дней в календарном году.

При этом течение срока фактического нахождения на территории РФ начинается на следующий день после календарной даты, являющейся днём

64

прибытия физического лица на территорию Российской Федерации. Календарная дата дня отъезда физического лица за пределы территории Российской Федерации включается в количество дней его фактического нахождения на территории Российской Федерации. Даты отъезда и даты прибытия физических лиц на территорию Российской Федерации устанавливаются по отметкам пропускного контроля в документе, удостоверяющем личность гражданина.

Дивиденды, выплачиваемые физическим лицам, не являются объектом обложения страховыми взносами во внебюджетные государственные, так как они не относятся ни к выплатам по трудовому договору, ни к вознаграждению по гражданско-правовому договору об оказании услуг, выполнении работ, ни к вознаграждению по авторскому договору. Дивиденды выплачиваются не в рамках договорных отношений, а на основании закона в силу участия физического лица в капитале организации.

Удержанный налог должен быть перечислен в бюджет налоговым агентом:

–по доходам, выплачиваемым налогоплательщикам в виде дивидендов, а также процентов по государственным и муниципальным ценным бумагам, налог, удержанный при выплате дохода, перечисляется в бюджет налоговым агентом, осуществившим выплату, не позднее дня, следующего за днём выплаты (п. 4 ст. 287 НК РФ);

–обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

Перечисление налога в бюджет. Российская организация должна самостоятельно рассчитать и заплатить налог на прибыль, если она получила дивиденды от иностранной компании.

Если же дивиденды выплачивает российская компания, то она сама (как налоговый агент) должна рассчитать, удержать и перечислить налог в бюджет за организацию-получателя. Причем обязанности налогового агента в случае с дивидендами должны исполнять все организации независимо от применяемого режима налогообложения.

При этом необходимо учитывать, что дивиденды нельзя распределять, если

65

стоимость чистых активов организации меньше уставного капитала (ст. 43 Закона 208-ФЗ).

2 ЦЕННЫЕ БУМАГИ ТРЕТЬИХ ЛИЦ КАК ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЁТА И НАЛОГООБЛОЖЕНИЯ

2.1 Характеристика и порядок проведения операций с ценными бумагами других эмитентов

Инвесторы (юридические и физические лица, являющиеся резидентами и нерезидентами) осуществляют вложения собственных средств в ценные бумаги других эмитентов (государственные, муниципальные, корпоративные, в том числе в бумаги других кредитных организаций) с непосредственной целью:

получения дивидендов и процентов (инвестиционные операции с ценными бумагами – акциями и др.);

перепродажи таких ценных бумаг и извлечения из этой операции дохода в виде разницы между ценой их продажи и ценой приобретения

(торговые операции с ценными бумагами);

обеспечения собственных операций (например, при привлечении кредитов под залог ценных бумаг) или собственных обязательств (например, для завершения операций репо);

регулирования собственной ликвидности (размещение части временно свободных денег банка в более или менее надёжные бумаги, обратное превращение бумаг в деньги, когда в этом возникнет настоятельная потребность).

Формирование и управление данным портфелем ценных бумаг представляет собой процесс принятия инвестиционного решения относительно ценных бумаг,

в которые осуществляются инвестиции, объёмов и сроков инвестирования.

Мы проанализировали статистические данные инвестиционных портфелей хозяйствующих субъектов отдельно по долговым и долевым ценным бумагам на основании отчётов ЦБ РФ.

Если рассмотреть отдельно структуру вложений корпораций в долговые

66

обязательства (рисунок 3), то, согласно подсчётам, наибольший удельный вес занимают долговые обязательства Российской Федерации (27,03 %), являющиеся высоколиквидными и практически безрисковыми ценными бумагами, что свидетельствует о диверсификации риска вложений юридических лиц в ценные бумаги. Затем следуют прочие долговые обязательства резидентов (20,39 %) и

долговые обязательства, выпущенные нерезидентами (16,26 %). Долговые обязательства Банка России в структуре вложений составляют 13,31 %. Как видно из расчётов, хозяйствующие субъекты неохотно вкладывают средства в долговые обязательства кредитных организаций резидентов. Доля на 1 июля

2015 г. таких вложений составляет 8,26 %. Возможно это связано с большими рисками банковского сектора в условиях финансового кризиса. Долговые обязательства, не погашенные в срок, составляют лишь 0,28 %.

Как видно из таблицы 4, в структуре вложений в долевые ценные бумаги

87,26 % занимают вложения в долевые ценные бумаги резидентов, не являющихся кредитными организациями. Гораздо меньший объем занимают вложения в долевые ценные бумаги нерезидентов (7,47 %) и кредитных организаций-резидентов (менее 1 %).

Вложения в долговые обязательства

Прочие долговые

обязательства РФ; 27,03% резидентов; 20,39%

Нерезидентов;

16,62%

|

Банка России; |

|

13,31% |

|

Субъектов РФ и |

|

органов местного |

КО резидентов; |

самоуправления; |

8,26% |

6,43% |

67

Рисунок 3 – Структура вложений корпораций в долговые обязательства по состоянию на 1 июля 2015 г., процентов

Вложения в долевые обязательства

Переданные без |

КО-резидентов |

|

0,84% |

||

прекращения |

||

|

||

признания |

Нерезидентов |

|

4,43% |

7,47% |

Прочих

резидентов

87,26%

Рисунок 4 – Структура вложений хозяйствующих субъектов в долевые ценные бумаги по состоянию на 1 июля 2015 г., процентов

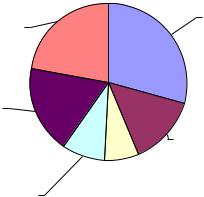

Кроме того, большой интерес представляет рассмотрение региональной структуры участников рынка ценных бумаг в Дальневосточном федеральном округе. На основе изученной статистики подготовлена следующая диаграмма (рисунок 5).

Хабаровский |

|

край |

Камчатский |

2,5% |

край |

|

1,3% |

Республика |

|

Саха(Якутия) |

|

6,8% |

|

|

Сахалинская |

|

область |

|

1,8% |

|

Приморский |

Амурская |

край |

область |

59,2% |

28,4% |

|

68

Рисунок 5 – Доли субъектов Дальневосточного округа в совокупном портфельном инвестировании на 1 июля 2015 г., процентов

Как видно из приведенного выше рисунка, Хабаровский край не является лидером по формированию портфельных инвестиций на рынке ценных бумаг. Активными участниками являются Приморский край и Амурская область. Их доли составляют 59,2 % и 28,4 % соответственно.

В целом ресурсная база фирм Хабаровского края не дифференцирована по видам ценных бумаг; региональные участники не спешат использовать инструменты данного рынка для формирования своих пассивов. Доля вложений в ценные бумаги также незначительна. По нашему мнению, основными причинами низкой активности игроков Хабаровского края на рынке корпоративных ценных бумаг являются, во-первых, нехватка собственных средств, во-вторых, недоступность высокодоходных общероссийских и отсутствие достойных региональных объектов инвестирования. Возможности формирования ресурсов путём выпуска сертификатов и облигаций ограничены спросом со стороны инвесторов на эти бумаги. Кроме того, по-прежнему сдерживающим фактором являются сложности при осуществлении регистрации эмиссий ценных бумаг. Не стоит забывать и о том, что работа по созданию эффективного портфеля ценных бумаг, отвечающего всем поставленным требованиям, является достаточно трудоёмкой, требует высокого профессионализма и специальной подготовки кадров, что невозможно без дополнительных финансовых вливаний. Вероятно, именно эти факторы являются сдерживающими для региональных инвесторов.

Под вложениями в ценные бумаги требованиями международных стандартов финансовой отчётности (МСФО) понимается стоимость ценной бумаги, включающая цену сделки по приобретению и дополнительные издержки (затраты), прямо связанные с их приобретением.

Под вложениями в долговые обязательства понимается стоимость вложений в облигации. Под вложениями в долевые ценные бумаги понимается стоимость вложений в акции.

Для классификации и учёта ценных бумаг третьих лиц в соответствии с МСФО введены такие понятия, как первоначальное признание и прекращение признания ценной бумаги. Под первоначальным признанием понимается отражение ценной бумаги на счетах баланса в связи с приобретением на неё права собственности.

Под прекращением признания ценной бумаги понимается списание ценной

69

бумаги с учёта на счетах баланса в результате выбытия (реализации) в связи с утратой прав на ценную бумагу, погашением ценной бумаги либо невозможностью реализации прав, закреплённых ценной бумагой.

В период нахождения ценных бумаг третьих лиц на балансе юридические лица обязаны минимизировать риски потерь путём:

–оценки (переоценки) их по текущей (справедливой) стоимости;

–создания резервов на возможные потери.

После первоначального признания стоимость долговых обязательств изменяется с учётом процентных доходов (дисконта), начисляемых и получаемых в течение всего периода владения инвестором, приобретающим данные ценные бумаги.

Приобретение (передача) прав собственности на ценные бумаги может не являться основанием для первоначального признания (прекращения признания) ценных бумаг, если это не влечёт перехода всех рисков и выгод (либо их значительной части), связанных с владением переданной ценной бумаги.

Под текущей (справедливой) стоимостью ценной бумаги признаётся сумма,

за которую её можно реализовать при совершении сделки между хорошо осведомлёнными, желающими совершить такую сделку и не зависимыми друг от друга сторонами. Данный термин применяется в международной практике при составлении финансовой отчётности по МСФО.

Инвесторы, приобретающие ценные бумаги, применяют следующие методы определения справедливой стоимости:

Метод 1. Для ценных бумаг, обращающихся на организованных рынках, – ближайшая рыночная цена за последние 30 рабочих дней, рассчитанная организатором торгов, а в случае её отсутствия – ближайшая средневзвешенная цена за последние 30 рабочих дней. В случае отсутствия указанных цен, справедливая стоимость определяется как для неактивного рынка по Методу 3.

Метод 2. Для ценных бумаг, торгующихся на внебиржевых рынках, – последняя цена спроса, а в случаях её отсутствия – цена последней сделки по данным дилера, брокера, информационного агентства, регулирующего органа или иной службы (организации), предоставляющей (его) данную информацию. Данный метод применяется, если цены отражают фактические и регулярные рыночные сделки, совершаемые независимыми участниками рынка, или опубликованы в виде двусторонних твёрдых котировок участников активного рынка.

Метод 3. При отсутствии активного рынка первоначальное приобретение ценной бумаги представляет собой рыночную сделку, или последняя оценка, по

70