5618

.pdfколичественного и качественного роста операций с ценными бумагами можно отнести:

–повышение емкости и прозрачности рынка путём внедрения механизмов, обеспечивающих участие розничных инвесторов и защиту их инвестиций; расширение спектра деривативов (производных финансовых инструментов) и укрепление нормативно-правовой базы срочного рынка; создание возможности для секьюритизации широкого круга активов; повышения уровня активности информирования населения о возможностях инвестирования в ценные бумаги;

–обеспечение эффективности инфраструктуры путем унификации регулирования сегментов организованного рынка; создание нормативноправовых и организационных условий для возможности консолидации биржевой

ирасчетно-депозитарной инфраструктуры; определение четких правовых рамок осуществления клиринга; повышение уровня предоставления услуг по учёту прав собственности на ценные бумаги и иные финансовые инструменты;

–формирование благоприятного налогового климата для внутренних и внешних участников, как для юридических лиц, так и для населения, путём совершенствования режима налогообложения услуг операций как с ценными бумагами, так и с производными финансовыми инструментами;

–совершенствование правового регулирования на финансовом рынке путём развития системы пруденциального надзора и отношений участников рынка; унификация принципов и стандартов деятельности участников его рынка.

Для того чтобы занять выгодную позицию на развивающемся рынке ценных бумаг, крупнейшие корпорации в настоящее время стараются перевести часть своей деятельности в инвестиционный сектор.

Так, в 2015 г. объединенные компании рассчитывают удвоить доходы от инвестиционно-банковской деятельности. В настоящее время в разработке находится более 70 инвестиционно-банковских сделок.

Основные направления совершенствования деятельности на рынке акций можно охарактеризовать следующим образом.

Российский рынок акций является молодым и быстрорастущим, имеет ряд специфических особенностей, которые оказывают большое влияние на развитие рынка акций:

–большая зависимость рынка акций от иностранных инвесторов;

–бесправие акционеров и других инвесторов;

–отсутствие единого регистратора и депозитария;

–сильное влияние политической нестабильности на состояние рынка акций.

21

Учитывая данные особенности, необходимо выделить наиболее важные направления государственной поддержки эмитентов акций и их инвесторов в работе на рынке акций:

1.Использование гибкой налоговой политики, для чего необходимо осуществить следующие меры:

– изменить систему налогообложения физических лиц с целью высвобождения средств населения для инвестиций;

– в целях стимулирования эмиссионной деятельности производственных предприятий отменить налог на операции с акциями и законодательно запретить заменять указанный налог регистрационным, гербовым или иным сбором;

– устранить двойное (в отдельных случаях – тройное) налогообложение доходов инвесторов, пользующихся услугами институциональных инвесторов, ввести дополнительные налоговые льготы для институциональных инвесторов, осуществляющих вложения в акции реального сектора;

– ввести специальные льготы для всех классов инвесторов, прежде всего иностранных и розничных внутренних инвесторов, либо в акции отраслей, связанных с инновациями или имеющих иное приоритетное значение для общества;

– в целях снижения издержек физических лиц следует ввести для них фиксированный сбор за перерегистрацию прав собственности на акции.

2.Создание единой депозитарной системы, а также расчётно-клиринговой организации. Это необходимо для совершенствования и развития инфраструктуры рынка. Здесь коммерческие банки на основе законодательства и при поддержке государства могут создать объединения и группы по созданию такой системы.

4. Оказание информационно-технологической поддержки развития инфраструктуры рынка:

–организацие сети интернет-центров, используемых при размещении ценных бумаг среди как можно большего числа мелких инвесторов в различных регионах страны;

–разработка специальных программных продуктов и внедрение их в работу корпораций, обеспечивающих заключение сделок в сети интернет и перерегистрацию прав на купленные ценные бумаги;

–создание в сети Интернет единой информационно-аналитической системы, содержащей полную информацию о деятельности зарегистрированных акционерных обществ, включая сведения об их владельцах, информацию о финансово-экономической деятельности и инвестиционных проектах.

22

5. Совершенствование финансовой инфраструктуры в федеральных округах:

–разработка программ регионального развития;

–осуществление комплекса мер по развитию организаторов торговли, формирующих региональные рынки ценных бумаг с объединением их в единую общенациональную инфраструктуру;

–создание стабильной фондовой площадки по ведению операций с ценными бумагами;

–создание региональной системы расчетов и клиринга по ценным бумагам;

–создание телекоммуникационной сети и внедрение электронного документооборота при совершении и исполнении сделок с ценными бумагами;

–создание страховых и гарантийных фондов в целях защиты прав граждан и коллективных инвесторов, а также коммерческих банков;

–развитие системы правового обеспечения деятельности по хранению и обслуживанию ценных бумаг.

6. Обеспечение открытости и доступности для населения рынка акций:

–проведение работы по разъяснению основных проблем рынка ценных бумаг, изучение нормативной и законодательной базы, а также проведение регулярных семинаров по указанным темам;

–разъяснительная работа через средства массовой информации. Коммерческие банки могут выделить профессиональных сотрудников, которые будут помогать в этой работе, тем самым влияя на свой бренд в положительную сторону;

–оказание содействия созданию и развитию организаций, предлагающих консалтинговые услуги на рынке ценных бумаг;

–ужесточение контроля за соблюдением эмитентами – профессиональными участниками рынка ценных бумаг требований федеральных законов «Об акционерных обществах», «О рынке ценных бумаг», об опубликовании информации о своей деятельности и эмитируемых акциях.

Развитие рынка ценных бумаг вовсе не ведет к исчезновению других рынков капиталов, происходит процесс их взаимопроникновения. С одной стороны, рынок ценных бумаг оттягивает на себя капиталы, но с другой – перемещает эти капиталы через механизм ценных бумаг на другие рынки, тем самым способствует их развитию.

За два десятилетия в России был создан рынок ценных бумаг, который становится все более значимым источником привлечения инвестиций. В то же время имеется целый ряд нерешенных проблем, которые являются тормозом для развития фондового рынка и снижают его роль в инвестиционном процессе.

23

Прежде всего, следует отметить, что отсутствует государственная стратегия развития рынка ценных бумаг, в которой были бы определены цели, направленные на выполнение одной из важнейших макроэкономических задач – трансформировать сбережения в инвестиции. Неспособность финансового механизма обеспечить потребности экономики в инвестициях означает его недостаточную эффективность в макроэкономическом плане. Российский рынок акций является недостаточно емким и ликвидным. По имеющимся оценкам, доля акций, выставляемых на продажу, составляет 15 – 20 % от их выпуска. Это ниже, чем в других странах. Кроме того, в России насчитывается 50 тысяч открытых акционерных обществ (в том числе 30 тысяч, созданных в ходе приватизации). Однако на фондовых биржах торгуются акции примерно 300 эмитентов. Так, на фондовой бирже ММВБ торгуются 296 акций 249 эмитентов, в том числе в котировальные листы А1, А2, Б и В включены 110 акций 98 эмитентов. На сделки с этими акциями приходится более 90 % биржевого оборота. Остальные акции относятся к категории внесписочных ценных бумаг. Сделки с этими акциями совершаются нерегулярно, и объемы сделок крайне незначительны.

Поступательному движению российского фондового рынка препятствует слабое развитие срочного рынка ценных бумаг. Российский рынок производных финансовых инструментов развит пока явно недостаточно, хотя начиная с 2002 г. этот сегмент рынка растет довольно интенсивно. На российском рынке обращается в настоящее время крайне небольшое количество срочных инструментов. Между тем срочный рынок играет очень важную роль в управлении рисками, которые неизбежны при операциях с ценными бумагами. Заключение срочных сделок снижает риск владения базисным активом. Рынок с двумя развитыми сегментами, кассовым и срочным, функционирует эффективнее, чем рынок, на котором отсутствует срочный сегмент. Производные инструменты часто используются как встроенные инструменты в операционных схемах с различными фондовыми активами. Это заставляет обратить внимание на необходимость расширения набора инструментов финансового рынка и более активного их использования в различных сегментах рынка.

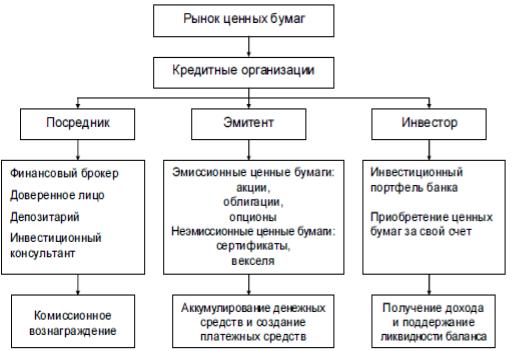

Все операции с ценными бумагами можно условно разделить на три основные группы:

пассивные операции (привлечение средств);

активные операции (размещение средств);

посреднические операции.

Если классифицировать операции с ценными бумагами по этому принципу,

24

то получится, что, проводя активные операции, компания ведет себя как инвестор, пассивные – эмитент, посреднические (при наличии соответствующей лицензии или разрешения) – посредник.

Наглядно это можно увидеть на рисунке 1, где представлены три основных направления функционирования субъекта на рынке ценных бумаг, а также показано, через какие инструменты каждое из этих направлений исполняет возложенные на него функции.

Рисунок 1 – Субъекты рынка ценных бумаг

Пассивные операции (операции по формированию банковских ресурсов) имеют большое значение для каждого коммерческого банка. Во-первых, ресурсная база во многом определяет возможности и масштабы активных операций, обеспечивающих получение доходов банка. Во-вторых, стабильность банковских ресурсов, их величина и структура служат важнейшими факторами надежности банка. Цена полученных ресурсов оказывает влияние на размеры банковской прибыли.

Мобилизация с помощью пассивных операций временно свободных средств предприятий и населения позволяет банковской системе удовлетворять потребности экономики в основном и оборотном капитале, трансформировать сбережения в производственные инвестиции, предоставлять потребительские

25

ссуды населению. Проценты по вкладам и долговым ценным бумагам банков частично компенсируют населению убытки от инфляции.

Пассивные операции коммерческого банка с ценными бумагами направлены на формирование их ресурсной базы и заключаются в выпуске банком собственных ценных бумаг. В составе этих операций можно выделить две группы:

1)операции, связанные с выпуском банком собственных эмиссионных ценных бумаг (акций, облигаций);

2)операции по выпуску ценных бумаг неэмиссионного характера (выпуск собственных векселей, оформление депозитных и сберегательных сертификатов);

3)посреднические (комиссионные) операции, то есть выполняют различные поручения своих клиентов за их счёт.

Активные операции с ценными бумагами включают четыре основных вида. 1. Вложения в ценные бумаги, приобретенные для перепродажи с целью

получения курсовой прибыли (разницы между курсом покупки и курсом продажи). Эти бумаги хранятся в портфеле банка непродолжительное время.

2. Покупка ценных бумаг с целью получения дохода в виде процентов (по облигациям, векселям, депозитным сертификатам) и дивидендов (по акциям), а также участия в управлении предприятием. Такие бумаги хранятся в портфеле длительное время (обычно более года) и классифицируются как инвестиции.

3. Вложения в ценные бумаги, приобретенные по операциям РЕПО. Покупая такие бумаги, фирма одновременно берёт на себя обязательство их обратной продажи через определенный срок по фиксированному курсу. Иначе говоря, она совершает покупку ценных бумаг на условиях их обратной продажи.

4. Учётные операции. Это преимущественно операции с векселями. Учёт векселя

–это покупка векселя векселедержателем (с передачей векселя по индоссаменту). Роль активных операций с ценными бумагами для любого субъекта очень

велика. Активные операции обеспечивают доходность и ликвидность проводимых операций. С их помощью фирмы могут направлять высвобождающиеся в процессе хозяйственной деятельности денежные средства тем участникам экономического оборота, которые нуждаются в капитале, обеспечивая перелив капиталов в наиболее перспективные отрасли экономики. Это способствует росту производственных инвестиций, внедрению инноваций, осуществлению реструктуризации и стабильному росту промышленного производства, расширению жилищного строительства. Существует определенная зависимость между доходностью и рискованностью активов в

26

виде ценных бумаг и их ликвидностью. Чем выше риск невозврата по ценной бумаге, тем больше дохода она может принести инвестору и тем ниже уровень его ликвидности. Самые рискованные активы по ценным бумагам обычно и самые высокодоходные, и наименее ликвидные. Всё вышеизложенное способствует переходу к понятию классификации активных и пассивных операций с ценными бумагами для целей бухгалтерского учёта. По нашему мнению, понятие и классификацию ценных бумаг в области бухгалтерского учёта и налогообложения можно охарактеризовать следующим образом.

Ценные бумаги для целей бухгалтерского учёта должны отражать как их экономическое содержание, так и правовую сущность независимо от принадлежности ценных бумаг к той или иной классификационной группе, указанной выше. С экономической точки зрения ценные бумаги содержат в себе определённую стоимость, которую они заменяют или представляют через меновую и потребительскую стоимость. Кроме этого, специфика ценных бумаг обусловливается их особыми затратами, которые включают в себя издержки на изготовление бланков, расходы, связанные с их регистрацией и введением в

оборот, и определяются, таким образом, стоимостью сертификатов ценных бумаг и затрат фирмы, связанных с их использованием.

Классическая потребительская стоимость ценных бумаг состоит из стоимости за право владения, которое она подтверждает, и этим, на наш взгляд, определяется потребительская ценность ценной бумаги, которая лежит в ее основе.

Меновая стоимость, как обычного товара, соответствует объему привлеченного под ценные бумаги капитала или стоимости активов, на которые она может быть обменена, и это главное, что определяет рыночную оценку активов и способность ценной бумаги выступать орудием рыночного обращения.

Правовая природа ценных бумаг проявляется в обеспечении выполнения прав, среди которых право:

возвратности активов;

участия в управлении;

получения дохода;

осуществления учётных операций;

приобретения активов в будущем.

Уточнённое экономическое содержание понятия «ценные бумаги» как объекта бухгалтерского учёта учитывает, на наш взгляд, потребительскую и меновую стоимость ценных бумаг и соответствует современной учётной терминологии. Под ценными бумагами для целей бухгалтерского учёта и

27

налогообложения следует понимать особые финансовые активы (активные операции с ценными бумагами) или обязательства (пассивные операции), в основе которых находятся имущественные и неимущественные права на определённую величину актива или пассива в определённый интервальный период времени либо без него. В связи с этим ценные бумаги могут выступать объектом рыночного обращения.

Для целей бухгалтерского учёта следует рассматривать ценные бумаги как:

актив – средство обращения на рынке при спекулятивных операциях с ценными бумагами, либо инвестиции для ценных бумаг, приобретаемых для длительного хранения и находящихся в портфеле до погашения;

обязательство – средство платежа, а также право, которое можно реализовать или превратить в объект продажи для получения дохода, либо долю

вуставном капитале, дающую право участвовать в управлении акционерным обществом.

Эмиссионные ценные бумаги, как уже было отмечено выше, – это ценные бумаги, удостоверяющие одинаковые права их владельцев в пределах одного или нескольких выпусков относительно лица, которое принимает на себя соответствующие обязательства (эмитента).

К эмиссионным ЦБ относятся: акции; облигации различных хозяйствующих субъектов; опционы; ипотечные сертификаты; ипотечные облигации; инвестиционные сертификаты.

Ценные бумаги, не относящиеся в соответствии с Законом о рынке ценных бумаг к эмиссионным ценным бумагам, могут быть признаны таковыми Государственной комиссией по ценным бумагам и фондовому рынку, если это не противоречит специальным законам об этих группах и / или видах.

Эмиссионные ценные бумаги одного выпуска могут существовать только в одной форме. Неэмиссионные ценные бумаги могут существовать исключительно в документарной форме.

Бухгалтерский учёт имеет большое количество объектов, которые вследствие общности присущих им признаков и свойств требуют соответствующего подхода к отражению их в учёте. В связи с этим правильно построенная

классификация объектов учёта обеспечивает обоснованный порядок учёта созданных групп объектов и отдельных их составляющих.

В основу классификации ценных бумаг, которая может использоваться в практике бухгалтерского учёта, должны быть положены признаки, которые определяют особенности отражения операций с ценными бумагами в учётных

28

регистрах и обеспечивают адекватность принятия управленческих решений.

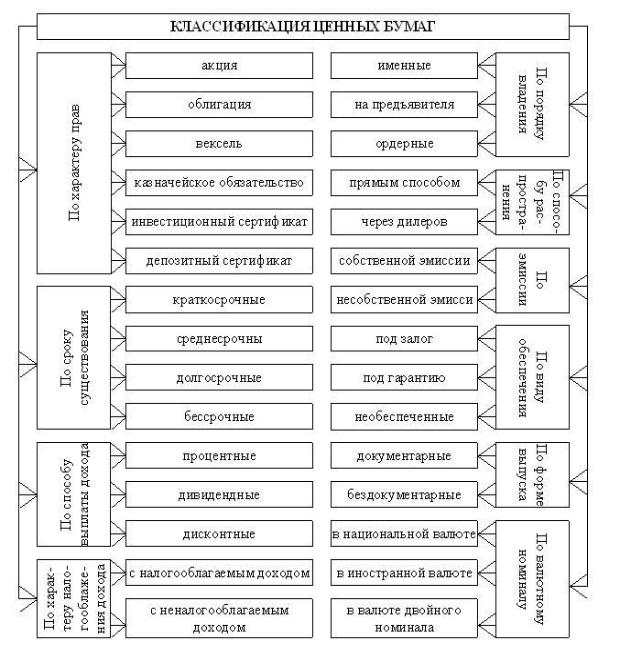

Для целей ведения бухгалтерского учёта предлагается следующая классификация ценных бумаг (рисунок 2).

Рисунок 2 – Классификация ценных бумаг для целей налогообложения и бухгалтерского учёта

Исходя из приведённой выше классификации, мы постараемся раскрыть существующий порядок бухгалтерского учёта и налогообложения активных и пассивных операций с ценными бумагами, рассмотреть проблемы в данной области и пути их решения. Но прежде чем перейти к подробному изучению

29

приёмов и методов, используемых для отражения операций с ценными бумагами, мы более подробно остановимся на характеристике облигаций, выпускаемых эмитентами.

1.2 Классификация облигаций, выпускаемых эмитентами

Выпуск облигаций корпорациями производится либо по решению общего собрания акционеров (участников), либо по решению совета директоров, если иное не предусмотрено уставом организации. Выпуски облигаций можно регистрировать только после полной уплаты уставного капитала. Компания вправе выпускать следующие разновидности облигаций:

по способу передачи прав собственности –

именные; на предъявителя;

по форме выражения номинальной стоимости –

в валюте РФ; в иностранной валюте;

по способу обеспечения –

без обеспечения; обеспеченные залогом собственного имущества; с обеспечением, предоставленным коммерческому банку третьими лицами; с ипотечным покрытием;

по способу получения дохода –

процентные; купонные; дисконтные;

по способу погашения –

с единовременным сроком погашения; с возможностью досрочного погашения; по сериям в определённые сроки;

по конвертируемости –

неконвертируемые; конвертируемые в акции.

Согласно существующему российскому законодательству, хозяйствующие субъекты могут выпускать именные облигации только в бездокументарной форме, за исключением случаев, предусмотренных федеральными законами. Облигации на предъявителя компании выпускают только в документарной форме.

После принятия решения о выпуске облигаций организация может выпускать облигации без обеспечения не ранее третьего года существования при условии надлежащего утверждения к этому времени двух годовых балансов на сумму, не превышающую размер уставного капитала. Если организация осуществляет выпуск облигаций на сумму, превышающую размер уставного капитала или если существует на рынке менее двух лет, то облигационные выпуски должны быть

обеспечены |

залогом |

собственного |

имущества |

или |

обеспечением, |

|

|

30 |

|

|

|