5532

.pdf82

потока наличности равна нулю, то есть

А(о)=0=Р(lx+V(1)lx+1+…+V(n-1)lx+n-1)-nПm(о,г,г)(lx+nV(n)+…

+lx+n+m-1V(n+m-1)). |

(8) |

Здесь V(j)-дисконтирующий множитель на момент времени t=j. |

В классической |

теории страхования используются сложные проценты, то есть V(j)=(1+i)-j, где i-

процентная ставка наращения капитала.

lxP |

lx+1P |

Plx+n-1 |

n |

n+m-1 |

0 |

1 |

n-1 |

|

|

|

|

|

nПm(о,г,г)lx+n |

m m 0,г,г lx n m 1 |

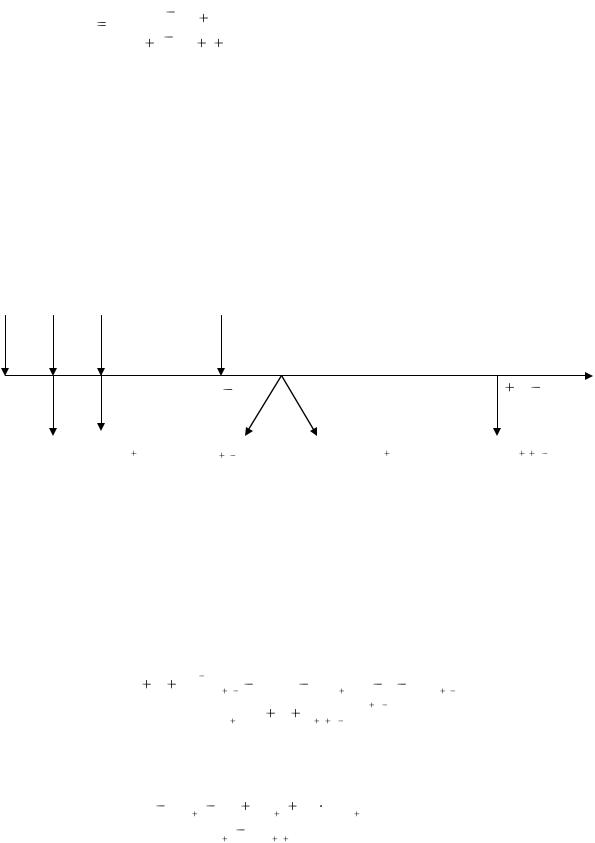

Рисунок 23 – Поток наличности для ежегодных пенсий с ежегодными взносами без возврата взносов

В данном случае расчёт можно проводить в схеме сложных процентов, так как входящие и выходящие платежи происходят с периодичностью один раз в год и про-

центы на проценты также начисляются один раз в год. Однако в общем случае перио-

дичность входящих и выходящих платежей может быть различной. Участник фонда выбирает, как правило, ежемесячные пенсии. В системе ФПГ взносы в НПФ могут иметь иную периодичность в зависимости от условий договора между фирмой и работ-

никами. Взносы, например, могут быть ежеквартальными, а именно: часть взноса мо-

жет вносить фирма по результатам за квартал каждого работника. В этом случае схема сложных процентов и даже схема с номинальными процентными ставками, когда про-

центы на проценты начисляются чаще одного раза в год, уже не применима. В этом случае можно применять только силу процента, учитывающую непрерывное начисле-

ние процентов на проценты. Оставаясь в рамках сложных процентов, из равенства (9)

можно получить формулу

|

П (0,г,г) |

P |

|

l |

x |

Vl |

x 1 |

V n 1l |

x n 1 |

, |

(10) |

||

|

|

V n |

l |

|

V n m 1 |

||||||||

n |

m |

|

l |

x n |

|

|

|||||||

|

|

|

|

x |

|

n |

|

|

m 1 |

|

|

|

|

где V (1 i) 1 . |

Теперь уже на основании теории коммутационных чисел 66 |

из (10) |

|||||||||||

можно получить формулу |

|

|

|

|

|

|

|||||||

66 Кагаловская Э. Т., Попова, А. А. Финансовые основы страхования жизни в СССР. М. : Финансы, 1971.

|

|

|

|

|

|

83 |

|

П (0,г,г ) |

P |

N x |

N x n |

. |

(11) |

n |

|

|

||||

m |

|

|

|

|

|

|

|

|

|

N x n |

N x n m |

|

|

Последняя формула совпадает с классической, однако её вывод базировался на методе, не использующем какие-либо коэффициенты рассрочки и применимом для лю-

бой мыслимой пенсионной схемы (с использованием силы процента).

Следует отметить также, что для участников фонда – работников ФПГ указанную выше пенсионную схему можно модернизировать, сделав её более привлекательной.

Можно предусмотреть возврат уплаченных взносов выгодоприобретателям тех, кто не дожил до первой пенсии. В этом случае схема, изображённая на рисунке 23, преобразу-

ется в новую схему (рисунок 24).

|

|

… |

|

|

|

|

0 |

1 |

2 |

n 1 |

n |

… |

n m 1 t |

|

d x P |

dx 1 2P |

dx n 1 nP |

n Пm(0,г,г,в) lx n |

n Пm(0,г,г,в) lx n m 1 |

|

Рисунок 24 – Поток наличности для ежегодных пенсий с ежегодными взносами с возвратом взносов

Здесь символом n Пm(0,г ,г ,в ) – отсроченная пенсия с возвратом взносов, коэффициен-

ты dj, j=1,2,… моделируют число умерших в течение каждого года, согласно таблице смертности. Тогда аналогично формуле (10) можно получить формулу

(0, г , г.b) |

= P |

lx |

... V n 1lx n 1 |

d xV |

2d x 1V 2 |

... nd x n 1V n |

. |

(12) |

n Пm |

|

lx nV n ... |

lx n m 1V n |

m 1 |

||||

|

|

|

|

|

||||

Далее на основании теории коммутационных чисел [31] достаточно сложную |

||||||||

формулу (12) можно привести к виду: |

|

|

|

|

||||

n Пm(0,г ,г ,в ) |

= P N x |

N x n Rx |

Rx n |

n M x n . |

|

|

(13) |

|

|

|

|

N x n |

N x n m |

|

|

|

|

Как видно из приведённых расчётов, введение коммутационных чисел существенно упрощает исчисление пенсий в схеме сложных процентов. Существуют таблицы коммутационных чисел для любой нормы доходности i.

84

Для сравнительного анализа схем (11) и (13) проведём конкретные расчёты. Как было показано выше, средний ежегодный взнос семьи работника региональной ФПГ в объёме пяти процентов от среднемесячного дохода составляет 1500 руб., а ежегодный взнос соответственно 18000 рублей. Следовательно, можно положить P=18000 рублей. Примем x = 45 лет, время отсрочки пенсии n = 10 лет, время получения пенсий m = 15 лет, то есть пенсия выплачивается с 55 лет до 70 лет. Это вполне достаточный срок, учитывая демографическую ситуацию. Пусть норма доходности I = 8%. Тогда, согласно формуле (13), имеем 10 П15(0,г ,г ,в ) 33884 (руб./год).

Сравнивая значения пенсий без возврата взносов и с возвратом, замечаем, что во втором случае пенсия уменьшилась незначительно, примерно на 1400 руб., а в процентном отношении – на 3,6 %. В то же время социальный эффект для пострадавших довольно существен. Так, например, выгодоприобретатели пострадавшего участника фонда, умершего в 50 лет, получают возвратную сумму, равную 18000 руб. * 5 лет = 90000 рублей. Численный сравнительный анализ пенсионных схем с возвратом и без возврата взносов показывает, что и в других случаях относительное уменьшение пенсий с возвратом взносов незначительно отличается от выявленного в данном примере.

Впрочем, участник фонда вправе сам выбирать пенсионную схему. Если у него нет наследников или лиц, принятых в качестве выгодоприобретателей, то для него будет выгоднее схема без возврата взносов.

Рассмотрим теперь схемы, более соответствующие НПФ, находящемуся в системе региональной ФПГ. В классических методиках при переходе от годичных взносов участников и выплат пенсий к ежемесячным использовался следующий приближенный метод. В расчётах учитывались суммы, уже накопленные за год, то есть 12Р и 12 n Пm0, м, м . Здесь Р и n Пm0, м, м  – ежемесячный взнос и ежемесячная отсроченная пенсия без возврата взносов. В этом случае поток поступлений и поток пенсий как бы сдвигается вправо на 1 год (рисунок 24). Тогда уравнение (9) примет вид:

– ежемесячный взнос и ежемесячная отсроченная пенсия без возврата взносов. В этом случае поток поступлений и поток пенсий как бы сдвигается вправо на 1 год (рисунок 24). Тогда уравнение (9) примет вид:

0 |

12P l |

x 1 |

V (1) l |

x 2 |

V (2) |

... l |

x n |

V (n) |

12 |

n |

П (0,м,м) l |

V (n 1) ... |

|

|||

|

|

|

|

|

|

|

|

|

|

ь |

x n 1 |

(14) |

||||

... |

lx n mV (n m) . |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Отсюда аналогичным способом, как и выше, можно получить формулу |

|

|||||||||||||||

|

(0,м,м) |

|

Nx 1 |

Nx |

n 1 |

|

|

|

|

|

|

|

|

|||

n Пm |

|

Р |

|

|

|

|

|

. |

|

|

|

|

|

|

(15) |

|

|

Nx n 1 |

Nx |

n |

m 1 |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Приближённый характер этой формулы состоит в том, что не учитывается капи-

тализация поступлений в фонд в течение года и число умерших в течение первого года.

85

Аналогично появляются погрешности, связанные с выплатой пенсий фондом. Такой приближённый подход к расчёту пенсий обусловлен применением сложных процентов.

Рассмотрим более точную методику, учитывающую непрерывную капитализацию про-

центов с помощью силы процента b.

Будем предполагать, что число умерших в течение одного года имеет равномер-

ное распределение, то есть число умерших при переходе от возврата x до возврата x+1

в течение каждого месяца равно dx/12. Тогда уравнение типа (14) будет иметь вид:

0 |

Plx |

P lx |

d x |

V |

|

1 |

|

... |

|

P lx |

|

11 |

d x V |

11 |

|

Plx 1V 1 |

P lx |

|

|

d x |

1 V |

13 |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|||||||||||||||||||||||||

|

12 |

|

|

12 |

12 |

|

|

|

12 |

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

||||||||||||

... |

|

P lx |

1 |

11 |

d x 1 |

V |

|

23 |

|

..... P lx n |

1V n |

1 |

... |

|

|

P lx n 1 |

|

11 |

d x n 1 |

|

V n |

1 |

11 |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

12 |

|

|

|

12 |

|

12 |

|

|

||||||||||||||||||||||||||||||

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

(0,м.м) |

lx nV n ... |

lx |

|

11 |

d x n V |

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

n Пm |

|

|

n |

|

|

|

n |

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

12 |

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

... |

|

(0,м,м) |

|

|

V n |

m |

1 ... |

|

|

|

|

11 |

|

V n |

m |

1 |

11 |

. |

(16) |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

n Пm |

|

|

|

|

lx n m 1 |

|

12 d x n m 1 |

12 |

|

||||||||||||||||||||||||||||||

|

|

|

lx n m 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

Дисконтирующий множитель V(t) в схеме непрерывных процентов определяется по формуле

V(t)=e-bt. (17)

Исходя из равенства (17), множитель V(t) обладает свойством V(t1+t2)=V(t1)*V(t2). Пользуясь этим свойством, уравнение (16) можно записать в форме:

P Г1 lx |

lx |

1V 1 ... |

lx n 1V n 1 |

Г 2 |

d x |

d x |

1V 1 ... |

d x n |

1V n 1 |

|

||||||||||

12 |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(0,м,м) |

Г1 lx nV n |

... |

lx n m 1V n |

m |

1 |

d x |

d x 1V 1 |

... |

d x n 1V n |

1 , |

||||||||||

n Пm |

||||||||||||||||||||

где Г1 |

1 V |

|

1 |

... |

V |

|

11 |

, |

|

|

Г 2 |

V |

1 |

|

... |

V |

|

11 |

. |

(18) |

12 |

12 |

|

|

|

12 |

|||||||||||||||

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|||||||

Величины Г1 и Г2 являются суммами геометрической прогрессии со знаменателем е-b/12. Следовательно, Г1 и Г2 кратко можно написать в форме:

|

|

1 |

е b |

|

|

|

|||||

Г1 |

|

|

|

|

|

, |

|

|

|

||

1 |

e |

b /12 |

|

|

(19) |

||||||

|

|

|

|

|

|

|

|||||

|

|

|

|

e b /12 e |

b |

(20) |

|||||

Г |

2 |

|

|

|

|

|

|

|

. |

||

1 |

|

e |

b /12 |

|

|||||||

|

|

|

|

|

|

|

|

||||

86

На практике обычно задаётся не сила процента b, а процентная ставка i. Поэтому конечный результат следует выразить в терминах величины i. Из теории финансовоэкономических расчётов известно, что сила процента и эквивалентная ей процентная ставка связаны равенством еb=1+i.

Поэтому равенства (19) и (20) можно записать в форме:

|

|

1 (1 i) 1 |

|

(1 i) 1/12 |

(1 i) |

1 |

|

||||

Г1 |

|

|

|

|

, Г |

2 |

|

|

|

|

. |

1 (1 |

i) |

1/12 |

1 (1 |

i) |

1/12 |

|

|||||

|

|

|

|

|

|

|

|||||

Аналогично V(j) можно записать в виде V(j)=Vj, V=1/1+i.

Отсюда следует, что пенсию, определяемую уравнением (18), в данном случае можно также выразить через коммутационные числа, а именно:

|

|

Г |

(N |

|

|

N |

|

) |

Г |

2 |

V |

1 |

(M |

|

M |

|

|

) |

|

|

|

|

|

|

x |

|

x n |

|

|

|

x |

x |

n |

|

|

|

|||||||||

(о,м,м) |

|

1 |

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

. |

(21) |

||||

n Пm |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Г |

(N |

|

|

|

N |

|

|

) |

Г |

2 |

V |

1 |

(M |

|

M |

|

|

) |

||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

x n |

|

x n m |

|

|

|

x n |

x n m |

|

|

||||||||||||

1 |

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Сравним пенсии, полученные по приближенной формуле (15) и по точной формуле (21). Рассмотрим пример, используемый выше: x=45, n=10, m=15, i=0,08. Тогда

M45=421, M55=285, M70=109, V-1=1,08;

Г1 |

|

1 |

1,08 1 |

11,587 , Г |

|

1,08 1/12 1,08 |

1 |

10,587 . |

||||

|

|

|

|

2 |

|

|

|

|

|

|||

1 |

1,08 |

1/12 |

1 |

1,08 |

1/12 |

|

||||||

|

|

|

|

|

|

|

||||||

Согласно формуле (15), при Р=1500 рублей. 10П15

(о,м,м)=2942 рубля.

Сравнительный анализ этих результатов позволяет сделать ряд выводов:

1.Упрощённая методика расчета пенсий, используемая в классической теории пенсионного обеспечения, завышает величину ежемесячной пенсии, то есть работает в пользу участника фонда. Этот результат подтверждается численным экспериментом при различных вводных данных и различных схемах отсроченных пенсий.

2.Различие в пенсиях невелико и равно 35 руб., или 1,16 % относительно приближенной формулы.

3.Следует иметь в виду, что, хотя отличие в пенсиях не является большим, это

отличие в месяц. В годовом исчислении разница составляет 420 руб. по одному пенси-

онному договору. Для НПФ, имеющего тысячи или даже десятки тысяч договоров, это различие существенно и может повлиять на финансовую устойчивость проведения данного вида пенсии. Если рассматривать негосударственный пенсионный фонд, вхо-

дящий в систему региональной ФПГ и имеющий на начальном этапе развития числен-

ность участников-работников ФПГ порядка 1500 человек, суммарная разница в годо-

вых выплатах составит 420 руб./чел. * 1500 человек = 630000 рублей. Такой эффект от

87

уточнения пенсионного тарифа будет получен в следующем году после пенсионной от-

срочки. Приводя его к первому году, получим современную стоимость эффекта при той же процентной ставке i=0,08, равную 540000 руб.*(1+0,08)-10 = 291812 рублей. Эта сумма составляет примерно 24% от основных затрат (1200000 руб.) на начальном этапе создания НПФ в системе региональной ФПГ.

Вышеизложенное даёт основание рекомендовать федеральному органу по надзору за деятельностью НПФ принять данную модификацию классической методики расчёта пенсий и рекомендовать её использование при лицензированной деятельности НПФ.

Как указывалось выше, мотивация введения НПФ в систему ФПГ определялась уменьшением издержек группы, привлечением ресурсов из внешней финансовой сре-

ды, а также эффектом социального партнёрства. Что касается последнего фактора, то его можно оценить, только имея статистику работы ФПГ с НПФ и без него. Выше при-

водился анализ оптимизации издержек самого фонда. Оценим теперь минимизацию из-

держек ФПГ введением в систему НПФ.

Одним из существенных факторов, определяющих расходы ФПГ, является зара-

ботная плата сотрудников, которая используется для воспроизводства рабочей силы и удовлетворения иных потребностей, то есть рассеивается во внешней финансовой сре-

де. Часть этих средств с помощью НПФ может быть возвращено в систему ФПГ. Этот процесс изображён на рисунке 22.

Оценим денежный поток заработной платы, поступающей в ФПГ посредством де-

ятельности НПФ. Каждый работник ФПГ – участник НПФ вносит ежемесячно часть заработной платы S в пенсионный фонд. Фонд обязуется капитализировать полученные суммы с техническим процентом i0 посредством передачи поступлений управляющей компании, которая инвестирует поступления с процентной ставкой i1 во внешнюю фи-

нансовую среду. В данном случае внешней средой является предприятие-основа ФПГ,

получающее доход с годовой рентабельностью i2. Доход, полученный от разницы про-

центных ставок i1-i0, предназначен для погашения издержек управляющей компании-

банка ФПГ и повышения финансовой устойчивости НПФ путём возврата средств. До-

ход, полученный от разницы i2-i1, минимизирует издержки предприятия на заработную плату. Исчислим его. На предприятие поступает поток наличности в виде ренты с пе-

риодом один месяц в течение одного года с годовой процентной ставкой i1. Эта ставка является фактически номинальной процентной ставкой конвертируемой р-кратно в год.

Величина р выбирается по договоренности между банком и предприятием и определяет частоту начислений процентов на проценты. Как правило, р=12. Влияние величины р

88

на конечный результат не очень велико.

Данная рента представляет собой общую постоянную ренту постнумерандо с чис-

лом платежей, равным 12. Её годовая накопленная стоимость, согласно общей теории процентных ставок, равна величине

(1 |

i / p) p |

1 |

|

|

A1 S |

|

1 |

|

. |

(1 |

i / p) p /12 |

1 |

||

|

|

1 |

|

|

Величина А1 является платой банку за кредит.

В то же время рента является источником годового дохода предприятия с годовой про-

центной ставкой i2, конвертируемой q-кратно в год. Величина q определяется только пред-

приятием и зависит от периода оборота заёмного капитала. Для региональных ФПГ период оборота может равняться месяцу или кварталу, но может равняться любому числу дней. То-

гда в общем случае необходимо использовать силу процента. Пусть q – целое. В этом случае наращенная стоимость ренты за год равна величине

A2 |

S |

(1 |

|

|

|

i |

2 |

/ q)q |

1 |

. |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

(1 |

|

i |

2 |

/ q)q /12 |

1 |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Величина А2 |

является годовым доходом предприятия от инвестирования пенсионных |

|||||||||||||||

взносов. Следовательно, эффект от привлечения пенсионных взносов составит сумму |

|

|||||||||||||||

|

|

|

(1 i |

2 |

/ q)q |

1 |

|

|

(1 i / p) p |

1 |

|

|

||||

S |

|

|

|

|

|

|

|

|

|

|

|

1 |

|

. |

(22) |

|

|

(1 |

i |

2 |

|

/ q)q /12 |

1 |

|

(1 i / p) p /12 |

1 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

||

Оценим величину |

для Дальневосточного региона. Величина S определяется 5 % |

|||||||||||||||

от ежемесячной заработной платы семьи участника региональной ФПГ, составляющи-

ми 1500 рублей. Принимая в расчёт среднюю численность участников 1500 человек,

получаем S=1500*1500=2250000 (руб.).

Примем q=4, p=12. Положим процентную ставку i1=0,1. Это достаточно реальная процентная ставка, так как технический процент i0=0,08 вполне обоснован, его можно добиться, например, вложением в коммерческие банки. В то же время он и не мал.

Оставшиеся два процента идут на обслуживание потока банком (0,5%) и на повышение финансовой устойчивости НПФ (1,5%). Небольшой банковский процент вполне объяс-

ним тем, что обслуживается фактически внутренний денежный поток ФПГ. Примем годовую рентабельность производства i2=0,25. Подставляя данные в формулу (34) по-

лучим эффект от уменьшения издержек на заработную плату за счёт включения НПФ в систему ФПГ: Δ=1980000 руб./год.

89

Раздел 3 СТРАХОВАНИЕ В СИСТЕМЕ УПРАВЛЕНИЯ РИСКАМИ ФПГ

Стратегия риск-менеджмента в системе ФПГ, как и в любой другой системе, базируется на пяти фундаментальных принципах: это игнорирование риска, принятие риска на себя (самострахование), диверсификация и хеджирование, страхование рисков. Все эти основные направления могут и должны реализовываться при организации деятельности финансово-промышленной группы. Первоначальный этап управления рисками состоит в выявлении всех рисков и в структурировании их. Целью структурирования является определение стратегии для каждой группы рисков. Существует ряд рисков, которые целесообразнее всего игнорировать. Другие риски требуют создания резервных фондов самострахования или страхования. Выбор стратегий страхования или самострахования для региональной ФПГ подробно был разработан во второй главе.

Классический метод диверсификации состоит в расширении направлений инвестирования с целью минимизации суммарного риска. Эффект диверсификации состоит

втом, что если направления инвестирования независимы в смысле доходности, а под риском понимается среднее квадратическое отклонение от ожидаемого результата, то риск суммарных инвестиций неограниченно стремится к нулю при неограниченном увеличении числа направлений инвестирования67. Хеджирование является разновидностью диверсификации, когда дополнительные направления инвестирования находятся в отрицательной корреляционной связи с основными. В этом случае суммарный риск уменьшается и даже может оказаться равным нулю 68.

Всистеме региональной ФПГ диверсификация и хеджирование малоперспективны для управления инвестиционными рисками промышленной составляющей группы ввиду её недостаточной ёмкости. На наш взгляд, целесообразно проводить эти стратегии управления риском в рамках страховой группы ФПГ, тем более что страховая группа аккумулирует в себе практически все основные риски ФПГ, в том числе и инвестиционные. Под диверсификацией и хеджированием в страховой группе будем понимать расширение тех ли иных видов страхования и перестрахования с целью управления рисками ФПГ в целом. При таком подходе можно получить двойной эффект. Вопервых, кэптивные страховые организации будут развиваться в направлении превращения их в универсальные. Как было показано выше, это направление развития является перспективным, что доказывается, в частности, реализуемостью на практике.

Во-вторых, можно будет осуществлять минимизацию рисков страховых организаций группы как предпринимательских структур классическими стратегиями диверсификации и хеджирования. Таким образом, структура региональной ФПГ, предложенная

впервой главе, позволяет чрезвычайно эффективно переносить стратегии диверсификации и хеджирования на риски любой природы, не только инвестиционные. Необхо-

67Малыхин В. И. Финансовая математика. М. : ЮНИТИ-ДАНА, 1999.

68ШапкинА.С.Экономическиеифинансовыриски.Оценка,управление,портфеляинвестиции.–3-еизд.М.:ДашковиКо,2005.

90

димо только сформулировать модели реализации этих стратегий и оценки их эффективности. Стратегия страхования рисков ФПГ в системе риск-менеджмента реализуется естественным образом путём формирования страховых структур в рамках всей группы в целом. При этом, однако, существует ряд проблем, свойственных региональной системе. Эти проблемы обусловлены необходимостью перестрахования рисков страховых и перестраховочной организаций. Теория и особенно практика перестрахования имеет достаточно разветвленную инфраструктуру 69,70,71,72 для целей выравнивания различных типов страховых портфелей и придания финансовой устойчивости страховым операциям73,74,75,76,77. Задача состоит в принятии решения о входящем или исходящем перестраховании и выборе перестраховочной защиты. Страховые организации при этом могут находиться как в условиях полной, так и частичной неопределённости. Решение этих вопросов можно считать первым шагом в практической реализации стратегий диверсификации и хеджирования в региональной ФПГ.

3.1Квотно-пропорциональное перестрахование

вусловиях полной неопределённости

Существует достаточно много количественных методов описания перестраховоч-

ных операций78, 79, 80, 81, которые в основном базируются на вероятностных характери-

стиках. Однако существует ряд операций, когда вероятностные характеристики недо-

69Журавлёв, Ю. М., Секерж, И. Г. Страхование перестрахование ( теория и практика). М., 1993.

70Журавлёв Ю. М. Формы и методы проведения перестраховочных операций. Основные виды перестраховочных договоров. М. : ЮКИС, 1993.

71Камынкина М. Г., Солнцева Е Е. Перестрахование : практическое руководство для страховых компаний. М. : ДИС, 1994.

72Черехович С. С. Финансовое перестрахование как элемент управления финансовыми состояниями страховых организаций : автореф. дис. … канд. экон. наук. СПб. : СПб. государственный университет экономики и финансов, 1999.

73Пермяков Е. Вычисление величины собственного удержания при перестраховании неоднородного страхового портфеля // Страховое дело. 1997. № 8. С. 44 – 49.

74Измайлов В. Определение оптимальных условий договора перестрахования Surplus // Страховое дело. 2000. № 12. С. 40 – 43.

75Измайлов В. Метод создания оптимальной перестраховочной программы // Страховое дело. 2002. № 5. С. 24 – 35.

76Кремлянский А. Финансирующее перестрахование // Страховое дело. 1999. № 12. С. 23 – 26.

77Мюллер П. Руководство по осуществлению расчётов между прямым страховщиком и перестраховщиком по видам страхования иным, чем страхование жизни // Страховое дело. 2000. № 1. С. 29 – 34; № 2. С.

39– 46; № 3. С. 41 – 47; № 9. С. 47 – 54; № 11. С. 46 – 52; № 12. С. 44 – 53; 2001. № 1. С. 39 – 48; № 2. С.

45– 55; № 3. С. 43 – 47.

78Введение в математику перестрахования // Страховое ревю. 1997. № 7. С. 32 – 34; № 8. С. 24 – 27; № 9. С. 20 – 22; № 10. С. 31 – 34.

79Евдокимов А. Оптимизация размера собственного удержания с помощью диалоговой информационной системы // Страховое дело. 1998. № 1. С. 48 – 51.

80Крихели М., Фокеев А., Шоргин С. Подход к расчёту перестраховочной квоты для факультативного квотно-пропорционального перестрахования и его программная реализация // Страховое дело. 1997. № 3. С. 60 – 64.

81Шоргин С. Я. О вычислении собтвенного удержания при квотно-пропорциональном перестраховании // Финансы. 1996. № 7. С. 41 – 46.

91

ступны, но принимать решение о проведении перестраховочных операций необходимо.

Кроме того, имеющиеся методы направлены в основном на оптимизацию или прогно-

зирование82 тех или иных показателей. Принятие решения в любой финансово-

экономической задаче связано с риском. Этот риск обусловлен последствиями приня-

тия неверного решения, что предопределено неопределенностью знаний о внешней фи-

нансово-экономической среде. Риск здесь трактую как «неопределённость, связанную с принятием решений, реализация которых происходит в течение времени» 83. Эта кон-

цепция базируется на известной трактовке риска Фрэнка Найта, основанной на анализе соотношения риска и неопределённости. Фрэнк Найт предложил различать измеримую и неизмеримую неопределённость и одним из первых начал рассматривать качествен-

ные методы, получившие дальнейшее развитие в теории принятия решения и теории игр 84. Неизмеримая неопределённость трактовалась в общих чертах как ситуация от-

сутствия статистических данных и невозможность получения вероятностных характе-

ристик изучаемых экономических процессов. Соответственно измеримая неопределён-

ность характеризуется наличием статистики или вероятностных характеристик, полу-

ченных каким-либо образом. В современной технологии неизмеримая неопределён-

ность обозначается как полная неопределённость, соответственно измеримая опреде-

лённость трактуется как частичная неопределённость. При принятии решения о пере-

страховании страховая организация в системе ФПГ может оказаться как в условиях полной, так и частичной неопределённости. При принятии риска промышленной осно-

вы в перестрахование перестраховочной компании группы или при дальнейшей ретро-

цесии части рисков во внешнюю финансовую среду лицо, принимающее решение

(ЛПР), находится в условиях частичной неопределённости, так как имеет возможность ознакомиться со статистикой распределения конкретных рисков. При принятии рисков в перестрахование из внешней финансовой среды ЛПР находится в условиях полной неопределённости. Цеденты редко делятся статистической информацией о рисках с пе-

рестраховщиками. Тем более что страховщики в системе региональной ФПГ являются молодыми организациями, как и сама система. Для оценки принятия решения в услови-

ях полной неопределённости можно воспользоваться критериями статистической тео-

рии игр85, 86. К числу классических критериев можно отнести следующие:

82Едаков А. Триангуляционные методы при прогнозировании убыточности страховых и перестраховочных операций // Страховое дело. 2002. № 5. С. 35 – 37.

83Экономическая энциклопедия. М. : Экономика, 1999.

84Knight, F. Risk, Uncertainly and Profit. Boston, 1921.

85Найман Дж., Моргенштерн О. Теория игр и экономическое поведение / пер. с англ. М. : Наука, 1970.