5532

.pdf122

тивные портфели дают минимальный риск при фиксированной ожидаемой доходности или максимальную ожидаемую доходность при данном риске.

Еп |

Траектория |

|

|

|

эффективных |

|

портфелей |

rП*

Рисунок 27 – Зависимость минимального риска от эффективности портфеля

Есть возможность выбора оптимального портфеля из множества эффективных – это формирование эффективных портфелей из множества допустимых портфелей, каж-

дый из которых содержит долю безрисковых ценных бумаг. Под безрисковым активом понимается ценная бумага, которая предполагает полную предсказуемость ставки до-

ходности в пределах периода пересмотра решения инвестора. Американский экономист Д. Тобин через несколько лет после Г. Марковица показал, что траектория эффектив-

ных портфелей в этом случае представляет собой прямую линию. Её преимущества определяются двумя обстоятельствами: такую линию достаточно строить и анализиро-

вать и существует достаточно много распространенных функций полезности, позволя-

ющих выделить единственный оптимальный портфель из множества эффективных,

расположенных на прямой. Для формирования эффективного портфеля в страховании необходимо определиться с нахождением матрицы рисков (78), то есть с формировани-

ем базы статистических данных. В классических портфелях под конкретным направле-

нием инвестирования понимается вид ценной бумаги, фигурирующей на рынке ценных бумаг. Для каждой ценной бумаги имеется обильный статистический материал, сфор-

мированный в электронных сетях и разнообразных справочниках. Следует отметить также, что частота наблюдений над доходностью ценных бумаг может быть достаточно большой. Всё это позволяет за короткий срок сформировать приемлемую статистику для формирования матрицы рисков. При переносе идей портфельных теорий на страхо-

вание, во-первых, необходимо определиться с направлением инвестиционной деятель-

ности и, во-вторых, с возможностью формирования базы статистических данных. В ка-

честве направлений инвестирования в страховании можно рассматривать развитие от-

123

раслей, подотраслей и видов страхования, а также их комбинации. Можно, например,

поставить задачу формирования эффективного портфеля по отраслям, где одно направ-

ление представляет собой одну из отраслей страхования: личное (кроме страхования жизни), имущественное, ответственности и предпринимательских видов. В данном случае портфель будет состоять из четырёх направлений.

Можно, например, строить систему эффективных портфелей внутри отрасли или подотрасли страхования. Можно также строить эффективные портфели, где направле-

ние инвестирования будет представлять собой некоторый вид страхования вне зависи-

мости от отраслевой принадлежности. Конкретные структуры портфелей зависят от це-

лей и задач, стоящих перед каждой страховой организацией. В частности, представляет интерес рассмотрение эффективных портфелей страховых организаций, состоящих в структуре ФПГ. Формирование статистики эффективности страховых направлений также имеет свои особенности, учитывать которые в практической реализации доста-

точно сложно. Но при преодолении этих затруднений можно получить эффект путём формирования оптимального портфеля, предсказанный портфельной теорией. В стра-

ховании доходность по видам исчисляется, как правило, с периодичностью в один год.

Поэтому максимальное число статистических периодов может быть не более 12 – 13,

так как страховой бизнес стал развиваться с начала 90-х гг. прошлого века, а в регионах ещё позже. Увеличивать число периодов можно, например, рассчитывая доходность страховых операций по видам через полгода. Но в этом случае априорно неизвестно,

насколько такие расчёты будут соответствовать реальному закону распределения до-

ходности, так как договоры страхования имеют срок действия, как правило, один год.

Кроме того, для этого следует несколько изменить формы учёта отчётности внутри страховых организаций. Можно использовать публикации годовых отчётов финансовой деятельности страховщиков и добавлять эти статистические массивы в общую стати-

стическую базу. Однако такую технологию следует использовать с большой осторож-

ностью, так как риски, формирующие доходность, имеют в общем случае различные законы распределения на различных территориях. Ввиду вышеизложенного, целесооб-

разно внести предложение о публичном изложении в региональной печати финансовых результатов филиалов страховых организаций. На целесообразность внедрения такого

124

предложения указывали и другие авторы95, 96 для решения других вопросов теории страхования. В Хабаровском крае зарегистрировано к настоящему времени более 70

страховых организаций, причём из них региональных только 16. возможности предла-

гаемой методики существенно увеличатся при использовании полной имеющейся ста-

тистики. Матрица рисков, как и ожидаемая доходность по видам, формируется на базе статистических данных по направлениям страхования.

Необходимо также определиться с числом направлений в суммарном страховом портфеле. Как показали многочисленные статистические исследования портфелей цен-

ных бумаг, наиболее оптимальным объёмом портфеля является набор из порядка два-

дцати ценных бумаг. При дальнейшем увеличении объёма риск уменьшается незначи-

тельно, но существенно нарастают вычислительные затруднения из-за увеличения объ-

ёма вычислений. Если обратиться к страхованию, то страховые организации федераль-

ного уровня имеют лицензии на проведение порядка 60 – 70 видов страхования. Регио-

нальные страховые компании имеют в своём портфеле не более 20 видов страхования,

при этом активно используется не более 5 – 7 видов. Таким образом, данная методика управления рисками региональных страховщиков вполне приемлема. Алгоритм опти-

мизации инвестиционного портфеля можно сформулировать следующим образом:

–формируется множество эффективных страховых портфелей Марковица;

–определяется форма траектории эффективных портфелей;

–определяется граница допустимых значений доходности (риска);

–строится новое множество допустимых страховых портфелей, содержащих как рисковые, так и безрисковые направления страхования.

Для реализации этой стратегии диверсификации страховых рисков необходимо определиться, как формировать безрисковый актив.

Здесь можно рассмотреть два подхода. Во-первых, можно взять классический без-

рисковый актив, например, в форме депозита в устойчивом банке или краткосрочных государственных ценных бумаг, ценных бумаг субъектов РФ и т.д. В этом случае инве-

стиционный портфель будет состоять из видов страхования и видов ценных бумаг.

Во-вторых, в качестве аналога безрисковых ценных бумаг в страховании можно

95 Феоктистова Н. А. Формирование системы методов диагностики региональных страховых рынков: автореф. дис. … канд. экон. наук. Хабаровск : РИЦ ХГАЭП, 2005.

96 Козлов А. В. Формирование методов оценки и прогнозирования финансовой устойчивости страховых организаций : дис. … канд.экон.наук. Хабаровск : РИЦ ХГАЭП, 2005.

125

выбрать направления страхования, для которых риск существенно ниже рисков других направлений в некотором смысле. Такую группу направлений можно выбрать, если страховая организация состоит, например, в финансово-промышленной группе.

Следует отметить, что портфель Тобина имеет один недостаток по сравнению с портфелем Марковица. Его доходность несколько ниже, ввиду наличия безрисковых активов, доходность которых ниже ввиду, малости рисков. Вместе с тем в страховых организациях, состоящих в системе ФПГ, уже имеются на страховании риски, диспер-

сия доходности которых существенно ниже, чем для других рисков. Эту группу обра-

зуют риски самой ФПГ, информация о них существенно полнее, чем в общем случае.

Корреляция между ними и внешними рисками также существенно ниже, чем между самими внешними рисками. Корреляция между внутренними рисками имеется, но их можно объединить в одно направление.

Проведём на примере одной страховой компании Хабаровского края анализ моде-

ли управления рисками добровольных видов страхования, основанной на первом под-

ходе. Направления страхового портфеля представлены отраслями страхования: личное страхование, кроме страхования жизни (у1), страхование ответственности (у2), страхо-

вание имущества (у3). Статистика доходности по отрасли страхования предпринима-

тельских рисков имеет минимальный среди всех направлений объём, равный 7 годам.

Согласно статистике, находятся строка ожидаемых доходностей М по направлениям

(у1, у2, у3) и матрица рисков V:

|

|

|

|

|

|

M |

0,25; 0,21; 0,19 , |

|

(68) |

||

|

|

|

|

|

|

0,032 |

0,011 |

0,007 |

|

|

|

|

|

|

|

V |

|

0,011 |

0,014 |

0,005 . |

|

(69) |

|

|

|

|

|

|

|

0,007 |

0,005 |

0,008 |

|

|

|

|

При этом суммарный риск всего страхового портфеля rп равен |

|

|||||||||

2 |

2 |

|

2 |

0,008 x3 |

2 |

|

|

|

|

|

|

0,032 x1 |

0,014 x2 |

|

0,022 x1 x2 |

0,014 x1 x3 |

0,01 x2 x3 |

|

|||||

rП |

|

(70) |

|||||||||

|

Необходимо таким образом выбрать доли |

x1 , x2 , |

x3 , чтобы при выполне- |

||||||||

|

нии условий x1*+x2*+x3*=1, 0,25x1*+0,21x2*+0,19x3*=E риск портфеля был минималь- |

||||||||||

|

ным, то есть rП |

min |

. Вектор – строка X |

x1, x2, x3 определяет структуру страхо- |

|||||||

|

|

||||||||||

вого портфеля организации по отраслям. Для определения оптимальной структуры страхового портфеля необходимо воспользоваться методом неопределённых множите-

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

126 |

|

|

|

|

лей Лагранжа. Функция Лагранжа имеет вид: |

|

|

|

|

|||||||||||||||

L r 2 |

|

1 |

x |

x |

2 |

x |

1 |

2 |

0,25x 0,21x |

2 |

0,19x E . |

||||||||

|

|

|

П |

|

|

1 |

|

|

3 |

|

|

1 |

|

|

3 |

||||

Находим частные производные этой функции по х1, х2, х3, λ1, λ2 и приравниваем |

|||||||||||||||||||

их к нулю: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

L |

0,064x1 |

0,022x2 |

0,014x3 |

|

0,25 |

|

0, |

|

||||||||||

|

|

|

|

1 |

2 |

|

|||||||||||||

|

x1 |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

L |

0,022x1 |

0,028x2 |

0,1x3 |

|

1 0,21 2 |

0, |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

||||||||||||

|

x2 |

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

L |

0,014x1 |

0,01x2 |

0,016x3 |

|

0,19 |

|

0, |

|

||||||||||

|

|

|

|

1 |

2 |

|

|||||||||||||

|

x3 |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

L |

x1 |

x2 |

|

x3 |

|

1 |

0, |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

L |

0,25x1 |

|

0,21x2 |

0,19x3 E |

0. |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|||||||||||

|

x2 |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Решение этой системы зависит от эффективности страхового портфеля Е и может |

|||||||||||||||||||

быть представлено в форме выражения |

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

Г1 |

ЕГ , |

|

(71) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

где Г1 и Г2 – векторы-строки, которые не зависят от эффективности Е и представ-

лены в виде Г1 = (α1, α2, α3) , Г2 = (β1, β2, β3).

Для определения траектории эффективных портфелей необходимо подставить вектор (71) в выражение (70) для риска страхового портфеля. Представим равенство

(70) в матричной форме:

|

|

|

|

|

2 |

|

XVXT |

|

|

|

|

|

|

|

|

|

rП |

|

|

|

|

(72) |

|

Здесь Х |

Т |

– вектор-столбец, |

транспонированный к строке Х. После подстановки |

||||||||

|

|||||||||||

выражения (72) в равенство (70) можно получить, что |

|

|

|

||||||||

|

|

2 |

Г V Г |

Т Г V Г Т |

Г V Г Т Е |

Г V Г Т Е2 . |

(73) |

||||

|

|

rП |

|||||||||

|

|

1 |

2 |

1 |

2 |

2 |

1 |

2 |

2 |

|

|

|

|

|

|

||||||||

Величина риска портфеля rп является величиной неотрицательной, так как по определению является средним квадратическим отклонением от ожидаемой доходно-

сти страхового портфеля. Следовательно, дискриминант квадратного трёхчлена, стоя-

щего в правой части равенства (73), является неотрицательной величиной, то есть

Д  Г1VГ2Т Г2VГ1Т 2 4Г1VГ1Т Г2VГ2Т 0 .

Г1VГ2Т Г2VГ1Т 2 4Г1VГ1Т Г2VГ2Т 0 .

Равенство в последнем соотношении может достигаться, если матрица рисков V

является положительно полуопределённой матрицей. Этот случай может реализовы-

127

ваться, если, например, одно из направлений инвестирования является безрисковым и некоррелируемым с остальными направлениями. В этом случае соответствующий столбец и строка матрицы V являются нулевыми, то есть реализуется портфель Тобина.

Тогда зависимость между риском портфеля rп и доходностью будет линейной. Эта си-

туация может реализовываться, если страховая организация состоит в системе ФПГ.

В общем случае равенство Д=0 может реализовываться, если система направлений yi со случайными доходностями является мультиколлинеарной. Этот случай также можно свести к портфелю Тобина, если перегруппировать страховой портфель не по отраслям, а по видам страхования. Этот вариант будет рассмотрен несколько ниже.

Итак, пусть Д<0. В этом случае равенство (73) можно представить в виде:

|

|

|

r 2 |

|

Е |

Е |

2 |

|

|

|

|

|

|

|

П |

|

|

0 |

1. |

|

|

(74) |

|

|

|

|

a2 |

|

в2 |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||

График уравнения (74) является гиперболой (либо прямой в случае Д=0). |

|

||||||||||

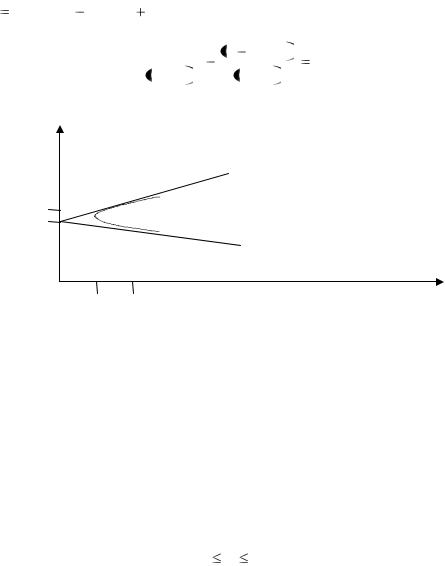

В данном случае Г1 |

4,112 2,836 2,276 , Г2 20,834 |

12,501 8,333 |

то есть |

||||||||

x* |

4,112 |

20,834 E, x* |

2,836 |

12,501E, |

x* |

2,276 8,333 E. |

(75) |

||||

1 |

|

2 |

|

|

|

|

|

3 |

|

|

|

При реализации данных методов в страховании следует учитывать, что доли xi*

должны быть неотрицательными и, следовательно, не превосходящими единицы каж-

дая, то есть

0 x* |

1, 0 |

x* |

1, 0 |

x* |

1. |

(76) |

1 |

|

2 |

|

3 |

|

|

В общем случае модели Блэка допускается случай xi<0. Эта ситуация соответству-

ет операции «короткая продажа» (short sale), когда за счёт заёмных средств приобрета-

ется актив с долей xi и затем после формирования портфеля немедленно продаётся. В

страховании при формировании страхового портфеля невозможно быстрое введение и затем закрытие какого-либо вида страхования. Оптимальные доли хi,*, согласно системе

(75) и ограничениям (76), позволяют сформировать множество допустимых портфелей

с ограничениями на ожидаемую доходность Е: |

|

0,197 E 0,245, 0,147 E 0,227, 0,153 E 0,273. |

(77) |

Согласно ограничениям (76), все три условия системы (77) должны выполняться.

Следовательно, предложенная методика применима, если заданная доходность Е стра-

хового портфеля должна находиться в пределах

0,197 Е 0,227 . (78)

Гипербола (74), описывающая множество эффективных портфелей, имеет уравне-

|

|

|

|

128 |

|

|

|

ние rП |

2 12,291E2 4,972E 0,504 , которое в канонической форме имеет вид: |

|

|||||

|

|

rП |

2 |

E 0,202 |

2 |

|

|

|

|

|

1. |

(79) |

|||

|

0.034 2 |

|

0,010 2 |

|

|||

|

|

|

|

|

|||

Е

0,227

0,202

A

B

•

•

0,034 |

0,092 |

rП* |

Рисунок 28 – График гиперболы эффективных портфелей |

|

|

Вершина правой ветви гиперболы (79) (рисунок 28) имеет координаты Е=0,202; rп*=0,034. Верхняя часть правой ветви гиперболы от точки А с координатами (0,034; 0,202) определяет множество эффективных портфелей. Таким образом, множество Е доходностей портфеля, для которых существует портфель минимального риска с неот-

рицательными долями хi, определяется неравенством

0,202 Е 0,227 . (80)

Для доходности портфеля Е = 0,227 минимальный риск определяется равенством rп*=0,092. Следовательно, множество эффективных портфелей, доступных страховой организации, расположено на дуге АВ верхней части правой ветви гиперболы (79), где точка В имеет координаты (0,092; 0,227).

Использование на практике оптимального страхового портфеля существенно от-

личается от использования портфеля ценных бумаг на рынке ценных бумаг. Главное отличие состоит в том, что формирование оптимального портфеля ценных бумаг намного короче. Например, в пределах одного месяца эту процедуру можно завершить.

В страховании этот период определяется сроком действия стандартного договора стра-

хования, который, как правило, равен одному году. Второе отличие состоит в том, что рынок ценных бумаг сформирован, и приобрести ту или иную ценную бумагу можно за достаточно короткий срок. Страховой рынок до сих пор ещё не сформирован в том смысле, что отсутствует достаточный спрос на страховые услуги. Приходится затрачи-

129

вать значительные средства и усилия для поиска потенциальных страхователей. Тем не

менее значение оптимального страхового портфеля очень важно для формирования

стратегии развития страховой организации. При планировании будущей деятельности

важно знать, в каких направлениях следует развивать страховую деятельность. При

формировании краткосрочных, среднесрочных и долгосрочных планов необходимо

формировать стратегию приближения страхового портфеля к оптимальному. В кратко-

срочной перспективе следует сформировать план маркетинговых исследований в про-

порциях, соответствующих оптимальному страховому портфелю. В среднесрочной

перспективе (порядка 2 – 3) лет следует стремиться к достижению оптимальной струк-

туры страхового портфеля. В долгосрочной перспективе следует ставить задачу оценки

расширения объёма статистики и уточнения во время структуры оптимального страхо-

вого портфеля. Что касается перестраховочного рынка, то он намного более динамичен

и мобилен, чем рынок оригинального страхования, и близок к рынку ценных бумаг.

Перестраховочные компании могут достаточно быстро сформировать оптимальный пе-

рестраховочный портфель, чему способствуют электронные технологии передачи и

принятия риска в перестрахование. Следует отметить, что и страховые организации в

целях ускорения процесса формирования оптимального страхового портфеля могут ис-

пользовать технологии перестрахования.

Таким образом, оптимальный страховой портфель можно рассматривать как один из инструментов управления рисками страховой организации. Если страховая организация является составной частью финансово-промышленной группы, то управление рисками с помощью формирования оптимального страхового портфеля приобретает новые дополнительные привлекательные свойства. При управлении рисками такой страховой организации риски, принимаемые на страхование, целесообразно структурировать на две группы рисков: риски, передаваемые в страхование финансовопромышленной группы, и риски из внешней финансовой среды. Затем внешние риски можно структурировать по отраслям или видам, в зависимости от целей и задач страховой организации. В этом случае по ряду соображений направление, определяемое внутренними рисками, можно считать безрисковым и некоррелируемым с внешними рисками. Наступление страховых событий по внутренним рискам так же, как и по внешним, носит случайный характер. Но тем не менее эти риски имеют достаточно подробную статистику, причины их возникновения хорошо изучены и известны страховой организации. Кроме того, страховая организация имеет возможность регламентировать и проверять проведение предупредительных мероприятий. Эти обстоятельства позволяют формировать тарифы, адекватно отражающие распределение рисков, принятых на страхование. Эти обстоятельства существенно уменьшают размах вариации доходно-

130

стей по годам по сравнению с внешними рисками. Следует также иметь в виду, что принцип взаимодействия страховой организации с головными структурами основан, как правило, на постоянстве доходности страховщика по годам. По крайней мере, допускается небольшая тенденция роста с течением времени. В качестве оптимизации страхового портфеля эта тенденция может рассматриваться как положительная, так как позволяет выделять безрисковые направления, стабилизирующие весь портфель в целом. Анализ статистики доходности кэптивных страховых организаций показывает, что оценки и рисков, и доходности страхования внутренних рисков и корреляционные моменты с доходностями страхования внешних рисков существенно ниже рисков доходности страхования внешних рисков и соответственно корреляционных моментов между доходностями страхования внешних рисков по отраслям и видам страхования. Иначе говоря, имеются основания считать страхование внутренних рисков имеющим безрисковую доходность. Портфели, имеющие безрисковые ценные бумаги, были введены Д. Тобиным. Рассмотрим отмеченную выше страховую организацию с матрицей рисков (69) и вектором страховой доходности (68). Эта компания является кэптивной, поэтому применим к ней изложенную выше методику управления рисками диверсификацией. После выделения доходности по страхованию внутренних рисков вектор-строка и матрица рисков доходностей имеют вид:

|

0,032 |

0,011 |

0,007 |

0 |

|

V |

0,011 |

0,014 |

0,005 |

0 |

|

|

|

|

, |

(81) |

|

|

0,007 |

0,005 |

0,008 |

0 |

|

|

0 |

0 |

0 |

0,0001 |

|

М  0,29; 0,24; 0,20; 0,15 .

0,29; 0,24; 0,20; 0,15 .

Данный портфель состоит из четырёх направлений: у1 – личное страхование, кроме страхования жизни; у2 – страхование ответственности; у3 – страхование имущества; у4 – страхование внутренних рисков ФПГ. Направления у1, у2, у3 содержат только риски внешней финансовой среды. Первая строка матрицы рисков (81) определяет дисперсию доходности первого направления и корреляцию первого направления со всеми остальными. Аналогично вторая и третья описывают соответственно второе и третье направления и их связи с остальными направлениями. Последняя четвёртая строка описывает дисперсию и корреляционные моменты доходности страхования внутренних рисков ФПГ. Согласно матрице (81), четвёртое направление не коррелирует с остальными с точностью до 0,0001. Риски первых трёх направлений в 9 и более раз превосходят риск четвёртого направления. Поэтому матрицу (81) с точностью до 0,001 можно представить в виде:

|

|

131 |

|

|

|

0,032 |

0,011 |

0,007 |

0 |

V |

0,011 |

0,014 |

0,005 |

0 . |

|

0,007 |

0,005 |

0,008 |

0 |

|

0 |

0 |

0 |

0 |

Согласно теории Д. Тобина, структура рисковой части портфеля Х* определяется равенством

|

|

|

|

E |

m0 |

|

1 |

|

|

|

X |

|

|

|

|

|

V 1 |

M m0 I , |

(82) |

|

M |

m I V |

1 M |

m I T |

|||||

|

|

|

0 |

1 |

0 |

|

|

|

|

где V 1 |

– матрица, обратная |

матрице, полученной из V отбрасываем (нулевых строки |

|||||||

1 |

|

|

|

|

|

|

|

|

|

и столбец) m0 – доходность безрискового направления инвестирования, I = (1 1 1) – единичная вектор-строка. В данном случае m0 = 0,15.

Проделав вычисления, получаем обратную матрицу:

|

|

|

1 |

|

|

|

0,087 |

|

0,053 |

0,043 |

||||

V |

|

1 |

|

|

|

0,053 |

0,207 |

0,083 , |

||||||

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

||||||||

1 |

|

0,0019 |

|

|

|

|

|

|

|

|

||||

|

|

|

|

0,043 |

|

0,083 |

0,327 |

|||||||

|

|

|

|

|

|

|

|

|

||||||

вектор-столбец V 1 |

M m I T |

1 |

|

0,956 |

|

1,556 |

2,984 Т |

|||||||

|

|

|

|

|||||||||||

1 |

|

|

0 |

0,19 |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||

и коэффициент d: d |

|

|

M m I V 1 |

M |

m I |

0,42308/ 0,19. |

||||||||

|

|

|

0 |

1 |

|

|

0 |

|

|

|

|

|||

Оптимальный состав портфеля Д. Тобина Х* определяется равенством |

||||||||||||||

|

|

|

|

|

|

|

|

Е 0,15 |

0,956 |

|

|

|||

|

|

|

|

|

Х |

1,556 . |

(83) |

|||||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

0,42308 |

|||||||||

|

|

|

|

|

|

|

|

2,984 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вектор Х* зависит от заданного уровня доходности Е портфеля. При этом для |

||||||||||||||

суммы долей выполняется неравенство |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

0 |

|

х1 |

х2 |

х3 |

1, |

(84) |

|||

причём правое неравенство является строгим, так как имеется доля х0*, соответствующая безрисковому направлению. Подставляя (83) в (84), получим для Е ограничение

0,15 E 0,227 . (85)

Сравним допустимые границы доходности Е в (85) эффективных портфелях Марковица (80) и Тобина (85). Сравнение показывает, что верхние границы для Е в обоих портфелях совпадают. Нижняя граница в портфеле Тобина меньше. Это означает, что множество допустимых эффективных портфелей Тобина шире, чем множество допустимых эффективных портфелей Марковица. В модели Тобина зависимость между риском r*п и доходностью F является линейной и имеет вид: