5532

.pdf22

– «банковские» (сформированные по инициативе и вокруг либо одного банка, ин-

вестиционной компании или комбинированный вариант, когда основу ФПГ составляет банковский союз, включающий и другие финансовые институты);

– «торгово-коммерческие».

Промышленные ФПГ носят явно выраженную отраслевую направленность, кото-

рая определяется предприятием (или группой предприятий), играющим ключевую роль в деятельности объединения. Центром промышленных групп может быть промышлен-

ное предприятие (или группа предприятий) общегражданского профиля, военно-

промышленного и агропромышленного комплексов, а также научно-исследовательский институт или конструкторское бюро.

Банковские ФПГ формируются по инициативе участников, но чаще вследствие финансовой экспансии банковских институтов, целенаправленно консолидирующих акции торговых, промышленных, транспортных предприятий, заинтересованных в до-

статочно надёжном и прибыльном вложении денежных средств.

Наряду с промышленными и финансовыми капиталами при организации ФПГ был задействован и торговый капитал.

К особой категории потенциальных инициаторов создания ФПГ, наряду с про-

мышленными и финансовыми структурами, можно отнести органы исполнительной власти как федерального, так и регионального уровня, связывающие формирование ФПГ с решением крупных федеральных и региональных проблем 36, 37.

По типу интеграции ФПГ можно классифицировать так:

– вертикальные, представляющие собой объединения предприятий под единым

(технологическим, финансовым и проч.) контролем, осуществляющих разные стадии производства того или иного товара;

– конгломераты, объединения, образуемые на основе соединения различных тех-

нологически не связанных между собой предприятий, находящихся на разных стадиях производства и оперирующих в различных отраслях народного хозяйства.

Таким образом, в условиях, когда для российской экономики большое значение имеет повышение темпов экономического роста, объёмов инвестиций в реальный капи-

тал различных отраслей промышленности и сельского хозяйства, роль финансово-

промышленных групп сложно переоценить.

36Цветков В. А. Современное состояние и перспективы развития российских финансово-промышленных групп // www.cemi.rssi.ru

37Цветков В. А. Финансово-промышленные группы РФ : основные понятия и определения // ИПР РАН. www.cemi.rssi.ru

23

Анализ правоприменительной практики показывает, что в настоящее время полу-

чило распространение формирование ФПГ в качестве совокупности юридических лиц,

действующих, согласно ст. 2 Закона о ФПГ, как основное и дочернее общества38. В со-

ответствии со ст. 105 Гражданского кодекса РФ общество признаётся дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале либо в соответствии с заключённым между ними до-

говором, либо иным образом имеет возможность определять решения, принимаемые таким обществом39. В зависимости от порядка взаимодействия основного и дочерних обществ возможно создание ФПГ по трём моделям.

Первая – это фактически традиционная холдинговая модель, когда основное (ма-

теринское) общество имеет возможность через принадлежащий ей пакет акций дочер-

них обществ руководить деятельностью каждого из них. Формирование ФПГ по техно-

логии классического холдинга возможно с использованием нескольких подходов, вы-

бор каждого из которых обусловлен целями, задачами и принципами объединения юридических лиц. Действующим законодательством предусмотрены и другие возмож-

ности объединения юридических лиц на принципах взаимодействия «основное – до-

чернее общества». Между объединяющимися в ФПГ юридическими лицами может быть заключён договор, согласно которому ряд из них признаётся дочерними структу-

рами по отношению к одному из предприятий, определяемого в качестве основного.

Такое сочетание именуется договорным холдингом. Как показывают результаты анали-

за практики создания ФПГ, модель договорного холдинга не получила распространения в нашей стране 40. В российской практике получило распространение создание ФПГ юридическими лицами через так называемую систему участия путём полного или ча-

стичного объединения им своих материальных и нематериальных активов на основе заключаемого договора. Такой подход к формированию ФПГ наиболее активно исполь-

зовался в середине 1990-х гг., что можно объяснить как состоянием самого законода-

тельства на тот период, так и рядом экономических факторов, включая незавершён-

ность процесса приватизации и акционирования со всеми вытекающими последствиями по перераспределению и закреплению прав собственности на имущественные объекты в различных сферах экономики.

Если рассматривать особенности формирования региональных ФПГ, в частности

38Михайлов Н. И. Правовое моделирование создания и деятельности ФПГ // Государство и право. 2003. № 7. С. 19 – 27.

39Гражданский кодекс РФ. Части первая и вторая. М. : Новая волна, 1996.

40Михайлов Н. И. Указ. раб.

24

для удалённых регионов, то здесь наиболее рациональной является традиционная хол-

динговая модель. При этом в качестве основного общества следует выбирать предприя-

тие по добыче и переработке сырья, так как коммерческие банки и страховые организа-

ции удалённых регионов не способны быть лидерами в системе региональной ФПГ.

Так, например, в Хабаровском крае из семидесяти банков, функционировавших с

1985 г. осталось несколько (самые крупные – Далькомбанк, Региобанк). Коммерческие банки и страховые компании края имеют одни из самых низких в стране показателей величины активов.

Дальневосточный регион – весьма специфичная окраина России. Дальний Восток и Забайкалье, занимая площадь около 7 млн кв. км (почти 40 % территории России), в

то же время являются местом постоянного проживания всего 6,7 % населения страны.

Это наименьший в стране показатель плотности населения.

В недрах региона сосредоточены крупные запасы угля (более 15 млрд т), природ-

ного газа (14 трлн куб. м), железной руды, алмазов, золота, меди, цинка, олова и других полезных ископаемых. Здесь находится более 1/3 запасов древесины страны, имеются огромные гидроресурсы. По прогнозным оценкам, шельф дальневосточных морей со-

держит не менее 29 млрд т углеводородов, а воспроизводимые биологические ресурсы шельфовой зоны составляют 26 млн т. Практически только российский Дальний Восток обладает на северо-востоке АТР серьёзными запасами природных ресурсов (таблица 2).

Таблица 2 — Обеспеченность регионов Северо-Восточной Азии полезными ископаемыми на 1 кв. км

Регионы, |

Нефть, т |

Природный газ, тыс. |

Уголь, тыс. т |

Железная |

субрегионы |

|

куб. м |

|

руда, т |

|

|

|

|

|

российскийДальнийВосток |

93 |

309 |

4,0 |

593 |

Монголия |

0 |

0 |

10,9 |

0 |

Корейская Народная Де- |

0 |

0 |

0,03 |

… |

мократическая Республика |

0 |

0 |

0,005 |

0,9 |

Южная Корея |

… |

… |

… |

245 |

Северный Китай |

|

|

|

0,2 |

Япония |

0,06 |

0,02 |

0,007 |

|

Важное потенциальное значение для экономики региона призваны сыграть приграничное положение и незамерзающие порты российского Дальнего Востока, которые являются серьёзным аргументом в пользу экономического сотрудничества со странами АТР. Характеризуя регион, А. Гранберг и В. Ишаев отмечают: «Экономика российско-

25

го Дальнего Востока десятилетиями развивалась по двум основным направлениям: добыча, первичная обработка сырья и военные производства в сочетании с обеспечением активного военного присутствия в этой части мира. Регион давал стране почти 60 процентов рыбы и морепродуктов, практически все алмазы, значительную часть золота, сырья для цветной металлургии, лесопродукции. Наряду с этим развивались высокотехнологичные производства авиационной, морской и другой военной техники. При этом размещение производительных сил отличается крайней неравномерностью. Основная масса населения и обрабатывающая промышленность сосредоточены на юге, а северная часть, имеющая очаговый характер освоения, специализируется на добыче ценных видов сырья»41. Таким образом, сырьевая база, достаточная для формирования региональных ФПГ на базе добычи и переработки сырья, имеется. Аналогичная ситуация и в регионах Сибири. В настоящее время в Хабаровском крае сформулирован ряд промышленных комплексов, способных стать основой региональных ФПГ. Это строительный, лесозаготовительный, лесоперерабатывающий комплексы и золотодобыча.

Консолидация страхового капитала на региональном уровне представляется более реальным и перспективным направлением интеграции. Объединительные процессы обусловлены наличием трёх ветвей страхового бизнеса: личное страхование, имущественное страхование, перестрахование. Согласно страховому законодательству, страховая компания не может одновременно проводить страхование жизни и заниматься имущественными видами страхования. Компании, специализирующиеся по каждому направлению, объединившись в страховую группу, могут идеально дополнять друг друга, управляя своей финансовой устойчивостью. Страховой бизнес интуитивно нащупывает такие интеграционные конструкции. В Хабаровском крае в 2004 г. создана страховая группа подобного типа. Такая группа может служить финансовой региональной ФПГ тем более, что концентрация её финансового капитала сравнима с концентрацией капиталов региональных промышленных групп. Все эти интеграционные процессы нуждаются в теоретическом осмыслении и анализе.

1.3Технология формирования ФПГ

Воснове любого бизнеса лежат два фундаментальных критерия – максимизация дохода и минимизация риска, реализуемая в основном страхованием42. Через эти принципы реализуется основная задача предпринимательской деятельности — прирост и

41Гранберг А., Ишаев В. Программа экономического и социального развития Дальнего Востока и Забайкалья : первый шаг // Экономист. 1997. № 9. С. 22 – 27.

42Бек У. От индустриального общества к обществу риска // THESIS :Теория и история экономических и социальных институтов и систем. Риск, неопределенность, случайность. 1994. Вып. 5 С. 161 – 168.

26

сохранение капитала. Под приростом капитала понимается как его количественный рост в стоимостном выражении, так и качественное совершенствование натуральновещественного состава капитала под влиянием научно-технического прогресса. На процесс сохранения и прироста капитала активное влияние оказывает целый ряд факторов объективного и субъективного характера. В числе этих факторов одну из определяющих ролей играет интеграция. Процессы интеграции позволяют, на наш взгляд, решить общую двухкритериальную задачу максимизации дохода (прироста капитала) и минимизации риска (сокращения капитала) прежде всего благодаря минимизации издержек, эффекту диверсификации капитала и корпоративному финансовому планированию. При этом интеграция на макроуровне позволяет управлять с помощью диверсификации даже теми рисками, которые на микроуровне недиверсифицируемы.

Исследуем структуру и методологию формирования отечественной про-

мышленно-банковской интеграции в её высшей форме финансово-промышленной группы (ФПГ). Как отмечалось выше, можно выделить четыре основных направления интеграции. Первое – интеграция банков с другими субъектами экономики для сохра-

нения нормального воспроизводственного цикла, обеспечения его оборотными сред-

ствами и инвестициями. Второе направление – создание так называемых финансовых групп. Это объединение коммерческих банков, страховых, инвестиционных и финансо-

вых компаний, пенсионных, инвестиционных, паевых и других фондов. Это объедине-

ние различных кредитно-финансовых структур, обслуживающих клиентов неодинако-

вой производственной ориентации.

Третье направление характеризуется интеграцией банков между собой при сохра-

нении юридической и хозяйственной самостоятельности. Это направление является частным случаем второго, но имеет самостоятельную законодательную базу. К третье-

му направлению следует также отнести интеграцию страховых организаций, которые,

как и банки, представляют собой финансово-кредитные институты.

Четвёртое направление интеграции является наиболее отдалённым, но перспек-

тивным. Оно связано с формированием финансово-промышленных групп.

В соответствии с Законом РФ «О финансово-промышленных группах» ФПТ счи-

тается «совокупность юридических лиц, действующих как основное и дочерние обще-

ства либо полностью, либо частично объединивших свои материальные и нематери-

альные активы (система участий) на основании договора о создании ФПГ в целях тех-

нологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расши-

27

рение рынков сбыта товаров и услуг, повышение эффективности производства, созда-

ние новых рабочих мест». На первый взгляд, четвёртое направление, согласно юриди-

ческому определению, близко первому в зависимости от видов и форм юридических лиц. Однако чёткие правила формирования ФПГ, регламентированные законодатель-

ством, придают этой интеграционной форме существенную специфику, это обусловли-

вает необходимость исследования такого направления интеграции 43, 44.

Исследование предполагает решение следующих задач:

–анализ мирового опыта развития и функционирования ФПГ;

–экономико-философское осмысление системы ФПГ на уровне

создания определенной социально-экономической и финансовой категорий;

–формирование целей и задач, стоящих перед ФПГ;

–создание оптимальной структуры ФПГ;

–разработка системы анализа финансовых потоков ФПГ;

–разработка методологии управления рисками в системе ФПГ;

–управление финансовой устойчивостью ФПГ как системы;

–исследование социальных экономических функций системы ФПГ;

–анализ аспектов формирования региональных ФПГ.

Рассмотрим модель ФПГ, представленную на рисунке 3 в виде одномерной цепочки.

П |

|

Б |

|

С |

|

ПФ |

|

|

|

|

|

|

|

Рисунок 3 – Модель ФПГ в виде одномерной цепочки

Здесь П – промышленное производство; Б – банк; С – страховая организация или система организаций, ПФ – пенсионный фонд. Оценим её целесообразность с точки зрения целей, стоящих перед ФПГ.

В качестве цели формирования ФПГ как системы примем максимизацию финан-

совой устойчивости и минимизацию издержек при общении с внешней финансово-

экономической средой. В качестве основного звена системы примем промышленное

43Серкин М. Ю., Сигалович О. Л. Роль страховых структур в формировании системы финансово-промышленной группы // Вестник Хабаровской государственной академии экономики и права. 2006. № 1. С. 78 – 85.

44Бадюков В. Ф., Колбергс К. В. Банки и страховые компании – единство и борьба // В сб. : Развитие взаимодей-

ствий в правовом и экономическом пространстве стран АТР : формальные и неформальные аспекты: материалы международной практической конференции / под науч. ред. В. А. Лихобабина, М. И. Разумовской. Хабаровск : РИЦ ХГАЭП, 2003. С. 272 – 276.

28

производство. Это положение не совсем очевидно. В мировой практике достаточно случаев других иерархических систем. Но всё-таки производство материальных ценно-

стей – это основа. На региональном уровне, в частности в ДВР, концентрация капитала финансовыми институтами ниже, чем промышленными.

Построим систему, оптимизирующую указанные показатели. Основными постав-

щиками финансовых ресурсов предприятия и инструментом капитализации свободных денежных ресурсов являются банки и страховые организации. Очевидно, что процент-

ные ставки капитализации инвестиций и по кредитам существенно отличаются. Эта разница формирует прибыль банка и расходы предприятия. Формирование диады

«предприятие – банк» минимизирует расходы предприятия. Однако при этом необхо-

димо рассчитать расходы на объединение и период окупаемости проекта. В связи с этим следует отметить, что некоторые предпринимательские структуры Хабаровского края имеют потребность и возможность учреждения или покупки банка. При условии ослабления законодательных ограничений на уставный капитал и возможность его ис-

пользования для региональных банков-участников ФПГ указанный интеграционный процесс получит ускорение. Следует отметить, что диадическая структура является не-

жизнеспособной. Минимальной жизнеспособной фигурой является треугольник. Замы-

кание диады до триады осуществляется через включение в систему страховой органи-

зации. В рамках двухкритериальной задачи страхование является универсальным и од-

ним из наиболее действенных способов управления риском предпринимательской дея-

тельности. Однако оно имеет существенный и иногда решающий недостаток. Страхо-

вание стоит денег и во многих случаях значительных, причём при ненаступлении стра-

хового случая страховые взносы, уплаченные предприятием, не возвращаются. Для уменьшения этих издержек целесообразно включить в систему ФПГ страховую компа-

нию. Однако для минимизации расходов на страхование одной страховой компании,

вообще говоря, недостаточно. Это обусловлено рядом причин45, в том числе страховым законодательством46, согласно которому, в частности, единичный страховой риск пол-

ностью принимается на собственное удержание, если он не превосходит 10 % соб-

ственных средств страховой компании45. В противном случае риск необходимо переда-

вать в перестрахование. Иногда страховщик в добровольном порядке передаёт часть риска46. Но тогда значительная часть денежных средств будет уходить за пределы си-

45Условия лицензирования страховой деятельности на территории Российской Федерации : утв. приказом Росстрахнадзора № 02-02/08 от 19.05.1994 г.

46Постникова И., Фадеева А. О собственном удержании страховщика // Страховое ревю. 1998. № 8. С. 26 – 29.

29

стемы ФПГ. Поэтому для дальнейшей минимизации издержек целесообразно в систему страхования ФПГ включать перестраховочную компанию. Целесообразность включе-

ния перестраховочной компании поддается расчёту. Для этого необходимо выяснить,

что выгоднее: увеличить уставный капитал страховой компании или создать перестра-

ховочную компанию и передавать ей часть рисков. Для повышения финансовой устой-

чивости диады «страховая компания – перестраховочная компания» её необходимо за-

мкнуть до триады «страховая компания имущественного страхования – перестраховоч-

ная компания – компания страхования жизни». Повышение финансовой устойчивости достигается за счёт эффекта более полной диверсификации страховых рисков. Кроме того, целесообразно включение страховой медицинской организации. Деятельность СМО в рамках ФПГ более эффективна, так как имеется более полная информация о со-

стоянии здоровья сотрудников ФПГ, страховых медицинских рисков и формах преду-

предительных мероприятий. Следует иметь в виду, что СМО в системе ФПГ имеет преимущество в конкурентной борьбе за право получения лицензии на проведение обя-

зательного медицинского страхования на территории деятельности группы. Это осо-

бенно актуально на удалённых от центра или труднодоступных территориях, если,

например, основное производство связано с добычей полезных ископаемых или лесо-

промышленной деятельностью. В контексте вышеизложенного отметим, что в Хаба-

ровском крае (одном из последних регионов) начался процесс перехода прав страхов-

щика от территориального фонда обязательного медицинского страхования (ТФОМС)

к коммерческим страховым организациям.

На рисунке 3 под блоком «С» будем понимать страховую компанию или диаду

«страховая компания — перестраховочная компания» или триаду «страховая компания имущественного страхования — перестраховочная компания — компания страхования жизни»», или систему «страховая компания имущественного страхования — перестра-

ховочная компания – компания страхования жизни – СМО».

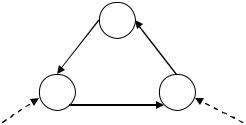

Построенная основная триада ФПГ изображена на рисунке 4.

П

С |

Б |

Рисунок 4 – Основная триада ФПГ

30

Следует подчеркнуть, что вершины триады являются равноправными элементами системы, так как страховые организации и банки являются самостоятельными субъек-

тами финансовых рынков и могут иметь прибыль и рентабельность сопоставимые или даже превышающие прибыль и рентабельность, основного производства. На рисунке 4

сплошными стрелками изображён финансовый поток, образующий замкнутый цикл:

предприятия, страхуя свои риски, передают денежные средства в систему страхования,

страховые организации инвестируют собранные взносы в банк, который кредитует предприятие. Как отсюда следует, основная часть денежных потоков не выходит из си-

стемы ФПГ. Кроме того, элементы «С» и «Б» подпитывают систему финансовыми ре-

сурсами (пунктирные стрелки), взятыми из внешней финансовой среды за счёт страхо-

вания внешних рисков и банковских операций.

Построенная триада (рисунок 4) содержит не только замкнутый финансовый по-

ток самофинансирования предприятия. Существуют ещё два потока, увеличивающие финансовую устойчивость системы (рисунки 5, 6, 7).

С |

П |

П |

Б |

Б |

С |

Рисунок 5 – Возмещение |

Рисунок 6 – Процесс ин- |

Рисунок 7 – Страхование |

|||

ущерба предприятию за |

вестирования предприя- |

банком собственных рис- |

|||

счёт собственных средств |

тием банка |

|

ков за счёт внешней фи- |

||

предприятия |

|

|

|

нансовой среды |

|

Согласно рисунку 5, страховая компания возмещает ущерб предприятию при наступлении страховых случаев за счёт собственных средств, формируемых предприятием, но главным образом за счёт средств, привлечённых из внешней среды. Следовательно, для предприятия страховая компания является инструментом самострахования за счёт средств внешней среды. При применении классической стратегии управления риском самострахованием предприятие вынуждено создавать резервный фонд, рентабельность хранения которого существенно ниже рентабельности предпринимательской деятельности. Иными словами, при таком подходе значительная часть финансовых ресурсов безвозвратно рассеивается во внешней финансовой среде.

Согласно рисунку 6, предприятие инвестирует в банк свободные денежные средства для получения дополнительной прибыли и поддержания финансовой устойчивости самого банка. Здесь небезынтересным представляется расчёт соотношения между

31

процентными ставками по вкладам и по кредитованию в рамках системы рисунка 6, в зависимости от правовых форм связей между элементами системы.

Согласно рисунку 7, банк страхует свои риски за счёт собственных средств и главным образом за счёт средств внешней финансовой среды. Иными словами, происходит своеобразное самострахование банка за счёт внешней среды.

Построенная схема интеграции чрезвычайно полезна при реализации на региональном уровне для сравнительно небольших и мобильных предпринимательских комплексов. В Дальневосточном регионе имеют место стихийные попытки реализовать указанные построения. Так, например, один из лесопромышленных комплексов учредил при себе страховую и перестраховочную компании. Эта система образует триаду. Однако данная триада не является треугольником, так как не хватает одной связи между перестраховочной компанией и предприятием. Для замыкания этой системы необходим центр концентрации финансового капитала, то есть банк.

Триада, изображённая на рисунке 4, уже сама по себе является жизнеспособной. Однако в ней не хватает одного очень важного элемента, имеющего ярко выраженную социальную направленность. В качестве этого элемента следует выбрать негосударственный пенсионный фонд (НПФ).

Пенсионное обеспечение имеет во всех странах мира триадическую структуру: государственное пенсионное обеспечение по старости, дополнительное пенсионное, обеспечение, приобретаемое самим потенциальным пенсионером, и корпоративное пенсионное обеспечение, предоставляемое работникам корпораций.

Корпоративные пенсии в промышленно развитых странах являются важным эле-

ментом договора о социальном партнёрстве между трудом и капиталом. В России дей-

ствует в основном одна ветвь пенсионной триады – государственная пенсия, во многих регионах, в том числе в Дальневосточном, практически единственная. Следовательно,

учреждение НПФ в регионе имеет существенно важное значение не только для ФПГ,

но и для населения региона в целом. Кроме того, как будет отмечено ниже, внесение этого элемента в систему повысит её финансовую устойчивость.

Внесение в систему ФПГ четвёртого элемента выводит её из плоского триадиче-

ского состояния в пространственное тетроидальное.

Изобразим систему в форме тетраэдра (рисунок 8). Тетраэдр описывается четырь-

мя триадами и шестью связями – ребрами, связывающими его вершины. С точки зре-

ния системного анализа необходимо изучать вначале отдельно триадические структуры и связи между элементами и затем всю систему в целом, которая представляет собой новое качество по отношению к сумме её составляющих.