5532

.pdf12

В результате такой интеграции достигается значительный эффект от следующего:

–действенного взаимодействия технологии и управления;

–взаимного согласования цен исходя из цен на конечную, конкурентоспособную продукцию;

–корректировки производственных запасов в соответствии с потребностями участников процесса интеграции;

–адекватности ресурсов (собственных и заёмных), требуемых для реализации вы-

сокоэффективных технико-экономических проектов всех участников;

– финансовой устойчивости.

Для экономики Российской Федерации очень важными целями интеграции долж-

ны стать сохранение научно-технического потенциала, прорыв на мировые рынки,

формирование и финансирование инновационного процесса. Для этого, в частности,

требуется серьёзная активизация инвестиционных механизмов в рамках региональных интеграционных структур. Конечно, в ряде случаев интеграция, в зависимости от её масштабов и целей, приносит лишь отдельные улучшения деятельности участников альянса. Интеграционные альянсы берут начало там, где между организациями сущест-

вуют длительные производственные или финансовые взаимоотношения. По такому признаку (есть и другие, например родственные или дружеские отношения руководи-

телей и т.п.) формируются банковские и страховые группы. В этих случаях до создания групп коммерческие банки активно занимались взаимным межбанковским кредитова-

нием, выдавали консорциальные кредиты, совместно входили в капиталы крупных предприятий и т.д. Таким образом, любые нестохастические длительные договорные отношения между субъектами рынка можно отнести к формальной интеграции.

Сравнительно недавно стали появляться на региональном уровне страховые груп-

пы с капиталом, базирующемся на сырьевых комплексах. Мотивация таких интеграци-

онных структур обусловлена изменениями в страховом законодательстве, суть которых в разграничении страхового бизнеса по отраслям. Так, например, на базе Восточной перестраховочной компании в явной форме была образована региональная страховая группа, включающая также две компании, специализирующиеся на имущественных видах страхования и личном страховании. Страховое сообщество Дальневосточного региона неоднозначно отнеслось к такой интеграционной структуре. Однако это не противоречит российскому законодательству, с одной стороны, с другой – уменьшает рассеяние объединённого капитала во внешнюю финансовую среду и позволяет опти-

мизировать предпринимательские риски группы путём диверсификации. Страховые

13

группы такого типа могут со временем стать достаточно мощной финансовой основой региональных ФПГ и могут выходить на зарубежные рынки, базируясь на сырьевых отраслях. Мировая практика знает немало организационно-правовых форм интеграции.

К сожалению, Гражданский кодекс РФ совершенно не отразил этот опыт, ограничив-

шись введением в нормативный акт лишь ассоциаций и союзов. Последние (регистри-

руемые как некоммерческие организации) создаются по договору коммерческими ор-

ганизациями в целях координации их предпринимательской деятельности, а также предоставления защиты общих имущественных интересов23.

Мировой исторический опыт выработал следующие формы организации интегра-

ционных структур: картель, синдикат, трест, ассоциация, консорциум, холдинг, кон-

церн. Наиболее интересными с позиций настоящей работы являются три названные формы (трест, холдинг, концерн), именно здесь могут иметь место интеграционные ин-

вестиции, связанные с участием и взаимоучастием в капитале. Наиболее проработан-

ной в юридическом плане формой, близкой трём указанным, в которой реализуются интеграционные инвестиции, являются в РФ финансово-промышленные группы.

Важно отметить: явная интеграция всегда ведёт к повышению инвестиционной активности участников альянсов, появлению замкнутых инвестиционных циклов, кото-

рые нуждаются в теоретическом осмыслении и анализе. При этом всегда наблюдается экономия на инвестициях. В этом и состоит эффект инвестиционной синергии.

Следует отметить, что рыночная экономика в её развитом виде эффективна и ди-

намична. Для неё характерна «эффективная конкуренция» (по терминологии Й. Шум-

петера)24. Непрерывный поток инноваций постоянно нарушает стабильность рыночной экономики, размывает монопольные тенденции. Нововведения изменяют не только технологию и продукцию, но и саму экономическую среду, воздействуя на структуру спроса и предложения. Инновации, не укладываясь в границы действующих произ-

водств, вызывают необходимость создания новых отраслей, перестройки уже функцио-

нирующих смежных производств. Инновационные фирмы в составе, например, ФПГ являются катализаторами рыночной конкуренции.

Ниже нами предлагается (как интеграционное инвестирование) приспосабливае-

мая к потребностям ФПГ модель модификации Дальстрахрезерв и Восточной пере-

страховочной компании в страховую группу, дополнительно содержащую страховую

23Гражданский кодекс РФ. Части первая и вторая. М. : Новая волна, 1996.

24Шумпетер Й. Теория экономического развития (исследование предпринимательской прибыли, капитала, кредита, процента и цикла конъюнктуры). М. : Прогресс, 1982.

14

медицинскую компанию. В данном случае не происходит потери юридического лица.

Мы рассматриваем любые банковские и страховые слияния и объединения, созда-

ние холдингов как объективный процесс интеграционного инвестирования.

Мы полагаем, что интеграционные инвестиции, в отличие от других форм инве-

стирования капитала, всегда либо связаны с изменениями статуса юридического лица через любое изменение структуры его уставного капитала, либо представляют собой замкнутые циклы. В процессе формирования ФПГ имеют место, прежде всего, инте-

грационные инвестиции первого типа, которые предполагают особые формы их реали-

зации в рамках государственного регулирования. Интеграционные инвестиции второго типа возникают в процессе функционирования ФПГ, замыкая элементы её подсистем.

Началом инвестиционной деятельности, преследующей в том числе интеграцион-

ные цели, следует, безусловно, считать момент принятия решения о направлении вло-

жения средств, который включает стадию анализа альтернативных способов и источ-

ников вложения средств. Уже на этой стадии обычно прорабатываются варианты ис-

пользования (в том числе инвестирования) будущего дохода. Фактического движения по счетам ещё не было, но уже на этой стадии (применительно к теме нашего исследо-

вания) в интеграционные процессы закладываются различного рода рыночные риски.

Именно на этой стадии инвестор определяет целесообразность и эффективность его ин-

теграции с другими участниками воспроизводственного процесса, их формы, миними-

зируя свои инвестиционные риски. Таким образом, начало инвестиционного процесса в рамках интеграции предполагает как оценку эффективности интеграции в целом, так и оценку инвестиционных вложений конкретных юридических лиц в частности. С учётом различных мотиваций участников интеграционных процессов этот процесс достаточно сложен. Требуется сопоставление, анализ интересов и их приведение к общим принци-

пам вложения денежных и иных ресурсов и распределения предполагаемого дохода.

При бесспорном лидерстве одного или нескольких участников интеграции требуется учёт интересов менее значимых инвесторов. В противном случае интеграционная груп-

па любой организационно-правовой форме будет либо нежизнеспособной (распадётся),

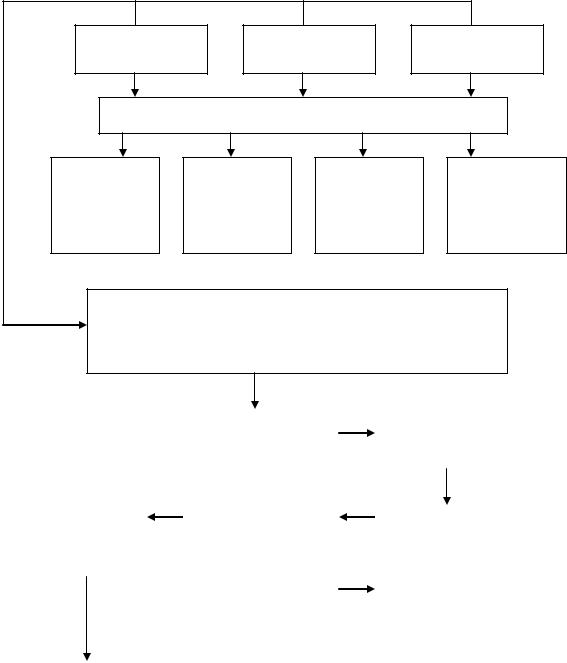

либо трансформируется в чисто монопольную структуру (поглощение лидером группы капиталов других участников). Кругооборот инвестиций с учётом интеграции пред-

ставлен на рисунке 2. Интеграционные инвестиции появляются, очевидно, не на пустом месте и зависят от общей инвестиционной ситуации в государстве. Экономика России уже много лет находится в инвестиционном кризисе и только постепенно начинает вы-

ходить из него. Удельный вес государственных капитальных вложений после перехода

|

|

15 |

|

|

к рыночным отношениям резко сократился, а собственные средства предприятий и кре- |

||||

дитные ресурсы коммерческих банков не смогли компенсировать уменьшающийся ин- |

||||

вестиционный поток государственных средств. Неуклонно снижается удельный вес ин- |

||||

вестиций Дальнего Востока в капитальных вложениях РФ. |

|

|||

Потенциальный |

Потенциальный |

Потенциальный |

||

инвестор 1 |

|

инвестор 2 |

инвестор 3 |

|

Первая стадия цикла инвестиционной интеграции |

||||

Оценка ин- |

Согласование |

Разработка |

Принятие |

|

теграцион- |

общей инве- |

конкретных |

решения об |

|

ных воз- |

|

стиционной |

инвестиционных |

интеграционных |

можностей |

|

политики |

механизмов |

инвестициях |

Первоначальное интегрирование инвестиций, |

||||

формирующее новую или меняющее структуру |

||||

|

|

уставного капитала |

|

|

|

|

Капитальные блага |

|

Конечная инвести- |

|

|

(основной и |

|

ционная цель |

|

|

оборотный капитал) |

|

(продукты, услуги) |

|

|

|

|

|

|

|

|

|

|

Предыдущие |

|

Возмещение |

|

Доход |

интеграционные |

|

|

|

|

Накопление |

|

|

||

инвестиции |

|

|

|

|

|

|

|

|

|

|

|

Потребление |

|

На совместное и |

|

|

|

|

частное потребление |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Следующий цикл |

|

|

||

инвестиционной интеграции |

|

|

||

|

|

|

|

|

Рисунок 2 – Кругооборот интеграционных инвестиций

16

Дефицит инвестиционных вложений в основной капитал мог бы снизиться при достаточном притоке в Российскую Федерацию иностранных инвестиций. Однако это-

го не произошло, хотя до августовского кризиса (1998 г.) имелся существенный при-

рост инвестиций в долларовом эквиваленте25.

Единственный выход – искать внутренние финансовые ресурсы. Можно согла-

ситься в этом отношении с проф. Е. Халевинской, которая справедливо отмечает: «Утверждение о том, что в России отсутствуют национальные финансовые ресурсы, не соответствует действительности. Проблема в том, что мы не умеем мобилизовать их через финансовую инфраструктуру. Иностранный капитал необходим в первую очередь в форме передачи знаний, опыта, технологий, ноу-хау, современных методов управле-

ния»26. Безусловно, делая акцент на поиске внутренних ресурсов, нельзя обойти внима-

нием значимость в интенсификации этого процесса коммерческих банков. Именно они призваны формировать такую финансовую стратегию, которая позволит привлечь огромные средства населения на финансирование инвестиционных программ. Коммер-

ческие банки и страховые организации должны стать ядром финансово-промышленной интеграции с целью мобилизации ресурсов и направления их в реальный сектор эконо-

мики. Акцент на банковский и страховой секторы сделан потому, что они, несмотря на кризис, являются наиболее продвинутыми в рыночную экономику. Это особенно акту-

ально в нынешних условиях, когда государство выпало из наиболее важной для эконо-

мики инвестиционной сферы, переложив все материальные и финансовые заботы на стагнирующие предприятия. Банковская и страховая системы России стали, по суще-

ству, первой сферой экономики, где началась демонополизация, возникла конкуренция,

деньги и кредит приобрели своё истинно рыночное содержание.

Происходящая централизация и концентрация банковского и страхового капитала в форме интеграционных инвестиций носит объективный и закономерный характер. Об этом, в частности, свидетельствует начавшийся процесс формирования отечественных ФПГ и создания на этой основе условий «созревания» системы финансового капитала

(качественно нового банковского и страхового капитала органично слитого и взаимо-

действующего с промышленным). Это тем более важно, что по различным оценкам российской индустрии, требуется 160 – 400 млрд долларов инвестиций27, 28, 29, 30. При-

25Приходько Н. Инвестиционный климат в России. Теплеет? // Экономика и жизнь. 1997. № 42. С. 1 – 2.

26Халевинская Е. Отвечает ли инвестиционная политика национальным интересам? // Вестник национальной академии наук. 1995. № 3. С. 22 – 24.

27Горбунов А. А. Реформирование экономики при дефеците инвестиций. СПб. : ИСЭП, 1995.

28Мамаев Б., Болотин В. ФПГ : от государственной помощи к самофинансированию // Экономика и жизнь. 1971.

17

чём эти средства должны направляться для реализации капиталоёмких инвестиционных проектов, риски вложений в которые являются весьма высокими, ввиду длительных сроков окупаемости. В такой ситуации только иностранных инвестиций недостаточно. Можно кратко сформулировать основные направления выхода из инвестиционного кризиса:

1. Активизация роли государственных органов управления в осуществлении инве-

стиционных процессов.

2. Укрепление значимости банковского и страхового сообщества в организации инвестиционной деятельности, прежде всего в рамках ФПГ. Следует создавать условия,

стимулирующие объединение коммерческих банков и страховщиков. Нужны законо-

творческие и организационные усилия с целью активизации их деятельности в рамках финансово-промышленных групп.

3. Укрепление кредитных организаций с целью приближения их к статусу между-

народных в соответствии с рекомендациями Базельского комитета. Это позволит при-

влечь «к участию в капиталах банков новых собственников, в том числе иностранных инвесторов», будет способствовать восстановлению «доверия к банкам со стороны частных вкладчиков, кредиторов и клиентов, в том числе иностранных партнёров»31.

4. Развитие системы банко-страхования.

Эти направления в контексте данного исследования будут подробно рассмотрены

впоследующих разделах.

1.2Формирование интеграционных структур с участием банко-страхового капитала

Как показывают многочисленные исследования, структурная перестройка россий-

ской экономики является серьёзным испытанием способности производственных орга-

низаций (фирм, предприятий) адаптироваться к динамичным изменениям внешней сре-

ды. Возникающие у предприятий в связи с этим проблемы устойчивости, платёжеспо-

собности, финансирования и, как правило, управляемости разрешаются, если им удаёт-

ся упорядочить процесс выбора новых конфигураций своих системных связей. Одной из форм соединения потенциальных возможностей государства, предприятий и банков является интеграция. В основе интеграции лежат инвестиционные процессы. Как из-

29Финансово-промышленные группы в развитых индустриальных странах // БИКИ. 1995. № 142. С. 2.

30Хорошухин С., Щеголь А. Инвестиционная политика в регионе // Экономист. 1998. № 84. С. 2 – 9.

31Обзор выступлений участников научно-практической конференции «Развитие корпоративных форм хозяйствования в России» // Вопросы экономики. 1998. № 3. С. 31 – 32.

18

вестно, главными институциональными инвесторами являются банковская и страховая системы. Соотношения между этими системами в разных странах различны. Однако в целом страховщики аккумулируют инвестиционный капитал больше, чем банкиры.

В России пока наблюдается обратная ситуация. Основная причина обусловлена недоразвитостью рынка страхования жизни – основного поставщика длинных инвести-

ций. Кроме того, для инвестирования страховых резервов необходимо соответствую-

щее инвестиционное поле. Согласно страховому законодательству, направления инве-

стирования в страховании достаточно жёстко ограничены, и у самой банковской систе-

мы также имеются проблемы расширения инвестиций.

Выход из этой сложной ситуации может быть найден только в концентрации ин-

вестиционных ресурсов банков и страховых компаний, объединений их усилий при непосредственном участии государства.

Следует отметить, что к настоящему времени в Дальневосточном регионе была реализована промышленно-страховая интеграция как институт управления рисками и оптимизации финансовой устойчивости в форме промышленно-страховой группы. Ос-

новой группы является система предприятий лесного комплекса. В состав группы вхо-

дила также страховая группа «Восток». Затем произошло замыкание указанной про-

мышленно-страховой группы до ФПГ посредством включения в неё коммерческого банка. РФ, безусловно, не обладает ни временем для длительного пути создания эффек-

тивных интеграционных институтов, ни условиями для интеграции российских банков и предприятий с использованием правил, выработанных мировым опытом. Поэтому сегодня чрезвычайно актуальной задачей является формирование (с учётом российской специфики и обобщения, наряду с позитивным, негативного мирового опыта функцио-

нирования таких структур) эффективных форм финансово-промышленной интеграции в рамках государственной институциональной политики.

Рассмотрим основные направления интеграции с участием страховых организаций и коммерческих банков, превращающихся сегодня в огромные информационно-

аналитические центры, соединяющие своих клиентов с финансовыми, инвестиционны-

ми, инновационными и товарными рынками. Банки, по существу, управляют не только денежными и финансовыми потоками, но формируют и регулируют огромные массивы информационных потоков, большая часть которых облечена в денежную форму (оцен-

ку). Такая информационно-аналитическая система, усиленная финансовой мощью, бо-

лее всего подходит для управления интегрированным капиталом самих банков, финан-

совых структур и корпораций. Таким образом, реальный контроль над экономической

19

системой достигается не только владением контрольного пакета акций предприятий, но и всё больше через управление нитями информационных связей.

Можно выделить четыре основных направления интеграции. Первое (наиболее важное) направление – это интеграция банков с другими субъектами экономики для сохранения нормального воспроизводственного цикла, обеспечения его оборотными средствами и инвестициями. На этой стадии интеграционного процесса, когда в резуль-

тате длительного и постоянного взаимодействия кредитных организаций и предприя-

тий одной отрасли или предмета деятельности у банков постепенно возникают специ-

фические, низколиквидные, связанные с данным воспроизводственным процессом ак-

тивы, являющиеся важным фактором для продолжения интеграции банков с предприя-

тиями данного воспроизводственного цикла. В указанном направлении банки могут ин-

тегрироваться в различных формах с промышленными, торговыми, научными и други-

ми организациями, связанными едиными принципами управления воспроизводствен-

ным циклом. Такая интеграция характерна для специализированных отраслевых бан-

ков, хотя в ней нередко участвуют и универсальные банков.

Второе направление – создание так называемых финансовых групп. Это объеди-

нение коммерческих банков, страховых, инвестиционных и финансовых компаний,

пенсионных, инвестиционных, паевых и других фондов. Такие интеграционные формы обычно создаются как полный или частичный холдинг для организации деятельности на финансовых, товарных и других рынках, и проведения сложных финансовых схем.

Подобная горизонтальная интеграция необходима для создания эффективной системы для перераспределения мобильных (прежде всего финансовых) ресурсов вследствие неравномерности развития рынков. Это объединения различных кредитно-финансовых структур, обслуживающие клиентов неодинаковой производственной ориентации.

Итак, первое направление (вертикальная интеграция) поддерживает устойчивость интегрированной системы в рамках одного воспроизводственного цикла, благодаря связанности активов банка с этим циклом и возможности ликвидации проблемы взаим-

ной задолженности. Второе направление (горизонтальная интеграция) предназначено для связи ряда неоднородных воспроизводственных циклов с использованием капита-

лов банков и других финансовых структур, формированием определённой части мо-

бильных неспецифических активов, которые направляются в различные рыночные сек-

торы в зависимости от уровня доходности.

В отдельное третье направление можно выделить интеграцию банков между со-

бой, а также страховых организаций между собой. Экономические условия современ-

20

ной России побуждают малые и средние банки к созданию интеграционных форм при сохранении юридической и хозяйственной самостоятельности, что способствует выживанию малых и средних банков, повышает их конкурентоспособность.

Закон «О банках и банковской деятельности в РФ» разрешает создание банковских групп для решения совместных задач (совместного осуществления банковских операций), а также холдингов. Интеграция страховых организаций между собой обусловлена особенностями закона «Об организации страхового дела в РФ» и других законодательных актах в области страхования. Используя горизонтальную межбанковскую кооперацию, можно частично уменьшить условно-постоянные издержки (оплата содержания зданий, охраны, транспорта, информационно-финансовых издержек и т.д.) и снизить операционные и другие переменные затраты.

Четвёртое актуальное и перспективное направление интеграции связано с формирование финансово-промышленных групп. На первый взгляд, это направление не является самостоятельным, а может быть синтезировано на основе предыдущих. Однако чёткие правила формирования ФПГ, регламентированные соответствующим законодательством, придают этой интеграционной форме существенную специфику, что обусловливает необходимость отдельного исследования этого направления.

Началом к формированию ФПГ явился Указ Президента РФ от 5 декабря 1993 г. № 2096 «О создании ФПГ в РФ»32, которым было утверждено Положение о финансово-

промышленных группах и порядке их создания.

Вышеотмеченный Указ был существенным образом конкретизирован Законом РФ «О финансово-промышленных группах»33. В соответствии с Законом ФПГ стала считаться «совокупность юридических лиц, действующих как основное и дочерние общества либо полностью или частично объединившие свои материальные и нематериальные активы (система участий) на основе договора о создании ФПГ в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширения рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест». В Законе, в отличие от Указа Президента РФ № 2096 от 5 декабря

1993 г., уже нет строгости в использовании понятия «ФПГ» (в п. 72 Указа говорилось, что «использование в наименовании предприятия, учреждения, организации словосоче-

32 О создании финансово-промышленных групп в Российской Федерации : указ Президента РФ от

5.12.1993 г. № 2096 // www.consultant.ru

33 О банках и банковской деятельности : закон РФ // Российская газета. 1996. 10 февраля. С. 1 – 2.

21

тания «ФПГ» допускается только в случаях, когда статус этой группы подтверждён со-

ответствующей записью в Реестре ФПГ РФ»). За год, прошедший после Указа, было зарегистрировано всего семь ФПГ, в которые входили лишь 116 участников. Затем произошёл резкий рост числа ФПГ (таблица 1).

Таблица 1 – Общие показатели участия ФПГ в экономике России

Показатель |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

|

|

|

|

|

|

|

|

|

Количество ФПГ, ед. |

1 |

7 |

28 |

46 |

72 |

77 |

77 |

86 |

89 |

Общее число пред- |

19 |

107 |

448 |

711 |

1121 |

1200 |

1232 |

1410 |

1491 |

приятий, входящих в |

|

|

|

|

|

|

|

|

|

ФПГ, ед. |

|

|

|

|

|

|

|

|

|

Доля выпуска |

0,3 |

1,4 |

6,2 |

8,1 |

9,2 |

9,2 |

12,9 |

6,3 |

10 |

продукции, % |

|

|

|

|

|

|

|

|

|

Доля занятых, % |

0,1 |

0,5 |

2,4 |

3,7 |

4,5 |

4,7 |

6,8 |

8,9 |

9 |

За период 1993 – 1 июня 2003 г. список финансово-промышленных групп, внесён-

ных в реестр ФПГ, насчитывал 100 ФПГ. По состоянию на 1 января 2004 г. в России из

104 созданных и зарегистрированных финансово-промышленных групп официальный статус сохраняют 82, в том числе 15 транснациональных34.

Проблема создания ФПГ и механизмов, обеспечивающих их эффективное функ-

ционирование, достаточно сложная и многоаспектная. Она заключается в реформиро-

вании определённой части экономической системы в интересах участников интеграци-

онных структур, государства и общества в целом. При этом интересы и цели различных участников будущей группы, государства, общества совпадают не во всём, а интересы участников могут находиться в противоречии.

Эта многофакторная проблема требует использования теории корпоративных игр,

теории конфликта и методики переговорных процессов и достижения компромиссов. В

экономической теории вопросы создания ФПГ могут быть отнесены к так называемому институциональному проектированию, направлению исследований, находящемуся в настоящее время на начальной стадии развития35. В соответствии с основными класси-

фикационными признаками (зависимости от центра формирования консолидирующего ядра, вокруг которого выстраивается вся группа), официально зарегистрированные ФПГ можно условно поделить на три типа:

– «промышленные» (сформированные вокруг одного производственного предпри-

ятия или группы предприятий);

34Цветков В. А. ФПГ : накопленный опыт и тенденции развития // Экономист. 2004. № 3.С. 41 – 51.

35Экю для российских ФПГ // Экономика и жизнь. 1997. № 37. С. 2.