5532

.pdf32

П ПФ

С |

Б |

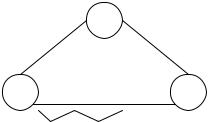

Рисунок 8 – Структура системы ФПГ

Во второй главе будут подробно рассмотрены элементы и подсистемы системы

ФПГ, изображённой на рисунке 8. Подробному анализу подвергаются 4 триады. Каж-

дая из триад выполняет свою задачу. В соответствии с этим введём следующую клас-

сификацию-терминологию. Триада «С – П – Б» имеет вершины, представляющие со-

бой, по существу, центры концентрации риска, промышленного и финансового капита-

ла. Будем называть её главной триадой ФПГ. Триада «С – П – ПФ» представляет собой

аппарат управления рисками всех типов промышленного центра группы. Будем назы-

вать её рисковой триадой группы. Триада «П – ПФ – Б» формирует в своей структуре

«длинные деньги», предназначенные для инвестиционной деятельности. Назовем эту

триаду инвестиционной. Триада «П – С – Б» (рисунок 4) в первом приближении была

уже исследована выше. Рассмотрим триаду «П – ПФ – Б» (рисунок 9).

П

ПФ |

Б |

|

Рисунок 9 – Триада «П – ПФ – Б»

На рисунке 9 изображён сплошными стрелками замкнутый цикл – финансовый поток, начинающийся и заканчивающийся в предприятии (а именно предприятие формирует пенсионные взносы для пенсионного фонда, инвестирующего собранные взносы в банк, который кредитует предприятие). Пунктирными стрелками изображены пенсионные взносы сторонних лиц и потоки по операциям банков с внешней средой.

При операциях банка с пенсионным фондом необходимо учитывать следующие два обстоятельства. Согласно законодательству о НПФ, пенсионные фонды не имеют права непосредственно заниматься инвестиционной деятельностью. Пенсионные фон-

33

ды выбирают для себя управляющие компании, которые занимаются инвестиционной деятельностью с денежными ресурсами НПФ. Поэтому для контроля над финансовыми ресурсами НПФ со стороны ФПГ в её систему необходимо включить управляющую компанию. Это ненамного удорожит систему. Согласно законодательству, и сам банк может исполнять функции управляющей компании. В системе ФПГ, изображённой на рисунке 5 под вершиной «ПФ», будем понимать систему «негосударственный пенсионный фонд – управляющая компания».

Второе обстоятельство обусловлено необходимостью диверсифицировать пенсионные резервы. Но, во-первых, два объекта диверсификации уже есть. Это предприятие и банк. Во-вторых, дальнейшей диверсификации могут подлежать средства, полученные из внешней финансовой среды, при сохранении контроля со стороны ФПГ над инвестиционными ресурсами предприятия.

При анализе этой триады следует оценить целесообразность включения НПФ в систему ФПГ с точки зрения самоокупаемости НПФ в зависимости от гарантированного числа участников. Данная триада аналогична триаде «П – С – Б», но имеет определённое преимущество. Пенсионный фонд поставляет в банк длинные деньги в отличие от страховой компании. При этом величина денежного потока достаточно велика. При минимальном числе участников ПФ, гарантирующем самоокупаемость, и среднем уровне взносов годовая сумма вложений имеет около 10 – 12 млн руб. в год. Рассмотрим две последние триады «П – С – ПФ» (рисунок 10) и «С – ПФ – Б» (рисунок 11).

П |

С |

С |

ПФ |

ПФ |

П |

|

|

||

Рисунок 10 – Триада «П – С – ПФ» |

Рисунок 11 – Триада «С – ПФ – Б» |

||

Первая триада является страховой составляющей ФПГ и отвечает за управление рисками предприятия. Страховая группа страхует риски предприятия, пенсионный фонд занимается страхованием жизни и пенсий работников предприятия. Кроме того, страховая компания страхует риски пенсионного фонда, а пенсионный фонд занимается страхованием жизни и пенсий работников страховой группы. Эта триада отличается от исследованных выше отсутствием замкнутых финансовых циклов.

Последняя триада (рисунок 11) является финансовой основой ФПГ и, по существу, представляет собой финансовую группу, о которой упоминалось в начале настоящей работы. Она предназначена для эффективного перераспределения финансовых

34

ресурсов ФПГ. Из сторон, определяющих эту триаду, наибольший интерес представляет собой система «С – Б». Проведём анализ эффективности взаимодействия банка и страховой компании (СК) в системе ФПГ. Взаимодействие банков и СК – явление не новое. Анализ мирового опыта указывает на сложность их взаимоотношений, череду сближений и расхождений. Но в последние 15 – 20 лет интеграция страховой и банковской индустрии представляет собой одно из наиболее значительных изменений в сфере мирового финансового бизнеса. Сегодня банки и страховщики уже не просто представляют друг другу свои профессиональные услуги. Происходит сближение и переплетение банковского и страхового видов бизнеса. Можно выделить следующие предпосылки для объединения банков и СК:

–банки и СК работают в финансовой сфере и представляют финансовые услуги;

–у них общий потребитель;

–некоторые банковские риски целесообразно хеджировать только страхованием;

–СК обладают значительными финансовыми ресурсами, инвестирование которых ограничено законодательством. Объединительные процессы идут в основном по двум направлениям: формирование общих каналов сбыта банковской и страховой продукции

икомплексных банковско-страховых продуктов.

Таким образом, есть объективная основа для альянса банков и СК, позволяющая создавать различные совместные программы с целью привлечения инвестиционных ресурсов. Во всём мире так и происходит: банки и СК объединяются. Однако здесь следует иметь в виду, что система «банк – страховщик» является диадой, то есть недостаточно жизнеспособной. Одним из примеров этого является объединение таких крупных систем европейского рынка, как Allianz и Fortis. Взаимодействие банков и СК следует замыкать, по крайней мере, до триад. Идеальной конструкцией, в которую вписывается система «Б – С» является ФПГ (рисунок 8). Здесь система «Б – С» является звеном уже двух триад, то есть является элементом и горизонтальных и вертикальных связей. Тем самым повышается финансовая устойчивость как самого звена, так и всей системы в целом. Рассмотрим возможные формы альянсов между банками и СК в системе ФПГ. Первая форма – это банковское страхование, то есть продажа страхового полиса через банк. В этом случае банк получает комиссию, СК – дополнительных клиентов. Это очень эффективная форма. По оценкам зарубежных аналитиков, в 2002 г. прибыль большинства американских банков от страховых операций превысила прибыль от инвестиций. Аналогичная ситуация наблюдается и в Европе.

Вторая форма – страховой фундированный траст, когда за счёт процентных денег приобретаются страховые продукты. Такой способ взаимодействия банков и СК предполагает тесные, доверительные отношения между сторонами. Такие отношения могут быть, если стороны дополнительно связаны общностью интересов, целей, финансов, правовых актов, например в системе ФПГ. Третья форма – это включение в банковские продукты непосредственно страховых продуктов. Существует много разновидностей

35

реализации этой формы. Все они основаны на объединении кредитной схемы со схемой страхования кредита. Потребителям продаётся комплексная услуга кредитная схема и страховка к ней. Существует большое количество кредитных схем, к каждой из которых необходимо подготовить страховой продукт. Идея страхования состоит в том, что, в случае наступления страхового случая невозврата кредита, СК берёт на себя выплату рентных платежей банку по кредиту. Расчёт страховых тарифов зависит от многих факторов, в частности периодичности погашающих выплат, схем процентных ставок, законов изменения величины выплат, страховых случаев и т.д.

При разработке кредитных схем банку необходимо позаботиться и о создании соответствующей страховой услуги. Здесь очень важно взаимодействие банка и страховщика, хорошим вариантом является наличие СК при банке. В системе ФПГ эта идея реализуется легко и естественно. В качестве кредитных схем можно рассматривать ипотеку, лизинг, кредитные программы для физических лиц.

Небезынтересно рассмотреть как модельный пример последнюю программу. Здесь риск невозврата кредита можно рассматривать как риск потери жизни или здоровья заёмщика – физического лица. Лучший способ для банка обезопасить себя – заручиться полисом страхования жизни и здоровья кредитополучателя. Таким образом, диадическая структура клиент – банк трансформируется в триаду «клиент – страховщик – банк», то есть жизнеспособную структуру. Это можно интерпретировать как усиление каждого звена триады по отношению к одномерным аналогам: клиент получает дополнительный мотив – безопасность, соответственно банк получает больше клиентов, страховщик получает массового покупателя страховых услуг. Если вернуться к триаде «П – С – Б», то форму её взаимодействия с внешней финансовой средой через звено С – Б можно изобразить следующим образом (рисунок 12).

П

С |

Б |

…

Рисунок 12 – Взаимодействие триады «П – С – Б» с внешней финансовой средой

Здесь мелкие треугольники представляют собой триады «клиент – страховщик –

банк». Взаимодействие триад, изображённых на рисунке 12, даёт дополнительные пре-

имущества всем участникам проекта, а именно: страховая компания продаёт страховую

услугу, включающую страхование жизни, с тарифной ставкой, содержащей норму до-

ходности i0 . Собранные взносы СК инвестируют в банк с процентной ставкой i1 такой,

36

чтобы выполнялось неравенство i1 i0 . Банк реинвестирует полученные взносы во

внешнюю финансовую среду, например новым кредитополучателям-физическим лицам с процентной ставкой i2 такой, что i2 i1 . При этом все стороны остаются в выигры-

ше. Банк получает прибыль от выдачи кредита, защищает свой кредитный риск, полу-

чает дополнительную прибыль от инвестирования страховых взносов по ставке i2 .

Страховая компания получает массовый приток клиентов и прибыль от разности между ставкой инвестирования i1 и ставкой i0 , заложенной в тариф. Кредитополучатель име-

ет страховую защиту и льготу от страховщика за счёт прибыли от разницы между про-

центными ставками i1 и i0 . В страховой практике эта льгота выражается в том, что страховщик не закладывает в страховой тариф нагрузку на обеспечение жизнедеятель-

ности СК. При выполнении неравенств i0 i1 i2 этот процесс может многократно по-

вторяться. Компьютерные расчёты показывают44, что при ставке кредитования i2 =25 %

в год кредитополучатель в возрасте 45 лет уплачивает страховку стоимостью 543 руб. с

нормой доходности i0 =10 % в год, если годовой кредит с ежемесячными выплатами процентных денег и основного долга равными долями составляет 360 тыс. рублей. Из расчётов видно, что цена страховки почти на три порядка меньше величины кредита, то есть вполне доступна кредитополучателю. Дополнительный доход от разницы про-

центных ставок i0 =10 % и i2 =25 % может быть разделён между банком и СК. Если,

например, банк по взаимной договоренности со страховой компанией примет страховые взно-

сы по ставке ix =11 %, то дополнительная прибыль банка исчисляется на базе 8 %, а СК – 7 %

годовых. Анализ диады «С – Б» в системе ФПГ заслуживает дальнейшего, более глубокого развития, так как эта составляющая является основным инструментом замыкания двух-

критериальной задачи «максимум дохода – минимум риска» в однокритериальную

«максимум дохода», в силу того, что формирует замкнутый цикл, обращающий риск в его денежную форму. Вместе с тем основным элементом ФПГ является система пред-

приятий, связанных определённой производственно-технологической цепочкой. На ри-

сунке 8 эта система изображена точкой – вершиной «П», тем не менее изучение её структу-

ры 47 существенно необходимо для целей построения методологии управления ФПГ.

47 Серкин М. Ю., Финасово-промышленные группы в системе корпоративного управления // В сб. : Современные проблемы и перспективы развития финансовой и кредитной сфер экономики России XXI века / под науч. ред. проф. Ю. В. Рожкова, проф. В. Ф. Бадюкова, И. М. Соломко. Хабаровск : РИЦ ХГАЭП, 2004. С. 197 – 200.

37

Раздел 2 АНАЛИЗ СТРУКТУРЫ ФПГ

2.1 Анализ финансовой триады

Анализ этой триады начнём с вершины «С». Как будет показано ниже, страховые компании в составе финансовой группы региональной ФПГ могут занять ведущее по-

ложение. В настоящее время большинство страховых компаний России в структуре ФПГ – кэптивные, то есть их деятельность в основном сводится к обслуживанию фи-

нансовых потоков основной корпорации, включая и ассоциированные компании,

например дочерние. История кэптивных компаний восходит к 20-м г XX столетия, ко-

гда стали появляться взаимные сберегательные банки и совместные страховые компа-

нии. Число этих компаний резко возросло после того, как они стали использовать оф-

фшорные фирмы в качестве материнских для организации более дешевых страховых схем и как альтернативу обычным страховым компаниям. В настоящее время зареги-

стрировано более 5000 кэптивных страховых компаний по всему миру с собственным капиталом, превышающим 50 млрд дол. и собирающих более 20 млрд дол., страховых премий ежегодно. Но все-таки в мировой практике у ФПГ относительно мало кэптив-

ных страховых компаний. В основном страховщики самостоятельны и сами образуют ФПГ, так как владеют банками, недвижимостью, производством.

Крупнейшие международные страховые компании уже давно стоят в одном ряду с транснациональными финансово-промышленными холдингами. «AIG», «Allianz»,

«AXA» и другие гиганты могут поспорить своими финансовыми возможностями с

Bank of New York или General Electric. В России всё по-другому. Хотя сборы страховых компаний растут с каждым годом, по своим финансовым возможностям страховщики не могут сравниться даже с самой слабой ФПГ.

Существующие на Западе кэптивные страховые компании созданы, как правило,

для ухода от налогов. Признанными международными страховыми центрами, где со-

средоточено рекордное число страховых компаний, остаются Багамские острова и Сейшелы, оффшорные зоны с льготным режимом налогообложения. Транснациональ-

ные корпорации выстраивают длинные финансовые цепочки, на одном конце которых оказываются оффшорные зоны и кэптивные страховые компании, а на другом — все-

мирно известный брэнд. Кэптивы используются для оптимизации налогообложения точно так же, как в России недавно использовалось так называемое зарплатное страхо-

38

вание48. Например, предприятие страхует риск у обычной страховой компании и по до-

говоренности с ней выплачивает страховой взнос. По той же договоренности она сразу перестраховывает этот риск у своей оффшорной страховой кэптивной компании и пе-

реводит туда страховой взнос. Средства переводятся за границу и их можно использо-

вать от имени кэптивной компании как угодно: инвестировать, переводить в виде зай-

ма, давать кредиты, при этом наблюдается существенный выигрыш в налогах 49, 50. С

этим явлением давно борется FATF (международная организация по борьбе с легализа-

цией доходов, полученных преступным путём), однако число кэптивных компаний, за-

регистрированных в оффшорных зонах, пока не уменьшается. Основными причинами создания кэптивной страховой компании в системе ФПГ могут быть следующие:

1. Чрезмерно высокая цена страхования на традиционном рынке.

Предприятие может считать, что величина премии, выплачиваемой ежегодно страховщикам, несоразмерно велика в сравнении с ожидаемыми выплатами по страхо-

вым случаям и может быть снижена путём организации прямого страхования через собственную страховую компанию – кэптив. Это утверждение имеет под собой реаль-

ную основу. Во-первых, цена прямого страхования обязательно включает в себя расхо-

ды коммерческого страховщика по управлению компанией, в том числе на маркетинг,

рекламу, поиск клиентов, выплату комиссионных вознаграждений посредникам, что значительно повышает страховую премию. Во-вторых, любой страховщик – это ком-

мерческая организация, нацеленная на получение прибыли; соответственно прибыль также является заметной составной частью цены страхования. В-третьих, расчёт нетто-

ставки основан на средней статистике по отрасли, региону и т.п. Статистика конкрет-

ного предприятия может быть значительно лучше средних показателей аварийности по отрасли или региону за счёт лучшей организации управления риском, принятия соот-

ветствующих превентивных мер. Кэптив может предоставлять страхование своему ро-

дителю по цене, установленной на уровне необходимых затрат, исключив указанные выше надбавки. Тем самым цена, а значит, расходы материнской компании по страхо-

ванию могут быть значительно снижены51.

2. Возврат инвестиционных ресурсов.

Предприятие, страхуя свои риски, передаёт кэптиву значительные денежные ре-

48Гришина Т. Как работают сегодня страховые зарплатные схемы // Коммерсант – Деньги. 2002. № 15 –

16.С. 44 – 48.

49Зарплатные схемы приобрели новые очертания? // www.bpi.ru

50Страховой рынок России : отчётные и реальные показатели 2003 г. // www.M3M.ru

51Михайлов Н. И.Правовое моделирование создания и деятельности ФПГ // Государство и право. 2003. № 7. С. 19 – 27.

39

сурсы. Эти ресурсы, формируемые в виде страховых резервов, могут быть возвращены частично или полностью, если предприятие представляет собой достаточно сложную цепочку юридических лиц.

3. Высокий уровень собственного удержания, устанавливаемый коммерческим страховщиком.

В большинстве видов страхования существует тенденция возрастания требований страховщиков к застрахованным принимать всё более возрастающую пропорцию риска на себя. Кэптив может стать наиболее эффективным инструментом оптимизации рас-

пределения риска между страховщиком и страхователем.

4. Получение прямого доступа к рынку перестрахования.

Выступая для застрахованного гарантом возмещения всех убытков, возникающих вследствие страхового события, страховщик фактически не берёт на себя ответствен-

ность в полном объёме, передавая значительную часть риска в перестрахование. Учре-

див кэптив, материнская компания может получить прямой доступ к рынку перестра-

хования, устранив лишнее звено – традиционного страховщика, и тем самым значи-

тельно снизить расходы на страховое покрытие.

Тем самым становится возможным оптимизировать расходы на страхование.

5. Невозможность получить необходимое страховое покрытие на традиционном рынке страхования.

В ряде случаев предприятие не может получить покрытие определённых рисков на традиционном рынке или получить страховой полис в том виде, который ему необ-

ходим. Кэптив же может предоставить программу страхования в соответствии с его конкретными нуждами.

6. Возможность оптимизации налогообложения. В ряде стран, в том числе и в РФ,

страховые премии, уплачиваемые предприятиями страховым компаниям, относятся к затратам и вычитаются из налогооблагаемой базы.

7. Привлечение дополнительных инвестиций. Кэптив, страхуя внешние по отно-

шению к ФПГ риски, получает доступ к внешним финансовым ресурсам, которые мо-

гут быть оптимально перераспределены между элементами системы, а также инвести-

рованы во внешнюю финансовую среду с целью получения прибыли. 8. Принадлежность к системе.

Доверие к страховым компаниям, за которыми стоит громкое имя, выше, чем к не-

зависимым страховщикам. Логика проста: если откажет в выплате страховщик, долг ляжет на ФПГ. Кроме того, у кэптивов сохраняется, как правило, развитая региональ-

40

ная сеть во всех районах присутствия материнской компании (особенно тех, чей бизнес охватывает всю Россию). Помогает и наработанный за долгие годы уникальный опыт урегулирования убытков крупных промышленных предприятий.

Суммируя изложенное выше, можно утверждать, что кэптив может предоставить сле-

дующие основные преимущества своей материнской компании и системы ФПГ в целом:

страхование по более низким ценам;

превращение источников затрат в источники доходов;

возможность построения страховой программы группы в наиболее эффективном виде;

расширение возможностей управления финансовыми потоками;

повышение финансовой устойчивости системы в целом.

Однако кэптивам присущ и ряд недостатков.

1. Фактически кэптивная компания – структура достаточно громоздкая и забюро-

кратизированная.

2. Кэптив создавался под конкретное предприятие и имеет практику работы толь-

ко с ним. Нет необходимости работать с достаточно широким кругом клиентов. Как следствие, нет навыков и умения.

3.Кэптив – не рыночный механизм, а потому неэффективный.

4.Имидж кэптивной компании не всегда положителен, особенно, когда страховая компания меняет статус на универсальную. Как показывают социологические опросы потенциальных клиентов, даже спустя много лет бывшие кэптивы вызывают стойкую ассоциацию с материнской группой 52.

Подчеркнём, что отмеченные недостатки кэптивов присущи только крупным кэп-

тивам и, следовательно, крупным ФПГ. Для региональных ФПГ и их кэптивов все до-

стоинства сохраняются, а недостатки исчезают.

Действительно, региональная кэптивная компания или региональная страховая группа в системе региональной ФПГ являются мобильной структурой с минимальным количеством сотрудников. Страховая группа в составе страховой компании имуще-

ственного страхования, медицинской страховой организации и перестраховочной ком-

пании минимизирует издержки и общее число сотрудников, так как многие роли не бу-

дут дублироваться. Идеальный вариант – общий руководитель при сохранении юриди-

ческого лица каждого элемента. Кэптив действительно создан под конкретное предпри-

ятие. Но, в силу недостаточности количества рисков регионального предприниматель-

52 Коробова И. Забудьте про кэптивы // Эксперт. 2003. № 38. С. 28 – 32.

41

ского комплекса, для нормального функционирования страховой группы она вынужде-

на и обязана страховать риски внешней финансово-экономической среды. Таким обра-

зом, региональный кэптив практически мгновенно становится универсальной страхо-

вой организацией. Отсюда следует, что региональный кэптив автоматически становит-

ся рыночной структурой со всеми вытекающими положительными последствиями.

Процесс создания региональных кэптивных структур исключительно важен для экономики региона, ввиду ряда обстоятельств.

Во-первых, сохраняются финансовые ресурсы региона, так как основная масса страховых взносов возвращается в систему материнской ФПГ. Во-вторых, формируют-

ся инвестиционные потоки для вливания в экономику региона.

Третье обстоятельство обусловлено экономической невыгодностью создания но-

вых кэптивов при региональных ФПГ. Гораздо выгоднее покупать слабые региональ-

ные страховые компании, которые или практически не работают на страховом рынке или могут потерять лицензию на право проведения страховой деятельности как не вы-

полнившие рекомендации страхового законодательства по дальнейшему увеличению уставного капитала. Как известно, уставный капитал страховых компаний к июлю 2007 г.

должен быть не менее 30 млн рублей. Не все региональные страховщики, очевидно, могут выполнить это требование закона, что может привести к тяжёлым последствиям для всего страхового рынка России и особенно для регионального. Региональные страхов-

щики играют такую же роль в российском страховом бизнесе, что и мелкий и средний бизнес в национальной экономике. Превращение региональных страховщиков в регио-

нальные кэптивы – один из выходов из положения, лучший, чем поиск спонсоров. По-

этому нельзя согласиться с мнением экспертов страхового рынка о том, что возникно-

вение новых кэптивных компаний сегодня невозможно53. Возможно, и нужно, но толь-

ко на региональном уровне исходя из соображений, указанных выше.

Процесс сохранения регионального потенциала страхового рынка таким способом лежит в сфере интересов регионов и должен быть поддержан региональными админи-

страциями всех уровней. Поддержка может осуществляться по различным направлени-

ям, например, налоговыми или иными льготами, передачей рисков находящихся на от-

ветственности региональной власти, и т.д.

Процесс перехода к универсализации кэптивов федерального уровня является бо-

лее длительным и трудоёмким. Конкурентная борьба за крупные риски внешней эко-

53 Коробова И. Указ. раб.