Маркетинг Курсовая работа

.pdfD |

Ki |

, |

(4.22) |

|

|||

i |

Ki |

|

|

где Ki – количество ассортиментных позиций по i-й группе изделий в ассортименте предприятия.

В первую ассортиментную группу входит три вида продукции (молоко, сливки, сливочное масло). Причем предприятие выпускает молоко двух видов и семь разновидностей масла. Итого мы получаем десять разновидностей продукции, входящей в первую ассортиментную группу.

3

D1 10 0,3 30 %.

Во вторую ассортиментную группу входит 9 видов продукции, общее количество в ассортименте – 25 разновидностей.

D2 8 0,32 32%. 25

В третью ассортиментную группу входит 2 вида продукции, общее количество в ассортименте – 3 разновидности.

D3 2 0,66666 66,7 %. 3

Далее определим ширину ассортимента. Она может оцениваться коэффициентом ширины:

Kш |

|

Гор |

, |

(4.23) |

|

||||

|

|

Гбаз |

|

|

где Гор – фактическое количество групп товаров, имеющихся в продаже; Гбаз – общее количество ассортиментных групп.

На предприятии существует цельномолочный цех, который производит непосредственно молоко, сливки, сливочное масло. Вся эта продукция относится к одной ассортиментной группе. Следовательно, за факт мы принимаем единицу. А за базу – общее количество ассортиментных групп предприятия (Гбаз=3).

1

Kш 3 0,33.

Полнота ассортимента показывает соответствие фактического наличия видов товаров утвержденному ассортиментному перечню.

Kп |

|

Bор |

, |

(4.24) |

|

||||

|

|

Bбаз |

|

|

где Bор – фактическое количество видов товаров, представленных в ассортименте предприятия;

Bбаз – количество видов товаров по базе.

За факт мы возьмем количество видов товаров нашего предприятия (Вор = 3). За базу – количество видов товаров предприятия ОАО «Молочный завод “Новочеркасский”» (Вбаз = 15).

41

13

Kп 15 0,87.

Далее определим глубину ассортимента. Она определяет способность ассортимента (и предприятия, соответственно) удовлетворять одну и ту же потребность покупателей из разных сегментов, людей с разными вкусами и предпочтениями. Глубину можно оценить коэффициентом глубины:

K |

г |

|

Pор |

, |

(4.25) |

|

|||||

|

|

P |

|

||

|

|

|

баз |

|

|

где Рор – фактическое количество разновидностей, имеющихся в продаже; Pбаз – количество разновидностей, предусмотренных ассортиментным

перечнем.

За факт мы возьмем количество разновидностей товаров, имеющихся на предприятии (Pор = 38). За базу – количество разновидностей товаров предприятия ОАО «Молочный завод “Новочеркасский”».

38

Kг 30 1,3.

На основе анализа коэффициентов ширины, полноты и глубины можно сделать вывод о том, что для предприятия характерна узкая специализация, так как Кш = 0,33. Так как Кг = 1,3, то повышения количества ассортиментных групп не требуется, но расширение ассортимента в рамках одной ассортиментной группы необходимо, т.к. Кп = 0,87.

Далее оценим новизну ассортимента с помощью коэффициента обновления:

K |

н |

|

Pн |

, |

(4.26) |

|

|||||

|

|

P |

|

||

|

|

|

ор |

|

|

где Рн – количество новых разновидностей товара, появившихся на момент оценки;

Рор – общее количество разновидностей товаров в ассортименте.

За 2005 г. на заводе появилось два новых вида продукции. Это молоко 2,5 % фасованное в упаковке 0,5 л и кефир 2,5 % фасованный в упаковке 0,5 л. Следовательно, Рн =2.

2

Kн 38 0,05.

Коэффициент обновления сравнительно низкий, поэтому ассортимент продукции не способен удовлетворить изменяющиеся желания и предпочтения покупателей за счет появления новинок. Но с другой стороны, это означает, что риск предприятия в связи с продвижением на рынке новых товаров невысок.

Далее рассчитаем коэффициент рациональности ассортимента:

Kр (Kш bш Kп bп Kг bг), |

(4.27) |

где b – коэффициенты весомости отдельных характеристик ассортимента.

42

Возьмем следующие коэффициенты весомости: bш=0,40; bп=0,30; bг=0,30,

Kр (0,33 0,40 0,87 0,30 1,3 0,30) 0,78.

Коэффициент рациональности близок к единице, поэтому ассортимент является рациональным.

Далее проанализируем структуру ассортимента, т.е. структуру выручки по ассортиментным группам.

Таблица 4.8

Анализ структуры ассортимента предприятия

|

|

|

|

Темп |

2007 г. |

|

Ассортиментная группа |

2006 г. |

2007 г. |

в объеме |

|||

роста, % |

||||||

|

|

|

|

2006 г. |

||

|

|

|

|

|

||

Выручка от продажи товаров, |

|

|

|

|

|

|

тыс. руб. |

|

|

|

|

|

|

Молочные продукты |

40 347,7 |

39 607,8 |

98,2 |

39 607,8 |

||

Кисломолочные продукты |

30 770,7 |

32 636,5 |

106,1 |

30 770,7 |

||

Сыры кисломолочные |

15 345,6 |

12 635,7 |

82,3 |

12 635,7 |

||

Итого |

86 464 |

84 |

880 |

|

83 014,2 |

|

Данные таблицы 4.8 показывают, что по ассортиментной продукции темп роста составляет 96 % (83 014,2/86 464 × 100). При этом из трех ассортиментных групп рост произошел только по молочным и кисломолочным продуктам.

4.5.3. Цена

При анализе данного инструмента маркетинга интерес представляют данные об уровне рыночных цен, ценах конкурентов, ценах на товарыаналоги, комплектующих, ценах на материалы и сырье. Перечисленные цены относятся к «внешней» информации, получаемой из внешней среды окружения предприятия. Другая составляющая в анализе цен – изучение структуры цен на товары своего предприятия.

В данном разделе необходимо остановиться на некоторых финансовых и ценовых вопросах, относящихся к товарам и услугам своего предприятия. Отпускная цена на товары предприятия подвержена изменениям в зависимости от общей экономической ситуации в стране и мире, собственных затрат и издержек, от средний рыночных цен и диапазонов их изменения.

Для проведения маркетингового анализа финансовых результатов продаж необходимы следующие данные:

1)о себестоимости товаров или групп товаров для сопоставлений рентабельности разных наименований товаров и услуг;

2)себестоимости работы с отдельными покупателями или с группами покупателей для оценки прибыльности;

3)затратах на обеспечение продаж по разным каналам сбыта для их поддержания.

43

Распространенным методом определения цены на свои товары является подход, в котором себестоимость собственного товара и закладываемая норма прибыли – главные критерии:

Цена = Себестоимость + Норма прибыли.

Однако в конкурентных условиях можно использовать и другой метод ценообразования, при котором в качестве основного критерия используются требующаяся норма прибыли и конкурентная рыночная цена, исходя из которых вычисляется требующаяся себестоимость для производства товара или услуги:

Себестоимость(Издержки) = Конкурентная цена – Норма прибыли. При проведении маркетингового анализа товарных групп весьма эф-

фективным является использование метода сумм покрытий [40].

Вотличие от сметного метода расчета цены метод покрытий позволяет проводить анализ фактических доходов и затрат, которые возникают по результатам деятельности предприятий.

С помощью этого метода весьма удобно анализировать влияние многих маркетинговых факторов на результаты продаж. В нем принимается во внимание и реакция рынка, и возможности применять скидки при продажах, и потери от распродаж и мн. др. В этом методе все затраты делятся на две группы: переменные и постоянные.

Переменные – это затраты, которые пропорционально присутствуют

вкаждой единице товара или услуги. Например, при изготовлении швейной иглы переменные затраты сложатся из затрат на покупку металла и издержек изготовления иглы.

Постоянные – это затраты складирования, транспортировки, административных расходов и т.д. Например, при изготовлении игл к постоянным можно отнести затраты на содержание помещений, в которых работает оборудование и находятся люди, вне зависимости от количества произведенных игл.

Влитературе часто используются два термина: затраты и издержки. На первый взгляд оба термина говорят об одном и том же – что нужно вложить для получения прибыли. Но между ними имеется принципиальная разница. Затраты (траты) относятся к переменным расходам и имеют характер внешних платежей (за комплектующие, энергию, сырье, детали). Изменить затраты можно, найдя нового поставщика, за счет экономной организации доставки и хранения. А издержки – это дополнительно затраченные предприятием средства для обеспечения своей хозяйственной деятельности.

Метод сумм покрытий можно отнести к оперативному способу анализа экономической эффективности. Отправной точкой анализа является реальный доход, полученный от продаж. Доход от продаж – это не плановый, а фактический показатель.

44

Под термином «покрытие» понимается разность между выручкой от продаж и переменными затратами. Смысл такой операции заключается в том, чтобы вычленить затраты, относящиеся к переменным. «Покрытие» – это те деньги, которые необходимо заработать для обеспечения деятельности всего предприятия и получения прибыли.

После нахождения суммы покрытия остается то, что составляет постоянные расходы (издержки) и валовую прибыль. Этой частью финансов предприятие реально управляет. Издержки можно снижать (а можно намеренно завышать), долю доходов тоже можно варьировать в зависимости от аппетитов собственников и высших менеджеров.

Схему анализа сумм покрытий для товара можно представить в следующем виде:

Сумма покрытия = Выручка от реализации – переменные затраты; Прибыль = Сумма покрытия – постоянные издержки

Например:

Выручка от реализации |

500 тыс. руб. |

- переменные затраты |

250 тыс. руб. |

= сумма покрытия |

250 тыс. руб. |

- постоянные издержки |

200 тыс. руб. |

= прибыль |

50 тыс. руб. |

Важным направлением маркетингового анализа цены является изучение сложившийся системы предоставления скидок. В практической деятельности используются следующие основные системы скидок:

1)функциональные скидки предоставляются партнерам и посредникам, которые берут на себя часть функций реализации товара и дальнейшего сервиса. Например, дистрибьюторские компании, продающие бытовую электротехнику, получают подобные скидки за возможный обмен приобретенного товара;

2)скидки за количество предоставляются покупателям, которые приобретают единовременно большее количество товаров или услуг. Данные скидки стимулируют больший объем покупок в рамках одного заказа. Тем самым предприятие имеет возможность сократить собственные расходы на обслуживание покупателя. Примером может служить более низкая стоимость одного пакета молока, если покупатель приобретает его в упаковке, вмещающей 12 штук;

3)временные скидки предоставляются в случаях, когда сроки выполнения заказа заранее определены. Таким образом стимулируются продажи мебели отечественными производителями. Иногда временные скидки устанавливаются в периоды традиционного снижения покупательского спроса, например, сетевые магазины розничной продажи электроники и бытовой техники традиционно устанавливают такие скидки в предновогодний период;

45

4)скидки за «верность» предоставляются за долгосрочное партнерство. Например, розничные магазины по продаже обуви предлагают специальные талоны покупателям, а на автозаправках используются специальные накопительные карточки, по которым сумма скидки зависит от общего объема потребления клиента;

5)специальные скидки, например скидки персоналу, работающему на предприятии, за приобретение своей продукции. Такие скидки могут устанавливаться определенным группам потребителей, скажем, пенсионерам;

6)скидки за оплату наличными используются во всем мире для ускорения процесса получения платежей.

Пример анализа для двух товарных групп, которые условно названы АА и ББ, показан в таблице 4.9.

Таблица 4.9

Анализ покрытия двух товарных групп, тыс. руб.

Товарная группа |

АА |

ББ |

Всего |

|

|

|

|

|

|

Выручка от реализации |

145 |

355 |

500 |

|

— переменные затраты |

90 |

160 |

250 |

|

= сумма покрытия 1 |

55 |

195 |

250 |

|

— специальные постоянные |

20 |

130 |

150 |

|

Издержки |

35 |

65 |

|

|

= сумма покрытия 2 |

100 |

|||

|

|

|||

— общие постоянные издержки |

|

|

80 |

|

= прибыль |

|

|

20 |

|

|

|

|

|

Анализ точки безубыточности является логическим продолжением использования метода покрытий. Точка безубыточности показывает взаимосвязь между выручкой от реализации товара, затратами и прибылью. С ее помощью можно определить критическую величину продаж, когда получаемая выручка начинает покрывать затраты предприятия. Кроме того, точка безубыточности показывает количественные ориентиры производства и продаж товаров.

Анализ безубыточности применяется на практике, поскольку с его помощью можно проводить сравнение различных вариантов рыночной деятельности. Достаточно просчитать, как соотносятся количество и цена продаж, а также влияние переменных и постоянных затрат на прибыль, для того чтобы выяснить, удастся ли получить реальную прибыль.

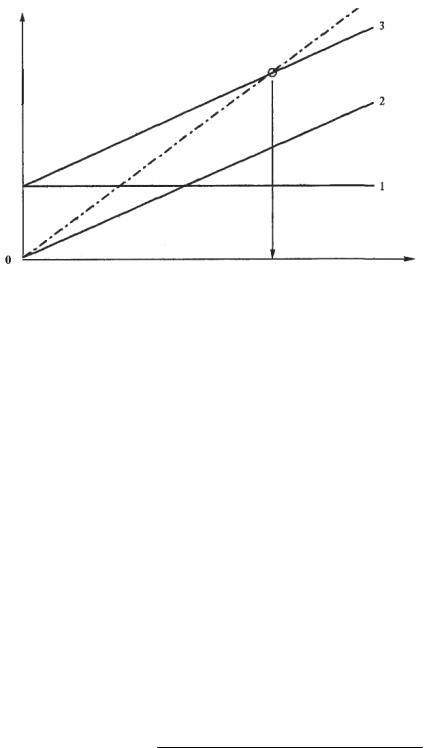

Результаты применения анализа безубыточности могут быть представлены в табличном или графическом виде. Графическое представление нагляднее. На рисунке 4.2 условно показаны графики постоянных издержек (1), переменных затрат (2), общих затрат (3) и выручки от продаж (4). Общие затраты – это суммы величин (1) и (2). Постоянные издержки – это то, что не зависит от количества выпускаемых и продаваемых товаров, поэтому линия проходит параллельно горизонтальной оси координат. Переменные и общие затраты линейно зависимы от количества продаж.

46

Линия выручки (4) начинается из нуля, т.к. при отсутствии продаж и выручка будет нулевой.

На рисунке 4.2 показаны возможности проведения анализа по трем критериям, которые откладываются на горизонтальной оси:

–по объему реализации, выраженному в рублях;

–по объему продаж в натуральном выражении (шт., метры…);

–по требуемой загрузке собственного производства, выраженной в %.

0 |

20 |

40 |

60 |

80 |

100 |

Уровень загрузки, % |

|

0 |

300 |

600 |

900 |

1200 |

1500 |

Продажи, шт. |

|

|

|

|

|

|

|

|

|

0 |

I |

2 |

3 |

4 |

5 |

Объем реализации, |

|

млн. руб. |

|||||||

|

|

|

|

|

|

Рис. 4.2. Определение точки безубыточности

Точка пересечения линий продаж (4) и общих затрат (3) – это интересующая нас точка безубыточности. В ней все затраты равны доходам. Эта точка показывает необходимое количество продаваемых товаров, которое приносит нулевой доход. Значит, количество, превышающее объем продаж товаров в точке безубыточности, и есть необходимое количество, от продаж которого предприятие получит прибыль.

Точку безубыточности можно рассчитать по формуле:

|

Постоянные затраты |

|||

Выручка в точке безубыточности |

|

|

|

. |

1 |

Переменные издержки |

|

||

|

|

|||

|

|

Выручка |

||

Зная выручку в точке безубыточности, можно рассчитать уровень загрузки для точки безубыточности:

Уровень загрузки Выручка в точкебезубыточности . Выручка

47

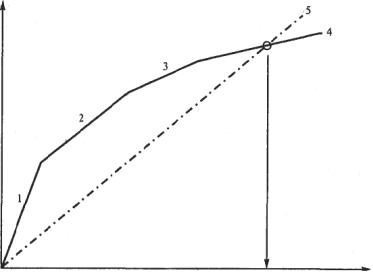

При наличии в портфеле предприятия большого количества наименований товаров задача определения точки безубыточности значительно усложняется.

Рассмотрим построение точки безубыточности для четырех наименований товара, выпускаемых неким предприятием.

Пусть анализ показывает следующие результаты продаж (табл. 4.10).

Таблица 4.10

Анализ сумм покрытия товаров предприятия

Наименование товара |

Сумма покрытия, тыс. руб. |

|

|

Товар 1 |

200 |

Товар 2 |

150 |

Товар 3 |

100 |

Товар 4 |

20 |

Последовательность построения следующая. На осях координат откладывают доход по вертикали и объем выпуска по горизонтальной оси. Из нулевой точки откладываются соответствующие значения, начиная с тех, которые вносят наибольший вклад в сумму покрытия. В таблице 4.10 все анализируемые товары уже представлены в таком порядке. Последующая зависимость начинается из точки окончания предыдущих и так далее до самой последней. То есть построение производится по уменьшению угла наклона дохода, приносимого соответствующим наименованием товара.

Искомая точка безубыточности находится в месте пересечения суммарной кривой дохода от продаж всех наименований товаров, которая в нашем случае сформирована кривыми 1, 2, 3 и 4 и кривой дохода, обозначенной на рисунке 4.3 под номером 5.

Рис. 4.3. Нахождение точки безубыточности

48

4.5.4. Пример анализа ценовой политики предприятия

Решение предприятия в отношении цен на выпускаемую продукцию в значительной степени зависит от внешних обстоятельств, которые могут ограничивать его свободу при ценообразовании. Поэтому прежде, чем назначить цены на товары, необходимо выявить эти обстоятельства, механизм их влияния. В связи с этим проведем анализ ценовой политики предприятия ОАО «Тацинский молочный завод».

Внастоящее время на рынке имеется большой ассортимент молочной продукции, причем продукции не только данного завода, но и других предприятий-конкурентов. Следовательно, рынок насыщен аналогичной продукцией самых различных товарных марок. Покупатели имеют возможность сравнить молочную продукцию разных товарных марок и выбрать для себя наиболее оптимальный вариант. Поэтому они очень чувствительны к цене.

Обычно покупатели стараются выбрать продукцию по низкой цене, но хорошего качества. Если же качество продукции их не устраивает, то они готовы платить больше.

Предприятие выпускает продукцию достаточно высокого качества и устанавливает средние цены на нее.

Потребители не могут создавать большие запасы молочной продукции, т.к. она не может храниться долго. Поэтому покупатели не очень чувствительны к скидкам и другим способам поощрения больших покупок.

Свобода предприятия в установлении цены ограничивается конкретными действиями конкурентов и в целом той конкурентной средой, которая сложилась на рынке молочной продукции.

На молочном рынке кроме данного завода существуют также и другие предприятия, выпускающие молочную продукцию, которые ориентируются на тот же тип покупателей, что и предприятие ОАО «Тацинский молочный завод».

На рынке молочной продукции представлен товар самого разнообразного качества и по различным ценам. Например, сравнивая цены на продукцию «Тацинского молочного завода» и молочного завода «Новочеркасский» мы увидим, что на Тацинском молочном заводе цены гораздо ниже, что дает ему большое преимущество перед конкурентами. Однако ассортимент продукции на молочном заводе «Новочеркасский» немного больше, чем на Тацинском.

Всравнении с первым заводом конкуренты постоянно испытывают недостаток в сырье (молоко), тогда как Тацинский молочный завод проблем с заготовкой сырья не имеет, т.к. проводит постоянную работу среди хозяйств, направленную на своевременную оплату за сданное молоко, оказывает посильную финансовую и материальную поддержку всем хозяйствам, сдатчикам в обеспечении их лавсаном, химреактивами, марлей, кислотами и обучает персонал лабораторий при фермах.

49

Рынок молочной продукции является рынком монополистической конкуренции, т.к. на нем представлена продукция самых различных товарных марок.

Так как предприятие ОАО «Тацинский молочный завод» сбывает свою продукцию через посредников, то при установлении цены на товар завод учитывает их интересы, т.е. осуществляет доставку продукции автотранспортом завода, за счет этого снижается себестоимость продукции.

Затраты на производство и реализацию продукции образуют нижнюю границу установления цены, т.к. ниже этой границы цены будут убыточными. На стоимость закупаемых сырья и ресурсов предприятие может влиять мало, а вынуждено принимать ее. При увеличении стоимости ресурсов предприятие вынуждено реагировать на это.

Цены на продукцию на Тацинском молочном заводе определяет экономический отдел, а утверждает главный бухгалтер. Определение цены происходит на основе издержек производства. Цена, как и другие условия продажи, является одним из факторов конкурентоспособности товара. Под конкурентоспособностью цены понимается то, как она способствует продаже товара на фоне цен других предприятий.

Сравним цены на розничном рынке молочной продукции. Данные для сравнения приведены в таблице 4.11.

Таблица 4.11

Сравнительный анализ цен на молочную продукцию (руб.)

|

Конкуренты |

Средняя |

Минималь- |

Рознич- |

||

|

Новочер- |

Волгодон- |

ная роз- |

|||

Ассортиментная |

розничная |

ная цена |

||||

группа |

касский |

ский |

цена кон- |

ничная |

пред- |

|

молочный |

молочный |

цена кон- |

||||

|

курентов |

приятия |

||||

|

завод |

завод |

|

курентов |

|

|

Молочные продукты |

19,1 |

21,4 |

20,25 |

19,1 |

20 |

|

Кисломолочные про- |

9,8 |

10,2 |

10 |

9,8 |

8,4 |

|

дукты |

||||||

|

|

|

|

|

||

Сыры кисломолоч- |

26,3 |

26 |

26,15 |

26 |

25 |

|

ные |

||||||

|

|

|

|

|

||

Среднюю розничную цену конкурентов рассчитаем как отношение суммы цен всех конкурентов к общему их числу. Средняя розничная цена на молочные продукты на Новочеркасском молочном заводе составляет 19,1 руб., на Волгодонском – 21,4 руб.

19,1 21,4 20,25.

2

Итак, мы видим, что розничная цена на Тацинском молочном заводе на молочные продукты выше, чем у конкурентов, а на кисломолочные продукты и сыры ниже конкурентных.

50