Мокеева

.pdfМЕЖДУНАРОДНЫЕВАЛЮТНО-КРЕДИТНЫЕОТНОШЕНИЯ

Резиденты и нерезиденты, нарушившие положения актов валютного за конодательства РФ и актов органов валютного регулирования, несут ответ ственность в соответствии с законодательством РФ.

Банк России устанавливает порядок представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядок учета валютных опе раций и порядок оформления резидентами в уполномоченных банках

паспорта сделки при осуществлении валютных операций. Паспорт сдел ки (ПС) является на современном этапе основным документом валют ного контроля.

Порядок оформления паспорта сделки распространяется на валютные операции между резидентом и нерезидентом, заключающиеся в осущест влении расчетов и переводов через счета резидента, открытые в уполномо ченных банках, а также через счета в банке-нерезиденте:

— за вывозимые с таможенной территории РФ или ввозимые на тамо женную территорию РФ товары, а также выполняемые работы, оказывае мые услуги, передаваемую информацию и результаты интеллектуальной де ятельности, в том числе исключительные права на них, по внешнеторговому договору (контракту), заключенному между резидентом (юридическим ли цом и физическим лицом — индивидуальным предпринимателем) и нере зидентом;

— при предоставлении резидентами займов в иностранной валюте и в ва люте РФ нерезидентам, а также при получении резидентами кредитов и за ймов в иностранной валюте и в валюте РФ от нерезидентов по кредитному договору.

Вцелях обеспечения учета и отчетности по указанным валютным опе рациям резидент по каждому контракту (кредитному договору) оформляет один ПС в одном банке ПС.

Вслучае если резидент осуществляет все валютные операции по контрак ту (кредитному договору) через счета, открытые в банке-нерезиденте, ПС оформляется в территориальном учреждении Банка России по месту госу дарственной регистрации резидента (по месту регистрации — для физиче ского лица).

Вэтом случае территориальное учреждение Банка России, в котором ре зидентом оформляется ПС, исполняет функции банка ПС.

Виных случаях ПС оформляется в уполномоченном банке, в котором че рез счета, открытые резидентом, осуществляются валютные операции по кон тракту (кредитному договору).

Паспорт сделки экспортерами и импортерами не оформляется, если сум ма по контракту или кредитному договору не превышает 5000 долл. на дату его заключения.

220

Глава5.ВалютнаяполитикаивалютныйконтрольвРФ

Для оформления ПС резидент представляет в банк ПС следующие доку менты:

— два экземпляра ПС; — контракт (договор), являющийся основанием для проведения валют

ных операций по контракту (кредитному договору); — разрешение органа валютного контроля на осуществление валютных

операций по контракту (кредитному договору), а также на открытие рези дентом счета в банке-нерезиденте, в случаях, предусмотренных законода тельством РФ;

— иные документы, необходимые для оформления ПС.

Банк ПС проверяет соответствие информации, указанной резидентом в ПС, сведениям, содержащимся в обосновывающих документах, представ ленных резидентом в банк ПС, а также соблюдение резидентом порядка оформления ПС. Представленный резидентом ПС проверяется ответствен ным лицом банка ПС в срок, не превышающий 3 рабочих дней с даты его представления резидентом в банк ПС.

В случае надлежащего заполнения и оформления резидентом ПС оба эк земпляра ПС подписываются ответственным лицом банка ПС, заверяются печатью банка ПС. Один экземпляр ПС, а также копии представленных рези дентом обосновывающих документов помещаются банком ПС в досье по па спорту сделки. Другой экземпляр ПС, подписанный ответственным лицом банка ПС и заверенный печатью банка ПС, в срок, не превышающий 3 ра бочих дней с даты его представления в банк ПС, возвращается резиденту. По усмотрению банка ПС копии обосновывающих документов могут не по мещаться в досье по паспорту сделки. В этом случае они возвращаются ре зиденту в порядке, установленном настоящим пунктом.

Для оформления ПС резидент представляет в банк ПС документы в уста новленном банком ПС порядке и в согласованный с банком ПС срок, не позд нее осуществления первой валютной операции по контракту (кредитному договору) либо иного исполнения обязательств по контракту (кредитному договору).

Банк России устанавливает порядок представления резидентами уполно моченным банкам подтверждающих документов и информации, связанных

спроведением валютных операций, осуществляемых резидентами с нерези дентами по внешнеторговым сделкам, предусматривающим вывоз товаров

стаможенной территории РФ или ввоз товаров на таможенную территорию РФ, выполнение работ, оказание услуг, передачу информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, а также порядок осуществления уполномоченными банками контроля за про ведением указанных валютных операций.

221

МЕЖДУНАРОДНЫЕВАЛЮТНО-КРЕДИТНЫЕОТНОШЕНИЯ

В проведении внешнеторговых операций и организации валютного кон троля РФ учитывает сложившийся мировой опыт. Развитие экспортно-им портных операций в России демонстрирует, что роль нашего государства в мировом внешнеторговом обороте растет, а качество системы валютного контроля улучшается.

Вопросы для самопроверки к главе 5

1.Что такое «валютная политика государства» и кто ее реализует?

2.Каковы цели валютной политики государства?

3.Какие выделяются виды валютной политики?

4.Перечислите инструменты дисконтной и девизной валютной политики.

5.Что такое «платежный баланс страны» и какова его структура?

6.Что такое «валютные интервенции» и какие существуют их виды?

7.Что такое «ставка рефинансирования» и «ключевая ставка»? Какова их роль в валютной политике государства?

8.Что такое «валютные ограничения»? Какие выделяют формы валют ных ограничений?

9.Каковы особенности валютной политики РФ в современных условиях?

10.Как эволюционировала система курсообразования в РФ?

11.Каковы основные параметры платежного баланса РФ и какие факто ры влияют на его основные компоненты?

12.Что такое «международные резервные активы»?

13.Как меняется структура международных резервных активов РФ в со временных условиях?

14.Что такое «внешний долг»? Каковы его составные части?

15.Какие факторы влияют на основные элементы внешнего долга РФ в современных условиях?

16.В чем заключаются сущность и назначение внешнеторгового контрак та? Каковы его основные разделы?

17.Что относится к валютным условиям внешнеэкономических кон трактов?

18.Дайте характеристику видам защитных оговорок и особенностям их применения в России.

19.Какие основные разделы содержат правила «Инкотермс»?

20.Что относится к финансовым условиям внешнеэкономических кон трактов?

21.Дайте характеристику технических, транспортных, товаросопроводи тельных и расчетных документов.

22.Каковы цель и основные направления валютного контроля в РФ?

23.Кто является органами и агентами валютного контроля в РФ? Како вы их полномочия?

222

Глава5.ВалютнаяполитикаивалютныйконтрольвРФ

24.Каков порядок предоставления резидентами и нерезидентами упол номоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками ва лютных операций и оформления паспортов сделок?

25.Каков порядок представления резидентами уполномоченным банкам подтверждающих документов и информации, связанных с проведени ем валютным операций с нерезидентами по внешнеторговым сделкам, и осуществления уполномоченными банками контроля за проведени ем валютных операций?

223

Глава 6. Формы и инструменты международных рАсчетов

6.1. Сущность и особенности международных расчетов

Международные расчеты — это осуществление платежей по договорам юридических и физических лиц различных стран, связанным с эко номическими, политическими и культурными отношениями. Международ ные расчеты проводятся в форме документарного аккредитива, документар

ного инкассо и банковского перевода и имеют ряд особенностей.

Первая особенность заключается в том, что отношения, возникающие меж ду импортерами, экспортерами и банками, их обслуживающими, обособле ны от внешнеторгового контракта. Это означает, что помимо поставки про дукции или оказания услуг экспортеру и импортеру необходимо оформить ряд документов, а банкам — взять на себя ответственность по их проверке, пересылке и урегулированию денежных обязательств по внешнеэкономиче скому контракту. В зависимости от формы расчетов, обязанности ее участни ков распределяются по-разному. Так, при расчетах аккредитивами на банки ложится ответственность по тщательной проверке всех документов, сопро вождающих внешнеторговую операцию, депонированию денежных средств для ее проведения и их перечислению экспортеру. При банковском перево де банк лишь выполняет поручение импортера о перечислении денежных средств экспортеру и несет минимальную ответственность за состояние до кументов. При инкассовой форме расчета банк берет на себя обязанность передать документы на распоряжение товаром импортеру при выполнении последним условий инкассо. Соответственно возложенным на банк обязан ностям, плата за обслуживание будет самой максимальной при аккредитив ной форме расчетов, минимальной — при банковском переводе.

Вторая особенность международных расчетов состоит в их унификации. Международная торговая палата, созданная в Париже в начале ХХ столетия, разработала и приняла ряд документов, касающихся проведения междуна родных расчетов:

224

Глава6.Формыиинструментымеждународныхрасчетов

1. Унифицированные правила и обычаи для документарных аккредитивов; 2. Унифицированные правила по инкассо; 3. Унифицированные правила по договорным гарантиям.

Следует отметить, что первые два документа признаны банками всего мира, а по правилам использования договорных гарантий пока такого по рядка не достигнуто.

Кроме того, некоторые страны приняли конвенции, закрепляющие дей ствие инструментов осуществления международных платежей. В 1930 г. Же невская конференция, в которой приняли участие 30 стран, разработала три вексельные конвенции:

1. Конвенцию, устанавливающую Единообразный закон о переводном и простом векселе;

2. Конвенцию по разрешению некоторых коллизий законов о перево дном и простом векселе;

3. Конвенцию о гербовом сборе в отношении переводного и простого векселей.

В 1931 г. была принята Женевская конвенция о чеках.

Ряд стран подписали и ратифицировали Женевские конвенции, приняв на себя обязательство ввести на своих территориях Единообразный вексель ный закон и Единообразный закон о чеках.

С 1936 г. в мировой практике используются международные правила тол кования торговых терминов — «Инкотермс», в которых унифицированы ус ловия поставок и определена система включения различных расходов в цену товара.

Третья особенность связана с тем, что международные расчеты регули руются как нормативными национальными законодательными актами, так и международными банковскими правилами и обычаями.

Четвертая особенность заключается в документарном характере между народных расчетов. Это означает, что перевод денежных средств по догово ру осуществляется при наличии соответствующих документов: технических, товаросопроводительных, транспортных и расчетных.

Пятой особенностью международных расчетов является их проведение в различных валютах, что позволяет говорить об их тесной связи с валют ными операциями: куплей-продажей валют, открытием счетов резидентам и нерезидентам в иностранной валюте (в России также с открытием счетов нерезидентам в валюте РФ) и пр.

На выбор форм и инструментов расчетов влияет ряд факторов: — характер взаимоотношений между экспортером и импортером; — платежеспособность покупателя; — состояние конъюнктуры на товарном рынке по продаваемому товару

или услуге; — межправительственные соглашения.

225

МЕЖДУНАРОДНЫЕВАЛЮТНО-КРЕДИТНЫЕОТНОШЕНИЯ

В случае если контрагенты по сделке не имели торговых отношений, са мой приемлемой формой расчетов может быть документарный аккредитив, даже если деловая репутация и платежеспособность импортера высоки. Бан ковский перевод используется при достаточно длительных торговых отноше ниях экспортера и импортера. Если на международном рынке спрос превы шает предложение на какой-либо товар, позиции экспортеров более сильны, и они получают возможность диктовать финансовые условия контрактов. В противном случае импортеры могут оговорить более выгодные для них ус ловия платежа, например, банковский перевод или документарное инкассо.

6.2. Применение документарного аккредитива в международных расчетах

Документарный аккредитив — это соглашение, в силу которого банк обя зуется по просьбе клиента произвести в пользу третьего лица — бенефициа ра — оплату документов, акцепт тратты, выставленной бенефициаром, или негоциацию (покупку) документов.

Всоответствии с Унифицированными правилами и обычаями для доку ментарных аккредитивов 1 выделяют их формы, виды и конструкции.

Ваккредитивной сделке участвуют четыре стороны: экспортер (бенефи циар по аккредитиву) и обслуживающий его банк — корреспондент (авизу ющий банк), импортер и обслуживающий его банк — эмитент.

Формы документарного аккредитива различаются с помощью ряда клас

сификационных признаков (табл. 35).

Таблица 35

Формы документарного аккредитива

Признак классификации |

Форма аккредитива |

||

1. |

По возможности изме |

– безотзывный; |

|

нения |

— отзывный |

||

2. |

По наличию дополни |

– подтвержденный; |

|

тельных обязательств банка |

— неподтвержденный |

||

3. |

По виду исполнения |

– платежный; |

|

|

|

|

— акцептуемый; |

|

|

|

— негоциируемый |

4. |

По переадресуемости |

– трансферабельный (переадресуемый); |

|

|

|

|

— нетрансферабельный (непереадресуемый) |

5. |

По наличию покрытия |

– покрытый; |

|

|

|

|

— непокрытый |

6. |

По возобновляемости |

– револьверный (возобновляемый); |

|

|

|

|

— неревольверный (невозобновляемый) |

|

|

|

|

1 Унифицированные правила и обычаи для документарных аккредитивов были приняты Международной торговой палатой в 1933 г. в Париже, прошли 5 редакций, последняя всту пила в силу 01.01.1999 г.

226

Глава6.Формыиинструментымеждународныхрасчетов

Отзывный аккредитив в любое время может быть изменен или аннулиро ван банком-эмитентом, в большинстве случаев по указанию импортера без предварительного уведомления экспортера.

Изменение условий безотзывного аккредитива или его аннулирование воз можны только с согласия бенефициара, а также банка-эмитента и банка-кор респондента. Безотзывный аккредитив дает бенефициару высокую степень уверенности в том, что в случае представления им предусмотренных докумен тов и соблюдения условий по аккредитиву платеж будет произведен в срок.

Безотзывныйаккредитивможетбытьподтвержденныминеподтвержденным. При подтвержденном аккредитиве банк-корреспондент подтверждает бенефи циару свое обязательство произвести платеж по документам, соответствующим аккредитиву и поданным в срок. У бенефициара появляется наряду с обязатель ством банка-эмитента юридически равноценное и самостоятельное обязатель ство банка-корреспондента произвести платеж. Такой аккредитив использу ется в стране экспортера и устраняет страновой риск и риск перевода средств.

При безотзывном неподтвержденном аккредитиве банк-корреспондент лишь авизует бенефициару открытие аккредитива.

Вслучае применения платежного аккредитива средства перечисляются против представления бенефициаром соответствующих документов; акцеп туемого — против акцепта тратты (переводного векселя) банком-эмитентом, негоциируемого — против выставления векселя, сопровождаемого кредит ным письмом банка-эмитента. Во всех случаях экспортером должны быть выполнены условия аккредитива.

Трансферабельный аккредитив применяется при наличии в сделке посред ника, которому переадресуется часть выручки. Перевод может быть осу ществлен не более одного раза. Нетрансферабельный аккредитив не дает та кой возможности.

При открытии покрытого аккредитива банк-эмитент переводит средства

идепонирует сумму по аккредитиву, как правило, в авизующем банке. Фор мой покрытия также могут быть депозитные счета или страховые депозиты. Если таких гарантий нет, то аккредитив будет непокрытый.

Револьверный аккредитив открывается на часть стоимости контракта и дает возможность осуществлять поставку с регулярной отгрузкой через опреде ленные промежутки времени без оформления на каждую поставку отдель ного аккредитива.

Вмеждународной практике используются восемь видов аккредитивов (их выделяют в зависимости от использования аккредитива):

1. Аккредитив с платежом по предъявлению; 2. Аккредитив с акцептом тратт бенефициара (рамбурсный); 3. Аккредитив с рассрочкой платежа; 4. Аккредитив с «красной оговоркой» (с авансом); 5. Револьверный аккредитив;

227

МЕЖДУНАРОДНЫЕВАЛЮТНО-КРЕДИТНЫЕОТНОШЕНИЯ

6. Аккредитив с негоциацией тратт бенефициара (коммерческий); 7. Аккредитив «Stand-by Letter of Credit» 1 (резервный аккредитив); 8. Переводной аккредитив.

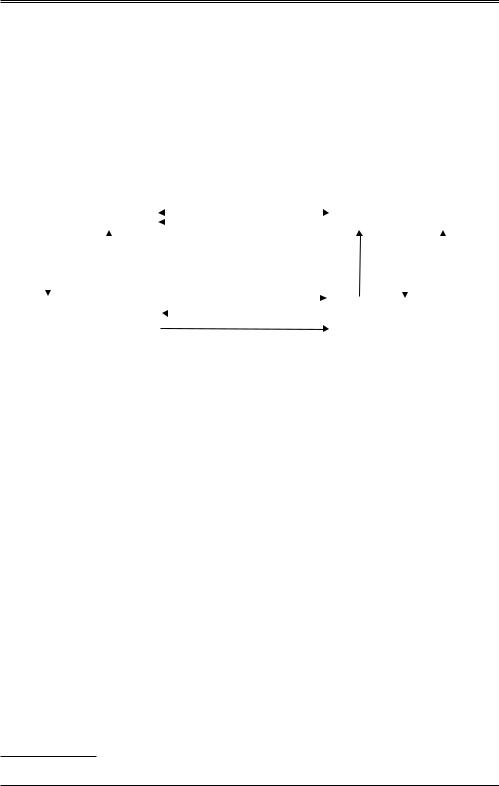

Аккредитив с платежом по предъявлению предусматривает, что расчеты с бене фициаромпроизводятсянепосредственнопослепредставлениявсехпредписанных документов, если соблюдены условия аккредитива и банк проверил документы. Какправило,выручкапоступаетбенефициарунемедленно.Вслучаенеподтверж денногоаккредитивабанк-корреспондентможетзадержатьплатеждотехпор,пока не получит от банка-эмитента указанную в документах сумму (рис. 4).

|

|

|

|

|

1 |

|

|

|

|

|

|

|

||||

|

Импортер |

|

Экспортер-бенефициар |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

||

|

2 |

|

|

11 |

|

|

|

|

|

5 |

7 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

10 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Банк-эмитент 3 |

|

|

|

4 |

|

|

|

Авизующий банк 3’ 6 |

|

||||||

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

9 |

|

|

|

|

|

|

|

|||||

Рис. 4. Документооборот аккредитива с платежом по предъявлению:

1 — заключение договора о поставке товара; 2 — импортер обращается в банк с поручением на открытие аккредитива;

3 — банк-эмитент открывает аккредитив на оговоренную сумму;

3’ — если банки связаны между собой корреспондентскими отношениями, то в банке-кор респонденте можно тоже открыть аккредитив;

4 — сообщение в исполняющий банк, что деньги задепонированы;

5 — банк сообщает экспортеру об открытии аккредитива;

6 — поставка товара;

7 — передача экспортером в банк необходимых документов;

8 — передача документов; 9 — банк-эмитент снимает деньги со счета и перечисляет в авизующий банк;

10 — деньги зачисляются на счет экспортера; 11 — банк-эмитент передает документы и сообщает об оплате по договору

Аккредитив с акцептом тратт бенефициара предусматривает, что после выполнения условий по аккредитиву бенефициар может потребовать, что бы тратта, которую он выставил на покупателя, была возвращена ему бан ком-эмитентом или банком-корреспондентом, снабженная акцептом. Вме сто платежа происходит акцепт тратты. Акцептованную тратту бенефициар может предъявить банку-корреспонденту до момента платежа или в день платежа. Если тратта предъявлена до срока, она будет погашена с дискон

1 Аккредитив стенд-бай.

228

Глава6.Формыиинструментымеждународныхрасчетов

том. Предъявление ее в день платежа позволит бенефициару полностью по лучить оговоренную сумму. Для импортера такая форма оплаты выгодна, поскольку гарантирован срок платежа, а акцепт может быть оплачен за счет выручки от реализации товара.

При аккредитиве с рассрочкой платежа бенефициар получает платеж не при подаче документов в банк, а в более поздний срок, указанный в аккредити ве. Требования экспортера обеспечиваются документально закрепленным в аккредитиве обязательством банка-эмитента осуществить платеж в день наступления оговоренного срока. Импортер вступает во владение докумен тами и товарами еще до того, как производит оплату. Для экспортера риск состоит в том, что при неподтвержденном аккредитиве банк-корреспондент не обязуется выплатить положенную сумму в срок.

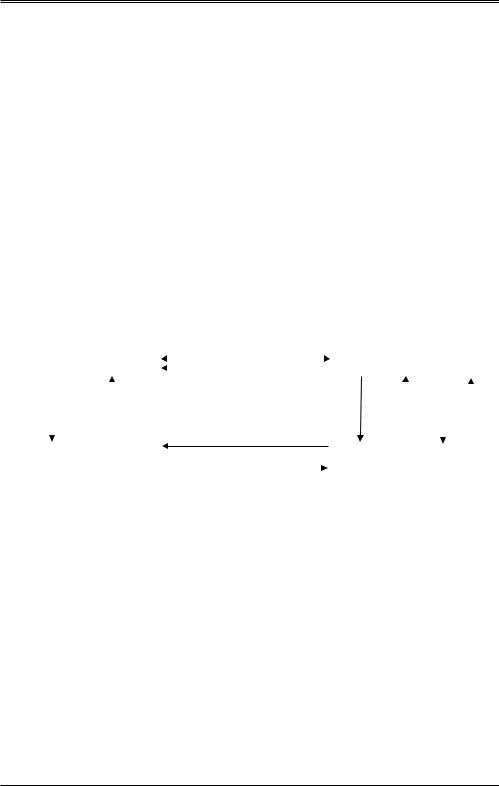

Аккредитив с «красной оговоркой» предусматривает получение экспортером аванса на оговоренную сумму для финансирования затрат на производство или для покрытия расходов на приобретение товара, поставляемого по ак кредитиву, под квитанцию и письменное обязательство бенефициара пред ставить в срок отгрузочные документы (рис. 5).

|

|

|

|

1 |

|

|

|

|

|

|

|

|||

|

Импортер |

|

|

|

|

|

|

Экспортер-бенефициар |

||||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

2 |

|

|

12 |

|

|

|

|

|

|

4 |

5 |

7 |

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Банк-эмитент 3 |

8 |

|

|

Авизующий банк 10 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

9 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||||||

Рис. 5. Документооборот аккредитива с «красной оговоркой»:

1 — заключение договора о поставке товара; 2 — импортер обращается в банк с поручением на открытие аккредитива;

3 — банк-эмитент открывает аккредитив на оговоренную сумму; 4 — экспортер обращается в банк за выплатой аванса;

5 — банк перечисляет на счет экспортера аванс под письменное обязательство экспортера представить в срок документы по аккредитиву;

6 — поставка товара;

7 — передача экспортером в банк необходимых документов;

8 — передача документов; 9 — банк-эмитент снимает деньги со счета и перечисляет в авизующий банк;

10 — банк-экспортер делит поступившую сумму: аванс перечисляет себе, а оставшуюся сумму зачисляет на счет экспортера;

11 — банк сообщает экспортеру, что деньги пришли;

12 — банк-эмитент передает документы и сообщает об оплате по договору. Данная сделка должна сопровождаться гарантией

229