Учебники 80358

.pdfТаблица 2.14

Матричный вид функции полезности

Вариант состояния среды

Вариант решения

Таблица 2.15

Матричный вид функции потерь

Вариант состояния среды

Вариант решения

Особенностью рассматриваемой задачи является ее однокритериальность. Здесь основное внимание будет сосредоточено на преодолении неопределенности в значениях одного локального критерия качества, представленного функцией полезности или потерь.

Отметим, что альтернативе соответствует несколько значений полезности  , или потерь локального критерия или характеристики качества при разных

, или потерь локального критерия или характеристики качества при разных  . Иными словами, выбор

. Иными словами, выбор

альтернативы не приводит к однозначному результату.

Задача принятия решений состоит в выборе ЛПР наилучшего варианта  (или строки матрицы при представлении функции полезности или потерь в виде

(или строки матрицы при представлении функции полезности или потерь в виде

221

матрицы), |

имеющего |

наибольшую |

полезность |

|

|

|

или |

наименьшие |

потери |

в зависимости от смысла оценки

локального критерия качества  .

.

Критерий оценки и выбора решений можно рассматривать как операцию предпочтения на множестве альтернатив  с учетом элемента неопределенности возможных состояний среды

с учетом элемента неопределенности возможных состояний среды  упорядочивающую

упорядочивающую

совокупность решений  в транзитивную последовательность в порядке предпочтительности. С помощью критерия оценки значений локального критерия (характеристики) качества преодолевается неопределенность состояний среды и выбирается лучшее в смысле применяемого критерия оценки решение. Поэтому логично называть данные критерии также критериями снятия неопределенности

в транзитивную последовательность в порядке предпочтительности. С помощью критерия оценки значений локального критерия (характеристики) качества преодолевается неопределенность состояний среды и выбирается лучшее в смысле применяемого критерия оценки решение. Поэтому логично называть данные критерии также критериями снятия неопределенности

Формальную схему определения критерия оценки и выбора решений в условиях неопределенности представим в виде обобщенного алгоритма.

Алгоритм

1.Сформировать множество решений  .

.

2.Сформировать множество состояний среды  .

.

3.ЛПР определить значения оцениваемого локального

критерия |

(характеристики) качества |

в виде |

функции |

полезности |

или |

функции |

потерь |

.

4.ЛПР оценить ситуацию априорной информированности, характеризующую поведение среды.

5.ЛПР выбрать или сконструировать критерий снятия неопределенности, соответствующий ситуации априорной информированности.

6.Используя полученную модель, решить задачу выбора

ипроанализировать решение. В случае необходимости

222

провести корректирование полученной модели и заново решить задачу.

Далее рассмотрены основные критерии оценки и выбора решений (критерии снятия неопределенности) для каждой из трех ситуаций априорной информированности.

2.5.2. Построение критериев оценки и выбора решений для первой ситуации априорной информированности ЛПР

Рассмотрим основные критерии оценки и выбора решений (снятия неопределенности) в первой ситуации априорной информированности ЛПР, характеризующейся

заданием |

распределения |

вероятностей |

|

|

состояний |

среды. Пусть заданы функция полезности |

или |

|

функция потерь |

, множество решений , |

|

множество состояний среды |

. |

|

2.5.2.1. Критерий Байеса-Лапласа

Согласно критерию Байеса-Лапласа каждое решение описывается следующим критерием:

-для функции полезности

-для функции потерь

где в записи критерия первый нижний индекс означает номер критерия оценки и выбора решений (снятия неопределенности); вектор  введен для того, чтобы отразить

введен для того, чтобы отразить

зависимость значений от компонент |

. |

223 |

|

Величина |

называется |

байесовым значением функции полезности для решения  . Если используется функция потерь, то величину называют байесовым риском для

. Если используется функция потерь, то величину называют байесовым риском для

решения |

. |

|

Оптимальными решениями |

считают такие |

|

решения, для которых математическое ожидание функции полезности или функции потерь достигает экстремального значения:

-для функции полезности

-для функции потерь

Смысл критерия  заключается в максимизации математического ожидания функции полезности и преобразовании априорных вероятностей в апостериорные.

заключается в максимизации математического ожидания функции полезности и преобразовании априорных вероятностей в апостериорные.

Правило выбора по критерию Байеса-Лапласа для дискретного множества решений  можно интерпретировать следующим образом.

можно интерпретировать следующим образом.

Матрица решений  , дополняется еще одним столбцом, содержащим математическое ожидание значений каждой из строк

, дополняется еще одним столбцом, содержащим математическое ожидание значений каждой из строк  . Выбираются те варианты

. Выбираются те варианты  , в строках которых стоит наибольшее значение

, в строках которых стоит наибольшее значение  этого столбца.

этого столбца.

Для функции потерь  матрица дополняется еще одним столбцом, содержащим математическое ожидание значений каждой из строк

матрица дополняется еще одним столбцом, содержащим математическое ожидание значений каждой из строк  . Выбираются те варианты

. Выбираются те варианты  , в строках которых стоит наименьшее значение

, в строках которых стоит наименьшее значение  этого столбца.

этого столбца.

224

Критерий Байеса-Лапласа учитывает только усредненные значения функции полезности или потерь и не учитывает диапазона изменения значений функции полезности или потерь, рассеяния ее значений, что иногда приводит к неудовлетворительным решениям.

2.5.2.2. Критерий минимума среднего квадратического отклонения функции полезности или функции потерь

Для каждого решения |

определим среднее |

|

квадратическое отклонение |

функции полезности |

|

или функции потерь и его среднее значение |

в виде |

|

Среднее квадратическое отклонение  характеризует рассеяние случайной величины функции полезности (потерь) для решения х относительно среднего значения

характеризует рассеяние случайной величины функции полезности (потерь) для решения х относительно среднего значения  и, например, в задачах финансовой математики часто трактуется как величина риска.

и, например, в задачах финансовой математики часто трактуется как величина риска.

Смысл критерия минимизации среднего квадратического отклонения функции полезности (потерь) заключается в нахождении решения х*, для которого

225

Основным недостатком этого критерия является то, что среднее квадратическое отклонение решения  может оказаться меньше, чем для решения

может оказаться меньше, чем для решения  , в то время как

, в то время как  , т.е. выбирается самое определенное решение с пренебрежением величиной его полезности. Это говорит о том, что критерий минимума среднего квадратического отклонения функции полезности часто нельзя применять без наложения дополнительных требований.

, т.е. выбирается самое определенное решение с пренебрежением величиной его полезности. Это говорит о том, что критерий минимума среднего квадратического отклонения функции полезности часто нельзя применять без наложения дополнительных требований.

Среднее квадратическое отклонение функции полезности или потерь можно вычислять по модифицированным формулам, учитывающим максимальные или минимальные, а также средние байесовские значения:

для

для

226

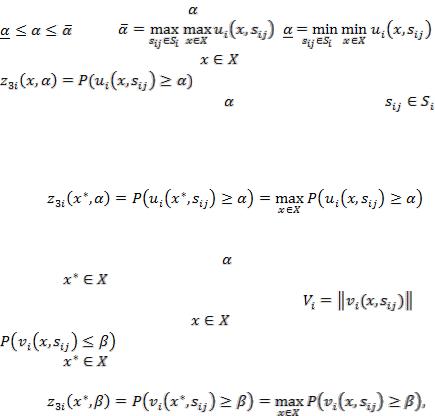

2.5.2.3. Критерий максимизации вероятности распределения функции полезности

Выберем величину |

, удовлетворяющую неравенствам |

|

, где |

; |

. |

Каждое решение |

оценивается критерием |

|

|

– вероятностью того, что значение |

|

функции полезности не меньше для состояния среды |

. |

|

Смысл критерия максимизации вероятности распределения функции полезности заключается в нахождении решения  , для которого

, для которого

При использовании этого критерия ЛПР исходит из

задания конкретного значения |

и оптимальными считает те |

||

решения |

, для которых выполнено это условие. |

|

|

Если используется функция потерь |

, то |

||

для каждого |

решения |

определяется вероятность |

|

|

и применение |

критерия состоит в |

выборе |

решения |

, для которого |

|

|

где значение  выбирается ЛПР из отрезка

выбирается ЛПР из отрезка  .

.

2.5.2.4. Модальный критерий

Модальный критерий конструируется исходя из наиболее вероятного состояния среды.

Предположим, что существует единственное значение  В этом случае ЛПР полагает, что среда

В этом случае ЛПР полагает, что среда

227

находится в состоянии |

и оптимальное решение |

определяется из условия

Если же окажется, что максимум |

достигается |

на априорных вероятностях |

, то оптимальное |

решение определяется из условия |

|

Основным недостатком рассматриваемого критерия является возможность того, что если взять два решения  и

и

, |

для которых |

, то |

по |

модальному критерию предпочтительным будет решение |

, |

||

т.е. |

Однако при этом может |

оказаться, |

что |

.

К преимуществам модального критерия можно отнести:  использование наиболее вероятных состояний среды; при этом совсем не обязательно знать количественные значения самих вероятностей

использование наиболее вероятных состояний среды; при этом совсем не обязательно знать количественные значения самих вероятностей

осуществления этих состояний; возможность определения функции полезности

лишь для наиболее вероятных состояний среды, что во много раз увеличивает скорость принятия решения.

Отметим, что при использовании функции потерь операция max заменяется на min.

228

2.5.2.5. Критерий минимума энтропии математического ожидания функции полезности

Прежде чем описывать критерий, дадим краткое описание энтропии. Энтропия может служить мерой оценки

неопределенности. Пусть |

с вероятностью |

тогда мерой неопределенности |

является энтропия: |

Энтропия |

– неотрицательная величина. Если одно из |

||||

равно |

единице, то |

— |

ситуация отсутствия |

||

неопределенности. |

При |

, |

, |

величина |

|

энтропии |

максимальна ( |

) |

— ситуация |

полной |

|

неопределенности.

Перейдем к |

описанию критерия. Предположим, что |

||

для |

всех |

и |

Энтропию |

математического ожидания функции полезности для решения  определим следующим образом:

определим следующим образом:

Здесь в качестве вероятностей выступают взвешенные нормализованные величины

Требуется найти решение  (либо X*) из условия

(либо X*) из условия

229

Вслучае невыполнения условия  для всех

для всех

и выполняется переход от значений функции полезности к риску (сожалениям, потерям)

выполняется переход от значений функции полезности к риску (сожалениям, потерям)

вида

В этом случае решение  находится из условия минимума по

находится из условия минимума по  энтропии математического ожидания функции полезности вида

энтропии математического ожидания функции полезности вида  при

при  :

:

2.5.2.6. Критерий Гермейера

Рассмотрим критерий Гермейера, ориентированный на

величины |

потерь, |

которые |

описываются |

функцией |

||

|

|

с |

отрицательными значениями |

, |

||

|

|

|

. |

|

|

|

Согласно |

критерию |

Гермейера |

оптимальными |

|||

решениями |

|

считают такие решения, для которых |

||||

Во многих прикладных задачах приходится иметь дело с

ценами и затратами и условие |

выполняется. |

В |

случае, когда среди величин |

встречаются |

и |

положительные значения, можно перейти к строго

отрицательным значениям |

с помощью |

преобразования |

при |

. Отметим, что |

в этом случае |

решение зависит от b. |

|

|

|

230 |

|