Оптимизация выбора систем и средств контроля

Определимся сначала с постановкой задачи. В содержательном плане задачи структурной оптимизации систем и средств контроля сводятся к отысканию решений, приводящих к определенному повышению качества продукции за счет введения контроля или совершенствования его системы при минимальных затратах. В формализованном виде это можно записать

min З при P=const

или

min З при возможно большем Р

В последнем случае имеется в виду установление какого-то целесообразного соотношения между затратами и уровнем надежности. Математическая модель в виде соответствующих количественных связей должна отражать стоимостные затраты применительно к одному или различным уровням качества, достигаемым за счет контроля. При этом следует учитывать суммарные затраты на проведение контроля и достигаемый экономический эффект, в том числе и в процессе эксплуатации соответствующих изделий.

Затраты на контроль складываются из текущих затрат (себестоимости) и единовременных затрат, связанных с капитальными вложениями; последние к одинаковой размерности приводятся с помощью нормативного коэффициента эффективности

![]() (32)

(32)

где ![]() - затраты на проведение контроля; С -

себестоимость; ЕH

- нормативный коэффициент; К - единовременные

(капитальные) затраты.

- затраты на проведение контроля; С -

себестоимость; ЕH

- нормативный коэффициент; К - единовременные

(капитальные) затраты.

Заметим, что в затраты на проведение контроля должны включаться и затраты, связанные с забракованием годной продукции; здесь же должна быть отражена и экономия от своевременного выявления брака.

Введение (совершенствование) контроля может сказаться на эксплуатационных затратах. Это связано с возможным изменением сроков службы (ресурса), периодичности технического обслуживания, ремонта и т. п. С учетом расходов на проведение ремонта и на эксплуатацию соответствующих изделий суммарные затраты в общем виде можно записать:

![]() (33)

(33)

где ![]() - затраты эксплуатационные;

- затраты эксплуатационные; ![]() - ресурс (срок службы); N - количество

единиц продукции, применительно к

которым ведется расчет (годовой выпуск

или число изделий, находящихся в

эксплуатации на определенный момент

времени).

- ресурс (срок службы); N - количество

единиц продукции, применительно к

которым ведется расчет (годовой выпуск

или число изделий, находящихся в

эксплуатации на определенный момент

времени).

Приведенное соотношение и является целевой функцией в обобщенном виде. Ее минимизация с учетом дискретности по вариантам приводит к решению оптимизационной задачи. Ввиду очевидной ограниченности возможных вариантов решение целесообразно основывать на методе простого перебора.

В частном случае при оценке целесообразности замены одного варианта другим, например существующего, можно сразу определять экономическую эффективность такой замены:

Э=![]() (34)

(34)

В интересах анализа

влияния различных факторов добавим в

первое слагаемое ![]() и одновременно вычтем из второго

слагаемого ту же величину; тогда это

выражение можно записать в след виде

[13]

и одновременно вычтем из второго

слагаемого ту же величину; тогда это

выражение можно записать в след виде

[13]

Э=![]() (35)

(35)

Здесь первое слагаемое характеризует сокращение эксплуатационных расходов (ремонт и простои) в результате введения контроля. Второе слагаемое показывает выигрыш от увеличения ресурса работы. Третье слагаемое характеризует влияние изменения расходов на проведение контроля; оно будет положительным, если новая система контроля обеспечивает большую производительность, но может быть и отрицательным, если новая система контроля более дорогостоящая.

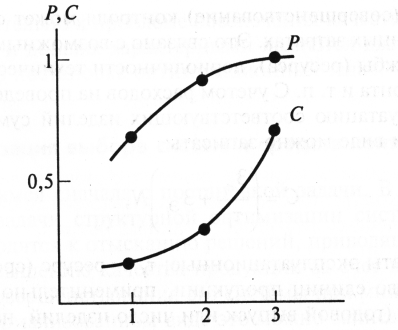

Решение оптимизационной задачи в соответствии с целевой функцией (33), как уже указывалось, может осуществляться не только при постоянной надежности выпускаемой продукции, но и при разных ее уровнях. В последнем случае результаты соответствующих расчетов целесообразно нанести на график, как это показано на рис. 22. Оптимальный вариант выбирается с помощью графика при одновременном учете конкретных условий. Применительно к указанному рисунку это будет второй вариант, поскольку при переходе к третьему надежность мало изменяется, а стоимость сильно возрастает.

Рис. 22. Стоимость различных вариантов контроля и достигаемая надежность объекта

Проиллюстрируем изложенные положения примерами [13].

Пример. Для контроля дефектов крупногабаритного литья пригодны два варианта неразрушающего контроля - радиографический и ультразвуковой. В первом случае необходимо строительство специальной камеры для защиты от излучения (1300 усл. ед.) и оснащение ее линейным ускорителем (200 усл. ед.); текущие расходы на контроль в течение года составляют 60 усл. ед. Во втором случае необходима разработка ультразвукового дефектоскопа повышенной чувствительности и изготовление трех приборов (300 усл. ед.); текущие расходы на контроль в течение года при этом составляют 10 усл. ед. Выбрать оптимальный вариант, приняв нормативный коэффициент равным 0,15.

Поскольку ресурс и эксплуатационные затраты остаются неизменными, оценочные затраты определяем как производственные по зависимости (32):

Ясно, что второй вариант более предпочтителен. Заметим, однако, что фактор времени готовности (строительства камеры и разработки дефектоскопа) здесь не рассматривается.

Пример. Оптимизировать систему контроля сварных соединений энергетической установки, имея в виду, что пригодны два варианта неразрушающего контроля - выборочный рентгенографический и 100%-ный ультразвуковой. В первом случае суммарные затраты на контроль годовой программы (N= 10) составили 5 усл. ед.; при этом из-за недобраковки возможны в среднем 9,5 аварий с остановкой работы и ущербом 15,8 усл. ед. на каждую аварию. Во втором случае суммарные затраты на контроль составили 4,5 усл. ед.; выходов энергоустановки из строя было четыре с тем же ущербом на одну аварию; затраты, связанные с ошибочным забракованием (с ремонтом сварных соединений), составили 5,4 усл. ед.; стоимость экспериментальных работ по определению уровней недобраковки и перебраковки составила 200 усл. ед. Ресурс работы сохранялся неизменным 11,4 года; нормативный коэффицент - 0,15.

![]() усл. ед.

усл. ед.

Находим эксплуатационные затраты; по вариантам они соответственно будут:

![]() усл. ед.;

усл. ед.;

![]() усл. ед.

усл. ед.

С учетом вида целевой функции (33) применительно к каждому варианту суммарные затраты составят

![]() усл. ед.;

усл. ед.;

Определяем затраты на проведение контроля. При осуществлении первого варианта капитальные затраты не потребуются и 3Wj = 5 усл. ед. Применительно к второму варианту определяем их с учетом соотношения (32):

![]()

Из этого следует, что оптимальным будет второй вариант контроля1.

Вместе с тем, поскольку рассматриваются лишь два варианта контроля, можно было бы сразу провести их сопоставление с определением экономического эффекта по зависимости :