Методическое пособие 545

.pdfМк =МН +МС + Мр + Мотм ± Мас–Мв, |

(8.10) |

где Мк, Мн — соответственно производственная мощность на конец и на начало периода; Мс — увеличение мощности за счет строительства новых и расширения действующих предприятий; Мр — увеличение мощности за счет реконструкции действующих предприятий; Мотм — увеличение мощности за счет внедрения оргтехмероприятий; ∆Мас — изменение мощности в связи с изменением ассортимента продукции с различным уровнем трудоемкости; М — уменьшение мощности в связи с выбытием машин, оборудования и других ресурсов.

При расчете производственной мощности на планируемый период необходимо исходить из возможностей обеспечения их полной загрузки. Но вместе с тем должны быть предусмотрены необходимые резервы мощностей, что важно для реагирования на изменения потребительского спроса.

Коэффициенты использования производственных мощностей определяются по всем позициям и номенклатуре продукции, принятой в расчетах производственных мощностей.

Для расчета коэффициента использования производственной мощности необходимо иметь данные о планируемом и фактическом выпуске продукции, планируемой и фактической средней годовой мощности.

Среднегодовая мощность предприятия определяется балансовым методом:

Мгод = Мн + (Мвв ×Т1)/12 - [Мвыв(1 - Т2)]/12, (8.11)

где Мвв — мощность, введенная в течение года; Мвыв — мощность, выведенная в течение года; Т1 ,Т2 — число месяцев эксплуатации производственных мощностей.

Фактическая мощность может отклоняться от плановой по различным причинам (неполное использование оборудования из-за простоев и т. п., несоблюдение сроков освоения вновь вводимых мощностей и др.).

В общем виде коэффициент использования производственной мощности определяется по формуле:

171

(8.12)

где Q — выпуск продукции за год (план или факт). Различают экстенсивное и интенсивное использование

мощности, в связи с чем коэффициент использования производственной мощности можно рассматривать как интегральный показатель:

К = К экс × Кинт |

(8.13) |

где Кэкс, Кинт — коэффициенты экстенсивного и интенсивного использования производственной мощности соответственно.

|

|

Таблица 8.4 |

||

Анализ использования производственной мощности |

||||

|

|

|

|

|

|

Про- |

Отчетный, |

|

|

Показатель |

шлый |

Изменение |

|

|

|

год |

год |

|

|

Выпуск продукции в сопоставимых ценах, тыс. |

67218 |

69358 |

+2140 |

|

руб. |

|

|||

|

|

|

|

|

Производственная мощность в сопоставимых |

77270 |

81400 |

+4130 |

|

ценах, тыс. руб. |

|

|||

|

|

|

|

|

Прирост производственной мощности за счет: |

|

|

|

|

ввода в действие нового и модернизации обо- |

7800 |

11300 |

+ 3500 |

|

рудования, тыс. руб. |

|

|||

|

|

|

|

|

реконструкции цехов, тыс. руб. |

9000 |

10600 |

+1600 |

|

87,0 |

|

|||

|

|

|

|

|

Степень использования мощности, % |

|

85,2 |

-1,8 |

|

Производственная площадь, м2 |

1500 |

1520 |

+20 |

|

Выпуск продукции на 1 м2 производственной |

44.81 |

45,63 |

+0,82 |

|

площади, тыс. руб. |

|

|||

|

|

|

|

|

Из табл. 8.4 следует, что выпуск продукции в отчетном году вырос на 2140 тыс. руб. в ценах прошлого года, в том числе за счет увеличения производственной площади пред-

приятия на 17 924 тыс. руб. (+20 ×44,81 =+17 924); за счет вы-

пуска продукции на 1 М2 на 1246 тыс. руб. (1520 × 0,82 =

1246).

172

Таким образом, предприятие недостаточно полно использует не только активную, но и пассивную часть ОПФ. Неполное использование производственной мощности приводит к снижению объема выпуска продукции, росту ее себестоимости, так как на единицу продукции приходится больше постоянных расходов. Дальнейший анализ требует изучения использования отдельных видов машин и оборудования.

Оборудование — наиболее активная часть основных фондов. Возрастание его удельного веса считается прогрессивной тенденцией. При анализе, наряду с исчислением доли среднегодовой стоимости активной части промышленнопроизводственных основных средств, устанавливается количественная обеспеченность предприятия машинами и оборудованием, определяется их технический уровень и соответствие мировым образцам.

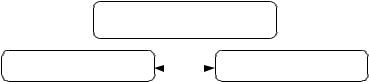

Наличное оборудование

|

Установленное |

|

|

|

Неустановленное |

|

(сданное в эксплуатацию) |

|

|

|

(сданное в эксплуатацию) |

||

|

|

|||||

|

Фактически работающее |

|

|

Подлежащее установке |

||

|

|

|

||||

|

Находящееся в плановом ремонте |

|

|

|||

|

|

|

Подлежащее списанию |

|||

|

Резервное |

|

|

|||

|

|

|

|

|||

|

Находящееся на модернизации |

|

|

|

||

|

Находящееся в аварийном внеплановом |

|

|

|

||

|

ремонте |

|

|

|

||

Рис. 8.1. Состав наличного оборудования

Оборудование может быть наличным, установленным и действующим.

Кналичному (рис. 8.1) относится все имеющееся на предприятии оборудование независимо от того, где оно находится (в цехах или на складе) и в каком состоянии.

Кустановленному относится смонтированное и подготовленное к работе оборудование, находящееся в цехах, при-

173

чем часть установленного оборудования может быть в резерве, на консервации, в плановом ремонте, на модернизации.

Действующее — это фактически работающее в отчетном периоде оборудование независимо от продолжительности.

Задача наиболее полного использования оборудования заключается в том, чтобы свести к минимуму количество неустановленного бездействующего оборудования. С этой целью необходимо сближение величин, характеризующих количество наличного, установленного и работающего оборудования. Рассмотрим это на условном примере, исходные данные которого представлены в табл. 8.5.

Таблица 8.5 Обеспеченность предприятия оборудованием и его ис-

пользование

Показатель |

План |

Факт |

Отклоне- |

|

|

|

|

ние |

|

1. Количество наличного оборудования, ед. |

3490 |

3609 |

+119 |

|

1.1. Установленного |

3490 |

3609 |

+119 |

|

1.1.1. Действующего |

2344 |

2463 |

|

|

1.1.2. Недействующего |

1146 |

1146 |

|

|

1.2. Неустановленного |

11 |

|

-11 |

|

2. Коэффициенты использования наличного |

|

|

|

|

оборудования |

|

|

|

|

- по установленному (стр. 1.1 : стр. 1.2) |

1 |

1 |

0 |

|

- по действующему (стр. 1.1.1: стр. 1) |

0,672 |

0,682 |

+0,01 |

|

3. Коэффициент использования установлен- |

0,672 |

0,682 |

+0,01 |

|

ного оборудования (стр. 1.1.1: стр. 1.1) |

||||

|

|

|

Данные табл. 8.5 .свидетельствуют о том, что на предприятии находится 1146 единиц недействующего оборудования, которое законсервировано на 3 года. Действующего оборудования на 119 единиц больше планового.

Повышение эффективности использования работающего оборудования обеспечивается двумя путями: экстенсивным (по времени) и интенсивным (по мощности).

174

Показатели, характеризующие экстенсивный путь использования оборудования, — количество оборудования, в т. ч. доля бездействующих средств труда, отработанное время (машино-часов), коэффициент сменности работы оборудования, структура парка машин и станков.

Интенсивное использование оборудования характеризуется показателями выпуска продукции за 1 машино-час (или на рубль), т. е. его производительностью.

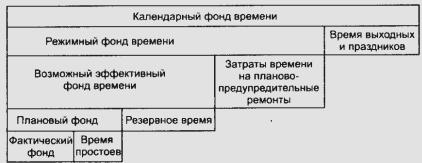

Анализ экстенсивного использования оборудования связан с рассмотрением баланса времени его работы, включающего следующие фонды времени: календарный, режимный, возможный (эффективный), плановый, фактический.

Календарный фонд времени (максимально возможный) рассчитывается как произведение числа календарных дней в отчетном периоде на 24 часа и на количество единиц установленного оборудования. Таким образом, фонд времени определяется исходя из непрерывной круглосуточной работы всех единиц оборудования. В аналитических расчетах он не используется, поскольку не отражает действительно возможного времени работы оборудования, которое может требовать ремонта и не может эксплуатироваться одновременно.

Режимный фонд времени характеризует режим работы предприятия и определяется путем умножения количества единиц установленного оборудования на количество рабочих дней в анализируемом периоде и на продолжительность рабочего дня в часах (с учетом коэффициента сменности).

Эффективный (возможный) фонд времени равен режимному за вычетом времени на ремонт оборудования и технологических простоев (время загрузки сырья и пр.).

Плановый фонд времени — время, необходимое для выполнения плана по производству продукции.

Фактический фонд времени — время, действительно затраченное на выпуск продукции, т. е. количество фактически отработанных машино-часов (рис. 8.2).

175

Рис. 8.2. Календарный фонд времени работы оборудования

Совокупность фондов времени дает возможность анализировать время работы оборудования. Сравнение календарного и режимного фондов позволяет установить возможности лучшего использования времени за счет повышения коэффициента сменности, а режимного и возможного – за счет лучшего использования оборудования за счет сокращения затрат времени на ремонт в рабочее время.

|

|

|

|

Таблица 8.6 |

||

|

Использование оборудования по времени |

|||||

|

|

|

|

|

% выпол- |

|

|

Показатель |

План |

Факт |

|

нения пла- |

|

|

|

|

|

|

на |

|

1. |

Календарный фонд, тыс. машиночас. |

30154 |

31182 |

|

103,41 |

|

2. |

Режимный фонд, тыс. машиночас. |

21107 |

21529 |

|

102,00 |

|

3. |

Возможный фонд, тыс. машиночас. |

20007 |

20017 |

|

100,05 |

|

4. |

Плановый фонд, тыс. машиночас. |

14256 |

15260 |

|

107,04 |

|

5. |

Фактический фонд, тыс. машиночас. |

15267 |

14252 |

|

93,35 |

|

6. |

Коэффициенты использования оборудо- |

|

|

|

|

|

вания во времени к фондам |

|

|

|

|

|

|

6.1. Календарному (стр. 5: стр. 1) |

0,506 |

0,450 |

|

88,93 |

|

|

6.2. Режимному (стр. 5: стр. 2) |

0,723 |

0,651 |

|

90,04 |

|

|

6.3. Возможному (стр. 5: стр. 3) |

0,763 |

0,701 |

|

91,87 |

|

|

6.4. Плановому (стр. 5 : стр. 4) |

1,071 |

0,984 |

|

91,88 |

|

|

|

176 |

|

|

|

|

|

Из данных табл. 8.6. можно сделать вывод, что фактически календарный фонд времени составляет 103,41% к плановому (31182/30154×100). Разность между фактическим и плановым календарным фондом времени работы оборудования обусловлена наличием излишнего оборудования, которое планировалось продать.

Режимное время составляет: (21529/21107×100)=102% планового. Отклонения в использовании календарного (103,41%) и режимного (102%) фондов времени работы оборудования свидетельствуют о том, что фактически количество рабочих дней и коэффициент сменности были ниже предусмотренных планом. Возможный фонд времени составил

100,05 % к плану (20017/20007 • 100).

По плану на ремонт оборудования намечалось затратить 1100 тыс. машино-час. (2110720007). Фактически же ушло 1512 тыс. машино-час. (21529-20017), или на 412 тыс. машиночас. больше (1512-1100).

При намеченном по плану количестве оборудования возможный фонд времени его работы составил 20007 тыс. маши- но-час, а время, необходимое для выполнения плана по производству продукции, — 14256, тыс. машино-час. Следовательно, при плановом количестве оборудования у предприятия остается 5751 тыс. машино-час. неиспользованного времени (20007 - 14256). Это свидетельствует о том, что в план были заложены сверхнормативные простои оборудования. По плану на выпуск продукции намечалось затратить 15267 тыс. машино-час, а фактически израсходовано 14024 тыс. машино-час Следовательно, в результате простоев оборудования потеряно 1243 тыс. машино-час. (14024–15267). Кроме того, предприятие не использовало 5993 тыс. машино-час. возможного времени (20017 -14024). Таким образом, общая величина неиспользованного и нерационально используемого времени составила

12120 тыс. машино-час. (412 + 5751 + 5993).

Это свидетельствует об упущенных возможностях для предприятия, которому необходимо усилить контроль за раци-

177

ональным использованием времени работы оборудования. Целесообразно применять автоматизированную систему контроля и учета времени работы, базирующуюся на использовании вычислительной техники.

В заключение рассчитывают резервы увеличения выпуска продукции и фондоотдачи, например, быть ввод в действие неустановленного оборудования, его замена и модернизация, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП. При определении текущих и перспективных резервов вместо планового уровня факторных показателей учитывается их возможный уровень.

Резервы увеличения выпуска продукции за счет ввода в

действие нового оборудования определяют умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень:

РВПк = РК×ГВф= РК×Дф×Ксм.ф.×Пф.×ЧВф (8.14). Сокращение целодневных простоев оборудования при-

водит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост умножается на возможное количество единиц оборудования и фактическую среднедневную выработку единицы:

РВПд = КВ × РДВ= КВ.×РД×Дф.× Пф.×ЧВф (8.15).

Чтобы подсчитать резерв увеличения выпуска продукции за, счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку:

РВПксм=КВ×Дв×РКсм×СВф=КВ×Дв×РКсм×П×ЧВф (8.16)

178

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно, и выпуск продукции. Для определения величины этого резерва следует возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком (произведение возможного количества оборудования на возможное количество отработанных дней единицей оборудования и на возможный коэффициент сменности):

РВПп= СМв ×РП× ЧВф =КВ×Дв×Ксм.в.×РП×ЧВф. (8.17).

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет его модернизации, более интенсивного использования, внедрения мероприятий НТП и т. д. Затем выявленный резерв повышения среднечасовой выработки надо умножить на возможное количество часов работы оборудования (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены):

РВПчв=ТВ× РЧВi =КВ.×Дв×Пв× РП×ЧВi (8.18).

Резервы роста фондоотдачи — увеличение объема производства продукции и сокращение среднегодовых остатков основных производственных фондов:

ВП

где РФО — резерв роста фондоотдачи; ФОв, ФОф — соответственно возможный и фактический уровни фондоотдачи; РТВП — резерв увеличения производства продукции; ОПФд —

179

дополнительная сумма ОПФ, необходимая для освоения резервов увеличения выпуска; РОПФ — резерв сокращения средних остатков ОПФ за счет реализации и сдачи в аренду ненужных и списание непригодных.

Для определения резервов роста фондорентабельности необходимо прирост фондоотдачи умножить на фактический уровень рентабельности продукции:

РРОПФ = РФО×Rвп.ф

По итогам анализа разрабатывают конкретные мероприятия по освоению выявленных резервов и осуществляют контроль за их проведением

Вопросы и задания для проверки и закрепления знаний:

1.По каким основным направлениям проводится анализ основных производственных фондов?

2.Какие показатели используются для оценки динамики основных фондов?

3.Какой экономический смысл имеет расчет показателей фондоотдачи и фондоемкости основных средств?

4.Опишите факторную модель фондоотдачи и показатели, ее составляющие.

5.Какие показатели используются для оценки использования парка оборудования?

6.Какие показатели используются для оценки степени загрузки оборудования?

7.Какими показателями характеризуется степень привлечения оборудования в производство?

8.Перечислите составляющие фонда времени использования оборудования. Расчет каких фондов имеет особое значение для анализа?

9.Какие показатели характеризуют использование оборудования по мощности?

180