Методическое пособие 545

.pdfзационный и функциональный. На первом этапе выявляют и количественно оценивают резервы, на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов. На третьем этапе практически реализовывают мероприятия и ведут контроль за их выполнением.

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции.

Сумма резервов роста прибыли (Rn o ) за счет увеличения объема продукции (работ, услуг) рассчитывается по формуле:

n |

|

Rn.o. Pпл.ед.ш qдоп.i |

(5.15) |

i 1

где Pпл.ед.ш — плановая сумма прибыли на единицу ш-ой

продукции;

qдоп.i — количество дополнительно реализованной про-

дукции в натуральных единицах измерения.

Если прибыль рассчитывается на 1 руб. продукции, то сумма резерва ее роста за счет увеличения объема реализации определяется по формуле:

|

NB |

|

P |

|

||

Rn.o. |

1 |

|

|

|||

N1 , |

(5.16) |

|||||

|

|

|

||||

где Nв — возможное увеличение объема (резерв роста) реализованной продукции;

Р1 — фактическая прибыль от реализации продукции; N1 — фактический объем реализованной продукции.

Важное направление использования резервов роста прибыли — снижение затрат на производство и реализацию продукции, например сырья, материалов, топлива, энергии, амортизации основных фондов и других расходов.

121

Для выявления и подсчета резервов роста прибыли за счет снижения себестоимости может быть использован метод сравнения В этом случае для количественной оценки резервов очень важно правильно выбрать базу сравнения. В качестве такой базы могут выступать уровни использования отдельных видов производственных ресурсов: плановый и нормативный, базовый, фактически достигнутый средний уровень в целом по отрасли и т. п.

Методической базой экономической оценки резервов снижения затрат овеществленного труда служит система прогрессивных технико-экономических норм и нормативов по видам затрат сырья, материалов, топливно-энергетических ресурсов, нормативов использования производственных мощностей и др.

При сравнительном методе количественного измерения резервов их величина определяется путем сравнения достигнутого уровне затрат с их потенциальной величиной.

5.5. Показатели отдачи с ориентацией на эффективность возврата вложенного капитала

Общим недостатком рассмотренных абсолютных показателей прибыли является их изолированность, а следовательно, возможность неоднозначного толкования. В практике управления финансовыми результатами предприятия все большее предпочтение отдается не отдельным показателям, а их системам.

Система показателей представляет собой набор отдельных показателей, связанных между собой в логическисмысловую цепочку, когда каждый последующий показатель вытекает из предыдущих и обязательно должен нести определенную смысловую нагрузку в части формирования финансового результата. Полученные показатели выстраиваются в пирамиду, на вершине которой находится стратегически важный для предприятия показатель. Как правило, этот показатель вы-

122

бран в качестве меры степени достижения поставленной главной цели.

К наиболее широко используемым системам показателей относятся:

-модель Du Pont;

-Pyramid Structure of Rations;

-ZVEI;

-RL

В качестве меры степени достижения цели по максимизации отдачи на вложенный капитал используются различные показатели рентабельности: от рентабельности активов до рентабельности собственного (акционерного) капитала.

Система показателей оценки финансовых результатов должна выполнять следующие функции:

1)предоставлять количественную информацию о финан- сово-экономическом положении предприятия в целом;

2)обеспечивать уплотнение информации. Компактность показателей должна возрастать по мере продвижения от основания пирамиды к ее вершине. При этом каждая последующая ступенька пирамиды показателей должна быть источником информации для принятия решений на более высоком уровне пирамиды управления;

3)служить инструментом контроля за достижением намеченных целей.

Модель Du Pont

Каждое предприятие разрабатывает и использует собственную систему показателей, которая в наибольшей степени соответствует его профилю деятельности и целям функционирования. Тем не менее, большинство из этих систем опираются на определенную базовую модель. Одна из первых моделей взаимосвязи отдельных показателей, которая впоследствии стала базовой, была разработана в 30-е годы специалистами концерна Du Pont и получила название «модель» Du Pont (рис.

5.2).

123

Система показателей Du Pont в первую очередь исследует способность предприятия эффективно генерировать прибыль, реинвестировать ее, наращивать обороты. Расщепление ключевых показателей на факторы (множители) и их составляющие позволяет определить и дать сравнительную характеристику основных причин изменения того или иного показателя, выявить темпы экономического роста предприятия.

Предлагаемый подход дает возможность более глубоко проанализировать влияние элементарных факторов (затраты на комплектующие и расходные материалы, заработную плату и т.д.) на промежуточные интегральные показатели (рентабельность, ликвидность, оборачиваемость и т.д.).

Прибыль до налогообложения

Рис. 5.2. Порядок формирования показателя рентабельности собственного капитала ROE (Return On

Equity) на основе модели Du Pont

124

Метод Du Pont основан на анализе соотношений, образующих рентабельность собственного капитала ROE (Return On Equity), которая расщепляется на рентабельность оборота, оборачиваемость активов и финансовый рычаг (показатель, характеризующий финансовую структуру капитала), причем каждый из факторов сам является содержательным экономическим показателем. Этот же подход применим и к анализу других ключевых показателей финансово-экономического состояния предприятия.

Рентабельность продаж ROS (Return On Sales) представляет собой способность предприятия генерировать прибыль от продаж. Средний уровень рентабельности продаж в разных отраслях разный, поэтому не существует какого-либо единого заданного уровня требований для данного показателя. Этот показатель является хорошим ориентиром для сравнения состояния предприятий в отрасли. В приведенной схеме используется чистая прибыль, хотя можно использовать любые показатели прибыли. Это ключевой управленческий показатель, который позволяет оценить способность каждого элемента данной блок-схемы (рис. 5.2) влиять на рентабельность продаж. Можно выделить роль маркетинговых служб, подразделений управления производством и т.д.

Оборачиваемость активов характеризует количество продаж, которое может быть сгенерировано данным количеством активов. Этот коэффициент показывает, насколько эффективно используются активы, т.е. сколько раз в году они оборачиваются.

При расчете можно использовать суммарные активы (тогда это будет TAT — Total assets turnover) или чистые активы, как представлено на рис. 5.2. Последний вариант обеспечивает включение в систему анализа финансовых результатов такого важного показателя, как чистый оборотный капитал или рабо-

чий капитал (NWC — Net working capital):

125

NWC = Оборотные активы – |

|

- Краткосрочные обязательства. |

(5.17) |

В этом случае схема уже строится по показателю оборачиваемости чистых активов (NTAT), которые в свою очередь представляют собой разность активов и кредиторской задолженности.

Чтобы максимизировать показатель оборачиваемости активов необходимо минимизировать текущие или/и внеоборотные активы или увеличивать текущие обязательства.

Для этого необходимо решить задачу определения оптимальных значений дебиторской задолженности, запасов, кредиторской задолженности, так как они находятся в тесной взаимосвязи друг с другом с точки зрения их влияния на конечную цель деятельности предприятия. Такая задача может быть решена с помощью специальной задачи оптимизации, например, с помощью теории графов.

Объединить показатели рентабельности продаж и оборачиваемости активов предприятия позволяет показатель рентабельности совокупного капитала или рентабельности активов

ROA (Return on Assets) (рис. 5.3).

Чтобы оценить результаты деятельности предприятия и проанализировать его сильные и слабые стороны, необходимо синтезировать приведенные частные показатели, причем таким образом, чтобы выявить причинно-следственные связи, влияющие на его финансовое положение. Одним из синтетических показателей экономической деятельности предприятия в целом является рентабельность активов (показатель ROA), который еще принято называть экономической рентабельностью. Это самый общий показатель, отвечающий на вопрос, сколько прибыли предприятие получает в расчете на рубль своего имущества. При этом четко видно, за счет какого фактора: или изменялись цены, тогда увеличивалась рентабельность продаж, или при снижении наценки увеличивался оборот.

126

Рентабельность совокупного капитала

Коэффициент оборачиваемо- |

|

|

|

Рентабельность продаж |

|

|

|

|

|

(оборота) |

|

сти капитала |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистая вы- |

Совокупные |

Общая |

Чистая |

ручка от всех |

активы пред- |

сумма |

выручка от |

видов продаж |

приятия |

брутто- |

всех видов |

|

|

прибыли |

продаж |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотный |

|

|

Основной |

|

|

Объем про- |

|

|

|

Объем про- |

|||

|

|

|

|

|

|

|

|

|||||||

|

капитал |

|

|

капитал |

|

|

даж |

|

|

|

даж |

|||

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Денежные |

|

|

Основные |

|

|

Структура |

|

|

|

Структура |

|||

|

средства |

|

|

средства |

|

|

продаж |

|

|

|

продаж |

|||

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||||

Дебиторская за- |

|

|

Долгосроч- |

|

Себестоим. |

|

|

|

Цены реа- |

|||||

|

долженность |

|

|

ные финансо- |

|

продукции |

|

|

|

лизации |

||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

вые вложения |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||||

|

Запасы |

|

|

Нематериаль- |

|

Цены реа- |

|

|

|

Налоги от |

||||

|

|

|

|

|

ные активы |

|

лизации |

|

|

|

выручки |

|||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прочие финансовые результаты

Рис. 5.3. Порядок формирования показателя рентабельности активов ROA

127

Центральным показателем в рассматриваемой системе

(рис. 5.3) является рентабельность собственного капитала ROE (Return on Equity). Этот показатель отражает не только эффективность использования инвестированных средств, но и возможность оптимизации финансовой структуры капитала предприятия. Оценка эффективности использования той или иной финансовой структуры капитала становится возможной, так как в систему включен показатель финансового рычага (NTA / EQ): соотношение всего капитала (или чистых активов) к собственному капиталу.

Втом случае, если одной из целей будет снижение рискованности бизнеса, в рамках предложенной системы показателей можно наложить ограничение на коэффициент финансового рычага. Снижение рискованности бизнеса можно также достичь и через наложение ограничений на уровень постоянных и переменных затрат, тем самым связав риски финансовой

ипредпринимательской деятельности.

Вэкономической литературе не существует единого мнения относительно того, какой показатель следует использовать в качестве знаменателя при расчете нормы возврата инвестиций: собственный капитал, инвестированный капитал, величину всех активов или чистый оборотный капитал плюс фиксированные активы. Хотя надо отметить, что показатель собственного капитала дает наилучшее представление о результатах деятельности менеджмента, в том числе умение управлять внешним капиталом. Этот показатель в первую очередь интересен и собственникам предприятия. Поэтому, если одной из целей является повышение качества управления, то данный показатель не только имеет право на существование, но и пользуется приоритетом. Остальные же показатели отражают работу менеджмента, связанную с оперативной деятельностью.

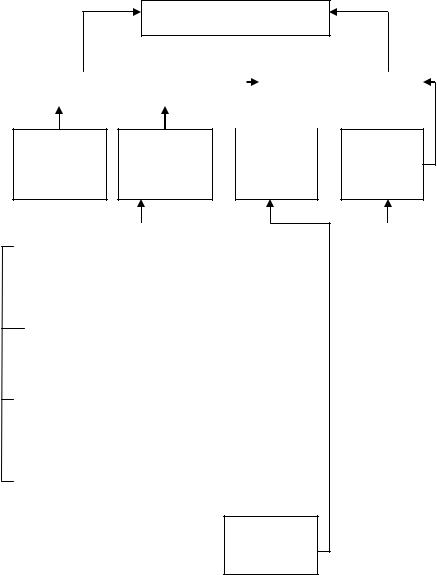

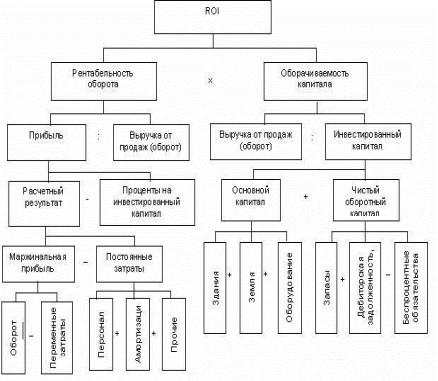

Вслучае использования в знаменателе результирующего показателя величины инвестированного капитала будет иметь место система показателей ROI (рис. 5.4). Данная система по-

128

казателей характеризует эффективность использования инвестированного капитала.

Рис. 5.4. Порядок формирования показателя рентабельности инвестированного капитала ROI (Return Оn Investment)

Этот показатель позволяет оценить степень повышения эффективности использования инвестированного капитала (вложенный капитал в активы без учета кредиторской задолженности). Рост RОI свидетельствует о благополучном экономическом положении предприятия. Его можно также использовать как основной количественный критерий при разработке стратегии предприятия.

129

Однако существует ряд критических замечаний к системам показателей ROE (ROI), часть которых носит методический характер, а часть — смысловой:

-системы показателей ROE (ROI) не учитывают степень риска принимаемых решений;

-ряд характеристик, не рассматриваемых в рамках модели ROE (ROI), могут иметь решающее значение для оценки ситуации, например, нематериальный потенциал предприятия (неосязаемые активы);

-показателю рентабельности помимо недостатков, присущих бухгалтерской прибыли, свойственна сложность объективной денежной оценки активов предприятия, рыночной стоимости имущества и имущественных прав на основе официальной финансовой отчетности. Показатели, на основе которых строятся анализируемые системы, выражены в денежных единицах разной временной оценки. Прибыль, переменные затраты, краткосрочная дебиторская задолженность отражают результаты деятельности в основном за истекший период. Внеоборотные активы, собственный капитал складываются в течение ряда лет и их балансовая оценка может существенно отличаться от текущей, рыночной стоимости. Следовательно, значение результирующих показателей рентабельности может не точно отражать отдачу на вложенный капитал;

-существует определенное противоречие между стратегическими задачами предприятия и текущими финансовыми результатами. Так, если предприятие проводит переоборудование, переходит на новые виды товаров и услуг, требующих больших инвестиций, то рентабельность капитала может снижаться. Однако, если затраты в дальнейшем окупятся, то это снижение рентабельности нельзя рассматриваться как негативную характеристику текущей деятельности.

130