15.4. Фискальная политика государства и ее виды

Под фискальной (бюджетно-налоговой) политикой государства понимают систему мер, направленных на регулирование экономики путем сбора налогов, формирования бюджета и расходования средств этого бюджета.

Различают дискреционную и недискреционную фискальную политику.

Дискреционная (активная) фискальная политика ‒ сознательное изменение со стороны государственных органов ставок налогообложения, государственных расходов, дефицита или профицита государственного бюджета с целью влияния на величину валового внутреннего продукта, уровень занятости, инфляцию.

Недискреционная (пассивная, автоматическая) фискальная политика ‒ автоматическое изменение налоговых поступлений и государственных расходов за счет действия встроенных стабилизаторов. Встроенным стабилизатором называется экономический механизм, автоматически регулирующий колебания занятости и выпуска. Примером встроенных стабилизаторов являются прогрессивная шкала подоходного налога, пособия по безработице и бедности. На фазе подъема экономики встроенные стабилизаторы приводят к увеличению налоговых поступлений, снижению пособий и уменьшению дефицита государственного бюджета.

Бюджетно-налоговая политика, осуществляемая в целях сглаживания циклических колебаний экономики, бывает двух видов:

‒ экспансионистская (стимулирующая), направленная на стимулирование совокупного спроса и оживление экономического роста путем увеличения государственных расходов и снижения налогов;

‒ рестриктивная (сдерживающая), нацеленная на ограничение инфляционного экономического роста при помощи увеличения налогов и снижения государственных расходов7.

Основными целями бюджетно-налоговой политики являются:

‒ сглаживание колебаний экономического цикла;

‒ стабилизация темпов экономического роста;

‒ обеспечение высокого уровня занятости при низкой инфляции;

Задачами фискальной политики могут являться:

‒ рост инвестиционных возможностей государства и предпринимательской активности;

‒ повышение уровня социальной защищенности граждан;

‒ укрепление конкурентоспособности национальной экономики;

‒ укрепление позиций на мировом сообществе

Инструменты реализации фискальной политики государства ‒ это государственный бюджет, налоги и государственные расходы.

15.5. Мультипликатор государственных расходов. Налоговый мультипликатор. Мультипликатор сбалансированного бюджета

Государственные расходы ‒ это расходы государства на выполнение им своих функций, а также на приобретение товаров и услуг для собственного потребления или регулирования спроса на рынках благ.

Государственные расходы оказывают непосредственное влияние на объемы национального производства и занятость наряду с потребительскими расходами домохозяйств и инвестициями фирм.

Государственные расходы обладают мультиплицирующим эффектом8, который определяется через показатель я мультипликатор государственных расходов.

Мультипликатор государственных расходов ‒ это отношение приращения валового внутреннего (или национального) продукта за счет приращения государственных расходов:

![]()

где mg ‒ мультипликатор государственных расходов;

ΔY ‒ абсолютный прирост валового национального продукта;

ΔG ‒ абсолютный прирост государственных расходов;

MPC ‒ предельная склонность к потреблению.

Действие мультипликатора государственных расходов отображается на графике кейнсианского креста (рис. 15.3). Если государственные расходы увеличиваются на ΔG, то кривая планируемых расходов сдвигается вверх на эту же величину, точка равновесия перемещается из положения А в положение В, а равновесный объем производства возрастает от Y1 до Y2 на величину ΔY.

Рис. 15.3. Влияние государственных расходов на национальный доход

Если государство увеличивает свои расходы и при этом не изменяет величину налоговых поступлений, то возникает прирост ВВП (ВНВ) в несколько раз, так как государственные расходы порождают новые витки потребительских расходов, которые в свою очередь приведут к множительному росту инвестиций.

Также данный мультипликатор определяется как обратная величина предельной склонности к сбережению, а именно вследствие возросшего потребления со стороны домохозяйств.

Доходы и расходы государства имеют постоянную тенденцию к изменениям и корректировкам, и, следовательно, находятся под непосредственным регулированием и контролем со стороны государства. Первостепенные факторы влияния на данный процесс ‒ это рост цен, изменение курса валюты и ссудного процента.

При этом механизм государственного влияния на циклические колебания экономики позволяет: в период спада ‒ увеличивать государственные расходы и тем самым увеличивать выпуск продукции, а в период бума ‒ сокращать расходы, защищая экономику от «перегрева».

Фискальная политика государства отражает не только влияние на национальную экономику (национальное производство) изменения величины государственных расходов, но также и эффективность системы формирования доходной части бюджета в первую очередь через механизм налогообложения.

Рост ВВП в закрытой экономике зависит не только от потребительских и государственных расходов, инвестиций, а также и от налоговых поступлений в государственный бюджет.

Увеличение налоговых поступлений в рыночной экономике приводит к увеличению национального дохода, причем на величину большую, чем первоначальный рост налогов. Данное явление характеризуется действием налогового мультипликатора:

![]()

где mT ‒ налоговый мультипликатор; ΔТ ‒ изменение налоговых поступлений.

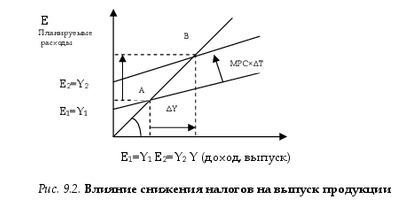

Действие налогового мультипликатора отражено на рис. 15.4.

Рис. 15.4. Влияние снижения налогов на национальный доход

Влияние государства на циклические колебания национальной экономики также проявляются в увеличении или уменьшении налоговой нагрузки на домохозяйства и бизнес. Снижение налогов для физических лиц ведет к росту личного располагаемого дохода и, следовательно, к увеличении потребления, что в свою очередь увеличит совокупный спрос и соответственно предложение. Снижение налогов для предприятий также является стимулирующей мерой, так как большая часть прибыли остается в распоряжении компаний, и возможность увеличивать инвестиции растет (растет спрос на инвестиционные товары).

Анализируя формулы мультипликатора государственных расходов и налогового мультипликатора можно сделать вывод, что первый всегда будет больше второго на единицу. Следовательно и мультипликационный эффект от увеличения государственных расходов будет всегда больше, чем от снижения налогов. Это действие необходимо учитывать при выборе инструментов фискальной политики.

Если государственные расходы и налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства возрастает. В этом случае говорят о мультипликаторе сбалансированного бюджета, который всегда равен или меньше единицы.

Мультипликатор сбалансированного бюджета не предполагает абсолютного устранения любых бюджетных дефицитов или излишков. Речь идет о сбалансировании изменений в доходной и расходной частях бюджета, то есть о сохранении равенства ΔT = ΔG.